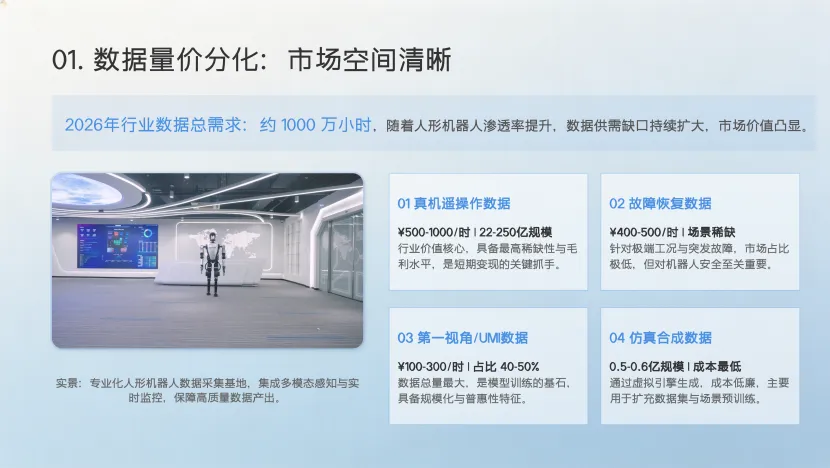

近日野村发布中国机器人行业深度报告,直指2026年人形机器人产业的核心瓶颈已从硬件制造转向数据供给。在年出货10万台的行业基准假设下,全年数据需求约达1000万小时,数据采集正式成为规模化落地的核心前置环节。

1. 数据是人形机器人规模化落地核心瓶颈,四类数据量价分化显著

报告显示,当前行业四类数据呈现显著的量价分化特征,价值层级清晰可辨。占总时长40%-50%的第一视角/UMI无本体数据,单价仅100-300元/小时,是体量最大的基础数据池;占比约30%的真机遥操作数据,单价达500-1000元/小时,对应22-25亿元市场空间,是单一体量最大、价值最高且短期最稀缺的细分赛道,也是行业毛利最优的环节。故障恢复数据单价400-500元/小时但市场占比极低;仿真合成数据成本最低,对应市场规模约0.5-0.6亿元,仅能作为训练补充,无法成为核心数据来源。

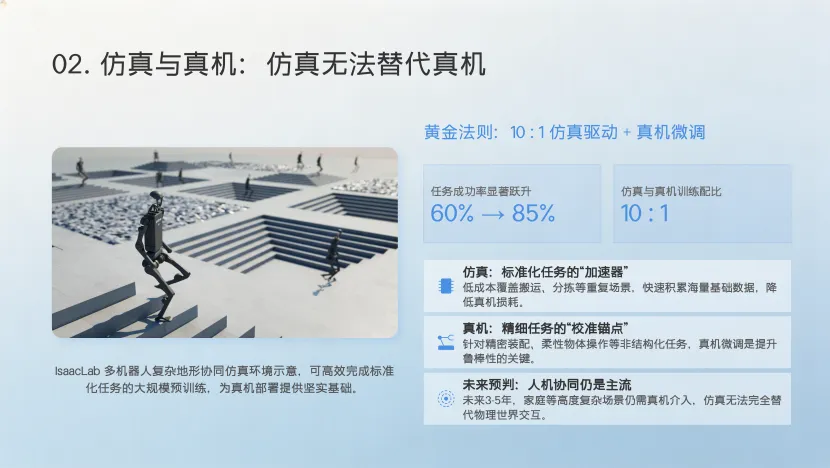

2. 最优训练方案为仿真 + 真机搭配,仿真无法单独替代真实机器人数据

针对市场热议的仿真数据替代问题,报告明确给出结论:仿真是增效工具而非替代品。多家头部厂商验证显示,10:1的仿真与真机训练配比为行业最优解,可将任务成功率从60%提升至85%,模型性能平均提升约30%。当前仿真已能覆盖搬运、分拣等标准化工业场景,但精密装配、柔性物体操作、复杂家庭任务仍必须依靠真机数据完成微调。研报判断,未来3-5年内,家庭场景无法仅依靠仿真完成模型训练,真机数据的核心地位短期内难以撼动。

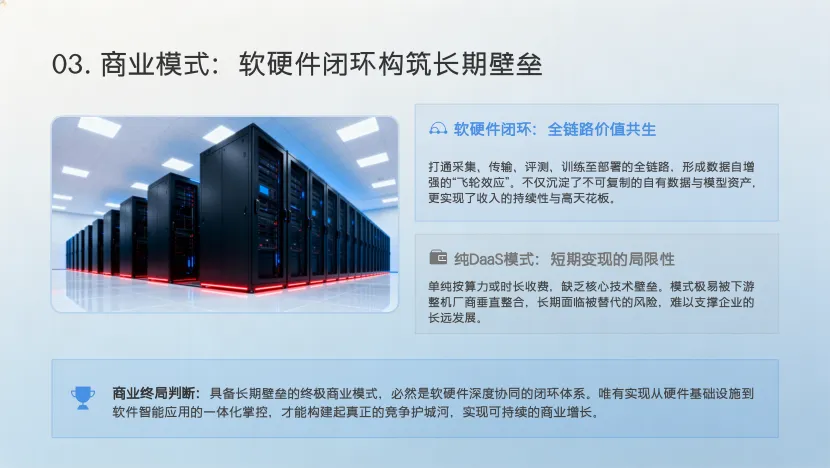

3. 软硬件闭环模式优于纯DaaS,长期成长天花板更高

商业模式层面,报告更看好覆盖数据采集、传输、评测、训练、部署全链路的软硬件闭环方案。闭环模式能够沉淀自有场景数据、故障样本与部署遥测数据,形成真正的数据自增强循环,支撑持续性收入,长期成长天花板更高。而单纯按小时计费的纯DaaS模式,虽然变现速度快,但缺乏评测体系与模型层能力,随着下游整机厂商数据规模扩大,存在被下游垂直整合的风险。

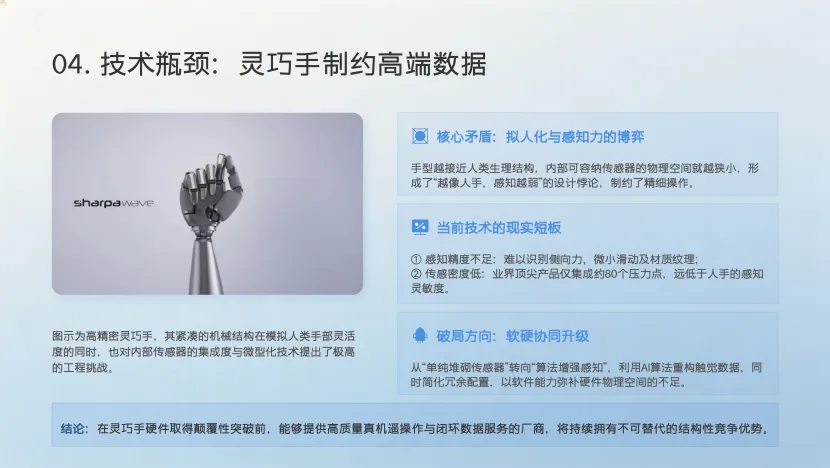

4. 数据价值护城河受制于灵巧手技术瓶颈

数据价值的长期护城河,本质上受制于灵巧手的技术瓶颈。当前行业面临难以调和的"尺寸-功能"矛盾:手型越接近人手,训练数据与实际操作的映射效果越好,但内部可容纳的传感器空间就越小。目前主流触觉方案无法精准识别侧向力与滑动,最接近人手尺寸的方案也仅搭载约80个压力传感点。研报更看好"强化末端感知、简化臂端配置"的技术路线,在灵巧手触觉与尺寸短板突破前,真机遥操作与闭环数据服务商将持续享有结构性优势。

5.行业商业化节奏明确:工业先行、家用滞后

产业落地节奏上,报告给出明确时间线:工业场景预计2027-2028年迎来质性突破,出货量将显著增长;酒店清洁等服务场景是中期落地切口;家庭场景大规模普及则要等到2030年之后。

整体来看,人形机器人产业正从"硬件竞赛"步入"数据竞赛"新阶段。

——————————————

文件原文档已上传博主同名星球,欢迎加入星球与更多专家讨论芯片相关信息。