点击蓝字

点击蓝字

核心内容:动力电池及整车情况

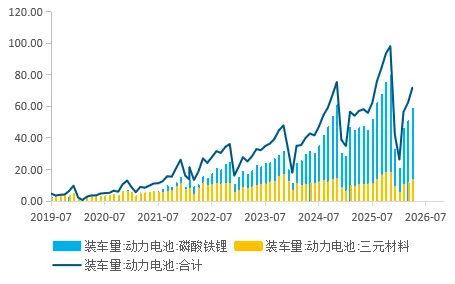

动力电池:5月动力电池装车量71.9GWh,铁锂仍占主流地位

5月,国内动力电池装车量71.9GWh,环比增长15.2%,同比增长25.9%。其中三元电池装车量13.4GWh,占总装车量18.6%,环比增长15.9%,同比增长27.3%;磷酸铁锂电池装车量58.4GWh,占总装车量81.2%,环比增长14.9%,同比增长25.4%。5月装车量排名前四的企业分别为宁德时代、比亚迪、国轩高科、中创新航,装车量分别为33.08GWh、11.87GWh、4.44GWh、4.30GWh,市占率分别为46.14%、16.56%、6.19%、5.99%。

新能源乘用车:5月新能源乘用车市场零售95万辆

5月新能源乘用车市场零售95万辆,同比下降7.5%,环比上升12.4%。

5月新能源车在国内总体乘用车的零售渗透率62.9%,较去年同期增长9.9个百分点,环比增长1.6个百分点。

行业要闻:

√中创新航签约日本220MWh储能项目,深耕日本绿电市场;

√全国首单储能机构间REITs成功挂牌 !储能资产证券化迎来里程碑时刻;

√山西储能发展方案:鼓励新能源≥15%/4h配储,光储一体化100%/3h以上配储,2027装机8GW+;

√突发!宁德时代枧下窝锂矿项目注销。

上游资源:锂盐价格上升

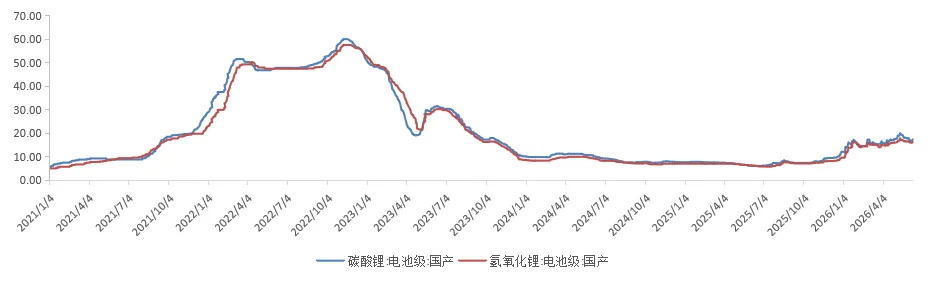

截至本周末,国产电池级碳酸锂价格为17.45万元/吨,较上周末涨幅3.56%;国产电池级氢氧化锂价格为16.4万元/吨,较上周末涨幅2.50%。

图1:碳酸锂与氢氧化锂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

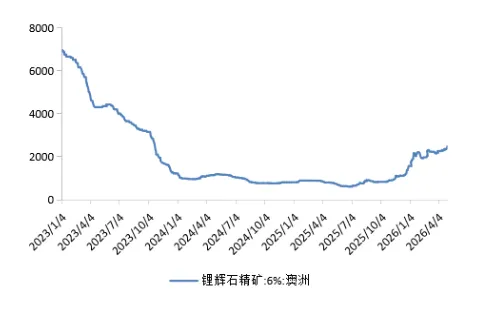

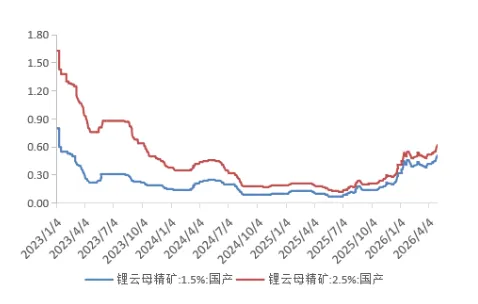

上游资源:锂辉石价格下降,锂云母价格下降

截至本周末,澳洲6%锂辉石精矿均价为2480美元/吨(CIF),较上周末跌幅0.40%。

截至本周末,国产1.5%锂云母精矿价格为0.50万元/吨,较上周末跌幅1.96% ,国产2.5%锂云母精矿价格为0.62万元/吨,与上周末持平。

图2:澳洲6%锂辉石精矿价格走势(美元/吨(CIF))

资料来源:鑫椤资讯、凯博资本整理

图3:国产1.5%锂云母精矿及国产2.5%锂云母精矿价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

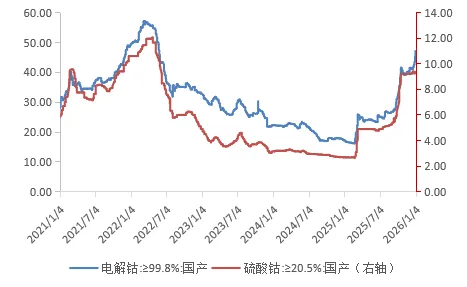

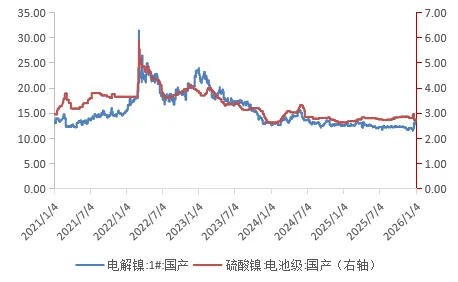

上游资源:钴价格下降,镍价格下降

电解钴(≥99.8%)本周末均价为39.7万元/吨,较上周末跌幅4.80%;硫酸钴(≥20.5%)本周末均价为9.55万元/吨,与上周末持平。

电解镍(1#)本周末均价为13.65万元/吨,较上周末跌幅2.08%;电池级硫酸镍本周末均价为3.35万元/吨,与上周末持平。

图4:电解钴与硫酸钴(右轴)价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图5:电解镍与硫酸镍(右轴)价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

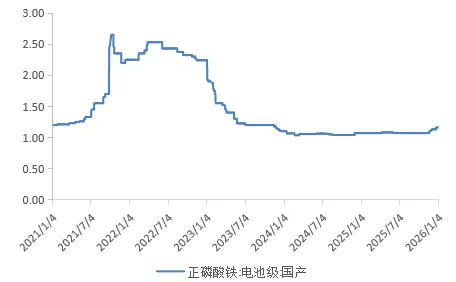

正极材料:LFP价格上涨

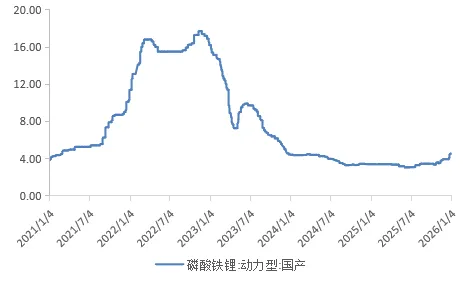

国产电池级正磷酸铁本周末均价为1.49万元/吨,较上周末涨幅2.05% ;国产动力型磷酸铁锂本周末均价为6.3万元/吨,较上周末涨幅2.11%。

图6:国产电池级正磷酸铁价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图7:国产动力型磷酸铁锂(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

正极材料:三元前驱体价格稳定,三元正极材料价格上升

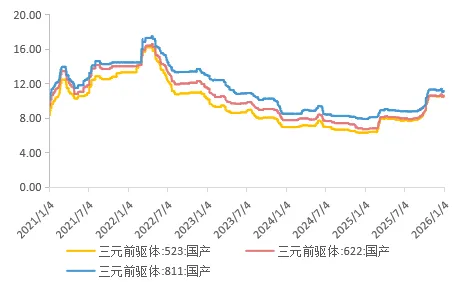

三元前驱体523、622、811本周末均价分别为11.05万元/吨、11.00万元/吨、11.85万元/吨,与上周末持平。

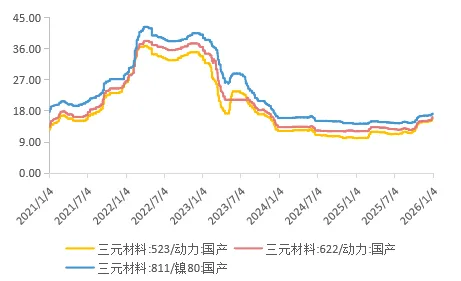

三元正极材料523、622、811本周末均价分别为19.45万元/吨、19.75万元/吨、20.88万元/吨,较上周末涨幅分别为1.57%、1.54%、1.46%。

图8:三元前驱体价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图9:三元正极材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

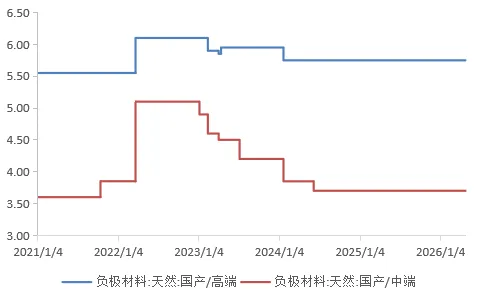

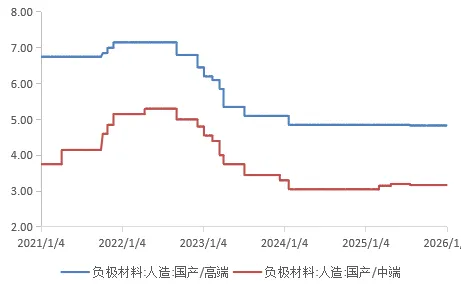

负极材料:天然石墨价格稳定,人造石墨价格稳定

本周天然石墨价格稳定,人造石墨价格稳定。

本周末天然石墨(高端)均价5.75万元/吨,与上周末持平;天然石墨(中端)均价3.70万元/吨,与上周末持平。

本周末人造石墨(高端)均价4.83万元/吨,与上周末持平;人造石墨(中端)均价3.17万元/吨,与上周末持平。

图10:天然石墨材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图11:人造石墨材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

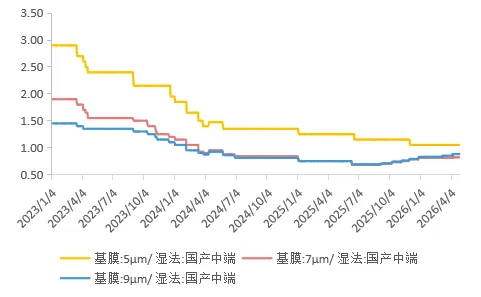

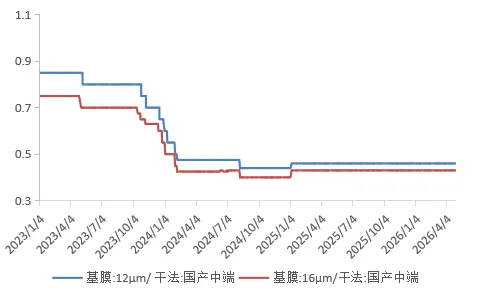

隔膜材料:湿法基膜价格稳定,干法基膜价格稳定

湿法基膜5μm(中端)均价为1.05元/平方米,与上周末持平;湿法基膜7μm(中端)均价为0.82元/平方米,与上周末持平;国产湿法基膜9μm(中端)均价0.88元/平方米,与上周末持平。

国产干法基膜,本周末12μm(中端)均价为0.46元/平方米,与上周末持平,本周末16μm(中端)均价为0.43元/平方米,与上周末持平。

图12:湿法基膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

图13:干法基膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

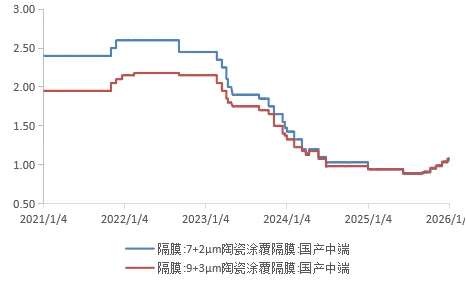

隔膜材料:涂覆隔膜价格稳定

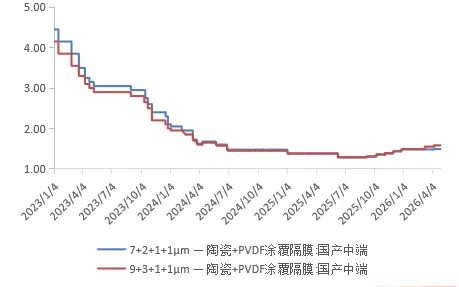

7+2μm陶瓷涂覆隔膜(国产中端)均价为1.07元/平方米,与上周末持平;9+3μm陶瓷涂覆隔膜(国产中端)均价为1.13元/平方米,与上周末持平。

7+2+1+1μm陶瓷+PVDF涂覆隔膜(国产中端)均价为1.49元/平方米,与上周末持平,9+3+1+1μm陶瓷+PVDF涂覆隔膜(国产中端)均价为1.58元/平方米,与上周末持平。

图14:陶瓷涂覆隔膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

图15:陶瓷+PVDF涂覆隔膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

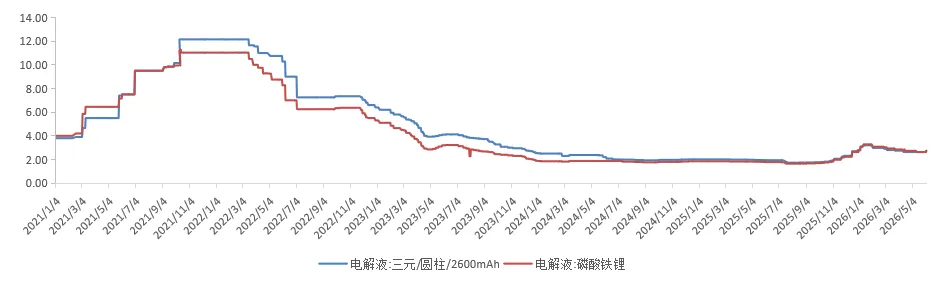

电解液:价格稳定

三元电解液(圆柱/2600mAh)本周末均价为2.73万元/吨,与上周末持平;磷酸铁锂电解液均价为2.73万元/吨,与上周末持平。

图16:电解液价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

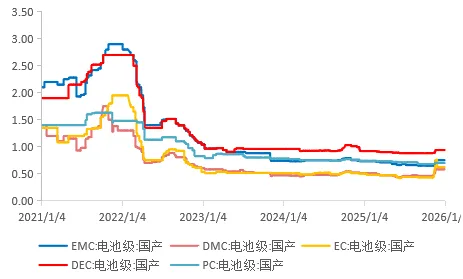

电解液:六氟磷酸锂价格下降,溶剂价格下降

六氟磷酸锂本周末均价为11.3万元/吨,较上周末跌幅3.83%。

本周溶剂价格下降。国产电池级EMC、DMC、EC、DEC和PC,本周末均价分别为0.64万元/吨、0.42万元/吨、0.49万元/吨、0.87万元/吨和0.71万元/吨,EMC、DMC、EC、DEC、PC较上周末跌幅分别为4.48%、4.55%、12.50%、1.14%、4.05%。

图17:六氟磷酸锂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图18:溶剂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

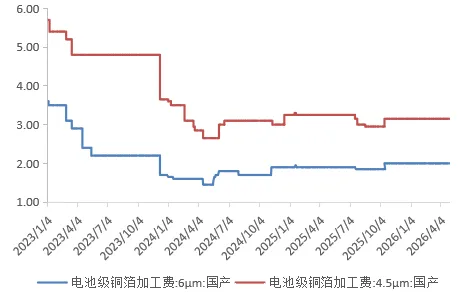

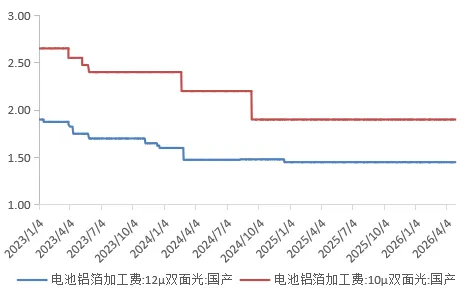

集流体:锂电铜箔加工费稳定,铝箔加工费稳定

本周国产6μm电池级铜箔加工费均价为2.00万元/吨,与上周末持平,国产4.5μm电池级铜箔加工费均价为3.15万元/吨,与上周末持平。

本周国产12μm双面光电池铝箔加工费均价为1.45万元/吨,与上周末持平;国产10μm双面光电池铝箔加工费均价为1.90万元/吨,与上周末持平。

图19:电池级铜箔加工费价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图20:电池级铝箔加工费价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

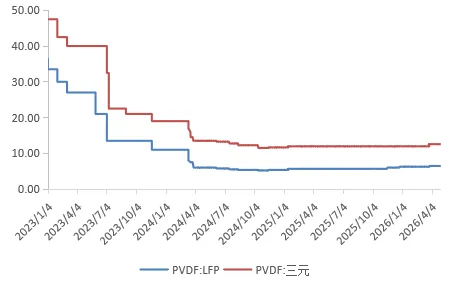

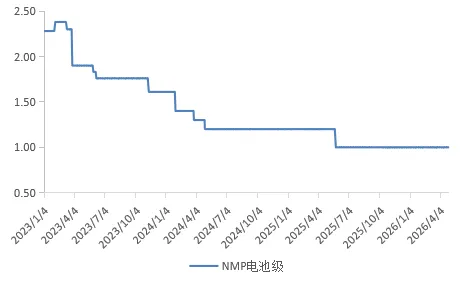

辅材:PVDF价格稳定,NMP价格稳定

本周PVDF价格稳定。本周末LFP用PVDF均价为6.45万元/吨,与上周末持平,三元用PVDF均价为12.55万元/吨,与上周末持平。

本周NMP价格稳定。本周末国产电池级MNP均价为1.00万元/吨,与上周末持平。

图21:PVDF价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图22:NMP价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

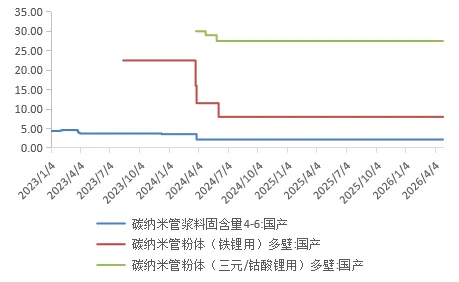

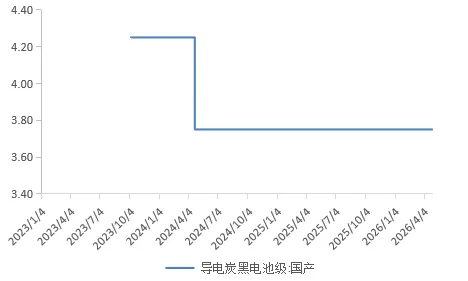

辅材:碳纳米管价格稳定,导电炭黑价格保持稳定

本周碳纳米管价格稳定。本周末国产碳纳米管固体浆料(含固量4-6)均价为2.15万元/吨,与上周末持平;国产铁锂用碳纳米管粉体均价为8.00万元/吨,与上周末持平;本周末国产三元/钴酸锂用碳纳米管粉体均价为27.50万元/吨,与上周末持平。

本周导电炭黑价格保持稳定。本周末国产导电炭黑均价为3.75万元/吨,与上周末持平。

图23:碳纳米管价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图24:导电炭黑价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

动力电池:5月动力电池装车量71.9GWh,铁锂仍占主流地位

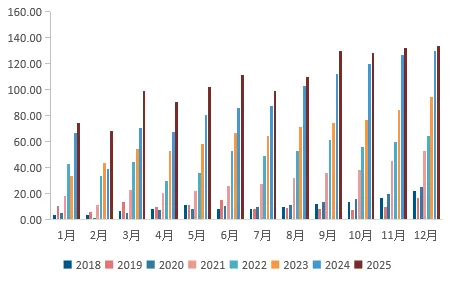

5月,国内动力电池装车量71.9GWh,环比增长15.2%,同比增长25.9%。其中三元电池装车量13.4GWh,占总装车量18.6%,环比增长15.9%,同比增长27.3%;磷酸铁锂电池装车量58.4GWh,占总装车量81.2%,环比增长14.9%,同比增长25.4%。5月装车量排名前四的企业分别为宁德时代、比亚迪、国轩高科、中创新航,装车量分别为33.08GWh、11.87GWh、4.44GWh、4.30GWh,市占率分别为46.14%、16.56%、6.19%、5.99%。

1-5月,国内动力电池累计装车量259.1GWh,累计同比增长7.3%。其中三元电池累计装车量50.8GWh,占总装车量19.6%,累计同比增长13.3%;磷酸铁锂电池累计装车量208.2GWh,占总装车量80.4%,累计同比增长6.0%。1-5月装车量排名前四的企业分别为宁德时代、比亚迪、国轩高科、中创新航,装车量分别为121.66GWh、43.31GWh、15.79GWh、15.51GWh,市占率分别为47.02%、16.74%、6.10%、5.99%。

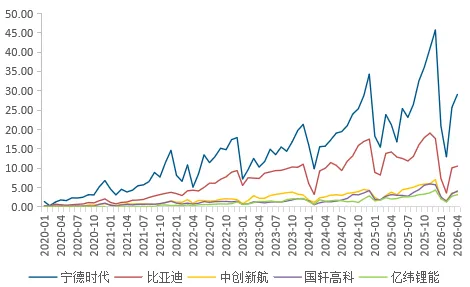

图25:动力电池装车量(Gwh)

资料来源:中国汽车动力电池产业创新联盟、凯博资本整理

图26:主要动力电池企业国内装车量(Gwh)

资料来源:中国汽车动力电池产业创新联盟、凯博资本整理

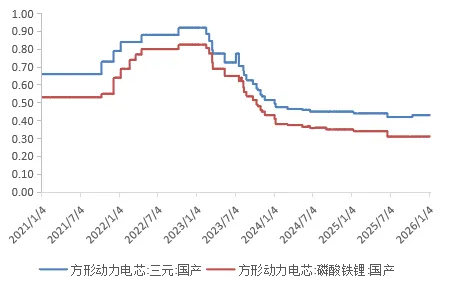

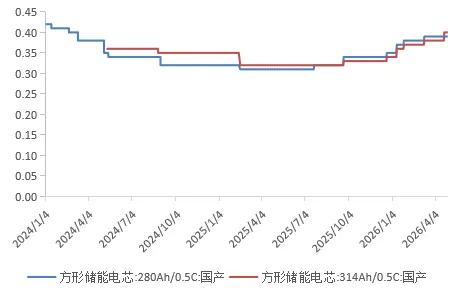

电池:动力电芯价格稳定,储能电芯价格稳定

本周动力电芯价格稳定,储能电芯价格稳定。

国产三元方形动力电芯本周末均价为0.47元/Wh,与上周末持平。国产磷酸铁锂方形动力电芯本周末均价为0.35元/Wh,与上周末持平。

国产280Ah/0.5C方形储能电芯本周末均价为0.39元/Wh,与上周末持平。国产314Ah/0.5C方形储能电芯本周末均价为0.40元/Wh,与上周末持平。

图27:电芯价格走势(元/Wh)

资料来源:鑫椤资讯、凯博资本整理

图28:储能电芯价格走势(元/Wh)

资料来源:鑫椤资讯、凯博资本整理

5月新能源乘用车市场零售95万辆

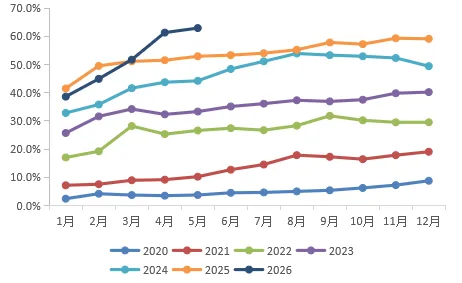

5月新能源乘用车市场零售95.0万辆,同比下降7.5%,环比增长12.4%;1-5月新能源乘用车市场零售369.7万辆,同比下降15.1%。5月常规燃油乘用车零售56万辆,同比下降39%,环比增长5%。

5月新能源车在国内总体乘用车的零售渗透率62.9%,较去年同期增长9.9个百分点,环比增长1.6个百分点。

5月自主品牌新能源车零售份额63.9%,同比下降7.3个百分点;主流合资品牌新能源车份额5.0%,同比增长2.0个百分点;新势力份额24.9%,零跑汽车、蔚来汽车等品牌拉动新势力份额同比增长4.5个百分点;特斯拉份额5.0%,同比增长1.2个点。

图29:我国新能源汽车销量(万辆)

资料来源:乘用车市场信息联席会、凯博资本整理

图30:我国新能源汽车月度销量及渗透率(万辆,%)

资料来源:乘用车市场信息联席会、凯博资本整理

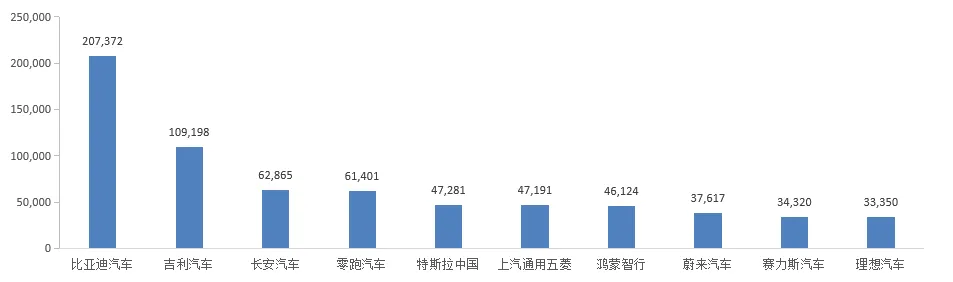

新能源车厂商5月销量排名

5月新能源乘用车企业总体走势较强,比亚迪汽车纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上“多线并举”策略的实施,市场基盘持续扩大,新能源月度批发销量突破万辆的厂商达到20家(同比多2家,环比持平),占新能源乘用车总量93.4%(上月92.9%,去年同期91.3%)。

2026年5月国内新能源销量Top10车企中,前3大厂商分别是比亚迪汽车、吉利汽车、长安汽车,销量分别为207,372辆、 109,198辆和62,865辆。

图31:国内新能源车4月零售销量排名(辆)

资料来源:乘联会、凯博资本整理

中创新航签约日本220MWh储能项目,深耕日本绿电市场!

6月10日,中创新航官微消息,近日,中创新航与日本GRF株式会社正式签署220MWh储能系统采购协议,双方强强联合,深耕日本高端储能市场,拓展全球绿电储能版图。未来,双方将聚焦日本电网侧储能、新能源配套储能、数据中心电源保障等核心领域,携手开拓全球绿色储能市场。

值得一提的是,今年3月,中创新航还与日本储能开发商ナムチャバルワ株式会社完成签约,项目规模380MWh,标志着中创新航直流侧储能产品获得日本市场认可。本次合作项目将搭载中创新航“至久”储能电池,依托公司自主研发的核心电芯技术、液冷散热技术及智能BMS管理系统,兼具高安全、高稳定、高能量三大核心优势,可实现能源的高效存储、智能调配与低碳利用。

2025年,中创新航总收入444.00亿元,同比增长约60.0%;利润20.95亿元,同比增长约148.4%,盈利能力实现跨越式提升,高质量发展态势持续凸显。其中,储能系统及其他销售收入由2024年度的82.01亿元增长至2025年度的141.00亿元,同比增长71.9%。强劲增长主要源于公司持续开拓储能系统产品业务领域,全年出货量实现大幅增长,储能电芯出货量排名全球第四。

资料来源:鑫椤锂电、中创新航公众号,凯博资本整理

全国首单储能机构间REITs成功挂牌 !储能资产证券化迎来里程碑时刻

“财通资管-阿特斯持有型不动产资产支持专项计划(碳中和)”(简称“阿特斯储能机构间REITs”)在上海证券交易所成功挂牌。这是全国首单以电网侧独立储能电站为底层资产的机构间不动产投资信托基金(REITs)产品,在完善储能资产市场化退出机制,增强资产流动性与可投资性方面具备示范效应,对促进新型电力系统建设和能源结构转型具有积极影响。

阿特斯本次REITs的底层资产为苏州阿特斯新能源开发有限公司开发建设的甘肃酒泉肃州区的200MW/800MWh电网侧独立储能电站。

REITs募集资金将主要用于新能源项目滚动开发及补充流动资金,成功搭建起“投资—建设—运营—盘—再投资”的良性资本循环,摆脱 “重资产持有” 的发展桎梏,推动企业向平台化运营转型。同时,REITs 可优化企业资本结构,降低负债率,改变行业过度依赖间接融资的现状。

资料来源:储能与电力市场,凯博资本整理

山西储能发展方案:鼓励新能源≥15%/4h配储,光储一体化100%/3h以上配储,2027装机8GW+

近日,山西省能源局、省发改委、省工信厅、山西能源监管办印发《新型储能高质量发展实施方案》(以下简称《实施方案》)。其中重点内容如下:

1. 目标到2027年,山西省新型储能装机规模达到800万千瓦以上(≥8GW),带动直接投资超100亿元。

2. 规模化发展锂离子电池、全钒液流电池、压缩空气储能、飞轮储能等相对成熟的技术路线;鼓励有条件的地区聚焦钠离子电池、半固态锂电池、重力储能、构网型储能系统等前沿技术领域。

3. 鼓励新增并网新能源项目按≥15%、时长4小时以上配置储能;光储一体化示范项目储能按光伏装机容量100%、时长3小时以上配置。

4. 推动源网荷储一体化、绿电园区、绿电直连等项目配置合理规模储能,提升系统调节能力。

5. 支持虚拟电厂运营商整合用户侧分散储能资源,参与电力现货和辅助服务市场。

6. 推进新能源配套储能与新能源电源协同优化运行,以“新能源+储能”一体化主体参与电力市场。

7. 完善容量补偿与价格机制。研究落地适配山西的独立储能容量电价及补偿政策,疏导投资成本;推动储能全面参与各类电力市场,拉大现货峰谷价差,探索爬坡、惯量等新型辅助服务交易。

8. 促进独立储能容量租赁业务发展。鼓励具备相应技术条件的配建储能,转为独立储能参与电力市场。

资料来源:储能与电力市场、凯博资本整理

突发!宁德时代枧下窝锂矿项目注销

6月8日下午,江西省自然资源厅国土空间用途管制处发布消息称,2026年6月,根据宜春时代新能源矿业有限公司提出的《建设项目用地预审与选址意见书》(编号:用字第3609002025XS0001571号)注销申请,依据相关规定,作出了《建设项目用地预审与选址意见书》注销决定书,即日起《建设项目用地预审与选址意见书》依法注销。

公开资料显示,宜春时代是宁德时代旗下重要矿业公司,2022年取得了枧下窝锂矿采矿权,该矿山采矿规模达3000万吨/年,为期3年,机构测算对应的碳酸锂年产能超10万吨。2025年,该矿山的采矿许可证于8月9日到期后暂停开采作业。2025年12月,江西省自然资源厅发布的一份用地预审与选址行政许可事项显示,宜春时代申请取得“江西省宜丰县圳口里-奉新县枧下窝锂矿采矿项目”的《建设项目用地预审与选址意见书》。枧下窝矿位于江西宜春,是全球单体规模最大的锂资源项目之一。根据行业数据,该矿年碳酸锂当量产能约10至15万吨,每月供应量约1万吨,占国内总需求的10%左右。

资料来源:旺财锂电,凯博资本整理

行业上下游公司动态

新宙邦6月7日晚间公告,公司与宁德时代签订《电解液合作协议》,协议约定未来三年宁德时代向新宙邦采购电解液。根据公告内容,宁德时代、新宙邦将在协议有效期内就电解液物料进行购销合作,具体产品名称、规格型号、单价、数量、技术标准等以双方书面确认的订单或其他书面文件为准。协议明确了未来三年阶梯式增长的采购规模,同时设置合理的波动区间。具体来看,宁德时代2026年预计向新宙邦采购电解液5万吨,允许±10%的波动;2027年采购量提升至10万吨,波动范围扩大至±12%;2028年采购量进一步增至15万吨,波动限值为±15%。

通用汽车(General Motors,简称GM)计划于2028年将其研发的富锂锰基(LMR, lithium manganese-rich)电池投入电动车市场,并已通过其国防部门GM Defense为NASA“阿尔忒弥斯”(Artemis)登月任务中的“飞马座”(Pegasus)月球车提供先进电池技术支持。根据通用汽车近期披露的信息,LMR电池将采用棱柱形(prismatic)电芯结构,目标是成为首款在量产电动车中部署该类型电池的汽车制造商。公司表示,该技术有望在长续航与低成本之间取得平衡。

全球锂电池隔膜领军企业星源材质(SENIOR)在瑞典斯德哥尔摩正式举办“全球首创绿色锂电池及固态电池膜材料欧洲产品发布会”。此次发布会标志着星源材质在绿色、可持续的电池材料技术上取得革命性突破,正式推出全球首款采用创新“绿色环保隔膜技术(EVO)”的绿色锂电池隔膜,并同步展示了其成熟的“固锐”系列固态电池隔膜产品。本次发布不仅是技术的里程碑,更是星源材质在全球践行“可持续、绿色与安全技术战略”的坚实一步,旨在赋能欧洲及全球电池价值链的绿色转型与本土化进程。

龙蟠科技6月11日发布公告,为提升江苏龙蟠科技集团股份有限公司(本公司)的综合竞争力,公司的控股孙公司LBM NEW ENERGY (AP) PTE. LTD.[锂源(亚太)],拟透过其全资下属公司PT LBM ENERGI BARU INDONESIA BATANG[锂源印尼(巴塘)]投资建设印尼锂源三期项目。印尼锂源三期项目总规划建设年产12万吨二代及三代磷酸铁锂正极材料的生产线,总投资金额为1.6亿美元,相当于约人民币10.88亿元。规划建设年产12万吨二代及三代磷酸铁锂正极材料生产线,产品可适配新能源动力电池与储能电池场景,预计2026年7月正式开工,整体建设周期12个月。

近日,天赐材料泰国电解液合作项目正式落地启动,全球化战略版图再度扩容。依托东南亚蓬勃发展的新能源产业生态,此次布局将进一步拓展天赐材料的海外产能网络,以本地化合作模式赋能区域新能源产业链,助力其持续深耕全球市场。此次双方联合将聚焦锂电池电解液核心产品生产加工,依托成熟的合作模式,整合双方技术、产能与本地渠道优势。投产后将大幅缩短产品运输半径、降低物流成本,为泰国及整个东南亚地区的动力电池、储能企业提供稳定、高纯度的电解液产品支持,有效缓解区域电解液进口依赖,强化东南亚新能源供应链的稳定性与韧性。

©仅供内部使用。未经凯博资本许可,其它任何机构或个人不得擅自传阅、引用或复制。