微米、纳米级超薄高分子、复合薄膜,经改性、涂布、镀膜、拥有光学、电学、阻隔、分离、导热、绝缘等专属特殊性能, 是现实、新能源、半导体、环保、医疗核心关键材料。

常用基材:PET 、PP、 PE 、PI 、PC 、PMMA 、复合纳米涂层、陶瓷、金属无机膜。厚度极薄,工艺精密,技术壁垒极高。高端膜长期依赖进口, 国产替代核心赛道。

第一章行业总览与市场总貌

1.1市场规模:2025年达1850亿元,CAGR超12%

据行业公开数据,中国功能性膜材料市场保持高速增长:

2019年市场规模约872.9亿元

2024年突破1623亿元,同比增长8.9%

2025年市场规模约1850亿元(新能源领域需求贡献率超40%)

2019-2025年复合增长率(CAGR)约13.2%,预计2025-2030年将从1850亿元增至2500亿元

注:不同机构口径存在差异。百度百科引用2025年约1850亿元;太湖县科技工信局引用约1800亿元,属正常统计口径差异。

1.2全球地位:中国占全球消费量54%

2021年全球功能性膜材料市场规模超210亿美元。中国消费量接近300万吨,占全球消费量54%,是全球最大消费市场。中国正成为全球最重要的膜材料生产国与出口国。

1.3细分市场结构(2024年数据)

细分品类 | 占比 | 规模估算(亿元) |

光学功能膜 | 39.46% | ~640 |

分离功能膜 | 28.37% | ~460 |

包装功能膜 | 17.64% | ~286 |

电学功能膜 | 7.35% | ~119 |

其他 | 7.18% | ~118 |

数据来源:百度百科引用行业统计,2024年总规模1623亿元拆分

1.4行业SWOT专家研判

维度 | 核心要点 |

优势(S) | 全球最大消费市场(54%);锂电隔膜产能占全球70%+;完整化工产业链配套 |

劣势(W) | 高端产品严重依赖进口(高端PI膜、光学基膜);中低端产能过剩、同质化竞争 |

机遇(O) | 新能源高速增长;显示面板产能向中国大陆转移(占全球76%);国产替代政策红利 |

威胁(T) | 国际贸易摩擦(美国关税、欧盟CBAM碳关税);原材料价格波动;日韩供应链扰动 |

第二章核心细分市场深度分析

2.1锂电隔膜:恩捷128亿㎡出货,龙头地位稳固

锂电隔膜是近年来增长最强劲的功能膜赛道。据EVTank数据:

2025年全球锂电池出货达2280.5GWh,同比增长47.6%

2025年中国锂电隔膜出货量达328.5亿㎡,同比增长44.4%

恩捷股份2025年隔膜销量128.40亿㎡,同比+45.5%,市占率约30.1%-39%,稳居全球第一

2025年隔膜行业前四大企业集中度超72%

恩捷隔膜业务2025年营收116.30亿元,同比+40.89%;毛利率18.01%,同比+10.62pct

2.2光学膜:2025年规模861亿元,国产化加速

2025年中国光学膜市场规模达861.25亿元(显示602亿+非显示259亿)

2025年需求量61.5亿㎡,显示领域33.26亿㎡、非显示领域28.24亿㎡

TV大尺寸化+车载显示+穿戴设备驱动需求增量

预计2026年市场规模达878.85亿元

国产化瓶颈:PVA光学膜日本可乐丽全球市占约70%,TAC膜日企占全球超80%份额。

2.3水处理膜:全球452亿美元,中国产值980亿元

2025年全球水处理膜市场规模约452亿美元

中国2025年水处理膜产值突破980亿元,占全球31%以上

中国国产膜元件产量7200万㎡,国内自给率从2020年56%升至71%

全球膜法水处理市场2025年约873亿美元,中国占286.5亿美元(32.8%)

口径提示:水处理膜存在"膜元件"(约73-98亿元)与"膜系统/工程"(286-873亿美元)两种统计口径

2.4聚酰亚胺(PI)薄膜:全球25亿美元,高端依赖进口

2025年全球PI薄膜市场规模约25亿美元(IMARC口径)

中国PI薄膜市场2025年约33.79亿元(人民币口径)

亚太地区占全球约45%市场份额,电子用途占41%需求

高端PI膜进口依存度超85%,半导体/柔性显示用超薄PI膜几乎全靠进口

第三章"卡脖子"清单与供应链安全研判

3.1高端原料进口依存度TOP6

序号 | 关键材料 | 进口依存度 | 主要供应国/企业 | 风险 |

1 | 高端PI树脂(超薄/无色PI) | >85% | 日本宇部兴产、钟渊、杜邦 | 极高 |

2 | POE弹性体(隔膜专用) | >95% | 美国陶氏、埃克森美孚、三井 | 极高 |

3 | TAC膜(光学) | >80% | 日本富士胶片、柯尼卡 | 极高 |

4 | PVA光学膜 | >90% | 日本可乐丽(Kuraray) | 极高 |

5 | 高端PVDF(锂电级) | ~60% | 法国阿科玛、美国苏威 | 中高 |

6 | 高端涂覆芳纶/PI浆料 | >60% | 杜邦、帝人、住友化学 | 中高 |

数据来源:行业研究机构估算,综合多家券商及产业报告

3.2地缘政治放大的供应链风险

日本供应链冲击:日本在光刻胶、PVA膜、TAC膜、MLCC等领域占据绝对龙头,中日经贸摩擦加剧背景下供应链安全风险显著抬升

美国关税政策:2025年美国对华PVA光学膜加征15%关税

欧盟CBAM碳关税:增加出口型企业成本,倒逼可降解/低碳膜材料研发

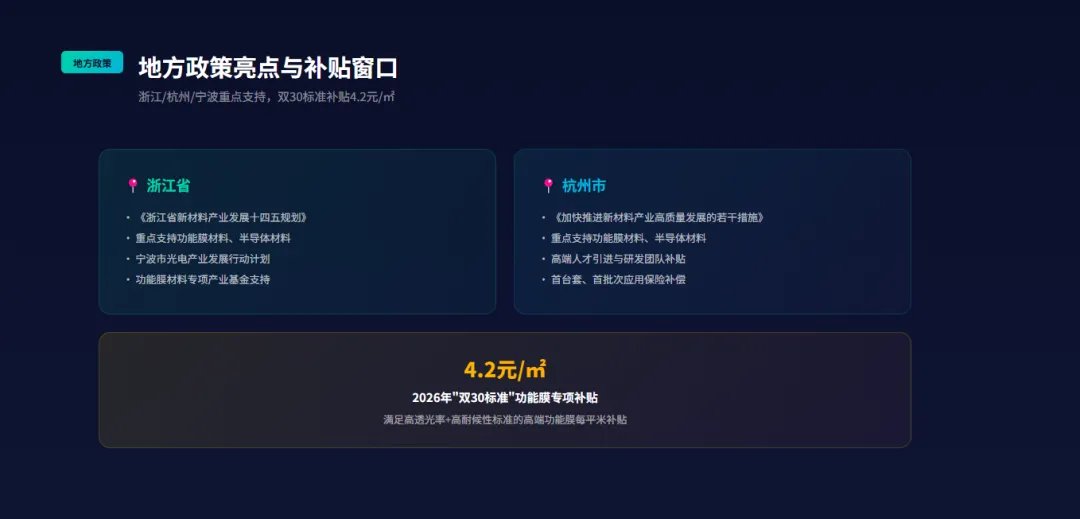

2026年"双30标准"功能膜专项补贴:满足高透光率+高耐候性标准的高端功能膜每平米补贴4.2元

第四章上市龙头企业2025年报财务对标

4.1核心财务指标对比(2025年报期)

公司 | 营收(亿) | 同比 | 归母净利(亿) | 同比 | 毛利率 |

恩捷股份 | 136.33 | +34.13% | 1.43 | 扭亏(+125.6%) | 18.77% |

璞泰来 | 157.11 | +16.83% | 23.59 | +98.14% | — |

福斯特 | 154.91 | -19.10% | 7.70 | -41.14% | — |

佛塑科技 | 22.31 | +0.13% | 1.08 | -9.71% | — |

激智科技 | 21.26 | -2.27% | 2.04 | +7.14% | — |

双星新材 | 51.08 | -13.54% | -5.27 | 亏损扩大 | -1.21% |

长阳科技 | 10.94 | -18.13% | -1.44 | 亏损扩大 | 28.22% |

星源材质 | 41.25 | +16.50% | 0.36 | -90.00% | — |

裕兴股份 | 8.90 | -19.04% | -2.56 | 减亏(+28.5%) | — |

数据来源:各公司2025年年度报告(中证网、巨潮资讯、自选股数据库)

4.2解读

2025年功能性膜材料板块出现显著分化:

恩捷股份V型反转,营收136.33亿元(+34.13%),归母净利1.43亿元同比扭亏;Q4单季归母净利2.29亿元

璞泰来营收157.11亿元(+16.83%),归母净利23.59亿元(+98.14%),新能源材料龙头亮眼

福斯特受光伏行业深度调整拖累,营收154.91亿元(-19.10%),归母净利7.70亿元(-41.14%)

双星新材亏损扩大至5.27亿元,光伏薄膜营收大幅下滑72.61%

星源材质营收41.25亿元创历史新高,但扣非净亏损5429万元,为历史首亏

激智科技逆势增长,归母净利2.04亿元(+7.14%),扣非净利1.72亿元(+13.20%)

第五章政策全景(国家+地方协同)

5.1国家层面核心政策

时间 | 文件名称 | 发布单位 | 核心内容 |

2026-03 | 《十五五规划纲要》 | 国务院 | 加快新材料等战略性新兴产业发展 |

2025-09 | 《石化化工行业稳增长方案(2025-2026)》 | 工信部等七部门 | 揭榜挂帅支持高性能膜材料攻关 |

2024-12 | 《标准提升引领原材料优化升级(2025-2027)》 | 工信部等四部门 | 开展功能性膜材料等标准制修订 |

2024-07 | 《精细化工产业创新发展实施方案(2024-2027)》 | 工信部等九部门 | 高性能膜材料列为重点方向 |

2024-02 | 《产业结构调整指导目录(2024年本)》 | 发改委 | 鼓励功能性膜材料、光刻胶等电子化学品 |

2024-01 | 《重点新材料首批次应用示范目录(2024版)》 | 工信部 | 高透光导电膜、复合膜、偏光片纳入试点 |

2024-01 | 《关于推动未来产业创新发展的实施意见》 | 工信部等七部门 | 新型显示材料列为重点突破领域 |

5.2地方政策亮点

浙江省:《浙江省新材料产业发展十四五规划》支持功能膜材料等

杭州市:《加快推进新材料产业高质量发展的若干措施》重点支持功能膜材料、半导体材料

浙江省/宁波市:光电产业发展行动计划支持功能性膜材料

2026年"双30标准"功能膜专项补贴:每平米补贴4.2元

第六章趋势研判与投资策略

6.1五大确定性趋势

序号 | 趋势 | 驱动因素 | 确定性 |

1 | 锂电隔膜高端化(5μm以下超薄膜) | 800V高压平台+固态电池预研 | 极高 |

2 | 光学膜国产替代加速 | 面板产能转移+日韩供应链扰动 | 高 |

3 | 水处理膜工程化放量 | 零排放政策+海水淡化+超纯水 | 高 |

4 | 高端PI膜自主化 | 柔性显示+半导体封装+航空航天 | 中高 |

5 | 可降解/低碳膜材料 | 欧盟CBAM+国内双碳政策 | 中 |

6.2投资机会地图

核心赛道:锂电湿法隔膜(恩捷、星源)、高端PET基膜、偏光片离保膜、MLCC离型膜、PCB感光干膜

供应链安全受益:PVDF(中化、东岳)、超高分子量聚乙烯(中石化扬子石化YEV-4500已通过认证)

国产化率临界点:当头部企业高端PET基膜份额达30%时,有望实现超20亿元净利润

6.3风险提示

风险1:产能过剩与价格战——锂电隔膜、光伏薄膜已出现严重价格竞争

风险2:原材料波动——PVDF锂电级2025年均价约5.27万元/吨

风险3:地缘政治——美国关税、日本出口管制、欧盟CBAM构成多重压力

风险4:技术迭代——固态电池若量产将冲击液态锂电隔膜需求

小结:

市场规模:2025年中国功能性膜材料市场规模约1850亿元,全球占比超50%,是最大消费与生产国

增长引擎:新能源(锂电+光伏+储能)贡献超40%需求,是行业核心驱动力

竞争格局:中低端产能充裕甚至过剩,高端产品(PI膜、光学基膜、特种涂覆)严重依赖进口

盈利分化:2025年隔膜龙头恩捷V型反转,璞泰来高增,福斯特/双星/裕兴/长阳承压,星源历史首亏

政策窗口:国家+地方多层次政策体系+首批次保险+专项补贴,为国产替代创造历史性机遇

数据截至:2025年年度报告期|编制日期:2026年7月1日

数据时效性:财务数据取自各公司2025年年度报告(披露期2026年3-4月);

行业数据取自2025-2026年公开研报与行业统计

(声明:本文仅用于友好交流,文章所述观点及数据均不可作为任何投资依据,也不可视为作者推荐投资的依据。读者应独立思考,审慎决策,对自身投资负责,作者不承担任何责任。文章引用均出自网络公开资料,侵删。)

滙兆資本主要从事公司股权投资经营管理, 资产管理, 投资管理等业务。始终坚持“一切从长期出发” 的经营理念,和“ 客户第一”的价值观, 以坚定的步伐,风控的原则, 开放的心态, 合规的意识, 创新的思维, 专业的服务, 长期的努力, 与合作伙伴携手同行, 共同奋斗, 做正确的事情。

我们在浙江、江苏、河南、安徽等地区有数十亿规模产业基金,专注新材料、智能制造、高端装备、新能源、半导体、生物医药和医疗器械等,热烈欢迎硬核科技企业自荐项目, 从落地到Pre-IPO轮,助力企业全周期,快速决策, 一起向合作共赢的美好未来前行。

滙兆资本将向优秀的资管机构学习风险管理,全球资产配置, ESG责任投资, 投顾服务, 金融科技等方面的先进经验及最佳实践,打造长期资金,资本市场与实体经济良性循环的市场生态。