本文配套的研报、解析和思维导图,请见?星✨球~?慧眼禅心的修炼?https://t.zsxq.com/rbyiF?:【慧眼禅心的修炼】? 原创分享,持续更新? 投研智库 · 硬核子弹库? 深度行研/独家原创投研干货? 如何在此起彼伏的热点板块中抓住值得投资的主线?

ABF膜产业深度分析报告:AI算力瓶颈下的国产替代黄金机遇

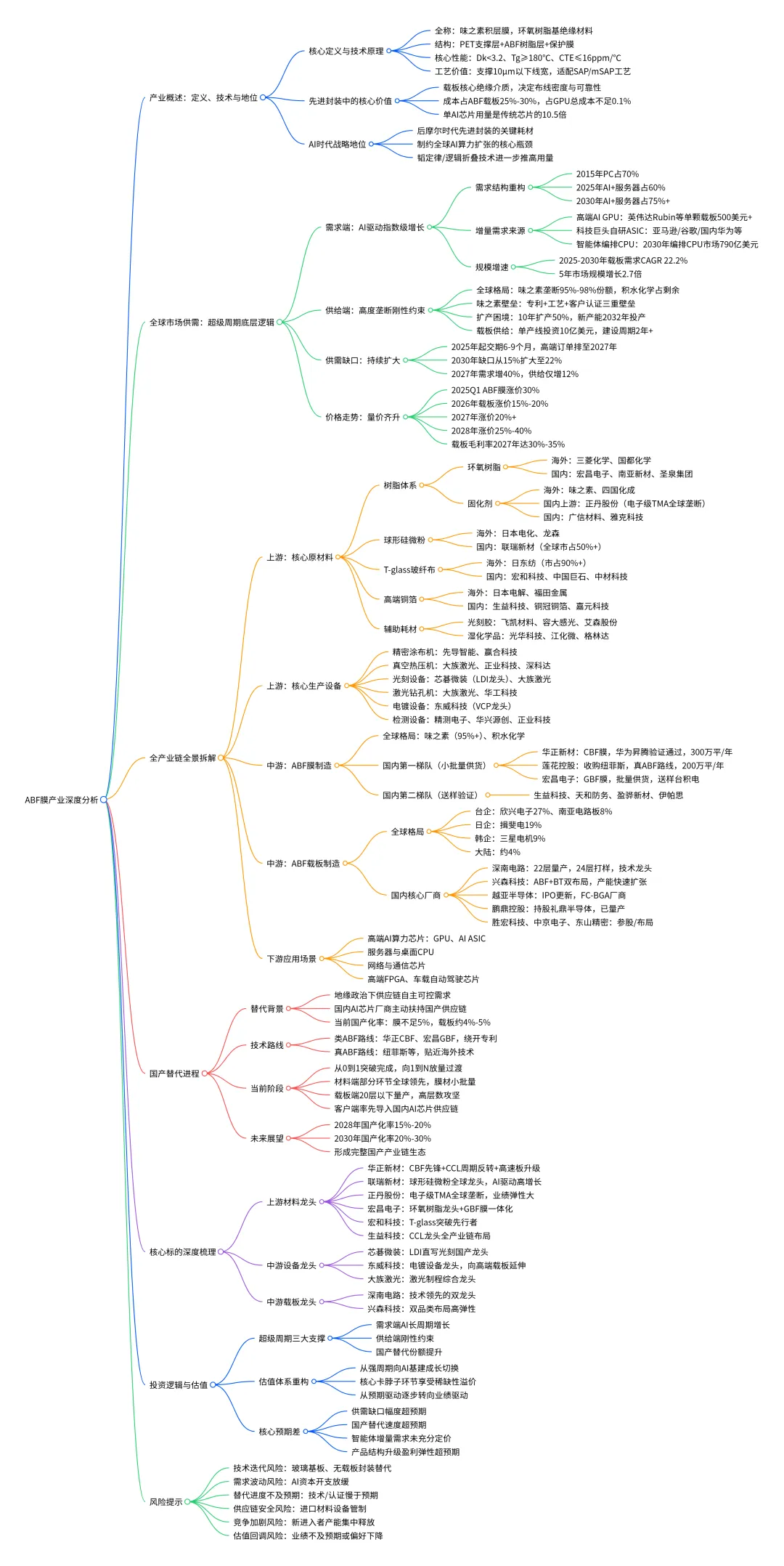

摘要

ABF(味之素积层膜)是高端 FC-BGA 封装基板的核心绝缘材料,直接决定 AI 芯片、高端 CPU/GPU 的封装性能与量产能力。在全球 AI 算力需求爆发的背景下,ABF 膜已成为半导体产业链最核心的产能瓶颈之一:日本味之素垄断全球 95% 以上产能,扩产周期长达 6 年,供需缺口持续扩大,2030 年缺口将扩大至 22%,行业正式进入量价齐升的超级周期。

本报告系统拆解 ABF 膜全产业链,从上游原材料与设备、中游膜材与载板制造、下游 AI 算力应用三个维度展开,全面梳理全球竞争格局、国产替代进展与核心厂商的技术、产能、客户布局,深度剖析行业超级周期的底层逻辑与投资价值。当前国内产业链正处于从 “0 到 1” 突破向 “1 到 N” 放量的关键阶段,上游材料端华正新材率先实现 CBF 膜小批量供货,联瑞新材、正丹股份等细分环节已具备全球竞争力;中游载板端深南电路、兴森科技实现量产突破,整体国产化率不足 5%,未来成长空间巨大。

第一章 ABF 膜产业概述:定义、技术本质与产业地位

1.1 核心定义与技术原理

ABF 全称为 Ajinomoto Build-up Film,是日本味之素公司开发的环氧树脂基绝缘积层膜,是高端 IC 载板增层工艺的核心介质材料,厚度仅 20-30 微米。其核心结构由支撑介质 PET、ABF 树脂层、保护膜三层构成,其中 ABF 树脂由环氧树脂体系、固化剂系统、特殊填料三部分组成,分别承担基础绝缘与机械性能、固化调控与耐热性、热膨胀系数调节的功能。

ABF 膜的核心技术优势在于表面平整度极高,不含玻璃纤维布,与铜箔结合力强,能够支撑 SAP/mSAP 工艺实现 10μm 以下的极细线宽线距,最先进产品可实现 2μm/2μm 的布线精度,是高端芯片高密度布线的物理基础。高端 AI 芯片对 ABF 膜的性能要求极为严苛:介电常数需低于 3.2、介电损耗低于 0.008,玻璃化转变温度不低于 180℃,热膨胀系数不高于 16ppm/℃,同时需通过千小时级的湿热可靠性测试。

1.2 在先进封装中的核心价值

ABF 载板是高端芯片封装的核心载体,承担芯片承载、高密度布线、信号完整性保障与电源分配的功能,而 ABF 膜是载板多层堆叠结构中的核心绝缘介质。随着芯片性能提升、I/O 接口数量增加、带宽提升,载板的层数与面积持续增长:传统芯片载板仅 6 层左右,而高端 AI 芯片载板已提升至 18 层以上,封装面积达到传统芯片的 3.5 倍,单颗芯片对 ABF 材料的使用量达到传统芯片的 10.5 倍。

从成本结构看,ABF 膜约占 ABF 载板总成本的 25%-30%,是占比最高的单一原材料;其余成本中,CCL 芯板占 20%-25%,铜箔占 15%-20%,设备折旧占 15%-20%。尽管 ABF 膜在 GPU 总成本中占比不足 0.1%,但属于不可替代的关键耗材,一旦断供将直接导致高端 AI 芯片无法量产,战略价值远高于其成本占比。

1.3 AI 时代的战略地位:算力瓶颈的核心环节

后摩尔时代,先进封装成为提升算力的核心路径,Chiplet、2.5D/3D 封装技术的普及高度依赖高端 ABF 载板。AI 大模型与 AI 服务器的爆发式增长,带动高端 GPU、AI ASIC 芯片需求激增,每一颗高端算力芯片必须配套一片 FC-BGA 高端载板,直接拉动 ABF 膜需求呈指数级增长。

华为提出的 “韬定律” 进一步强化了这一趋势:通过逻辑折叠技术在成熟制程基础上提升算力,本质上依赖先进封装与三维堆叠实现,将持续推高 ABF 膜的单芯片用量。同时 HBM 存储堆叠层数从 8 层向 12 层、16 层升级,也带动封装环节对 ABF 类材料的需求超线性扩张。当前 ABF 膜的供应能力,已经成为制约全球 AI 算力扩张的核心瓶颈。

第二章 全球市场供需格局:超级周期的底层逻辑

2.1 需求端:AI 驱动的指数级增长

2.1.1 需求结构的历史性重构

ABF 载板的需求结构已发生根本性逆转。2015 年 PC 相关需求占全球 ABF 载板总价值的 70%,是绝对的需求主力;到 2025 年 PC 相关占比已降至 24%,服务器与 AI 相关需求占比提升至 60%;预计到 2030 年,PC 相关占比将进一步降至 15% 以下,服务器、AI GPU、AI ASIC 与网络相关需求占比将超过 75%。需求驱动因素从消费电子周期转向 AI 算力长周期,行业属性从强周期向成长属性切换。

2.1.2 增量需求的核心来源

第一,高端 AI GPU 需求爆发。英伟达 H100/H200 单颗芯片需 1.5-2 片 ABF 载板,新一代 Rubin 架构单颗 GPU 载板价值超过 500 美元,单机架 ABF 基板价值量较上一代增长 82%。随着 AI 大模型训练与推理需求攀升,高端 GPU 出货量持续超预期,直接拉动 ABF 膜需求。 第二,科技巨头自研 ASIC 芯片放量。亚马逊 Trainium、谷歌 TPU、微软 Maia 以及国内华为昇腾、寒武纪、海光等自研 AI 芯片快速起量,这类大尺寸、高层数芯片同样需要高端 ABF 载板,成为第二大需求增量。摩根士丹利数据显示,2030 年中国 AI 芯片需求将达到 920 万颗,远超此前 390 万颗的预期。 第三,智能体经济带动编排 CPU 需求。AI Agent 的普及催生大量任务调度与资源管理需求,带动编排 CPU 市场空间扩张。基准情景下 2030 年服务器 CPU 总市场规模将达 1250 亿美元,其中编排 CPU 占 790 亿美元,带来千万级 CPU 增量需求,进一步推高 ABF 载板用量。

2.1.3 市场规模与增速预测

摩根士丹利最新测算显示,2025-2030 年全球 ABF 载板需求复合增长率将从 17.9% 上调至 22.2%,市场规模 5 年内增长 2.7 倍。其中 AI 相关需求增速显著高于行业整体,2026-2030 年 AI 芯片封装基板增长率预计达 55%-60%。ABF 膜环节,2023 年全球市场规模约 4.71 亿美元,预计 2029 年达到 6.85 亿美元;若考虑 AI 需求超预期,实际增速将高于该预测。

2.2 供给端:高度垄断下的刚性约束

2.2.1 全球供给格局:味之素的绝对垄断

全球 ABF 膜市场呈现绝对垄断格局,日本味之素一家占据 95%-98% 的市场份额,剩余少量份额由日本积水化学占据。味之素经过三十多年技术积累,构建了三重难以逾越的壁垒: 一是专利壁垒,拥有覆盖材料配方、制备工艺、应用方法的 200 余项核心专利,形成严密的专利保护网; 二是工艺与良率壁垒,生产涉及精密涂布、固化度控制等核心工艺,厚度公差需控制在 ±2% 以内,味之素量产良率达 99% 以上,远超国内厂商当前水平; 三是客户认证壁垒,半导体材料认证周期长达 2-3 年,一旦进入供应链客户不会轻易更换,客户粘性极高。

味之素的 ABF 产品已形成三大系列:酚醛树脂固化的 GX 系列、活性酯固化的低介电 GY 系列、氰酸酯固化的高玻璃化转变温度 GZ 系列,覆盖不同等级的封装需求。

2.2.2 扩产困境:长周期与低弹性

ABF 膜行业供给弹性极低,核心原因在于扩产周期极长、资本投入巨大。味之素规划 10 年内追加投资将产能提升 50%,年均扩产幅度仅 5% 左右,远低于需求增速。新增产能从规划到投产周期长达 6 年,绿地扩产项目 2028 年开工、2032 年才能投产,短期无法通过扩产缓解供需紧张。

载板环节同样面临供给刚性:一条高端 ABF 载板产线投资约 10 亿美元,建设周期 2 年以上,从投产到盈利还需 1-2 年良率爬坡。2023-2024 年行业低谷期资本开支不足,进一步压缩了当前的供给基数。短期载板厂仅能通过去瓶颈方式挖掘产能潜力,例如欣兴电子通过流程优化与设备改造,可在现有基地挤出约 40% 的额外产能,但仍无法覆盖需求增量。

2.3 供需缺口:持续扩大的失衡格局

供需失衡是行业超级周期的核心本质。2025 年 Q1 起 ABF 膜已进入紧缺状态,交期延长至 6-9 个月,高端订单排期至 2027 年;台湾主流载板厂产能已预订至 2026 年底,未来 18-24 个月行业无新增有效产能。

摩根士丹利最新模型显示,2030 年全球 ABF 载板供需缺口将从此前预测的 15% 扩大至 22%,短缺程度持续加剧。2027 年需求预计增长 40%,而供给仅增长 12%;2029-2030 年整体供应缺口将维持在高位。核心原因在于 AI 需求的增长速度远超供给扩张速度,且新增产能落地周期远长于需求爆发周期。

2.4 价格走势:量价齐升的黄金周期

供需持续失衡推动 ABF 膜与载板价格进入上行通道,且涨价幅度逐期扩大。2025 年 Q1 ABF 膜已涨价 30%;2026 年 ABF 载板价格预计同比上涨 15%-20%;2027 年涨幅将扩大至 20% 以上;2028 年不同客户的涨幅将达到 25%-40%。

涨价的传导极为顺畅:由于 ABF 膜在 AI 芯片总成本中占比极低,下游客户对价格敏感度极低,更关注供应稳定性,因此上游成本上涨可完全向下游传导。味之素功能材料部门利润率已高达 57%,载板厂商的毛利率也将持续提升,预计 2026 年行业普遍突破 22%-30%,2027 年进一步攀升至 30%-35%,行业进入量价利三重向上的黄金阶段。

第三章 ABF 膜全产业链全景拆解

3.1 上游:核心原材料与生产设备

ABF 膜的上游由核心原材料与生产设备两大部分构成,原材料决定产品性能,设备决定量产能力,两者均存在较高的技术壁垒。

3.1.1 核心树脂体系:环氧树脂与固化剂

环氧树脂是 ABF 膜的基础材料,占膜质量的 60%-70%,高端电子级环氧树脂需满足高纯度、高耐热、低介电常数要求,环氧当量需控制在 180-190g/eq,水解氯含量低于 50ppm,金属杂质总量低于 10ppm。全球高端市场由日本三菱化学、韩国国都化学主导,国内企业正加速突破。

1宏昌电子:国内电子级环氧树脂龙头,深耕行业多年,自主研发多种高性能特种环氧树脂。与晶化科技合作开发 GBF 类 ABF 增层膜,已实现批量供货,送样台积电、长电科技等头部客户。珠海基地规划新增 14 万吨液态环氧树脂、8 万吨电子级功能性树脂产能,满产后将成为全球最大的电子级环氧树脂生产基地之一,2026 年目标 ABF 相关营收 5 亿元。

1南亚新材:专注覆铜板用环氧树脂研发生产,在高频高速环氧树脂领域实现技术突破,同时通过持股兴南创芯 20% 间接布局 ABF 膜研发。

1圣泉集团:国内酚醛树脂龙头,布局电子级环氧树脂业务,产品已应用于 PCB 与半导体封装领域。

固化剂是 ABF 树脂的关键配方成分,直接决定介电性能、耐热性与储存稳定性,ABF 膜采用复合固化剂体系平衡常温稳定性与高温固化速度。高端电子级固化剂长期被日本味之素、四国化成垄断,国内上游原料端已实现全球垄断。

1正丹股份:全球最大的偏苯三酸酐(TMA)生产商,拥有 6.5 万吨 / 年产能,全球市占率 40% 以上,是全球唯一能量产 99.99% 超高纯电子级 TMA 的企业。电子级 TMA 是高端固化剂的核心原料,味之素、积水化学及国内 ABF 厂商均依赖其供应。半导体级 TMA 价格从常规电子级的 4.2 万元 / 吨飙升至 14 万元 / 吨,毛利率超 85%,是 ABF 产业链上游最具稀缺性的环节之一。

1广信材料:布局电子级固化剂业务,产品应用于 PCB 油墨与半导体封装材料领域。

1雅克科技:通过收购华飞电子进入电子材料领域,在电子级固化剂方面具备技术积累。

3.1.2 功能性填料:球形硅微粉

球形硅微粉是 ABF 膜的关键填料,占总质量的 30%-40%,核心作用是调节热膨胀系数、提升机械强度。ABF 膜用硅微粉要求纯度达 99.99% 以上、球形度不低于 98%、粒径分布精准,且需经硅烷偶联剂表面改性。全球市场原由日本电化、龙森等主导,国内企业已实现全球领先。

1联瑞新材:全球球形硅微粉绝对龙头,市占率超 50%,也是国内唯一实现 Low-α 低 α 粒子球形氧化铝量产的企业,性能比肩日本电化。产品纯度达 6N 级(99.9999%),掌握熔融 - 雾化 - 分级核心工艺与表面改性技术,硅烷偶联剂接枝率达 85%-90%。其亚微米球形硅微粉已应用于 IC 载板与 ABF 膜,进入华正新材供应链;HBM 封装用硅微粉全球市占率 15%。2025 年球形粉体总产能达 5.5 万吨,其中球形硅微粉 3.9 万吨,AI 算力相关收入占比超 30%,毛利率稳定在 40% 以上,是上游国产化程度最高、盈利能力最强的环节之一。

3.1.3 增强材料:T-glass 低介电玻纤布

T-glass 即低介电玻璃纤维布,是 ABF 载板芯层 CCL 的关键增强材料,具备低介电、低热膨胀、高强度特点,热膨胀系数约 3ppm/℃,与硅芯片匹配度高。全球产能 90% 以上集中在日本日东纺,当前供需缺口高达 50%,缺口将持续至 2028 年,是上游另一核心卡脖子环节。

1宏和科技:国内少数突破高端特种玻璃布的企业,打破日本独家垄断,已成功开发 T-glass 玻纤布,性能达到国际先进水平,目前正向下游客户送样验证。公司在湖北黄石布局高端电子布生产基地,产能逐步释放,是国内 T-glass 国产替代的核心先行者。

1中国巨石:全球玻纤行业龙头,正在布局 T-glass 等高端玻纤产品,电子级玻纤布已应用于 PCB 领域。

1中材科技(泰山玻纤):处于 T-glass 研发实验室阶段。

3.1.4 导电材料:高端电解铜箔

铜箔是 ABF 载板的导电材料,占载板成本 15%-20%,ABF 载板对铜箔要求远高于普通 PCB:厚度仅 3-12μm 的超薄铜箔,表面粗糙度 Ra 低于 0.2μm 的低轮廓铜箔,纯度不低于 99.99%。其中可撕铜箔是 mSAP 工艺的关键材料,压合后可剥离留下极薄铜种子层,支撑精细线路制作。高端市场原由日本电解、福田金属等主导,国内正加速突破。

1生益科技:国内覆铜板龙头,ABF 载板专用铜箔已通过兴森科技验证,预计 2025 年实现量产,可撕铜箔进入打样阶段。

1铜冠铜箔:国内电解铜箔龙头,正在研发 ABF 载板专用超薄铜箔与可撕铜箔。

1嘉元科技、诺德股份:锂电铜箔龙头,正向高端电子铜箔领域拓展布局。

3.1.5 辅助耗材:光刻胶、湿化学品等

ABF 载板制造过程需要大量辅助耗材,包括光刻胶、电镀药水、蚀刻液、湿化学品等,均有较高的纯度与性能要求,高端市场长期被海外厂商垄断,国内替代正在推进。

1光刻胶环节:飞凯材料、容大感光、广信材料等国内厂商的 PCB 光刻胶已实现规模化应用,逐步向高端载板领域渗透;艾森股份在 HBM 封装光刻胶领域具备技术优势。

1电镀与湿化学品环节:光华科技、新宙邦、格林达、江化微、晶瑞电材等企业布局相关产品,逐步进入中低端供应链,向高端载板领域突破。

3.1.6 核心生产设备

ABF 膜与载板生产涉及多类高端精密设备,是产业链的重要支撑环节,高端设备长期依赖进口,国内设备厂商正逐步实现突破。

1精密涂布机:ABF 膜生产的核心设备,用于将树脂均匀涂布在 PET 离型膜上,厚度公差要求 ±2% 以内。高端市场由日本东山、富士机械等垄断,国内先导智能、赢合科技等锂电设备龙头具备精密涂布技术积累,正向半导体材料领域拓展。

1真空热压机:载板压合的关键设备,需精确控制温度、压力与真空度均匀性。高端设备由日本富士电机、北川精机等主导,国内大族激光、正业科技、深科达等已实现中低端突破,向高端载板领域延伸。

1光刻设备:精细线路制作的核心,LDI 直写光刻是主流技术路线,高端设备由以色列奥宝、日本富士胶片主导。

1芯碁微装:国内 LDI 直写光刻设备龙头,MAS4 系列支持 4μm 线宽精度,可直接应用于 ABF 载板制造;WLP 系列专为 CoWoS 等先进封装设计,已在国内头部封测厂商实现量产导入,在手订单超亿元,是国内光刻设备环节的核心标的。

1激光钻孔机:用于制作层间互连微孔,孔径要求小于 50μm。高端市场由德国 LPKF、日本三菱电机主导,国内大族激光是行业龙头,PCB 激光钻孔机已广泛应用,正向高端载板领域拓展。

1电镀设备:VCP 垂直连续电镀是主流技术,高端设备由日本上村、台湾竞铭机械主导。

1东威科技:国内 PCB 电镀设备龙头,VCP 设备市占率国内第一,正在研发高端 ABF 载板用水平电镀线与盲孔填充电镀设备,产品已进入深南电路、兴森科技等载板厂商供应链。

1检测设备:包括 AOI 外观检测、AXI 射线检测、电气性能测试等,高端设备由以色列奥宝、日本日立高科技主导,国内精测电子、华兴源创、正业科技正加速布局突破。

3.2 中游:ABF 积层膜制造

3.2.1 全球竞争格局

全球 ABF 膜制造环节呈现日本企业绝对垄断的格局,味之素凭借技术、专利、客户三重壁垒占据 95% 以上市场份额,积水化学占据剩余少量份额。行业集中度极高,新进入者难以突破技术与认证壁垒。味之素当前月度出货量已达 200 万平米以上,处于满产状态,新增产能落地周期漫长,供给端完全没有弹性。

3.2.2 国内厂商梯队与进展

国内 ABF 膜国产化率不足 5%,正处于从实验室走向量产的关键阶段,厂商分为三大梯队: 第一梯队:已实现小批量 / 批量供货

1华正新材:国内 ABF 膜国产替代进度最快的企业,自研 CBF 积层膜(类 ABF 路线)对标味之素产品,与中科院合作开发,成本较进口 ABF 膜低 15%。产品已通过华为昇腾验证并实现小批量供货,同时通过兴森科技测试,导入昇腾芯片载板生产。当前良率达 85% 以上,规划年产能 300 万平米,2026 年逐步释放。预计 2026 年上半年在华为供应链份额达 20%,下半年提升至 30%,同时推进中芯国际等客户验证,M9 级高端材料也处于验证阶段。

1莲花控股(原莲花健康):通过旗下基金收购深圳纽菲斯 51% 股权,切入真 ABF 赛道。纽菲斯采用接近味之素的真 ABF 配方,NBF 系列胶膜已实现关键技术突破与量产能力,拥有深圳、昆山双基地,现有年产能 200 万平米,已进入欣兴、华通等全球前五大 PCB 厂商供应链。规划年产 2 万吨 ABF 膜项目,满产后可支撑约 1.2 亿片高端载板。

1宏昌电子:合作开发 GBF 增层膜,类 ABF 材料已实现批量供货,进入客户备选名单,送样台积电、长电科技等头部客户,依托环氧树脂产业链优势实现一体化布局。

第二梯队:送样验证阶段

1生益科技:国内覆铜板绝对龙头,联合华南理工大学开发环氧树脂基 ABF 膜,目标 2026 年送样。同时在 ABF 载板专用铜箔、高端 CCL 领域布局深厚,高频基材 S9 系列已导入台积电 CoWoS 供应链,间接服务英伟达芯片。

1天和防务:子公司天和嘉膜推出 “秦膜” 系列高性能介质胶膜,性能达到味之素对标型号水平,目前配合客户进行测试验证。

1盈骅新材:ABF 增层膜产品已向全球载板龙头企业送样验证,属于类 ABF 技术路线。

1广东伊帕思新材料:专注半导体封装基材研发,布局对标味之素的 ABF 膜产品,是国产替代阵营的重要力量。

第三梯队:研发布局阶段

1激智科技:布局精密涂布技术,具备延伸开发功能性薄膜的技术基础。

1南亚新材:通过持股兴南创芯间接布局 ABF 膜研发。

3.3 中游:ABF 载板制造

ABF 膜的直接下游是 IC 载板厂商,ABF 载板是 IC 载板中技术难度最高的品类,直接面向高端芯片封装。

3.3.1 全球载板产业格局

全球 ABF 载板市场由中国台湾、日本、韩国企业主导:中国台湾厂商合计约占 35%,其中欣兴电子市占率 27%,南亚电路板约 8%;日本厂商合计约 30%,其中揖斐电占 19%;韩国厂商合计约 22%,三星电机占 9%;中国大陆厂商仅占约 4%,国产替代空间巨大。

3.3.2 国内载板厂商布局

国内厂商正加速突破 ABF 载板技术,深南电路与兴森科技是第一梯队,已实现量产能力。

1深南电路:国内 FC-BGA 载板技术龙头,广州工厂已实现 22 层及以下产品量产,24 层及以上产品处于打样推进阶段,在高层数产品领域国内领先,更侧重 CPU/GPU 高性能计算场景。产品已在国内头部客户实现小批量出货,是国内载板技术标杆企业。公司 PCB 业务占比约 60%,IC 载板业务占比约 30%,整体规模与盈利能力行业领先。

1兴森科技:国内唯一同时量产 ABF 载板与 BT 载板的内资企业。ABF 载板方面,珠海、广州各有一条产线,月产能分别为 6500 平米与 8000 平米,珠海厂主供华为、寒武纪、海光等国内客户,广州厂主供英特尔、谷歌等海外客户。第三条产线规划月产能 8000 平米,预计 2026 年 6 月设备进场、9 月中旬投产,比原计划提前 3 个月。当前低层基板良率已突破 92%,高层基板良率稳定在 85% 以上,ABF 载板订单已排至 2028 年。BT 载板方面,广州与珠海工厂合计月产能 5.5 万平米,S3 产线预计 2026 年 Q3 末投产,总月产能将提升至 8 万平米,BT 载板价格持续上涨,预计最高涨至 5200 元 / 平米,订单已覆盖 2026 年全年产能。

1越亚半导体:主营 FC-BGA 封装载板,2026 年 6 月更新 IPO 招股书,加速资本市场进程,是国内载板领域的重要玩家。

1鹏鼎控股:通过持股礼鼎半导体 13.72% 布局 ABF 载板,相关产品已实现量产,依托全球 PCB 龙头的客户与技术资源加速推进。

1胜宏科技:ABF 载板仍处于研发阶段,同时参股越亚半导体约 2.15% 股份。

1中京电子:参股盈骅新材料约 1.43% 股份,间接布局 ABF 载板基材与载板业务。

1东山精密:积极开发数通领域 ABF 载板,拓展高端封装基板业务。

3.4 下游应用场景

3.4.1 高端 AI 算力芯片

这是 ABF 载板最大的下游应用,也是增长最快的领域,包括 AI GPU 与 AI ASIC 两大品类。海外端英伟达、AMD、亚马逊、谷歌、微软的高端 AI 芯片均采用 FC-BGA 封装,单芯片载板价值量持续提升;国内端华为昇腾、寒武纪、海光、平头哥等 AI 芯片快速放量,成为国产 ABF 产业链的核心需求支撑。

3.4.2 服务器与桌面 CPU

传统服务器 CPU 与桌面 CPU 是 ABF 载板的成熟应用领域,英特尔、AMD 的主流服务器 CPU 均采用 ABF 载板封装。智能体经济带动编排 CPU 需求爆发,CPU 核心数持续增长,单颗 CPU 的载板层数与价值量同步提升,进一步扩大需求规模。

3.4.3 网络与通信芯片

高端网络交换机、路由器芯片同样需要高密度 ABF 载板支撑高速信号传输,随着 AI 数据中心网络带宽升级,网络芯片的性能要求持续提升,带动高端载板需求增长。

3.4.4 其他高算力场景

包括高端 FPGA、车载自动驾驶芯片、工业控制高端芯片等,对封装密度与可靠性要求较高,也是 ABF 载板的下游应用场景,随着相关领域算力升级,需求稳步增长。

第四章 国产替代进程:从 0 到 1 的突破与 1 到 N 的跨越

4.1 国产替代的时代背景

ABF 膜与高端载板的国产替代,是半导体产业链自主可控的核心环节之一。地缘政治冲突加剧背景下,海外供应链存在断供风险,而 ABF 膜直接决定高端 AI 芯片的量产能力,是卡脖子的关键材料。国内 AI 芯片产业快速崛起,华为、寒武纪等厂商出于供应链安全考虑,主动扶持国产材料与载板厂商,为国产替代提供了市场土壤。

当前 ABF 膜国产化率不足 5%,ABF 载板国产化率约 4%-5%,几乎全面依赖进口,替代空间巨大。从产业规律看,下游客户主动导入 + 国内厂商技术突破的双重驱动下,国产替代将进入加速期。

4.2 国产替代的技术路径

国内 ABF 膜替代主要走两条技术路线: 一是类 ABF 路线,以华正新材 CBF 膜、宏昌电子 GBF 膜为代表,在绕开味之素专利的基础上实现性能对标,通过优化配方与工艺满足封装需求,是当前国产替代的主流路线,突破速度更快。 二是真 ABF 路线,以莲花控股旗下纽菲斯为代表,采用与味之素接近的配方体系,更贴近海外主流技术路线,长期兼容性更强。

载板环节则是从低层向高层、从低阶向高阶逐步突破,先实现 20 层及以下产品量产,再向 24 层以上高端产品攻坚,逐步追赶国际先进水平。

4.3 当前替代进展与阶段判断

整体来看,国内 ABF 产业链正处于 “从 0 到 1” 突破完成、向 “1 到 N” 放量过渡的关键阶段。

1上游材料端:球形硅微粉、电子级 TMA 等细分环节已实现全球领先;环氧树脂、普通铜箔等环节实现中低端突破,向高端延伸;ABF 膜本体实现小批量供货,处于大规模量产前夜;T-glass、高端光刻胶等环节仍在验证阶段。

1中游载板端:20 层及以下 ABF 载板已实现量产,良率稳步提升,进入国内头部客户供应链;24 层以上高端产品仍在打样验证,与国际龙头存在一定差距。

1客户端:国内 AI 芯片厂商是国产替代的核心抓手,华为昇腾供应链已率先导入国产材料与载板,后续将逐步向海外客户拓展。

4.4 未来替代空间与节奏预判

预计到 2028 年,国内 ABF 膜国产化率将提升至 15%-20%,ABF 载板国产化率提升至 15% 左右;到 2030 年,整体国产化率有望达到 20%-30%,形成完整的国产 ABF 产业链生态。 节奏上,2026-2027 年是产能快速释放期,华正新材、兴森科技、深南电路等厂商的新增产能逐步落地,国产份额快速提升;2028 年后进入技术攻坚期,向更高端产品突破,逐步参与全球市场竞争。

第五章 产业链核心标的深度梳理

5.1 上游材料核心标的

5.1.1 华正新材:CBF 膜国产替代先锋

公司是国内覆铜板领域的资深企业,核心业务覆盖覆铜板、复合材料、膜材料三大板块,当前站在 “周期反转 + 产品升级 + 国产替代” 三重逻辑交汇点。 传统 CCL 业务正处于周期上行阶段,2025 年实现扭亏为盈,原材料涨价背景下成本传导顺畅,低价库存进一步提升毛利水平。产品结构升级加速,高速覆铜板营收 2025 年同比增长 1.7 倍,占比从不足 15% 向 2026 年 20%-30% 的目标推进,M6、M7 为核心出货等级,M8 实现小批量交付,M9 处于验证阶段,普通板与高速板毛利相差一倍以上,结构升级持续拉动盈利提升。 CBF 膜是公司第二增长曲线,也是国内 ABF 替代的标杆产品,已通过华为昇腾验证并小批量供货,良率与可靠性持续提升,产能逐步释放。客户从华为向国内其他 AI 芯片厂商拓展,同时推进海外客户验证,长期成长空间巨大。

5.1.2 联瑞新材:球形硅微粉全球隐形冠军

公司是全球球形粉体材料龙头,球形硅微粉市占率全球第一,技术与规模优势显著。产品广泛应用于环氧塑封料、IC 载板、ABF 膜、HBM 封装等半导体领域,AI 算力爆发直接带动需求快速增长,AI 相关收入占比已超 30%。 公司技术壁垒深厚,纯度达到 6N 级,粒径控制与表面改性技术全球领先,同时布局球形氧化铝等高端产品,Low-α 产品打破海外垄断。产能持续扩张,2025 年球形粉体产能达 5.5 万吨,随着下游需求爆发,盈利能力保持高位,毛利率稳定在 40% 以上,是上游确定性最强的成长标的。

5.1.3 正丹股份:电子级 TMA 全球垄断者

公司是全球偏苯三酸酐行业龙头,电子级 TMA 技术全球独家,是 ABF 膜高端固化剂的核心上游原料。全球主流 ABF 厂商均依赖公司的电子级 TMA 供应,行业需求爆发带动产品价格大幅上涨,半导体级 TMA 毛利率超 85%,业绩弹性极大。 随着 ABF 膜产能持续扩张,电子级 TMA 的供需缺口将持续扩大,价格有望维持高位,公司将充分受益于 ABF 产业链的景气上行,是上游最具稀缺性的隐形冠军。

5.1.4 宏昌电子:电子级环氧树脂龙头

公司是国内电子级环氧树脂的领军企业,技术积累深厚,产品覆盖中高端覆铜板与半导体封装领域。依托环氧树脂主业优势,向上游延伸开发 GBF 类 ABF 增层膜,已实现批量供货,送样多家头部封测与载板客户,形成树脂 - 膜材一体化布局。 珠海基地新增产能逐步释放,环氧树脂产能规模持续扩大,叠加 GBF 膜业务放量,公司业绩增长动力充足,是上游材料端的核心受益标的。

5.1.5 宏和科技:T-glass 国产突破先行者

公司是国内高端电子布领域的领先企业,超薄电子布技术国内领先,率先实现 T-glass 低介电玻纤布的技术突破,性能达到国际先进水平,当前正向下游客户送样验证。T-glass 是 ABF 载板上游最紧缺的材料之一,供需缺口持续至 2028 年,一旦公司产品通过认证并量产,将打开巨大的成长空间,是上游卡脖子环节的核心突破标的。

5.1.6 生益科技:覆铜板龙头全产业链布局

公司是国内覆铜板行业绝对龙头,规模、技术、客户资源均处于行业领先地位。AI 服务器用高频覆铜板市占率超 30%,毛利率达 40%,S9 系列高频基材导入台积电 CoWoS 供应链,间接服务英伟达高端芯片。 公司在 ABF 产业链全环节布局,ABF 载板专用铜箔通过下游验证,高端 CCL 持续升级,同时研发 ABF 膜材料,全产业链协同优势显著。公司业绩稳定性强,受益于 AI 服务器需求爆发与 CCL 涨价周期,是行业核心资产标的。

5.1.7 其他上游材料标的

1广信材料:布局电子级固化剂与光刻胶业务,逐步向半导体封装材料延伸。

1天和防务:“秦膜” 系列对标 ABF,处于客户验证阶段。

1盈骅新材:ABF 增层膜送样全球龙头载板厂。

1江化微、晶瑞电材:湿电子化学品布局,应用于载板制造环节。

5.2 中游设备核心标的

5.2.1 芯碁微装:LDI 直写光刻设备龙头

公司是国内直写光刻设备领军企业,产品覆盖 PCB、先进封装、泛半导体领域。ABF 载板用 LDI 设备支持 4μm 线宽精度,技术国内领先,已实现下游客户量产导入。先进封装领域的 WLP 系列设备适配 2.5D/3D 封装的 RDL 布线曝光,充分受益于先进封装产能扩张。 随着国内 ABF 载板产能持续扩建,光刻设备需求快速增长,公司作为国产龙头将充分享受国产替代红利,业绩增长确定性强。

5.2.2 东威科技:PCB 电镀设备龙头

公司是国内 PCB 电镀设备龙头,VCP 垂直连续电镀设备市占率国内第一,客户覆盖所有主流 PCB 与载板厂商。公司正向高端 ABF 载板用电镀设备延伸,研发水平电镀线与盲孔填充电镀设备,技术突破持续推进。 国内载板产能扩张带动电镀设备需求增长,公司依托现有客户与技术优势,逐步实现高端设备国产替代,成长空间广阔。

5.2.3 大族激光:激光制程设备综合龙头

公司是国内激光设备行业龙头,PCB 激光钻孔机、激光直接成像设备等产品广泛应用于行业。正向高端 ABF 载板用激光钻孔、压合、检测设备拓展,依托综合技术实力逐步实现高端制程设备的国产替代,是设备环节的核心综合玩家。

5.3 中游载板核心标的

5.3.1 深南电路:国内 FC-BGA 载板技术龙头

公司是国内 PCB 与 IC 载板双龙头,技术实力国内领先。IC 载板业务侧重 CPU/GPU 高性能计算场景,22 层及以下 FC-BGA 产品已实现量产,24 层以上打样推进中,高层数技术国内领先,已服务国内头部 AI 芯片客户。 公司 PCB 业务以服务器、通信领域高端产品为主,业绩稳定性强,IC 载板业务作为第二增长曲线,随着产能释放与良率提升,将持续贡献业绩增量,是国内载板行业的标杆企业。

5.3.2 兴森科技:ABF+BT 载板双布局龙头

公司围绕 PCB 与半导体两大板块经营,PCB 业务提供稳定现金流,IC 载板业务是核心增长引擎。公司是国内唯一同时量产 ABF 与 BT 载板的内资企业,产能扩张节奏快,第三条 ABF 产线提前投产,BT 载板产能持续升级。 订单饱满度高,ABF 订单排至 2028 年,BT 订单覆盖全年产能,产品价格处于上行通道。随着产能释放与良率提升,IC 载板业务毛利率持续修复,业绩弹性极大,是国内载板板块成长性最强的标的之一。

5.3.3 其他载板相关标的

1越亚半导体:FC-BGA 载板厂商,IPO 进程加速推进。

1鹏鼎控股:全球 PCB 龙头,通过礼鼎半导体布局 ABF 载板量产。

1胜宏科技、中京电子:通过参股方式布局 ABF 载板产业链。

1东山精密:布局数通领域 ABF 载板业务。

第六章 产业投资逻辑与估值框架

6.1 超级周期的三大核心支撑

ABF 行业超级周期的底层逻辑由三大因素共同支撑,具备极强的确定性与持续性: 第一,需求端指数级增长。AI 算力革命是十年维度的产业趋势,大模型、智能体、自动驾驶等应用持续推高算力需求,高端芯片出货量长期增长,带动 ABF 膜与载板需求持续扩张,需求增长的确定性远高于传统消费电子周期。 第二,供给端刚性约束。行业技术壁垒高、扩产周期长、资本投入大,过去十年投资不足导致供给基数极低,短期无法通过扩产填补供需缺口,缺口将持续扩大至 2030 年以后,支撑价格与利润率持续上行。 第三,国产替代加速赋能。国内产业链从材料到载板全面突破,下游客户主动扶持,国产化率从不足 5% 向 20% 以上提升,带来份额提升的额外成长红利,国内厂商的增速将显著高于全球行业平均水平。

6.2 估值体系的重构:从周期到成长

传统认知中,PCB 与载板行业属于强周期行业,估值中枢较低。但在 AI 算力长周期驱动下,行业需求结构发生根本性变化,AI 相关需求成为核心增长动力,行业属性正从周期股向 AI 基建成长股切换。 上游核心材料环节,技术壁垒高、竞争格局好、盈利能力强,具备稀缺性估值溢价,例如球形硅微粉、ABF 膜、T-glass 等卡脖子环节,应享受成长股估值体系。中游载板环节,随着国产替代推进与盈利持续释放,估值将从当前的高预期逐步向业绩驱动切换,业绩兑现后估值逐步消化,进入业绩增长驱动的慢牛行情。

6.3 市场预期差与催化因素

当前市场存在四大核心预期差,是板块超额收益的来源: 一是供需缺口幅度超预期,市场普遍低估了 AI 需求的增长速度与供给扩张的难度,实际缺口持续扩大,价格涨幅与盈利弹性将超预期。 二是国产替代速度超预期,市场普遍认为国产替代还需 3-5 年,但当前华正新材、兴森科技等已实现小批量量产,国内客户导入速度快于预期,份额提升节奏有望加速。 三是智能体经济带来增量需求,编排 CPU 等新增需求尚未被市场充分定价,将进一步扩大长期需求空间。 四是产品结构升级带来盈利弹性,高端产品占比提升对利润的杠杆效应显著,利润增速将远高于收入增速,存在业绩超预期空间。 核心催化因素包括:ABF 膜 / 载板新一轮涨价、国内厂商客户认证突破、新增产能落地与良率超预期、AI 芯片出货量超预期、国产替代政策支持等。

第七章 风险提示

7.1 技术迭代风险

封装技术持续演进,玻璃芯基板、无载板封装(CoWoP)等新型技术路线若实现突破并大规模应用,可能对 ABF 载板的长期需求形成替代,影响行业成长空间。

7.2 下游需求波动风险

ABF 需求高度依赖 AI 算力投资、服务器行业景气度,若宏观经济波动导致科技企业 AI 资本开支放缓,或 AI 技术落地进度不及预期,可能导致需求增速下滑,影响行业景气度。

7.3 国产替代进度不及预期风险

高端材料与载板的技术壁垒高、客户认证周期长,若国内厂商技术突破、良率提升或客户认证进度慢于预期,将影响国产替代节奏与业绩释放速度。

7.4 供应链安全风险

ABF 产业链部分高端原材料与设备仍依赖进口,若地缘政治冲突加剧导致出口管制升级,可能影响国内厂商的生产与产能扩张。

7.5 行业竞争加剧风险

行业高景气吸引更多厂商布局 ABF 膜与载板领域,若后续产能集中释放,可能导致供需格局逆转,产品价格与盈利能力下滑。

7.6 估值回调风险

部分标的当前估值较高,依赖长期成长预期支撑,若业绩兑现不及预期或市场风险偏好下降,可能出现估值回调压力。