当跑马圈地的时代落幕,这个行业真正比拼的,不再是谁跑得快,而是谁活得久、活得久且活得好。

开篇:一个行业的"成人礼"

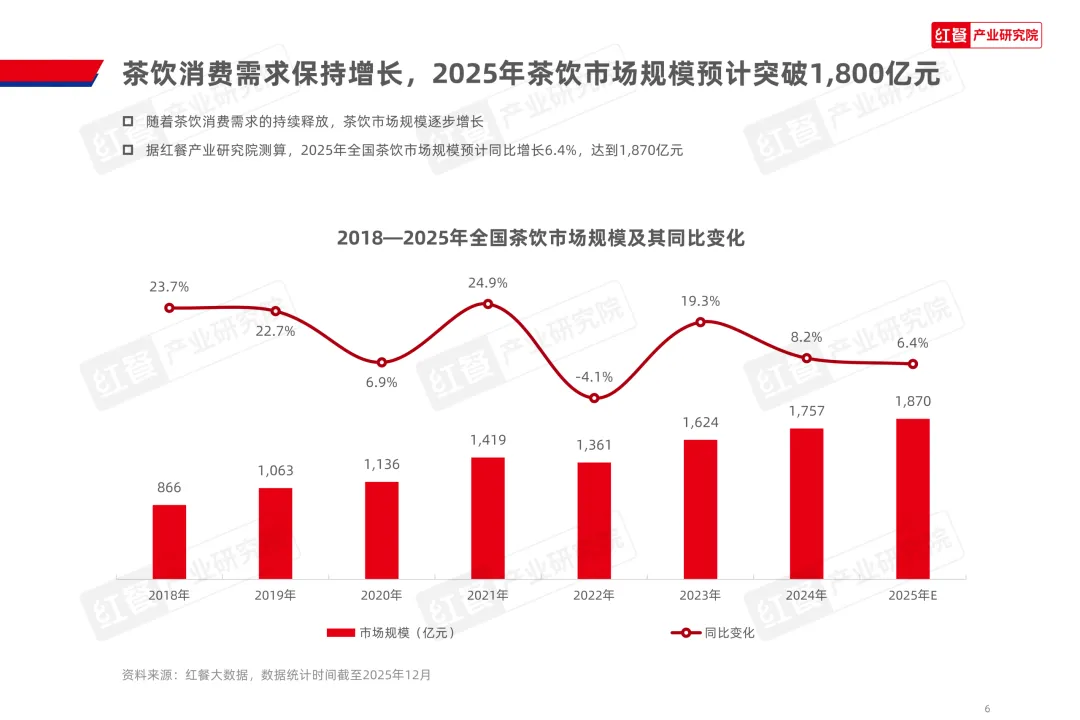

2025年,中国茶饮市场交出了一份意味深长的成绩单。

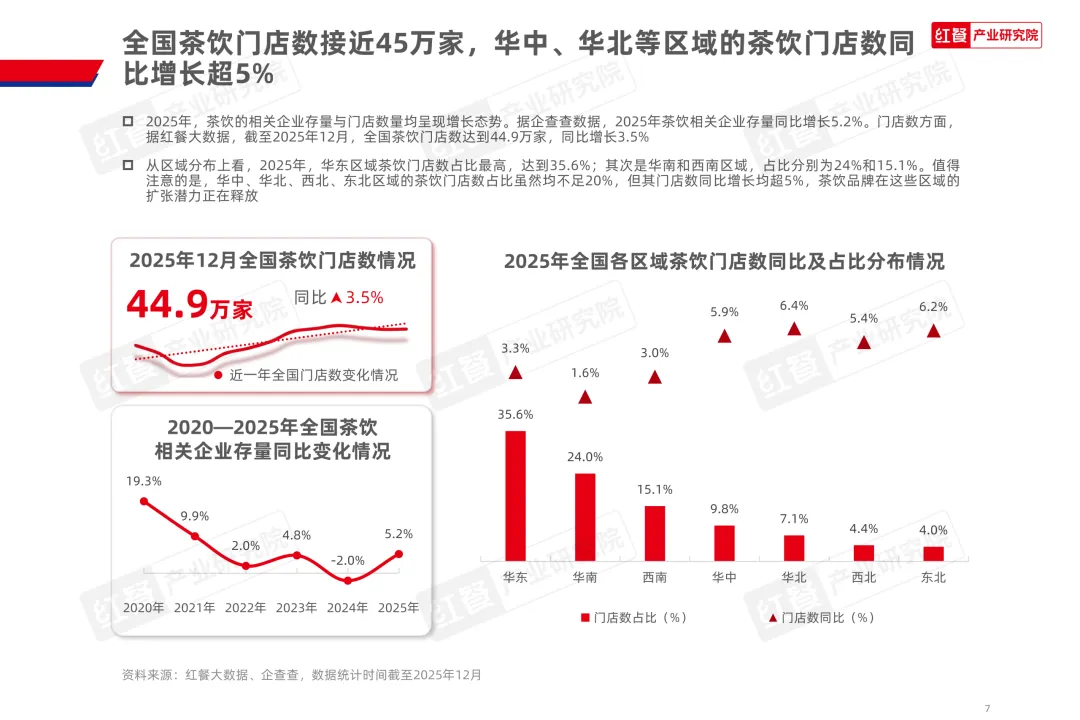

据红餐产业研究院测算,2025年全国茶饮市场规模同比增长6.4%,达到1870亿元。与此同时,全国茶饮门店数达到44.9万家,同比增长3.5%——看起来还在增长,但另一组数据揭示了真相:行业净减少连锁门店近3万家,一线城市门店数甚至出现小幅回落。

这意味着什么?蛋糕还在变大,但分蛋糕的人开始退场了。

更值得关注的是消费端的变化。据红餐大数据,2025年全国茶饮消费人口同比增长7.9%,34%的消费者表示茶饮消费频率有所提升。茶饮正在从下午茶、社交场景,向佐餐、运动、居家等日常场景延伸。消费群体也在扩大——19岁以下、41岁以上的消费者占比均在上升,银发人群和学生群体的渗透率持续提升。

一句话总结:这个行业正在从"年轻人的社交货币"变成"全年龄段的日常消费品"。

在这个大背景下,有四家品牌走出了截然不同的路径。它们都打"新中式"牌,但战略选择天差地别。

一、行业格局:一超多强,梯队分化加剧

1.1 "万店俱乐部"与"千店生死线"

先看门店规模的梯队分布:

| 超头部(万店+) | ||

| 头部(5000-10000家) | ||

| 中腰部(1000-5000家) | ||

| 高端小众(<100家) |

过去一年,门店扩张速度最快的不是我们熟悉的"老面孔",而是茉莉奶白(新增超1100家,增长率101.3%)和爷爷不泡茶(新增约1000家,增长率63.4%)。蜜雪冰城和古茗则凭借供应链优势继续夯实规模护城河,分别新增5300余家和3500余家。

关键信号:头部品牌加速扩张的同时,部分主打大单品策略的品牌面临"品牌老化"和"产品同质化"问题,门店数出现收缩。行业正在奖励两类玩家——要么足够大(供应链碾压),要么足够新(差异化破局)。

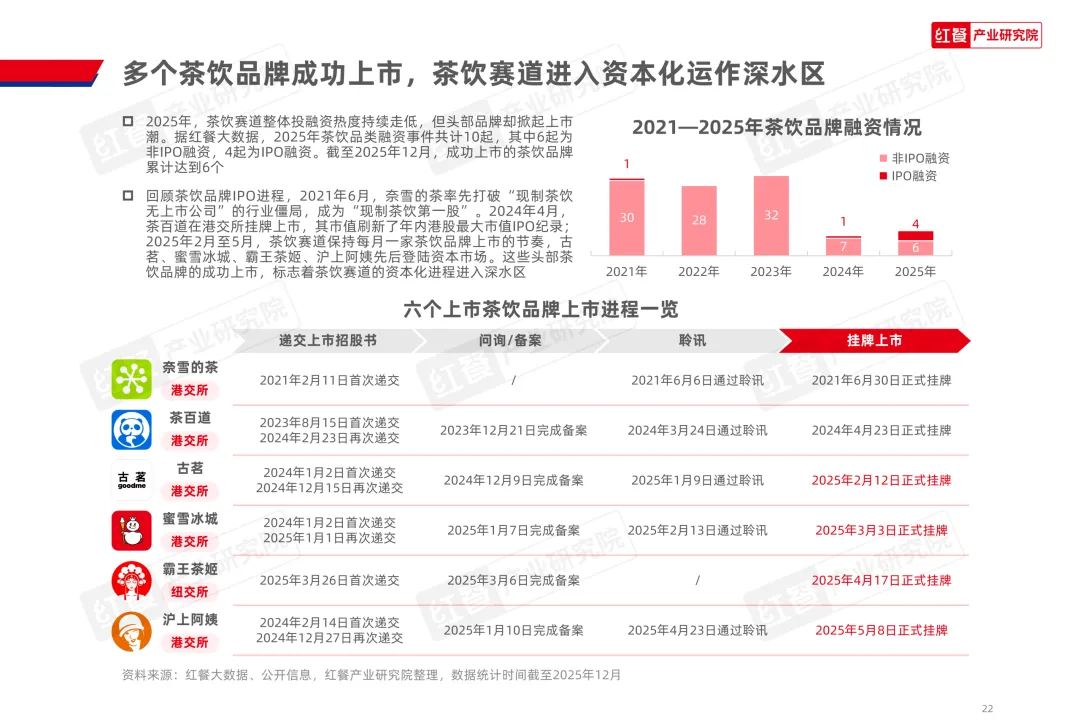

1.2 资本化进入深水区

2025年是茶饮行业的"上市元年"。古茗(2月)、蜜雪冰城(3月)、霸王茶姬(4月)、沪上阿姨(5月)先后登陆资本市场,加上此前的奈雪的茶(2021)和茶百道(2024),已有6家茶饮品牌完成上市。

但上市不等于"上岸"。截至2026年初:

蜜雪冰城:2025年净利润59.3亿元,同比增长33%,表现最稳

古茗:净利润31.09亿元,同比暴增110%,增速最猛

霸王茶姬:净利润11.71亿元,同比下降53.5%,上市首年利润腰斩

奈雪的茶:净利润-2.39亿元,连续两年亏损

资本市场的逻辑很清楚:有规模、有利润、有现金流的品牌才有估值。光有门店数量没有盈利能力的,市场不买账。

二、四大品牌深度拆解:四条路,四种命

2.1 霸王茶姬:高速之后的"急刹车"

核心矛盾:大单品依赖× 加盟商生态承压

产品策略的"双刃剑":霸王茶姬是"大单品主义"的极致践行者——整个菜单仅约25个SKU,核心爆品"伯牙绝弦"销量占比一度超过50%。好处是标准化程度极高、供应链简单、出品稳定;风险是当消费者审美疲劳,没有第二款产品能接棒。2025年全年仅上新8款,而同期行业头部品牌年上新量普遍超过50款(茉莉奶白59款、茶百道也保持高频上新)。

加盟商的"生死线":超90%门店为加盟店,总部主要靠向加盟商售卖原材料赚取差价。但随着单店GMV从巅峰的57.4万元暴跌至33.7万元,加盟商大面积亏损,回本周期从5.5个月拉长到18-24个月。创始人张俊杰在财报电话会上坦承:"2025年我们确实走了一些弯路,低估了外卖平台价格大战对线下的冲击。"

模式重构:2026年1月1日起,霸王茶姬推行"休克式"改革——放弃传统原料加价模式,全面切换为GMV收入分成模式(门店总流水扣除10%折扣+17%品牌服务费,73%归加盟商)。同时主动放缓开店(Q1仅新增78家),加速直营化(直营占比提升至10.5%)。

海外是唯一亮点:Q1海外GMV 4.26亿元,同比增长139%,海外门店374家覆盖7国。张俊杰将2026年定为"海外筑基年",计划新增约200家海外门店。

2.2 茉莉奶白:资本催熟的"快速追赶者"

核心优势:差异化定位× 高频产品创新 × 品牌视觉壁垒

产品创新方法论:红餐报告显示,茉莉奶白2025年共推出新品59款,月均上新4-5款——这个频率在行业中属于第一梯队。更关键的是其研发逻辑:始终围绕花香茶底做纵向延展,而非频繁切换赛道。茉莉、栀子、白兰等花香茶基底是核心锚点,通过"花香茶+"的产品组合方式进行延展创新。这种策略让新品即便频繁更迭,整体风味识别度仍保持高度统一。

值得注意的创新趋势:

咸口奶茶占奶茶新品比例的15.6%,茉莉奶白是主要推动者之一

"漂亮水"概念(高颜值饮品)在抖音累计浏览量超730万次,茉莉奶白的针王果奶系列是典型代表

系列化上新策略(果奶系列、抹茶系列等),避免无序推新导致用户心智分散

扩张策略:2025年内实现门店规模翻倍,从不到1100家增长到2400+家。国内扩张重点转向下沉市场和偏远省级行政区(青海海东、吉林通化、西藏昌都等)。海外以美国为首站,截至2026年1月海外门店达40家,美国法拉盛首店月销售额稳定在50万美元左右。

品牌建设亮点:报告特别分析了茉莉奶白的"东方摩登"品牌定位——不是简单的"新中式"堆砌,而是通过视觉留白+文化双线叙事(东方文化底蕴+现代都市摩登气息)+香气记忆锚点,构建系统性的品牌体验。与Pingu的联名产品上市首日销售额占门店总额超40%,3日销量达百万杯。

重大风险:2026年7月,苏州中院一审判决茉莉奶白侵犯LV四叶花卉图形商标权,判赔1030万元。涉案图形是品牌视觉的核心元素,遍布全国2400+家门店。如果终审维持原判,整个品牌视觉体系面临推倒重来的风险。

2.3 茶颜悦色:慢公司的"不得不快"

核心矛盾:直营品质信仰× 供应链产能倒逼 × 资本退出后的生存焦虑

(一)一个反常现象:扩张了两年,门店数反而少了

先看一组令人意外的数据。

2024年是茶颜悦色成立以来扩张速度最快的一年,红餐大数据显示截至2024年12月25日主品牌门店达778家。但到2026年4月,窄门餐眼数据显示主品牌门店数降至734家——净减少44家。即使算上子品牌(鸳央咖啡、古德墨柠等),全集团门店也仅从2024年底的1000家出头增长到刚过1200家。

对比同行:仅2024年底到2025年底一年,霸王茶姬和茉莉奶白的门店净增长均超1500家,古茗和沪上阿姨更是分别净增3800多家和2900多家。

茶颜的直营模式锁死了扩张速度,这是已知的事实。但"边开边关"、门店总数不升反降,则是新暴露的信号。这意味着即便是直营模式,在存量竞争阶段也面临着单店效率的残酷筛选。

(二)"茶颜家族":从一杯茶到一个品牌生态

茶颜悦色最被低估的,不是那700多家奶茶店,而是它在2020年之后悄然构建的多品牌生态矩阵:

| 鸳央咖啡 | |||

| 古德墨柠 | |||

| 小神闲茶馆 | |||

| 昼夜诗酒茶 | |||

| 吉时赏味 |

此外,茶颜还有"茶叶子铺""茶颜游园会""茶颜欢喜殿""外卖镖局"等多种零售和外卖店型,文创产品超200款。

这套矩阵的逻辑很清晰:从"卖一杯茶"走向"卖一种生活方式"。通过"店中店"模式在现有门店空间内叠加零售业态,既降低新店拓展成本,又提升单店坪效和用户停留时长。与行业内其他品牌简单的"茶饮+咖啡"不同,茶颜是在用同一个文化IP(新中式国风)横跨茶饮、咖啡、柠檬茶、纯茶、酒饮、零食六个品类。

这是一个值得行业关注的模式创新。霸王茶姬做大单品,茉莉奶白做花香差异化,而茶颜在做的是"文化品牌生态"——它试图证明,一个茶饮品牌可以不只是卖饮料,而是成为年轻人生活方式的入口。

(三)产品技术:被"排队叙事"掩盖的硬实力

茶颜悦色的产品力往往被"排队5小时""国风包装"这些话题所掩盖,但其底层的技术投入不容小觑。

研发体系:长沙总部茶研中心拥有23项茶基底专利,自研"冷萃乌龙"技术将萃取时间缩短至90秒,同时保留85%以上茶多酚活性成分,支撑高端产品线毛利率维持在68%以上。

自动化突破:2026年4月深圳首店,茶颜自研的"机械臂全自动奶茶机"首次公开亮相——6米高的赛博朋克风机械臂,最快30秒出一杯。这是茶颜在效率上的一次重要尝试:既保留了"现萃茶"的产品承诺,又大幅提升了高峰时段的出杯效率。深圳门店排队5小时的盛况背后,这套系统功不可没。

产品策略:坚持"中茶西做"理念——将意式咖啡的产品思路融入中国茶制作。菜单围绕"鲜茶+奶+奶油+坚果碎"的经典结构("一挑、二搅、三喝"的仪式感),价格带15-22元,介于高端与平价之间。"幽兰拿铁""声声乌龙""烟火易冷"等诗意命名体系,构建了极强的文化辨识度。

(四)供应链的"生死线":5000家门店的必答题

2025年上半年,茶颜投资5.2亿元在长沙建设的研发及生产基地正式投产。全面达产后产能可支撑5000+家门店的核心原物料供应——但目前只有700多家门店,产能利用率不到15%。

基地每空转一天,都是真金白银的损耗。这意味着茶颜必须朝5000家门店的目标狂奔,否则供应链就是纯粹的包袱。

但问题在于:以直营模式的扩张速度,5000家门店意味着什么?按目前每年净增几十家的节奏,可能需要10年以上。而行业留给茶颜的窗口期可能没有这么长。

(五)资本退出后的"裸奔"

2024年6月,顺为资本、五源资本、源码资本、元生资本、天图投资旗下共7支基金悉数退出茶颜悦色股东行列,公司股权结构基本回到融资前的格局。

无论退出动因指向回购还是IPO前架构清理,客观上都意味着:茶颜在一级市场的资本弹性被压缩,后续每一步都必须能自证现金流。与此同时,古茗、蜜雪冰城、沪上阿姨、霸王茶姬相继在2025年完成上市,新茶饮赛道的资本化窗口正在收窄。先发者已占据估值高地,入场越晚,在资本市场面临的审视就越严苛。

IPO不是可选项,是必答题。但拿着700多家直营店的规模去讲故事,资本市场的耐心还有多少?

(六)深圳首战:情怀红利能撑多久?

2026年4月,茶颜悦色正式进驻深圳——这是它13年来首次进入一线城市。深圳湾万象城、万象天地、前海壹方城等核心商圈密集开店,截至6月底已开业6家、另有3家围挡待开。开业初期排队5小时,限购2杯,社交媒体上"深圳茶颜"成为现象级话题。

但情怀红利有上限。"湖南省深圳市"的梗承载了不少消费者的品牌感情,可6个月后、一年后的复购数据,才是这场赌注真正的答案。深圳茶饮市场竞争激烈,茶颜需要证明的不只是"首店效应"的爆发力,而是省外市场的可持续复购率能否跑赢首店效应的衰减速度。

同时,茶颜2026年6月在合肥开设安徽首店,成为继湖南、湖北、重庆、江苏、广东之后的第5/6个省份。扩张节奏在加快,但每一座新城都是从零开始建立消费习惯,直营模式的"慢"在新一线战场上会被进一步放大。

(七)第二曲线:电商与海外零售

一个容易被忽略的数据:2024年茶颜悦色电商销售额突破1亿元,同比激增12倍。面包丁单品销量超90万单,天猫旗舰店跻身同类目前3强。2025年7月,茶颜正式登陆北美市场,通过Shopify独立站+亚马逊+TikTok+沃尔玛+亚米网进行全渠道布局。

虽然这和几十亿规模的饮品主业相比还只是个补充,但它验证了一件事:茶颜的品牌IP具备从"线下体验"向"线上零售"延伸的能力。如果零售业务能持续增长,它将成为支撑估值的重要叙事。

(八)关键问题

茶颜悦色面临的不是单一挑战,而是一个"不可能三角":

品质(直营)× 速度(规模)× 效率(利润)——三者最多只能兼顾两个

供应链基地需要5000家门店才能不亏,但直营模式可能10年才能达到

资本已经退出,需要自证现金流,但700家门店的体量很难讲出令资本市场兴奋的故事

品牌生态矩阵很美,但每个子品牌都需要独立跑通盈利模型

茶颜悦色可能是这四家品牌中,处境最微妙的一家。它有最强的文化IP沉淀、最好的品牌忠诚度(深圳排队5小时证明了这一点)、最有想象力的多品牌布局——但它的规模、资本和效率,都卡在"不上不下"的尴尬位置。

快是能力,慢是定力。但市场留给茶颜"从容"的时间,正在一分一秒地流逝。

2.4 阿嬷手作:小而美的"逆行者"

核心优势:极致手作× 在地食材 × 100%存活率

"反效率"的产品哲学:当所有人都在追求效率和标准化时,阿嬷手作坚持"慢"。现熬黑糖、现打米麻薯、现煮芋头,单杯制作时长超30分钟。60%以上营收来自广西本土食材核心产品(荔浦芋头、巴马糯米等),形成了难以复制的产品壁垒。

选址逻辑:87%门店位于一线城市核心商圈(上海太古汇、北京三里屯等),单店配置10-15名员工。高租金+高人力成本意味着极高的运营门槛,但27元的客单价和100%的门店存活率证明了模型的可行性。

争议与选择:88元的冰滴瑰夏咖啡、48元的莲雾与山竹——阿嬷频繁因"天价"产品上热搜。创始人邓倩的态度很明确:"定价基于原料成本核算,不为贵而贵。"在行业集体降价求量的2026年,阿嬷几乎是逆势而行。

关键问题:90家门店的体量,在供应链议价、品牌影响力上都处于劣势。当资本要求回报时,是坚守初心还是适度妥协?

三、四种模式的底层逻辑对比

| 成立年份 | ||||

| 门店规模 | ||||

| 经营模式 | ||||

| 客单价 | ||||

| 核心壁垒 | ||||

| 最大风险 | ||||

| 2025年营收 | ||||

| 上市状态 | ||||

| 子品牌矩阵 |

四种模式没有绝对对错,但行业正在给出残酷的筛选信号:

纯加盟模式的天花板正在显现——规模可以很大,但加盟商的利润空间一旦被压缩,整个体系就会动摇。霸王茶姬的GMV分成改革是一次豪赌。

资本催熟模式的速度最快,但根基最浅——品牌侵权、加盟商纠纷都是潜在的定时炸弹。

纯直营模式的扩张瓶颈同样明显——品控好但太慢,在存量竞争阶段,"慢"可能就是"死"。

小而美模式最安全但也最脆弱——90家门店的体量,很难在供应链和品牌建设上形成真正的规模效应。

四、行业趋势:下半场的方向在哪里?

趋势一:从"功能满足"到"情绪价值"

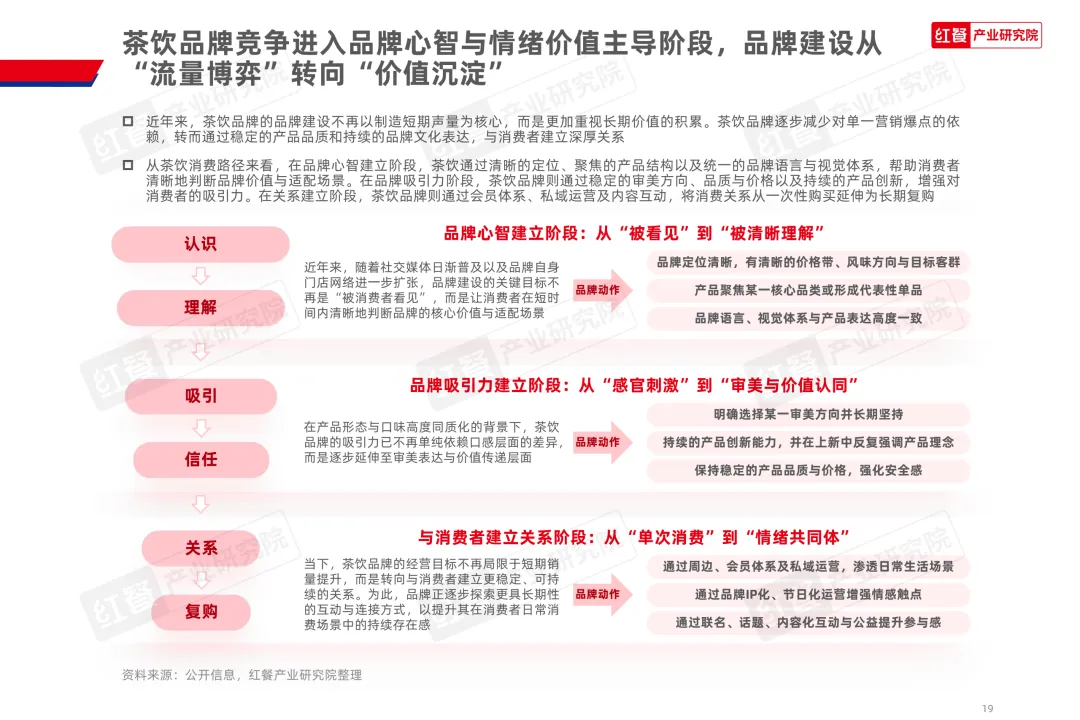

红餐报告指出,茶饮消费正从解渴型需求转向以情绪满足与精神共鸣为核心的体验型消费。品牌建设从"流量博弈"转向"价值沉淀"——不再是"被消费者看见",而是让消费者在3秒内判断"这个品牌适不适合我"。

具体表现:

悦己消费深化:单人消费、职场减压、日常陪伴等细分场景

文化叙事升级:地域文化、传统茶文化融入产品与视觉表达

IP化运营:茉莉奶白核心会员超4000万,品牌IP"茉莉"通过季节化、在地化内容构建情感连接

趋势二:出海从"试水"到"系统化布局"

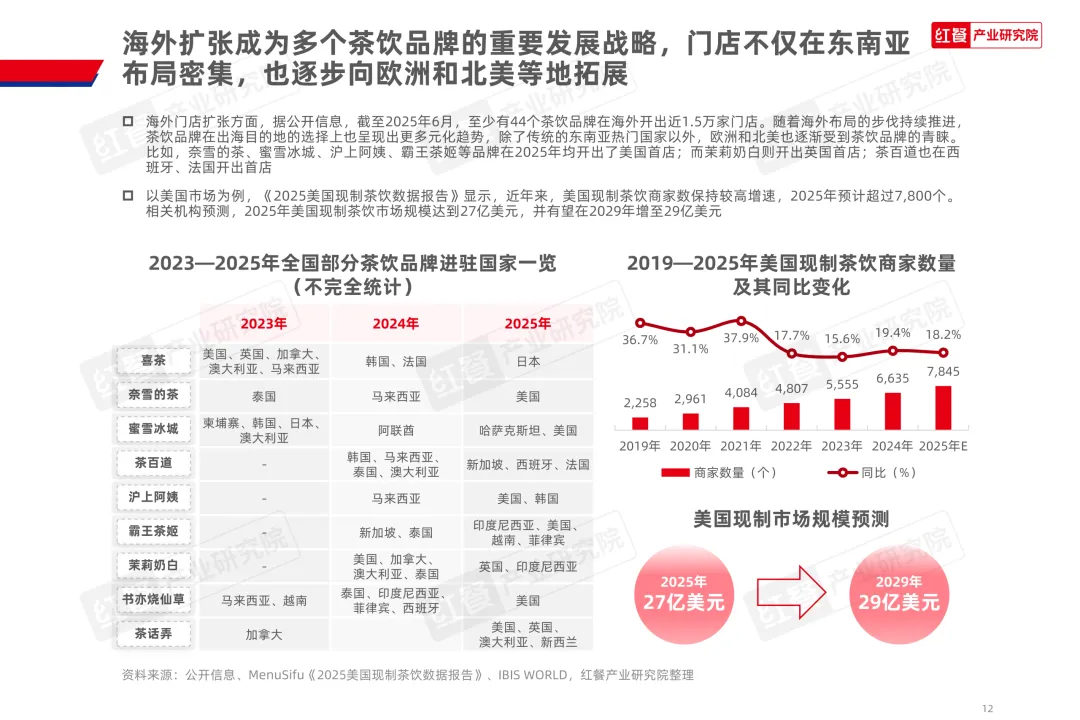

据公开信息,截至2025年6月,至少44个茶饮品牌在海外开出近1.5万家门店。美国市场2025年现制茶饮商家数预计超7800个,市场规模达27亿美元。

关键变化:不再是简单的"门店复制",而是走向供应链本地化、产品口味调整和品牌叙事在地化。霸王茶姬在海外坚持自营为主(Q1海外自营门店增加29家),茉莉奶白美国首店月销50万美元验证了模型可行性。

趋势三:品类边界持续模糊

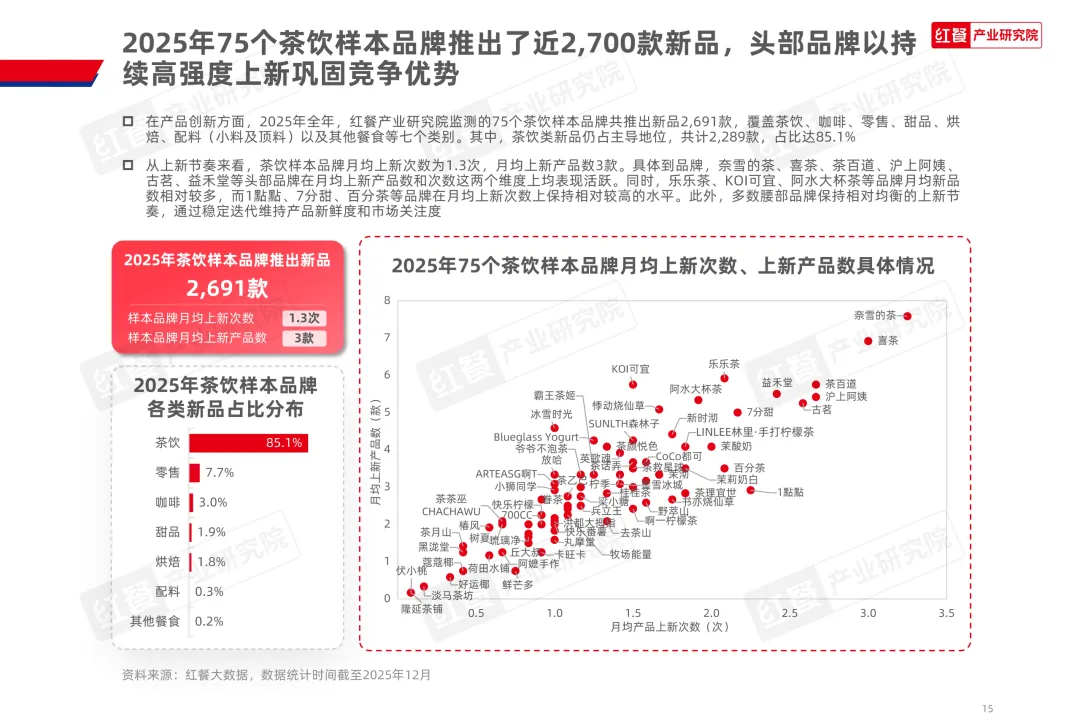

2025年75个茶饮样本品牌共推出2691款新品,其中茶饮类占85.1%,但咖啡、甜品、烘焙、零售等非茶饮品类的占比正在提升。

融合方向:

茶饮+咖啡:"早C晚T"模式提升门店时段利用率

茶饮+甜品:茶百道"蛋糕奶茶"系列上线5天销量超170万杯

茶饮+轻食/烘焙:延展早餐、简餐等消费场景

茶颜悦色试水"茶饮+鲜食":首家新鲜零食门店"吉时赏味"开业

五、产品创新的"风向标"

红餐报告披露的2025年产品创新数据,揭示了行业的几个重要信号:

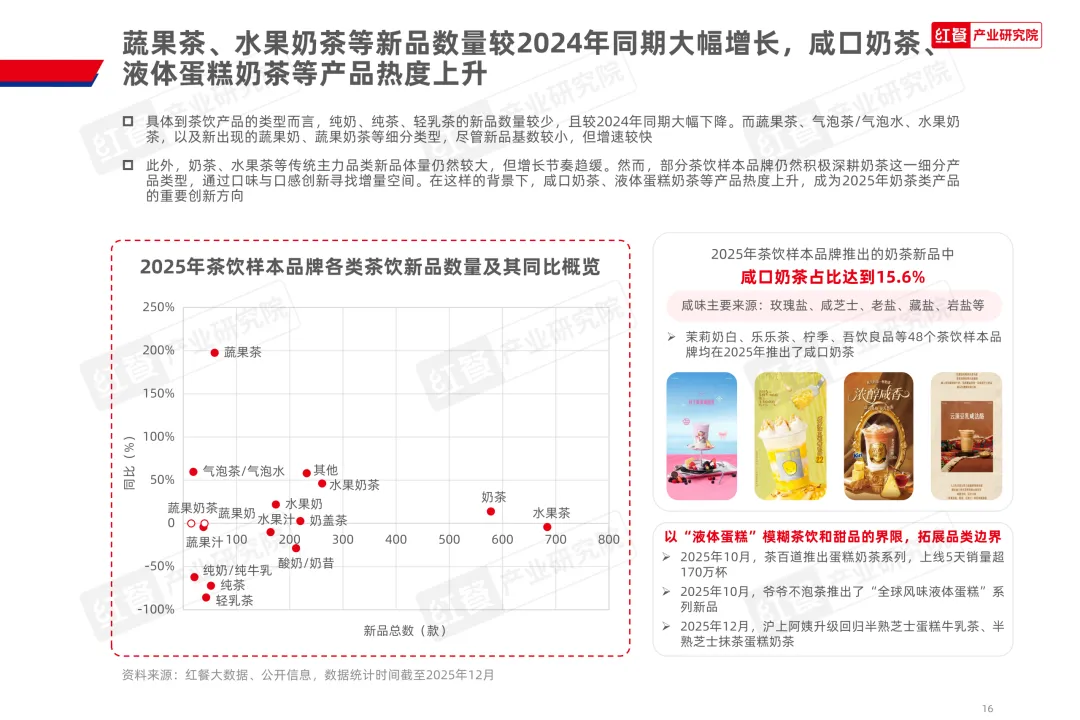

1.蔬果茶、水果奶茶增速最快——纯奶、纯茶、轻乳茶新品数量大幅下降,消费者口味在转向

2.咸口奶茶崛起——占奶茶新品比例15.6%,48个品牌推出咸口产品(玫瑰盐、咸芝士、老盐等)

3."液体蛋糕"概念——模糊茶饮与甜品的边界,茶百道蛋糕奶茶5天卖出170万杯

4.地域食材深度挖掘——从"泛用水果"走向"品质化+可溯源",霸王茶姬推出"归云南"系列,融合云南普洱、黑松露等地域食材

5."漂亮水"经济——高颜值饮品在社交媒体上的传播力远超传统产品

对品牌的启示:产品创新不再是"多上新"就行,而是要有清晰的产品逻辑和品牌一致性。茉莉奶白的做法值得参考——围绕花香茶底做纵向延展,用已验证的食材元素做组合创新,而非盲目追热点。

六、对行业的猜测

对头部品牌(蜜雪冰城、古茗们):

规模已经足够大,下一步比拼的是供应链深度和数字化运营精度

出海不能只讲故事,要建立真正的本地化运营能力

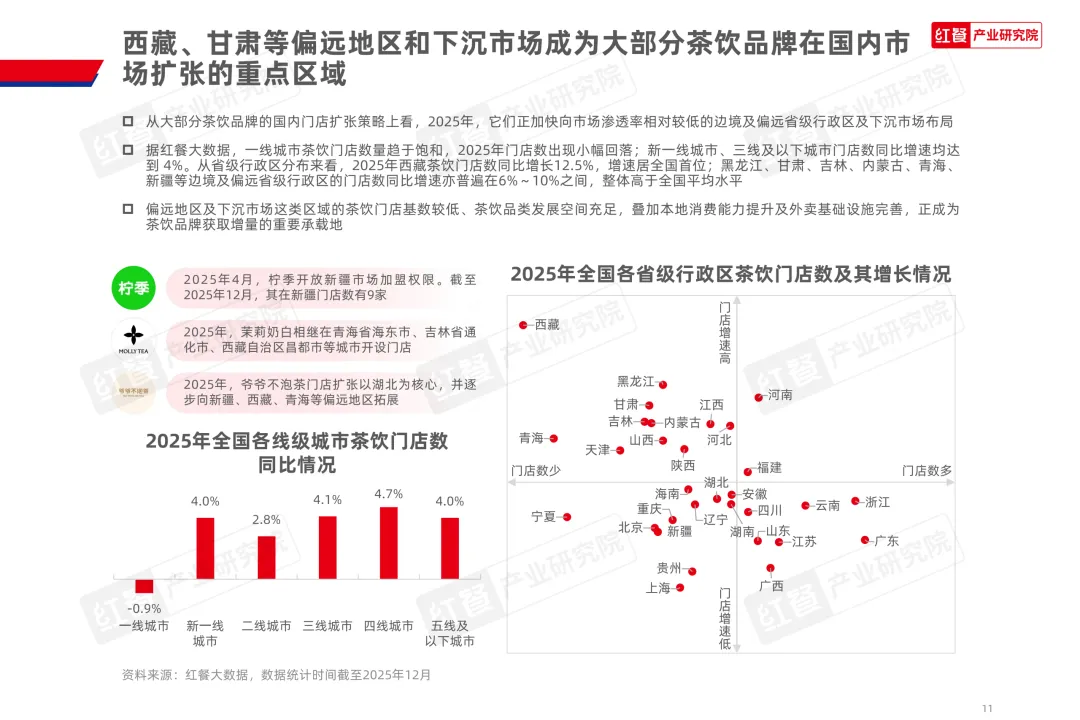

关注下沉市场的"最后一百米"——西藏、新疆等偏远地区的增长潜力正在释放

对扩张型品牌(霸王茶姬、茉莉奶白们):

加盟商的利润就是品牌的利润——霸王茶姬的GMV分成改革方向对,但执行效果待验证

产品创新要有品牌一致性——茉莉奶白的"花香茶底锚点"策略值得学习

品牌合规是底线——知识产权、加盟商管理的任何疏漏都可能成为致命伤

对区域品牌(茶颜悦色们):

供应链投入要匹配扩张节奏——5.2亿基地已投产,产能利用率不到15%,5000家门店目标不是选择题而是必答题

多品牌生态是好故事,但每个子品牌都需要独立跑通盈利模型,不能全靠母品牌输血

深圳首战的数据至关重要——复购率能否跑赢首店效应衰减,直接决定全国化战略的可行性

资本已经退出,IPO窗口正在关闭,该决断时不要犹豫;电商零售第二曲线要加速,它是支撑估值的关键叙事

对高端小众品牌(阿嬷手作们):

"小而美"很好,但需要想清楚资本回报的路径

手作工艺是壁垒也是瓶颈——考虑在非核心环节适度标准化

高端定位需要持续的文化叙事能力来支撑,不能只靠"贵"

结语

新茶饮的下半场,不再是"谁跑得快"的竞赛,而是"谁活得久、活得久且活得好"的马拉松。

霸王茶姬在修复加盟商生态,茉莉奶白在补合规的课,茶颜悦色在平衡慢与快,阿嬷手作在证明"小"也能有力量。每家都有自己的难题,每家也都有自己的答案。

但有一点是确定的:这个行业正在从"营销驱动"走向"能力驱动"——供应链深度、产品创新力、品牌心智、数字化运营精度,这些需要"慢功夫"打磨的底层能力,才是穿越周期的真正底牌。

毕竟,消费者最终用脚投票的,不是一时的网红效应,而是一杯真正值得回购的好茶。

数据来源:红餐产业研究院《茶饮品类发展报告2026》、各品牌财报、窄门餐眼、红餐大数据、弗若斯特沙利文、博研咨询、钛媒体、东方财富等公开信息,数据截至2026年7月。

注:《茶饮品类发展报告2026》由红餐产业研究院与茉莉奶白联合出品,文中涉及茉莉奶白的案例部分引用自该报告。

附《茶饮品类发展报告2026》