报告发布|《2026全球氢能产业发展报告》中咨氢能中心&能景研究

6月26日,中国国际工程咨询有限公司氢能产业发展咨询中心和专家学术委员会产业发展委员会联合行业咨询机构能景研究在京举办“2026氢基能源绿色发展论坛”,并发布《2026全球氢能产业发展报告》(简称《发展报告》),对全球氢能产业发展进行了系统梳理,并指出全球氢能正从政策愿景阶段迈向目标量化与行业部署并进的关键期。《发展报告》报告指出,2025年全球氢能产业发展节奏开始分化,部分国家支持政策有所调整,国际市场发展仍存在一定不确定性。我国氢能产业在新型能源体系中的定位愈发清晰,产业规模增长领跑全球,技术验证加速迈向工程化示范,绿氨、绿色甲醇产能增速居国际首位,全链条产业化建设取得多项标志性进展。面向“十五五”,氢能产业项目经济性成为关键标尺,工业脱碳与氢基燃料等新兴应用成为新增长极;应进一步聚焦高碳领域,加快氢能标准体系建设,强化关键核心技术攻关,构建绿色兑现体系,支撑氢能产业健康有序发展。01 国际趋势

02 国内环境

03 绿氢生产

04 氢能储运

05 氢交通应用

06 绿色醇氨应用

07 多元创新应用

08 趋势研判

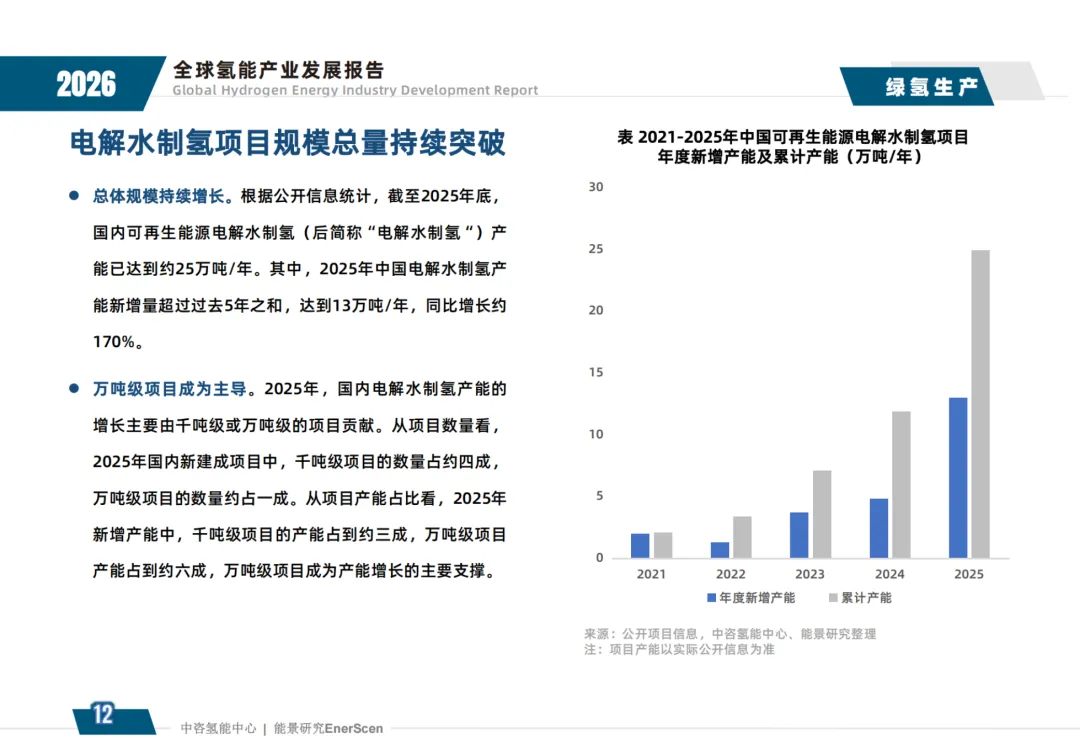

全球支持投入力度持续加大。截至2025年底,全球已有68个国家和地区发布氢能发展战略。中、美、欧、日、印等主要经济体出台多元奖补举措支持氢能项目建设,涵盖税收抵免、差价合约、投资补助、低息贷款、统购统销等多种形式。部分激励性政策落地遇阻。国际海事组织出台净零排放框架草案,但在最终投票阶段因各国分歧较大而延后一年表决。此外,美国、韩国、欧盟等区域出现了部分政策暂停调整、落地转化滞后等情况。试点示范开启。2025年,由国家能源局牵头,先后开启两轮氢能示范,一是组织第一批绿色液体燃料示范,重点涵盖绿色甲醇和绿氨项目;二是组织氢能专项试点示范,以项目化或区域化的模式引导政策、资金等资源投入。项目模式开始多元化发展。2025年,国家发展改革委、国家能源局联合发布《关于有序推动绿电直连发展有关事项的通知》,提出有关项目作为整体参与市场、按规缴纳相关费用、规范计量结算等要求。电解水制氢项目规模总量持续突破。

总体规模持续增长。根据公开信息统计,截至2025年底,国内可再生能源电解水制氢(后简称“电解水制氢“)产能已达到约25万吨/年。其中,2025年中国电解水制氢产能新增量超过过去5年之和,达到13万吨/年,同比增长约170%。

万吨级项目成为主导。2025年,国内电解水制氢产能的增长主要由千吨级或万吨级 的项目贡献。从项目数量看,2025年国内新建成项目中,千吨级项目的数量占约四成,万吨级项目的数量约占一成。从项目产能占比看,2025年新增产能中,千吨级项目的产能占到约三成,万吨级项目产能占到约六成,万吨级项目成为产能增长的主要支撑。绿色低碳甲醇布局规模持续扩大。

产能布局持续增长。截至2025年底,国内绿色甲醇项目总数超过160项(含建成、在建、筹备及签约项目),覆盖24个省份/地区,公开规划产能达4200万吨/年。建成项目方面,全年建成商业化项目7个,产能超过50万吨/年,部分项目已进入连续生产阶段,产业从规划加速走向落地。生物质气化路线仍为主流,绿氢耦合成为布局热点。截至2025年底,国内规划的绿色甲醇项目中,约七成为生物质气化相关路线,其中生物质耦合绿氢路线占据较高比例。二氧化碳加氢路线及其他创新路径(如生物质发酵、电解CO₂等)合计占比约三成,仍处于技术探索与示范阶段。绿氨下游应用场景逐渐拓展。

船舶氨燃料展开探索应用。2025年,国内外氨燃料船舶加快探索,国内下水了全球首艘纯氨燃料内燃机示范船“氨晖号”,日本完成了首次氨燃料拖船的实证海试。同时,国内大连港实现了全球首次船用绿氨加注,为中远海运氨动力港口作业船提供燃料。

化工领域绿氨开启探索替代。2025年,国内绿氨项目开始与国内外化工领域接触,部分项目取得ISCC认证并与海外企业达成意向采购,目前处于小批量探索阶段。

一是政策框架定型,竞争焦点转向经济性。

二是产能过剩触发出清,优势企业份额回升。

八是认证标准成为贸易核心壁垒,国内区域分工渐趋清晰。方式一:请扫描下方二维码,填写正确且完整的信息,报告将于48h内发送至您的邮箱。(此前在会议报名时填写过邮箱地址的朋友不必重复填写)现在微信公众号打乱了时间线。希望喜欢【能景研究】的读者朋友们将本号【设为星标★】,方便找到我们。