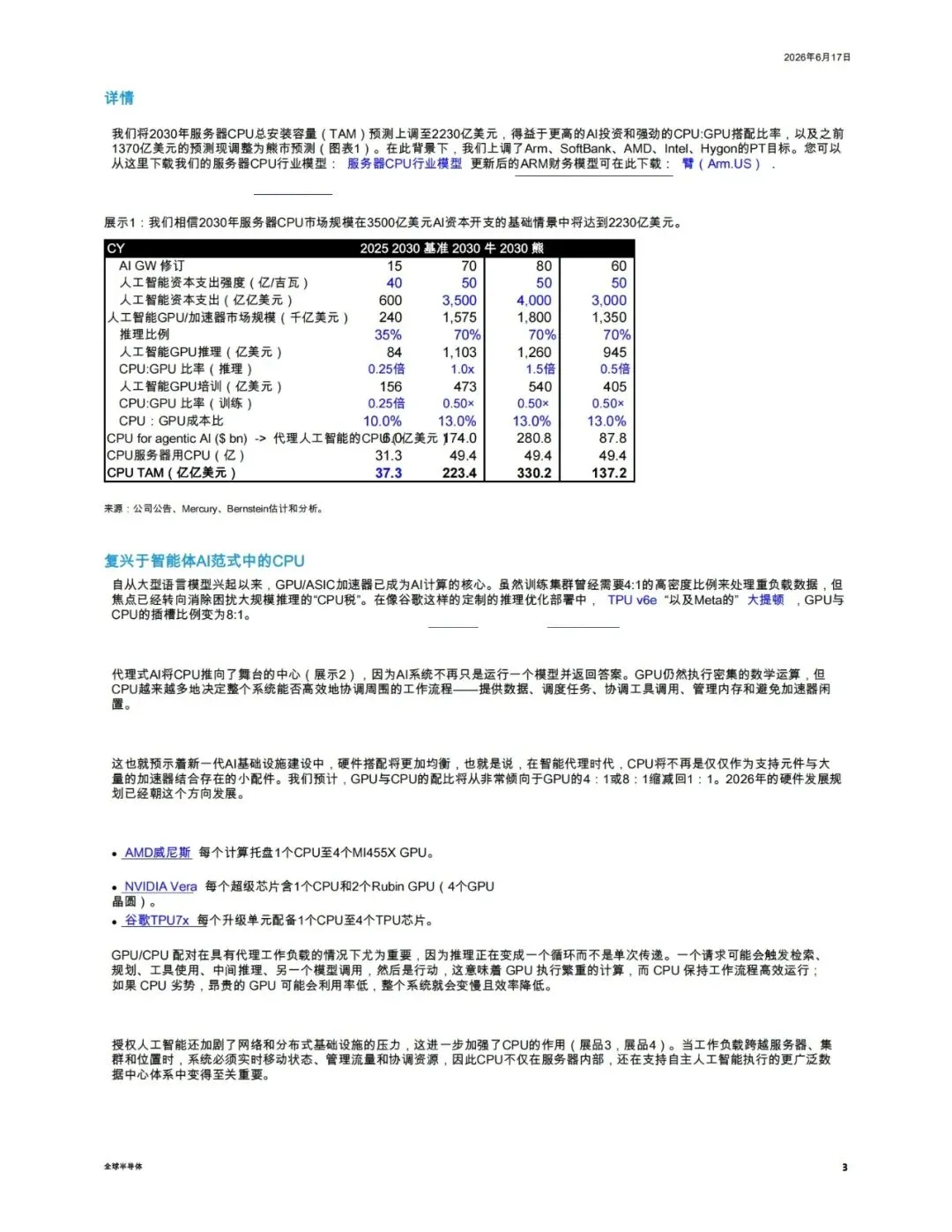

当前 AI 产业正从基础对话大模型转向自主执行任务的智能体 AI,原有算力架构出现 CPU 调度能力不足、GPU 资源浪费的核心痛点,服务器 CPU 迎来全新增长周期。

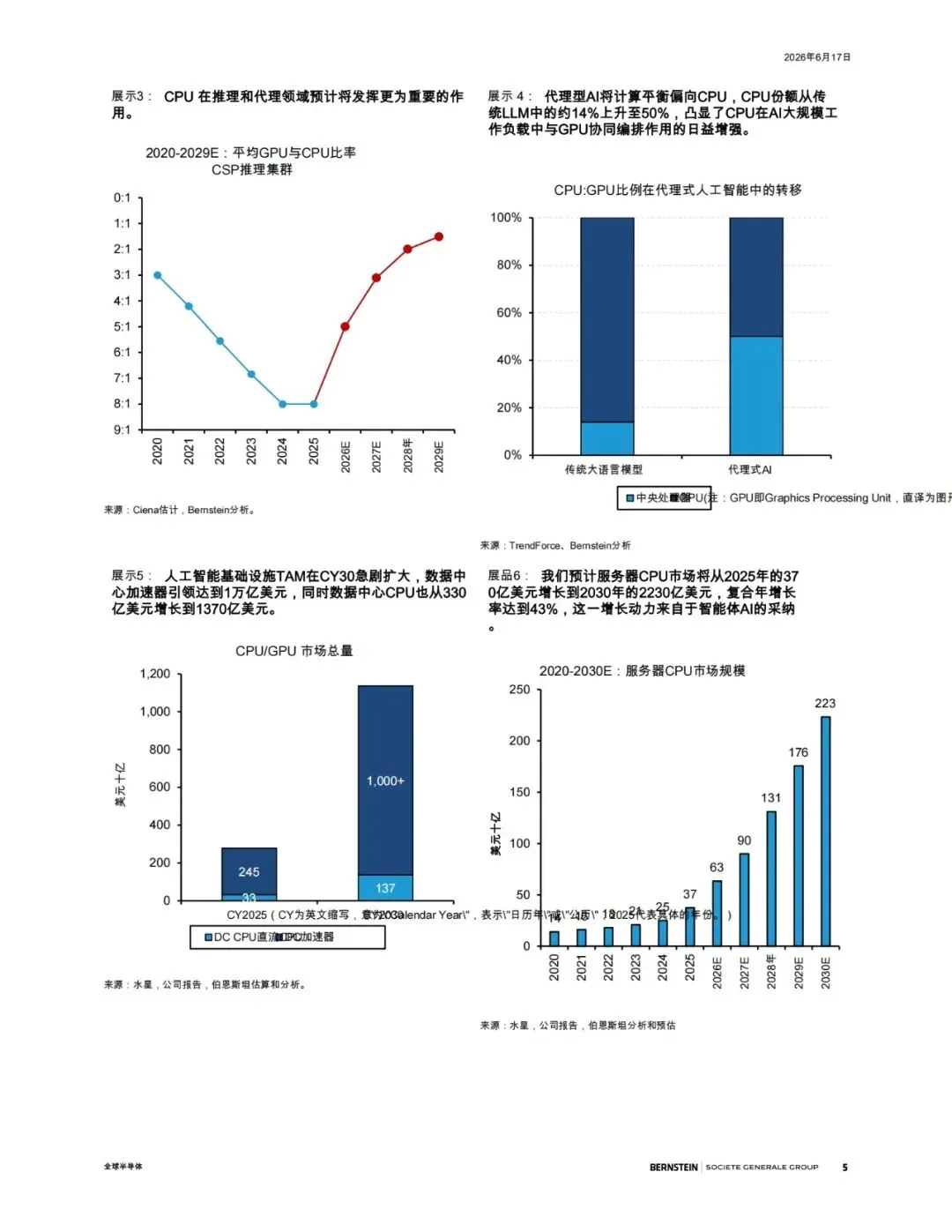

这份报告核心结论清晰:智能体 AI 大幅抬升服务器 CPU 价值,行业空间迎来数倍扩容,ARM 凭借能效优势成为最大结构性受益标的,x86 阵营 AMD、英特尔同步受益,国产海光估值同步上调。核心数据显示,2025 年全球服务器 CPU 市场仅 370 亿美元,基准情景下 2030 年规模将升至 2230 亿美元,年复合增速 43%;市场存在弹性区间,悲观情景 3 万亿美元 AI 资本开支对应 1370 亿美元规模,乐观 4 万亿开支下可达 3300 亿美元。算力配比发生颠覆性变化,传统 AI 推理 CPU 与 GPU 配比仅 1:4 至 1:8,智能体时代提升至 1:1 甚至 1.5:1,核心原因是智能体需要 CPU 完成任务调度、数据流转、多工具协同,GPU 仅负责数值计算,低性能 CPU 会直接拉高高端 GPU 闲置率。

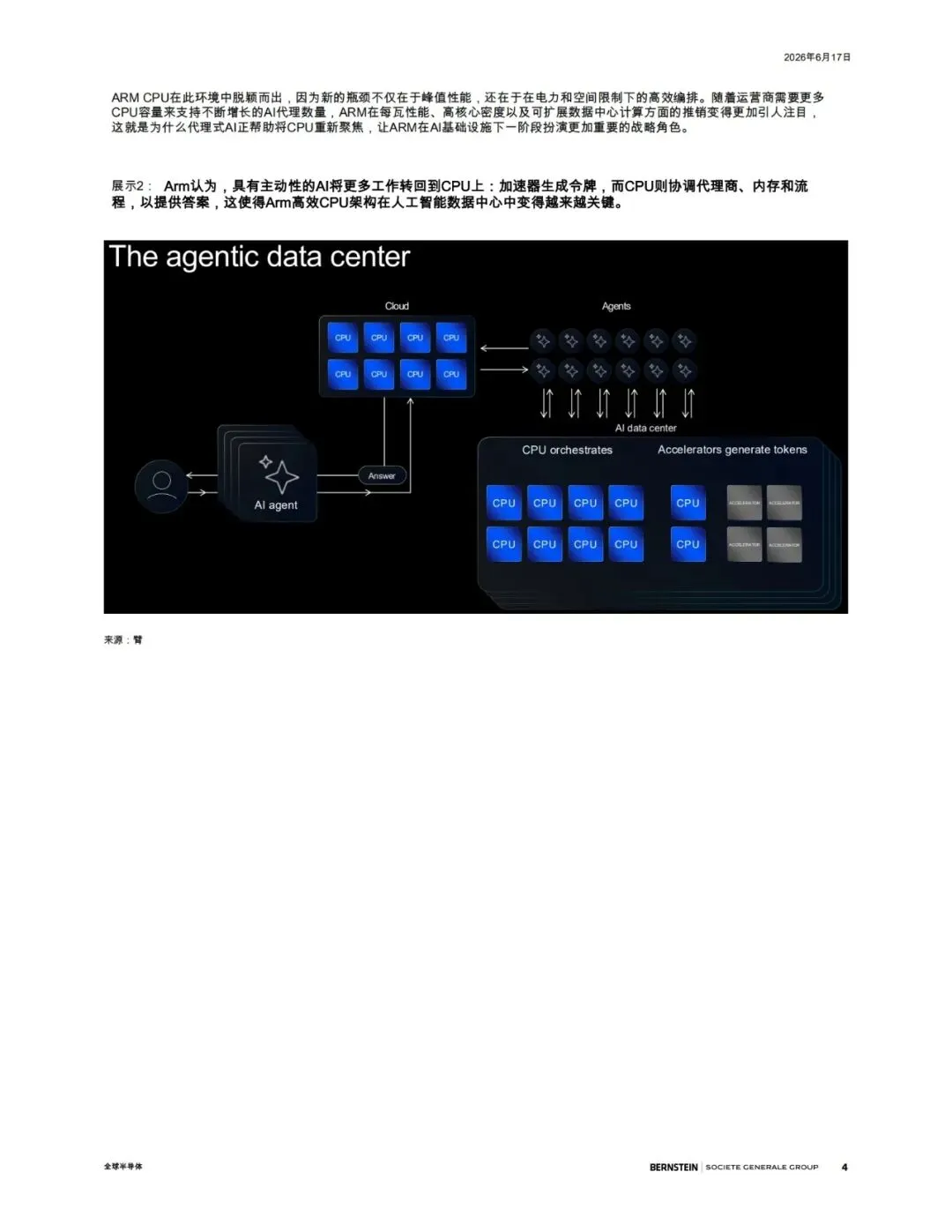

行业当下呈现两大核心发展现状。第一,ARM 架构渗透率快速攀升,云厂商、英伟达全线自研 Arm CPU:AWS Graviton、微软 Cobalt、谷歌 Axion 持续迭代,英伟达 Grace、Vera 超级芯片绑定 Arm 核心,报告预测 2030 年 Arm 在服务器 CPU 整体市场份额突破 55%,对应 1230 亿美元市场空间;相比 x86,Arm 芯片能耗降低最高 60%,完美适配 AI 数据中心电力紧缺痛点。第二,ARM 商业模式迎来重大变革,不再仅依靠 IP 授权,2026 年推出自有 AGI CPU 直供 Meta、OpenAI 等客户,机构上调其 2030 财年收入预期至 220 亿美元,目标价上调至 500 美元;软银作为大股东目标价上调至 11200 日元,AMD、英特尔目标价分别上调至 600 美元、100 美元,国内海光目标价上调至 450 元。

从长期趋势来看,未来服务器 CPU 将呈现高核心密度、高能效、CPU/GPU 均衡部署三大特征,AI 数据中心电力需求 2028 年将突破 53GW,能效型 Arm 芯片长期红利确定,x86 凭借存量客户稳定扩容,两类架构将长期共存瓜分千亿级市场。

参考资料:伯恩斯坦《全球半导体:CPU的复兴?2230亿美元的TAM受益者》50页

本文为行业趋势与方案提炼,完整参考资料及更多同行业报告,可在我的知识星球「全球行业报告厅」查看,星球内会持续更新相关内容与深度解读。

1. 2025全球未来产业发展指数报告.pdf

2. 苹果:2025-2026中国企业责任报告.pdf

3. 存储芯片行业深度分析报告(2026):AI驱动的“超级周期”:市场趋势与竞争格局洞察.pdf

4. 弗迪电池-硫化物全固态电池产品化路线-2026-06-技术资料-25页.pdf

5. 全球能源转型展望2026:氢能2060.pdf

6. 2025年全球光伏市场报告.pdf

7. 2025年年度中国企业数据资产入表情况跟踪报告.pdf

8. 2026全球技术报告.pdf

9. 2026年全球电子商务趋势报告:供需双视角洞悉行业未来发展驱动因素(英文版).pdf

10. 2026中国移动经济发展报告.pdf

11. 2025年中国人力资源数字化发展研究报告.pdf

12. 中国上市公司高端制造业发展报告 2025.pdf

13. 2025大型企业加速云转型的商业价值白皮书 通过亚马逊云科技降低风险、并加速 云计划之旅所能释放的商业价值-亚马逊云科技.pdf

14. 数据要素融合应用典型模式与价值路径白皮书 2025.pdf

15. 特色产业数据要素价值化研究报告 2025.pdf

16. 低空飞行服务平台建设方案.pdf

17. 《能源行业数据安全管理办法(试行)V1.0.0.pdf

18. AI珠峰系列十二:从钻针到棒料——AI算力与钨矿周期的双重奏.pdf

19. ADA2026大会总结:全线突破,国产创新潜力渐显.pdf

20. 2026年通信行业中期策略报告:AI光通信的大周期 6G再接再厉.pdf

21. 中国IP零售商及玩具行业追踪报告(5月更新):泡泡玛特增速放缓(英).pdf

22. 2026年全球量子安全产业发展展望报告.pdf