核心摘要

1、行业定位:证券行业是资本市场核心中介机构,承担直接融资、财富管理、交易服务、风险管理四大职能,业务分为经纪信用、自营投资、投行承销、资产管理、创新衍生品五大板块,业绩与市场流动性、资本市场改革深度绑定,行业呈现头部集中、差异化竞争格局。

2、景气周期:2025-2026 年行业进入长修复周期,A 股交投持续高景气、两融规模扩容、注册制持续落地,中证协全行业营收、净利润双双创下历史新高;板块估值处于近十年历史极低分位,配置价值凸显。

3、竞争格局:国内 150 家券商分层明显,第一梯队综合全能龙头(中信、中金、华泰等)占据超 45% 净利润份额;第二梯队线下财富特色券商深耕零售;第三梯队互联网财富平台(东方财富)依托流量实现高毛利差异化发展;中小区域券商业绩波动显著。

4、成长逻辑:

①市场流动性持续回暖,经纪、自营、信用业务业绩持续释放;

②注册制深化 + 科创板扩容,投行业务长期增量确定;

③居民储蓄搬家,财富管理、基金代销、买方投顾打开长期成长空间;

④衍生品、做市、跨境业务扩容,平滑行业周期;

⑤政策持续推动打造一流投行,头部券商资本、业务壁垒持续强化。

一、行业基础框架与市场规模

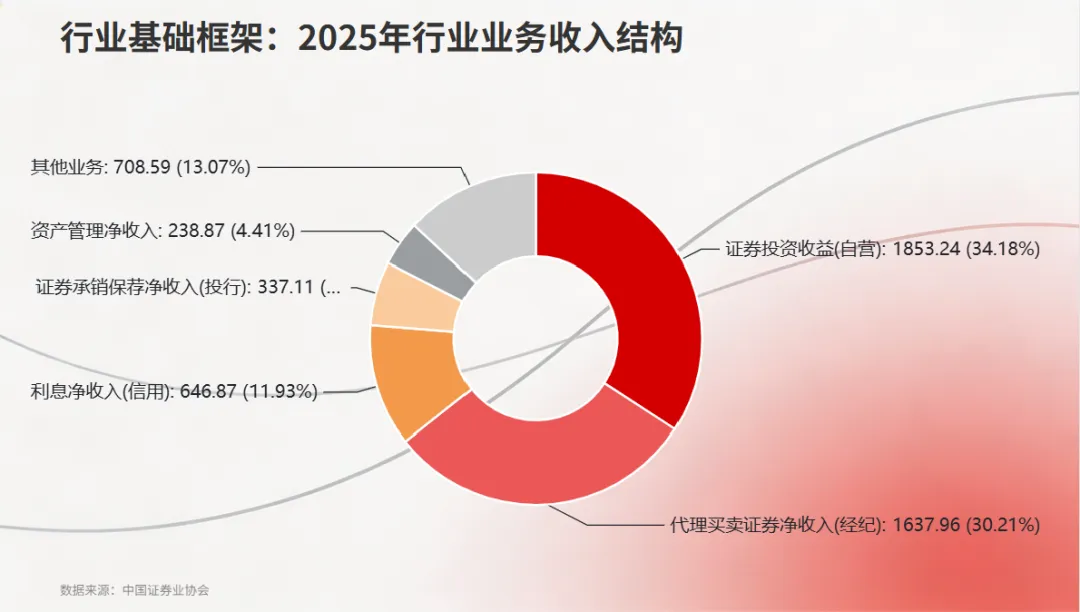

1.1 行业业务收入结构

1、证券投资收益(自营含公允价值):1853.24 亿元,占总营收 34.24%,连续三年为行业第一大收入来源;

2、代理买卖证券净收入(经纪佣金):1637.96 亿元,占比 30.27%,增速全行业最高;

3、利息净收入(两融、股票质押):646.87 亿元,占比 11.95%;

4、证券承销保荐净收入:337.11 亿元,占比 6.23%;

5、资产管理净收入:238.87 亿元,占比 4.41%;

6、财务顾问、投资咨询等其他业务:合计 760 亿元。

1.2 行业竞争分层格局

1、综合头部券商(中信证券、中金、华泰、中信建投、广发):全业务牌照齐全,投行、自营、机构客户、跨境业务市占领先,2025 年净利润百亿以上券商共 7 家,全部归属该梯队,行业净利润 CR7 超 45%。

2、线下财富特色券商(招商、国信、银河):线下网点密集,高净值客户储备充足,基金代销、零售投顾收入占比高于行业均值。

3、互联网特色券商(东方财富):无线下营业部,依托流量闭环做基金代销、线上交易,毛利率显著高于传统券商,业绩弹性绑定居民基金投资需求。

4、中小区域券商:资本规模偏小,业务单一,高度依赖本地经纪业务,自营波动大,2025-2026 年业绩分化明显,部分标的净利润同比下滑超 90%。

二、行业四大核心驱动逻辑

2.1 A 股流动性持续高景气,传统业务业绩打底

2025-2026 年市场交投活跃度持续提升,两融余额稳步增长,直接拉动经纪佣金、利息收入双增长;同时市场震荡上行,头部券商通过多元资产配置、量化、衍生品对冲,自营投资收益持续兑现,成为行业利润核心支柱。山西证券 2026 年 6 月行业月报指出,高成交额环境将持续支撑券商基础业务收入,短期业绩确定性极强。

2.2 注册制全面深化,投行打开长期增量空间

全面注册制落地后,IPO、再融资、并购重组常态化,科创板新增多元上市标准,重点支持硬科技、AI、生物医药企业上市;2026 年证监会推进创业板改革,复制科创板成熟发行机制,拓宽科创企业融资渠道。股权承销、科创板跟投、财务顾问业务持续放量,头部投行凭借项目储备、定价能力持续提升市占率,中信、中金、中信建投股权承销 CR4 常年超 50%。

2.3 居民财富搬家,财富管理转型重塑收入结构

国内居民储蓄持续向权益、公募基金转移,基金发行、ETF 规模持续扩容,券商代销、买方投顾、FOF、固收 + 业务迎来长期增长。传统经纪佣金收入占比逐年下降,高毛利财富业务占比持续提升,弱化行业单纯依赖行情的周期属性。东吴证券 2026 中期策略报告测算,2026-2028 年财富管理业务年均复合增速可达 20% 以上。

2.4 政策持续松绑,创新业务平滑周期波动

衍生品政策落地:2026 年 5 月《衍生品交易监督管理办法(试行)》正式发布,规范场外衍生品业务,头部券商衍生品、做市业务空间拓宽,新增稳定收益来源;

净资本规则优化:适度放宽优质券商风控指标,支持加大直投、做市、跨境业务投入;

资本市场对外开放提速:扩大 QDII 额度、便利沪深港通资金流动,跨境投行、离岸资管业务持续放量;

中长期资金入市机制完善,社保、保险、理财资金增配权益市场,机构业务规模持续增长。

三、五大核心业务赛道拆解(收入占比 + 景气度 + 竞争格局)

3.1 自营投资业务(占营收 34.24%,行业第一大业务)

行业利润核心弹性来源,2025 年全行业自营收入 1853.24 亿元。头部券商依托充足净资本,布局股票、债券、衍生品、私募股权多元资产,通过对冲策略降低市场波动影响;中小券商资金有限,以方向性股票投资为主,业绩波动极大。2026 年头部券商加大量化交易、国债期货、场外期权配置,自营盈利稳定性持续提升。

3.2 经纪 + 信用业务(合计占营收 42.22%,基本盘业务)

1、经纪业务:2025 年佣金收入 1637.96 亿元,高成交额带来稳定增量;行业分化明显,东方财富线上交易市占率行业第一,线下龙头招商、国信依靠高净值客户提升单客创收;

2、信用业务:两融利息为核心收入,2026Q1 两融规模突破 2.66 万亿,息差保持稳定;股票质押风险持续出清,资产质量持续改善。

3.3 投资银行业务(承销 + 财务顾问,占营收 7.5%)

高度寡头垄断赛道,股权项目资源集中于头部。中信证券 A 股 IPO 承销规模连续多年第一,中金港股跨境承销份额领先;注册制下科创企业上市扩容,科创板跟投业务为券商带来股权投资浮盈,“券商 + 科创股权” 估值逻辑逐步被市场认可。

3.4 资产管理业务(占营收 4.41%)

资管新规整改收尾,通道业务持续收缩,主动管理公募、ETF、私募 FOF 成为增长主线。2026 年政策放开主动 ETF 超额收益分成,券商资管收入结构优化;头部券商依托渠道优势,公募基金规模持续扩张。

3.5 创新业务(衍生品、做市、跨境、直投)

当前行业收入占比不足 10%,长期成长空间最大。股票、ETF、债券做市业务稳定贡献交易价差收益;场外期权、收益互换服务机构客户风险管理;跨境 IPO、离岸资管受益资本市场开放;科创板跟投、直投储备大量科创企业股权,长期兑现投资收益。国信证券测算,2028 年创新业务收入占比有望提升至 18%,大幅平滑行业周期波动。

四、核心券商公司概况

(数据来源:2025 年报、2026 一季报,Wind、Choice、头部券商研究所研报)

4.1 中信证券—— 全行业综合绝对龙头

业务与核心经营数据

全行业唯一净利润突破 300 亿券商;2025 年末总资产 2.08 万亿元,行业唯一突破 2 万亿资产规模券商,净资本超 2800 亿元,加权 ROE 10.6%,显著高于行业均值。

业务结构拆分(西部证券 2025 年报综述):自营投资收益 326 亿元(占比 43.6%);经纪 + 两融利息 192 亿元(25.6%);投行承销 87 亿元;资管公募 62 亿元;跨境、做市、直投创新业务 81 亿元。

核心竞争优势

资本壁垒断层领先:充足净资本支撑自营、衍生品、跟投业务扩张,业绩弹性与稳定性兼具;

投行全渠道壁垒:A 股、港股、美股跨境 IPO 全覆盖,硬科技项目储备行业第一,股权承销市占率常年 24% 以上;

机构客户优势:公募、保险、社保主经纪商份额第一,机构佣金不受散户行情波动影响;

直投科创储备丰厚,手握大量半导体、AI 企业股权,股权投资浮盈丰厚。

4.2 东方财富—— 互联网财富管理龙头

业务结构:基金代销服务费占总收入 62%,证券经纪佣金 28%,两融利息收入 10%。

核心运营指标:基金代销规模连续 5 年行业第一,线上股票交易市占率超 12%;无线下营业部,获客成本、运营费用行业最低。

差异化成长逻辑

流量闭环壁垒:东方财富 APP、股吧、行情软件自有流量导流证券、基金代销,零外部引流成本;

轻资产高毛利模式,无线下门店租金、大量线下客户经理成本,利润率持续领先行业;整体毛利率 73.8%,远超传统券商 35% 平均水平;

成长增量持续拓宽:公募基金、付费基金投顾、智能投顾逐步放量,降低单纯交易佣金依赖。

核心风险

业绩高度绑定散户交易情绪与基金发行热度,若市场交投降温、新发基金规模下滑,业绩增速将明显承压。

4.3 中金公司—— 跨境投行与高端财富龙头

股权投行市占率行业第二,港股 IPO 承销份额连续三年国内第一;高端私行、机构衍生品、跨境资管为核心特色业务。

核心竞争优势

国内唯一深度绑定外资、央企、跨境融资的头部券商,高端财富管理、场外衍生品定价能力行业顶尖;充分受益资本市场对外开放、中概股回流、跨境投融资政策红利,长期成长性突出。跨境业务收入增速连续两年超 60%。

五、行业前景

综合头部券商:中信证券、中金公司,资本充足、全业务均衡,自营、投行、创新业务多重催化,业绩稳健且估值修复空间充足;

互联网财富赛道:东方财富,居民资金入市持续利好基金代销,高毛利率支撑业绩增长;

线下财富特色券商:招商证券,零售客户沉淀深厚,财富业务对冲行情波动。

特别声明:相关内容源自公开资料整理,仅供研究探讨,不构成任何投资建议,勿以此为投资参考依据。如有不当,欢迎补充指正。理财有风险,投资需谨慎。

欢迎点赞和在文末留言交流。关注我,获得每日行业和消息梳理。