【总论】核心判断

一句话概括: 松江高端装备产业正站在从“千亿规模”向“千亿生态”跃迁的临界点上——2024年高端装备产业规上企业规模突破1400亿元;新能源电力装备产业集聚区已入选国家级中小企业特色产业集群,2024年实现工业产值104.73亿元;仪器仪表产业产值规模占全市1/6,集聚企业近400家。作为长三角G60科创走廊策源地,松江以“2+4”现代化产业体系为引领,以新能源电力装备、仪器仪表为代表的高端装备被列为两大千亿级主导产业之一。但真正的胜负手不在产值规模本身,而在于松江能否将“制造业大区”的产业厚度与“G60科创走廊”的策源势能深度融合,转化为 “高端装备产业标准”的定义权和“关键装备国产化”的控制力——从“规模扩张”到“生态引领”,从“装备配套”到“整机定义”,从“国内领先”到“全球竞合”。

历史方位: 松江是上海高端制造业主阵地之一和长三角G60科创走廊策源地。2025年,松江区规上工业企业数量达1758家,连续多年保持全市第一,属地规上工业产值位列全市第二。松江已累计培育国家级专精特新“小巨人”企业99家、市级“专精特新”企业1533家。面向“十五五”,松江锚定“先进制造业发展集聚区、新质生产力发展先行区、现代化新城建设样板区、乡村全面振兴示范区”四个功能定位。在“2+4”现代化产业体系中,以新能源设施、仪器仪表为代表的高端装备被确立为两大千亿级主导产业之一。从“制造大区”到“装备强区”,松江正在完成一场从“规模扩张”到“能级跃迁”的产业革命。

核心矛盾: 一方面,松江高端装备产业已形成新能源电力装备和仪器仪表两大优势赛道,集聚了正泰电气、创远信科、天美、莱伯泰科等一批行业骨干企业;另一方面,高端装备产业仍面临“关键核心技术攻关压力大、国产仪器高端市场认可度不高、产业链配套深度不足”等结构性短板。矛盾的本质是:产业规模的“千亿厚度”与核心技术的“控制力短板”之间的跃迁张力——松江不缺制造规模,缺的是让“规模”转化为“技术话语权”的系统性机制。

战略机遇: 松江“十五五”规划纲要明确坚持工业立区、产业强区,做大做强以新能源设施、仪器仪表为代表的高端装备千亿级主导产业。新能源电力装备产业集聚区规划面积约1平方千米,力争到2030年建成规模超400亿元、国内领先的新能源电力装备研发制造服务基地。仪器仪表领域正按照工研院模式联合上海科学院、仪电集团等建设上海科学仪器创新港,力争打造仪器仪表产业集聚发展生态。松江新城已被明确锚定仪器仪表和新能源设施两大领域。四重浪潮叠加——千亿级主导产业的战略定位、国家级产业集群的政策赋能、科学仪器创新港的平台引爆、G60科创走廊的策源势能——为松江高端装备产业提供了从“千亿规模”向“千亿生态”跃迁的历史性窗口。

福卡“对角线”发现: 多数研究将高端装备的竞争力归结为“产值规模、企业数量、市场份额”的比拼,但松江高端装备产业真正的制高点,在于 “新能源电力装备的系统集成能力”与“科学仪器的精密制造能力”这条对角线——当正泰电气的高压级联式大功率储能系统突破“卡脖子”技术、实现完全国产化,当创远信科的高端无线通信测试仪器从3G到6G始终与中国移动通信发展同频共振,当上海科学仪器创新港围绕光学、机械、电子、软件、材料和试剂六大关键技术布局国产替代——松江正在成为全球罕见的“以系统集成定义装备高度、以精密制造定义装备精度”的高端装备策源地。这既不是简单复制传统装备基地的“产能扩张”模式,也不是照搬城市科创区的“纯研发”路径,而是 “以电力装备定义能源转型高度、以仪器仪表定义科技自立深度”的双轮驱动闭环。

一、产业链的“动力学诊断”

1. 增长动力学:驱动力分析、生命周期判断、奇点预判

市场规模与增长轨迹

| 规上企业规模突破1400亿元 | ||

数据来源:松江区政府、市经信委、福卡智库整理

驱动力三层分解:

政策驱动(40%) :松江“十五五”规划纲要明确坚持工业立区、产业强区,做大做强以新能源设施、仪器仪表为代表的高端装备千亿级主导产业。《松江区关于支持先进制造业高质量发展的若干意见》提出“增强高端装备产业集群核心竞争力”,大力发展新能源电力设施装备、智能制造装备、汽车零部件、工程机械等方向,拓展集成电路装备、生物医药装备、航空航天装备等细分领域。松江新城已被明确锚定仪器仪表和新能源设施两大领域。

需求驱动(30%) :全球能源转型加速推进,新型储能、智能电网等新能源电力装备市场需求持续爆发。正泰电气高压级联式大功率储能系统“特别适合大容量的独立储能电站”。国产科学仪器替代需求迫切——仪器仪表产业被纳入“2+7”重点产业体系,明确打造仪器仪表创新策源地的发展定位。制造业智能化转型对智能制造装备、工程机械的刚性需求持续释放。

技术驱动(30%) :新能源电力装备技术突破加速——正泰电气与清华大学合作研发的面向新型电力系统的先进产品,实现完全国产化,“打破行业早先依赖国外进口垄断市场的局面”。科学仪器领域国产替代步伐持续加快——围绕光学、机械、电子、软件、材料和试剂六大关键技术布局,突破加工工艺、光学镀膜、电源等技术难题。创远信科累计承担国家重大专项18项、地方专项19项,申请海内外专利536项。

生命周期判断: 松江高端装备产业整体处于 “千亿规模成熟期向千亿生态跃升期” 阶段。成熟期特征:产业规模突破1400亿元、两大国家级产业集群、1758家规上工业企业、9家制造业单项冠军。进入千亿生态的标志:新能源电力装备产业规模超400亿元、仪器仪表产业集聚生态全面成型、关键核心装备国产替代取得系统性突破、高端装备产业从“规模领先”走向“技术定义”。预计2028-2030年将完成这一跃升。

奇点预判: 以下三件事中的任一件构成奇点:

- 新能源电力装备产业规模突破400亿元目标提前实现

,标志着从“千亿主导”走向“细分引领”; - 上海科学仪器创新港全面运营

,国产科学仪器在高端市场实现系统性突破; - 高端装备产业从“配套制造”升级为“整机定义”

,在智能电网装备、科学仪器等领域形成全国性标准话语权。

综合判断:奇点最可能在2028-2030年出现。 届时新能源电力装备产业集聚区将完成规模化建设,上海科学仪器创新港将进入全面运营阶段,松江高端装备产业将从“千亿规模”迈向“千亿生态”。

2. 两大赛道价值分布与利润池

高端装备产业链分为上游(核心零部件与关键材料)、中游(整机制造与系统集成)、下游(应用服务与运维) 。松江两大赛道的价值分布各有侧重、协同互补。

(一)新能源电力装备赛道

| 高壁垒环节 | ||||

| 35% | 当前最大利润池 | |||

| 高增长赛道 | ||||

| 未来最大利润池 | ||||

核心发现:

智能电网装备是当前最大的利润池(35%) 。正泰电气作为链主企业,其超高压智能电气制造基地总投资超过16亿元,规划用地174.49亩,预计投产后年产值约32亿元。特高压电力变压器项目投资达10亿元,建成后将具备年产400台变压器及电抗器的能力。750kV天然酯绝缘油变压器是目前世界上电压等级最高的植物油变压器,“突破了电磁场、温度、绝缘等多项关键核心技术”。

新型储能系统是“被低估的利润高地”(20%) 。正泰电气与清华大学合作研发的高压级联式大功率储能系统“实现完全国产化,打破行业早先依赖国外进口垄断市场的局面”。宏英新能源推出ePower系列浸没式储能产品,系统效率突破89%,使用寿命较传统方案延长约20%。松江区虚拟电厂项目通过新一代信息通信、系统集成等技术,将智能化配电网、储能调节、“源网荷储一体化”等应用场景进行聚合优化。

智慧能源管理是“未来的利润新大陆”(10%) 。松江区虚拟电厂通过规模化调节能力支撑电力系统安全运行。科大智能构建“源网荷储”一体化产品体系,依托生成式AI与工业物联网打造“ESG+AI”创新平台优化能源管理。

(二)仪器仪表赛道

| 最高利润环节 | ||||

| 30% | 核心利润池 | |||

| 未来最大利润池 |

核心发现:

科学仪器整机是当前最大的利润池(30%) 。2025年松江仪器仪表产业规上工业产值达99.99亿元,占全市比重超六分之一。集聚产业链企业近400家,涵盖科学仪器、工业仪表、专用检测设备、系统集成四大核心领域。已集聚仪电、天美、莱伯泰科、科隆、创远、知楚等一批行业骨干企业,产品覆盖色谱分析、细胞检测、真空计量、射频测试、显微成像等关键环节。

射频测试仪器是“战略价值最高的细分赛道” 。创远信科长期专注无线通信测试、车联网测试以及卫星互联网和低空经济等方向。企业从3G到5G,再到正在加速推进的6G阶段,“多次参与国家重大专项并实现产品化落地”。累计承担国家重大专项18项、地方专项19项,申请海内外专利536项。

仪器服务与数据应用是“最遥远的利润新大陆”(15%) 。上海科学仪器创新港致力于打造“六个一”生态体系。随着科学仪器从“卖设备”走向“卖数据、卖服务”,仪器服务与数据应用的利润空间将持续释放。

3. 控制力评估:定价权、标准权、渠道权、生态权

| 定价权 | |||

| 标准权 | 6 | 正泰主导/参与标准超200项 | |

| 渠道权 | 8 | 松江最核心的控制力 | |

| 生态权 | 未来5年关键战场 |

关键结论:

渠道权是松江最大的护城河。正泰电气作为新能源电力装备链主企业,已集聚产业链上下游企业超30家。松江仪器仪表产业集聚企业近400家。谁掌握了链主企业的“生态入口”和产业集群的“集聚效应”,谁就掌握了高端装备产业链的“需求定义权”。

标准权是松江最大的突破窗口。正泰电气“主导或参与制定国家标准、行业标准超过200余项”。在新型储能标准、智能电网标准、科学仪器检测标准等新兴领域,松江完全有可能率先提出“松江标准”。国内首个浸没式液冷储能标准已由松江企业参与制定。

生态权正在从“物理集聚”向“技术引领”升级。新能源电力装备(正泰电气等30+企业)与仪器仪表(近400家企业)两大产业集群——多重力量在松江交汇。一旦形成“链主引领→技术攻关→标准定义→产业集聚”的正向循环,将产生其他区域难以复制的生态壁垒。

4. 脆弱性诊断:单点故障风险、不对称依赖分析

单点故障风险TOP3:

- 关键核心技术的“卡脖子”风险

(风险等级★★★★★)

科学仪器“一致性、稳定性、可靠性”问题仍是核心痛点,“国外因为做的时间比较长,有丰富的数据软件积累”。关键元器件依赖进口、研发成本高是行业共性难题。

- 新能源电力装备的“链主集中度”风险

(风险等级★★★☆☆)

正泰电气作为核心链主企业,其产业布局和投资节奏直接影响整个新能源电力装备产业集聚区的发展。

- 国产仪器高端市场认可的“信任壁垒”

(风险等级★★★★☆)

“很多大型知名企业对于国产仪器会戴着有色眼镜,非常害怕且不愿意尝试”。从“造得出”到“卖得动”的跨越,需要持续的场景开放和市场培育。

不对称依赖分析:

| 极高 | ||||

| 较高 | ||||

| 较高 | ||||

最大不对称依赖:科学仪器高端市场的国际品牌垄断。 这是高端装备产业“卡脖子”最严重的环节。松江必须依托上海科学仪器创新港,集中突破光学、机械、电子、软件、材料和试剂六大关键技术,推动国产仪器从“可用”走向“好用”。

5. 空间能量密度:要素集聚度评估

松江高端装备产业呈现 “一区一港、多点支撑” 的空间格局:

| 新能源电力装备产业集聚区(经开区) | 100 | ||

| 上海科学仪器创新港(临港松江科技城) | |||

| 启迪漕河泾科技园 | |||

| 九亭/泗泾 |

发现: 松江高端装备产业形成了“经开区新能源电力装备+临港松江科学仪器创新港+启迪漕河泾仪器仪表孵化”的“一区一港多点”空间格局。正泰超高压智能电气制造基地已开工建设。上海科学仪器创新港正按照工研院模式建设。临港松江科技城聚焦“1+3+1”产业布局,科学仪器仪表作为未来培育产业。这种“制造-研发-孵化”三位一体的空间格局,在全国高端装备产业布局中独具特色。

二、产业链的“博弈格局”

1. 已发作的显性风险清单

从“1400亿”到“生态引领”的增长动力转换:产业规模已突破1400亿元。从“规模领先”到“技术定义”的跨越,需要从“产能扩张驱动”转向“技术创新驱动”和“标准定义驱动”。

科学仪器国产替代的“信任壁垒” :国产仪器在高端市场面临“不愿意尝试”的信任困境。从“实验室样机”到“产业化产品”再到“市场认可”的跨越,需要系统性的产业生态支撑。

新能源电力装备的“技术路线迭代”风险:新型储能技术路线多样(锂电、液流、压缩空气等)。技术路线的选择可能影响投资方向和产业布局。

2. 正在孕育的隐性危机(灰犀牛)

“装备制造”与“技术创新”的割裂风险:如果高端装备产业长期停留在“制造配套”层面,而忽视“技术定义”能力的培育,将难以形成可持续的竞争优势。

科学仪器“数据软件”积累的差距:国外科学仪器“有丰富的数据软件积累”。国产仪器在“硬件”上追赶的同时,“软件”能力的差距可能成为新的短板。

国际“绿色壁垒”对新能源装备出口的影响:欧盟碳边境调节机制等国际绿色贸易规则可能对新能源电力装备出口形成新的壁垒。

3. 认知错位带来的战略误判

最大的认知错位:把“高端装备”等同于“传统装备制造”。

主流叙事:高端装备就是造变压器、造仪器。 - 福卡诊断

:高端装备的本质是 “用系统集成定义能源转型、用精密制造定义科技自立” 。松江的独特优势不在于“装备的产量”,而在于 “新能源电力装备的系统集成能力”和“科学仪器的精密制造能力” 。如果只盯着变压器、仪器的产值数字,而忽视新型储能系统集成、科学仪器国产替代、智能电网标准定义等新赛道的生态构建,将错失高端装备产业最大的价值增量。

第二个认知错位:低估了“正泰模式”的战略价值。

主流叙事:正泰是变压器制造商。 - 福卡诊断

:正泰电气正在从“装备制造商”向“能源系统集成商”转型。正泰与清华大学合作研发面向新型电力系统的先进产品。正泰主导或参与制定国家标准、行业标准超过200余项。松江区虚拟电厂项目通过聚合优化智能化配电网、储能调节、“源网荷储一体化”等应用场景。当正泰从“卖设备”走向“卖系统、卖标准、卖服务”时,松江就从“装备制造基地”变成了“能源系统集成中心”。

第三个认知错位:把“科学仪器创新港”当成“又一个孵化器”。

主流叙事:科学仪器创新港是孵化平台。 - 福卡诊断

:上海科学仪器创新港的本质是 “国产科学仪器‘卡脖子’技术的集中攻关平台” 。围绕光学、机械、电子、软件、材料和试剂六大关键技术布局,“突破加工工艺、光学镀膜、电源等技术难题”。当科学仪器创新港从“孵化平台”升级为“技术策源地”时,松江就从“仪器制造基地”变成了“科学仪器定义地”。

4. 竞争对手/替代者的动态分析

浦东张江:在集成电路装备、高端医疗器械等精密装备方面具有优势。张江优势在于“大科学设施和基础研究”,松江优势在于“新能源电力装备+科学仪器”的系统性布局和G60科创走廊的产业生态。

闵行区:在先进能源装备和绿色低碳方面具有千亿级产业集群基础。闵行优势在于“装备制造规模”,松江优势在于“新能源电力装备+仪器仪表”的差异化赛道组合。

嘉定区:在汽车零部件和智能制造装备方面具有传统优势。嘉定优势在于“汽车产业生态”,松江优势在于“新能源电力装备”的能源转型赛道和“科学仪器”的科技自立赛道。

宝山区:在机器人及智能制造方面具有千亿级产业集群基础。宝山优势在于“智能制造”,松江优势在于“能源装备+仪器仪表”的双轮驱动。

中国的核心不对称优势: 全球最大的能源装备市场、最完整的科学仪器产业链、最系统的国产替代政策支持。松江作为长三角G60科创走廊策源地,拥有将“新能源电力装备的系统集成能力+科学仪器的精密制造能力+G60科创走廊的策源势能”三者深度融合的独特条件。

三、产业链的“趋势预演”

1. 三大情景推演

| 乐观情景(30%概率) | 高端装备产业规模突破2500亿元 | ||

| 基准情景(55%概率) | 高端装备产业规模1800-2000亿元 | ||

| 悲观情景(15%概率) | 高端装备产业规模1500-1600亿元 |

福卡判断:基准情景概率最高,乐观情景存在向上修正空间。 松江高端装备产业的“底盘”正在快速夯实——1400亿产业规模、1758家规上工业企业、99家国家级专精特新“小巨人”、两大国家级产业集群。但“加速度”取决于三个关键变量:新能源电力装备产业集聚区的建设进度、上海科学仪器创新港的运营成效、以及关键核心装备国产替代的突破速度。

2. 关键变量的临界点判断

| 2000亿元 | ||||

| 400亿元 | ||||

| 150亿元 | ||||

| 全面投产 | ||||

| 全面运营 |

四、战略愿景与“攻守”框架

1. 战略愿景:五年后的江湖地位

到2030年,松江高端装备产业要实现:

- 规模目标

:高端装备产业规模突破2000亿元(力争2500亿元),成为上海高端装备产业的重要一极。 - 技术目标

:在新能源电力装备、科学仪器两个领域形成全国引领能力,关键核心装备国产替代取得系统性突破。 - 控制力目标

:形成“新能源电力装备系统集成+科学仪器精密制造+高端装备标准定义”三位一体的产业控制力,成为长三角高端装备产业的核心节点。

2. 关键里程碑

- 2027年里程碑一

:新能源电力装备产业集聚区核心功能基本建成;正泰超高压智能电气制造基地全面投产;上海科学仪器创新港核心平台投入运营。 - 2028年里程碑二

:高端装备产业规模向2000亿目标加速迈进;科学仪器国产替代在2-3个细分领域取得突破;仪器仪表产业规模突破150亿元。 - 2029年里程碑三

:高端装备产业规模突破2000亿元;新能源电力装备产业规模向400亿目标加速迈进;形成“新能源+仪器仪表”的完整产业生态。

3. “守”的清单:必须保住的基本盘

- 正泰电气链主企业的扎根和持续扩张

。正泰超高压智能电气制造基地总投资超16亿元——这是松江新能源电力装备产业的“压舱石”。 - 仪器仪表产业近400家企业的产业生态和全市1/6的产值份额

。这是松江高端装备产业的“精密底座”。 - 1758家规上工业企业和99家国家级专精特新“小巨人”的制造业基础

。这是松江高端装备产业的“产业底座”。

4. “攻”的清单:必须拿下的新高地

- 新型储能系统的产业化突破

。依托正泰电气高压级联式大功率储能系统的技术突破,推动新型储能从“示范项目”走向“规模化应用”。 - 科学仪器的国产替代攻坚

。依托上海科学仪器创新港“六个一”生态体系,在光学、机械、电子、软件、材料和试剂六大关键技术领域实现突破。 - 智能电网装备的标准定义

。依托正泰电气主导/参与制定200余项标准的先发优势,在智能电网、新型储能等领域率先提出“松江标准”。 - 高端装备的智能化升级

。推动7家企业入选2025年度上海市先进级智能工厂名单的示范效应,推动高端装备智能制造从“点”走向“面”。

5. “舍”的清单:应该放弃的鸡肋

- 低附加值的纯机械加工和代工制造

。松江优势在于“新能源电力装备系统集成+科学仪器精密制造”的高附加值方向,而非低端加工。 - 与浦东在“集成电路装备”上的正面竞争

。浦东在集成电路装备方面有先发优势。松江应聚焦“新能源电力装备+仪器仪表”的差异化定位——用能源转型定义装备方向、用科技自立定义装备高度。 - “大而全”的装备门类全覆盖

。松江应聚焦“新能源电力装备+仪器仪表+智能制造装备”三大核心方向,形成“尖刀效应”。

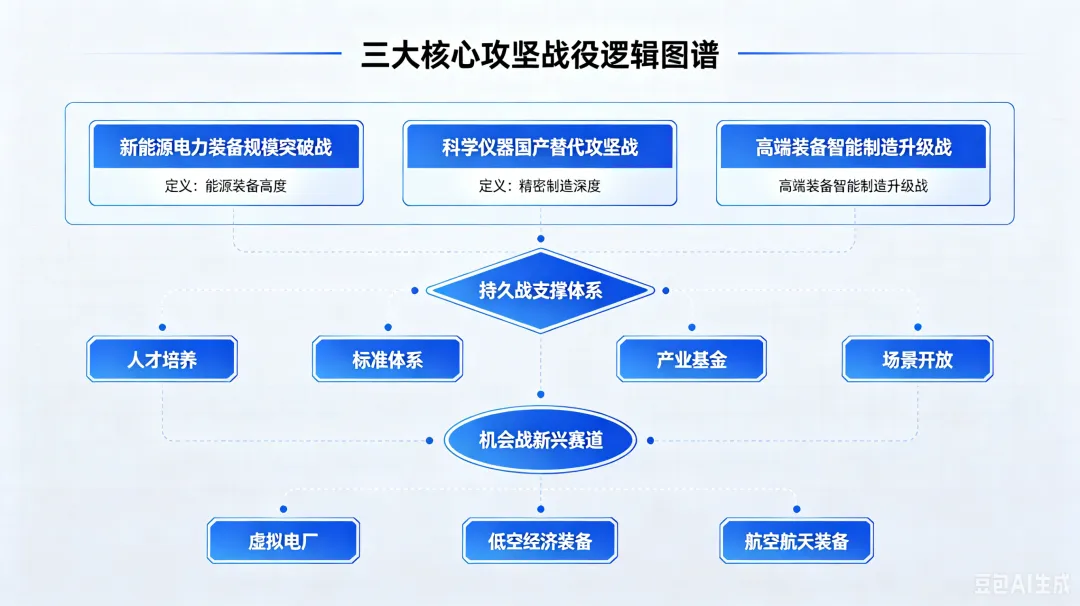

五、重点战役与行动图谱

1. “必赢之战”(1-3项)

必赢之战一:新能源电力装备“规模突破战”

- 内容

:依托正泰电气链主企业牵引,推动新能源电力装备产业集聚区从“规划”走向“规模化”。加快正泰超高压智能电气制造基地建设,力争早日投产达产(预计投产后年产值约32亿元)。围绕绿色能源、智能电气、工业自动化、智慧低碳等领域,持续集聚产业链上下游企业。力争到2030年建成规模超400亿元的国内领先的新能源电力装备研发制造服务基地。 - 时间

:2026-2030年。 - 责任

:区经委牵头,经开区配合。 - 阶段性成果

:2027年正泰超高压基地全面投产;2029年新能源电力装备产业规模突破300亿元。

必赢之战二:科学仪器“国产替代攻坚战”

- 内容

:依托上海科学仪器创新港“六个一”生态体系,围绕光学、机械、电子、软件、材料和试剂六大关键技术布局,集中突破加工工艺、光学镀膜、电源等“卡脖子”技术难题。按照工研院模式,联合上海科学院、仪电集团等建设科学仪器创新港。推动科学仪器国产替代从“可用”走向“好用”,从“实验室”走向“市场”。 - 时间

:2026-2030年。 - 责任

:区科委牵头,临港松江科技城配合。 - 阶段性成果

:2027年科学仪器创新港核心平台投入运营;2029年在2-3个科学仪器细分领域实现国产替代突破。

必赢之战三:高端装备“智能制造升级战”

- 内容

:依托7家企业入选2025年度上海市先进级智能工厂名单的示范效应,推动高端装备智能制造从“点”走向“面”。支持龙工叉车、波克兰液压、永大电梯等高端装备领域企业持续深化智能化改造。推动圣克赛斯智能生产基地(总投资超2.8亿元)等在建项目加快建设。力争到2028年,高端装备领域智能工厂覆盖率大幅提升。 - 时间

:2026-2029年。 - 责任

:区经委牵头,各街镇配合。 - 阶段性成果

:2027年新增5家以上高端装备领域智能工厂;2029年高端装备智能制造渗透率显著提升。

2. “持久之战”

- 高端装备人才培养体系

:依托松江大学城8所高校、12万名师生资源。聚焦仪器仪表、新能源电力装备等关键领域,建立“装备+智能+材料”的跨界人才培养体系。 - 高端装备标准体系建设

:依托正泰电气主导/参与制定200余项标准的先发优势,在新型储能标准、智能电网标准、科学仪器检测标准等领域持续推动标准制定。 - 高端装备产业基金矩阵

:发挥松江国投51.2亿元认缴、撬动302.9亿元合作资本的杠杆效应。对战略性新兴产业补链强链项目给予最高5000万元支持。 - 高端装备应用场景开放

:推动新能源电力装备、科学仪器等领域的应用场景开放,以场景牵引技术迭代和产品升级。

3. “机会之战”

- 虚拟电厂与智慧能源

:松江区虚拟电厂项目已启动。虚拟电厂从“试点”走向“规模化”是新能源电力装备的下一个增长点。 - 低空经济装备

:创远信科已布局低空经济测试方向。低空经济的快速发展对测试装备、导航装备等形成刚性需求。 - 航空航天装备

:上海尚实航空发动机公司的ARJ21辅助动力装置研发和产业化项目助力国产大飞机制造。航空航天装备是高端装备的增量赛道。

4. 举措联动关系图

六、未来赛道的“三层布局”

1. 衍生赛道(基于现有优势)

- 新型储能系统集成服务

:依托正泰电气高压级联式大功率储能系统的技术优势,为独立储能电站提供系统集成解决方案。 - 科学仪器数据服务

:依托科学仪器创新港的研发能力,为科研机构和企业提供仪器数据分析和应用服务。 - 智能电网运维服务

:依托正泰电气智能电网装备的技术积累,为电力系统提供智能运维和状态监测服务。

2. 卡位赛道(基于独特禀赋)

- “新能源电力装备”系统集成商

:依托正泰电气链主企业的系统集成能力,打造面向新型电力系统的“源网荷储”一体化解决方案。 - “科学仪器”国产替代方案提供商

:依托上海科学仪器创新港“六个一”生态体系,打造面向高端科学仪器的国产替代系统解决方案。 - “智能电网”标准定义者

:依托正泰电气主导/参与制定200余项标准的先发优势,在新型储能、智能电网等领域率先形成“松江标准”。

3. 跟踪赛道(战略性观望)

- 氢能装备

:松江已布局氢能相关企业。氢能制备、储运、应用装备是新能源电力装备的延伸赛道。 - 量子测量仪器

:量子技术在精密测量领域的应用尚在早期,但战略价值极高。 - 智能光电装备

:松江正与清华大学合作建设智能光电装备产业集聚区。

七、落地的“动力与闭环”

1. 资金闭环:来源、匹配、滚动、退出

松江高端装备产业的资金体系已形成“企业主导+政府引导+基金赋能”的格局:

企业端:正泰超高压智能电气制造基地总投资超16亿元。圣克赛斯智能生产基地总投资超2.8亿元。矩进科技智能装备生产基地总投资超3.7亿元。

政府端:松江已出台《松江区关于支持先进制造业高质量发展的若干意见》。对战略性新兴产业补链强链项目给予最高5000万元支持,对区级技改项目给予最高3000万元支持。松江新城锚定仪器仪表和新能源设施两大领域。

平台端:上海科学仪器创新港已启动建设。松江国投认缴51.2亿元,吸引302.9亿元合作资本,每1元国有资本撬动近6元社会资本。

2. 激励机制

- 对新能源电力装备企业

:支持正泰电气等链主企业持续扩链引群。对新型储能、智能电网等领域的技术突破和产业化项目给予专项支持。 - 对仪器仪表企业

:依托上海科学仪器创新港,对科学仪器国产替代项目给予研发补贴和应用场景支持。 - 对智能制造项目

:对智能工厂建设、智能化改造项目给予最高3000万元支持。 - 对人才

:依托松江大学城8所高校资源。为高端装备领域高端人才提供落户、住房、子女教育等配套服务。

3. 动态纠偏:快速评估、敏捷调整机制

建立“松江高端装备产业链季度监测指标体系”:

- 规模维度

:高端装备产业规模及增速、新能源电力装备规模及增速、仪器仪表规上产值及增速 - 技术维度

:新型储能技术突破数、科学仪器国产替代产品数、智能电网标准制定数 - 企业维度

:规上高端装备企业数、国家级专精特新“小巨人”数、制造业单项冠军数 - 项目维度

:正泰超高压基地建设进度、科学仪器创新港建设进度、智能工厂新增数

结语:福卡智库的核心洞察

松江高端装备产业正站在一个独特的历史节点上。它不是从零开始,而是从“1400亿产业规模”和“1758家规上工业企业”的产业厚度开始加速。当正泰电气的超高压智能电气制造基地在松江经开区拔地而起,当创远信科的高端无线通信测试仪器从3G到6G始终与中国移动通信发展同频共振,当上海科学仪器创新港的“六个一”生态体系围绕六大关键技术布局国产替代——松江正在从“制造大区”走向“装备强区”。

三个超越常规的建议:

从“装备制造基地”升级为“能源系统集成中心”——把“新能源电力装备的系统集成能力”作为产业第一战略。 松江最大的价值不是正泰电气变压器的产能,而是正泰从“卖设备”走向“卖系统、卖标准、卖服务”的 “系统集成能力” 。建议推动正泰电气等链主企业从“装备制造商”向“能源系统集成商”转型——当全球的新型电力系统建设都需要“松江方案”时,松江就从“装备制造基地”变成了“能源系统集成中心”。

从“仪器制造基地”升级为“科学仪器定义地”——让“上海科学仪器创新港”成为国产仪器“卡脖子”技术的集中攻关平台。 科学仪器是科技自立的“眼睛”——没有自主的科学仪器,再先进的科研也只是“盲人摸象”。建议以科学仪器创新港“六个一”生态体系为抓手,集中突破光学、机械、电子、软件、材料和试剂六大关键技术——当国产科学仪器的“松江力量”成为行业共识时,松江就从“仪器制造基地”变成了“科学仪器定义地”。

从“物理集聚”升级为“技术引领”——让“链主企业+创新港+产业集群”从空间布局变成创新生态。 松江已形成了“经开区新能源电力装备+临港松江科学仪器创新港”的空间格局。但“物理集聚”不等于“技术引领”。建议建立“链主企业-创新港-产业集群”常态化协同机制——让链主企业的市场需求定义创新港的攻关方向,让创新港的技术突破赋能产业集群的升级。当三大板块之间形成“数据流、技术流、人才流”的实时闭环时,松江就从“产业集聚区”变成了“创新生态圈”。

最后一句话: 高端装备是“制造强国的硬核底座”——没有这个底座,再宏大的产业蓝图也只是空中楼阁。当正泰电气的超高压变压器在松江定义着中国新型电力系统的高度,当创远信科的射频测试仪器在松江定义着中国通信测试的精度,当上海科学仪器创新港的国产替代在松江定义着科技自立的深度——这一刻你才会真正明白:松江的高端装备目标,不是终点,而是从“制造大区”走向“装备强区”的起跑线。