从数据来看:

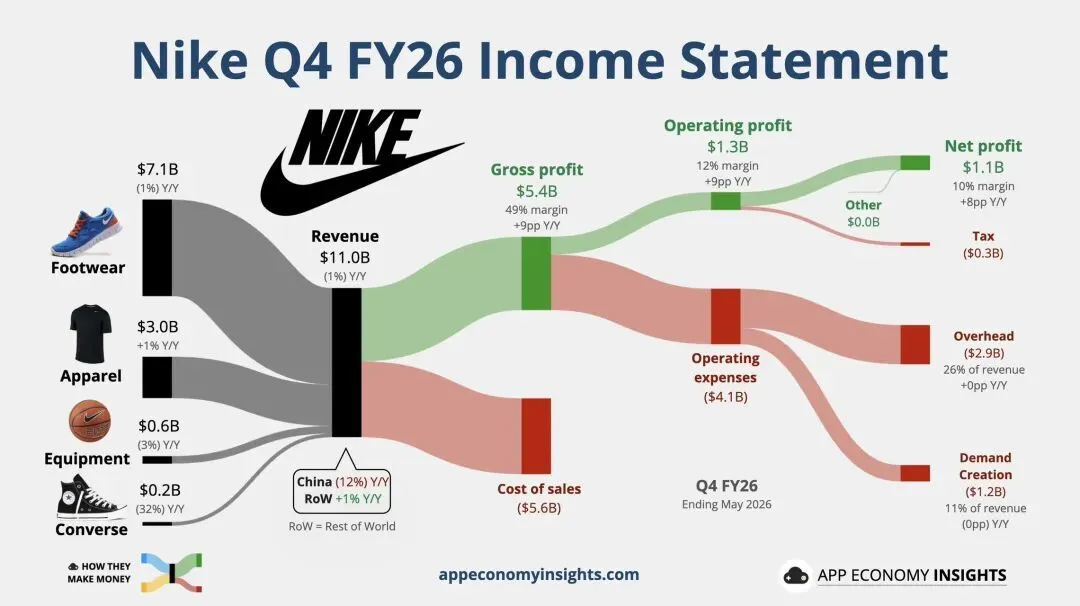

营收 110亿美元,同比下降 1%

毛利 54亿美元,毛利率 49%,同比提升 9个百分点

营业利润 13亿美元,营业利润率 12%

净利润 11亿美元,净利率 10%

利润率明显改善,但收入增长依然疲弱。

然后,我们看看收入结构:

鞋类依然贡献 71亿美元,占总收入近三分之二,依旧是Nike最重要的现金流来源;

服装收入 30亿美元,基本保持稳定;

Converse同比下降 32%,品牌影响力仍在持续承压。

最值得关注的是区域表现:

中国市场收入同比下降12%,成为整个财报最大的压力来源。

相比之下,其他国际市场恢复至同比增长1%,说明全球需求并没有全面恶化,而中国市场仍处于调整阶段。

很多人容易把问题理解为消费疲软,但实际上,Nike面对的是三个层面的挑战。

第一,是品牌竞争格局发生变化。

过去二十年,Nike几乎定义了全球运动品牌。

如今,HOKA、On、Lululemon,以及越来越多本土品牌,正在不断蚕食市场份额。消费者不再只有一个选择,运动品牌进入了更加多元化的时代。

第二,是渠道战略正在重构。

过去几年,Nike持续推动DTC(Direct to Consumer)战略,希望减少对批发渠道的依赖,提高品牌控制力和利润率。

如今,公司重新加强与批发渠道合作,意味着管理层已经意识到,仅依赖直营并不足以覆盖整个市场,渠道重新平衡成为未来几年重要任务。

第三,是中国市场仍然需要时间修复。

中国依然是全球最大的运动消费市场之一,但消费者偏好的变化、本土品牌崛起,以及整体消费环境调整,都让Nike短期难以恢复过去高速增长。

不过,如果站在价值投资的角度,这份财报也透露出一些积极信号。

利润率明显改善,说明库存调整已经取得一定效果。

营销费用保持稳定,没有依靠削减品牌投入来粉饰利润。

现金创造能力依旧优秀,品牌护城河仍然存在。

对于Nike而言,目前的问题更多是增长问题,而不是生存问题。

留给投资者思考的是:

Nike还能否重新建立增长曲线?

未来几年,市场关注的重点不会只是营收恢复增长,更重要的是三个变量:

第一,中国市场何时恢复正增长。

第二,新产品创新能否再次引领运动消费趋势。

第三,数字化与直营渠道能否在保持利润率的同时重新带动销量增长。

知本纪投资思考

伟大的品牌,很少因为一次低谷而失去价值。

真正决定长期回报的,不是企业是否经历周期,而是在周期结束之后,是否仍然拥有重新定义行业的能力。

今天的Nike,不再是那个高速增长的明星公司,却依然拥有全球最强的品牌资产、完善的供应链体系和深厚的文化影响力。

对于长期投资者来说,关注的重点或许不是下一季度的收入增长,而是它是否能够再次证明:

真正伟大的品牌,能够不断穿越周期,而不仅仅属于某一个时代。