须知

▲点击上方卡片关注,回复“资料”获取本文PPT或PDF 免费领取方式~~~

全球 AI 大模型落地带动推理需求爆发,头部科技企业持续加码算力基建,但算力、光互联、高端存储产能紧缺成为行业核心约束,这份海外视角 AI 硬件深度报告完整梳理产业链景气度与竞争现状。

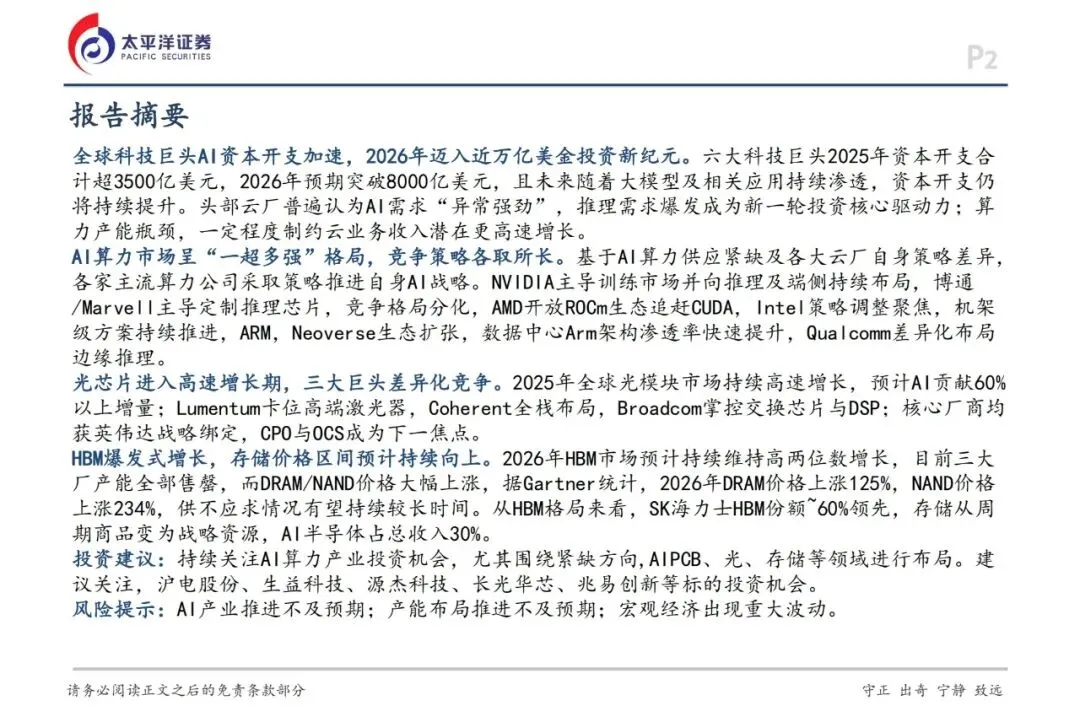

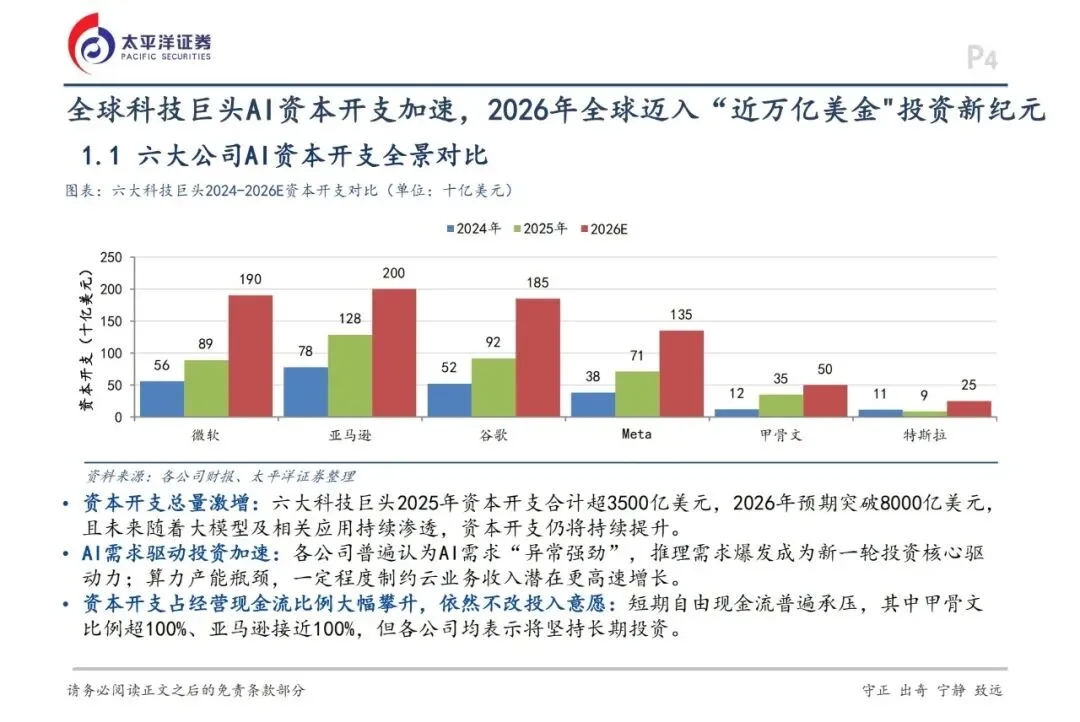

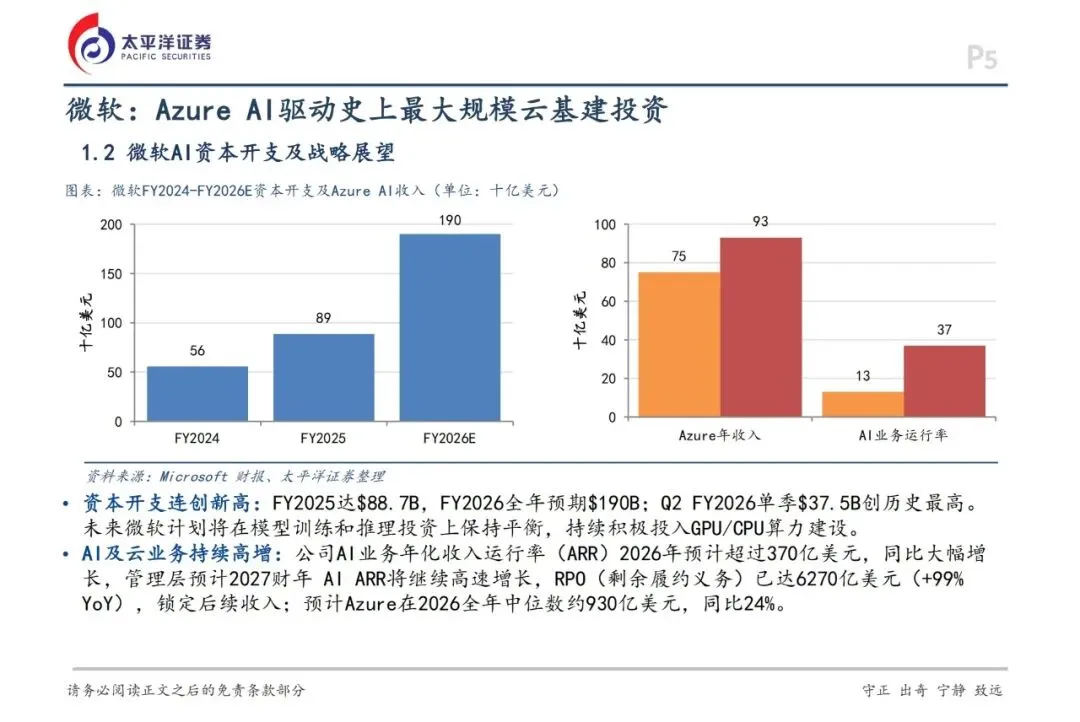

报告核心结论可概括为两大主线:一是全球科技巨头 AI 资本开支进入爆发周期,算力上游硬件全链条量价齐升;二是 AI 算力、光芯片、HBM 存储三大核心赛道形成差异化竞争格局,产能紧缺支撑中长期高景气,PCB、光模块、存储芯片为核心投资主线。关键数据显示,六大海外科技巨头 2025 年资本开支合计超 3500 亿美元,2026 年预期突破 8000 亿美元,逼近万亿美金规模;2026 年全球 HBM 市场规模预计 629 亿美元、同比增长 82%,全年三大存储厂商产能全部售罄,Gartner 测算当年 DRAM 价格上涨 125%、NAND 涨幅达 234%;2025 年全球光模块市场规模 230 亿美元,AI 贡献超六成增量。

从行业现状来看,AI 算力市场呈现 “一超多强” 格局,英伟达凭借 CUDA 生态主导训练市场,AMD、英特尔、博通、Marvell 分别依靠开放生态、机架集成、定制 ASIC、光互连方案错位竞争,ARM 架构在数据中心推理场景渗透率快速提升;光芯片赛道形成 Lumentum、Coherent、博通三巨头差异化竞争,均与英伟达深度绑定,CPO(共封装光学)、OCS(光线路交换机)成为下一代技术核心;存储赛道 SK 海力士手握 60% 左右 HBM 市场份额,三星、美光加速量产 HBM4 打破双寡头格局,存储正式从周期商品转变为 AI 战略资源。各企业路线分化明显:云厂商加大自研芯片投入,Meta、亚马逊推进去英伟达布局,英伟达同步迭代 Vera Rubin、Feynman 新一代 GPU 持续巩固技术壁垒。

未来行业趋势清晰:短期算力产能瓶颈难以缓解,推理需求将持续拉动资本开支上行;中长期 CPO、HBM4/4E、高端 EML 激光器将迎来集中放量,定制 AI 芯片、边缘推理设备打开全新增长空间,产业链紧缺环节具备持续投资价值。

参考资料:太平洋证券《子行业深度报告:海外视角看AI硬件产业》36页

本文为行业趋势与方案提炼,完整参考资料及更多同行业报告,可在我的知识星球「人工智能报告厅」查看,星球内会持续更新相关内容与深度解读。

1. AI Agent加IoT技术方案新场景创新应用(28页 PPT)

2. 2026 智能纽带:AI Agent在大模型应用的解决方案(34页 PPT)

3. 宝钢 AI 革命:从 “经验炼钢” 到 “AI 智驾”,钢铁流程行业转型

4. 子行业深度报告:海外视角看AI硬件产业

5. 可观测与智能运维的现状与挑战

6. AI对于宏观规律的影响:十点探讨

7. 2026循环工程研究报告

8. 2026 AI应用市场分析报告——知识库领域

9. 新型智慧煤矿智慧大脑解决方案 -人工智能在煤矿安全生产领域的应用

10. 基于DeepSeek AI大模型人力资源应用场景设计方案.docx

11. 公共安全引入AI大模型视频智能挖掘应用方案.docx

12. AI 智能中台架构设计

13. 六西格玛结合AI的质量预测与优化解决方案

14. 2026年Mobile AI 白皮书

15. 开源大模型时代下先进计算演进的研究报告2025

16. 2026年中国上市游戏公司AI渗透率报告

17. 2026基于国产GPU算力平台的低时延通信技术研究

18. 2026电网无人机检测检修应用与创新工法标准体系研究报告

19. 2026 DCMM专项报告数据认责体系建设白皮书

20. 集团主数据管理(MDM)与数据标准体系建设方案