深度解析光纤高端硅基材料的核心概念、技术属性,以及其与高速算力光纤的关联,梳理相关A股上市公司布局与行业发展趋势。

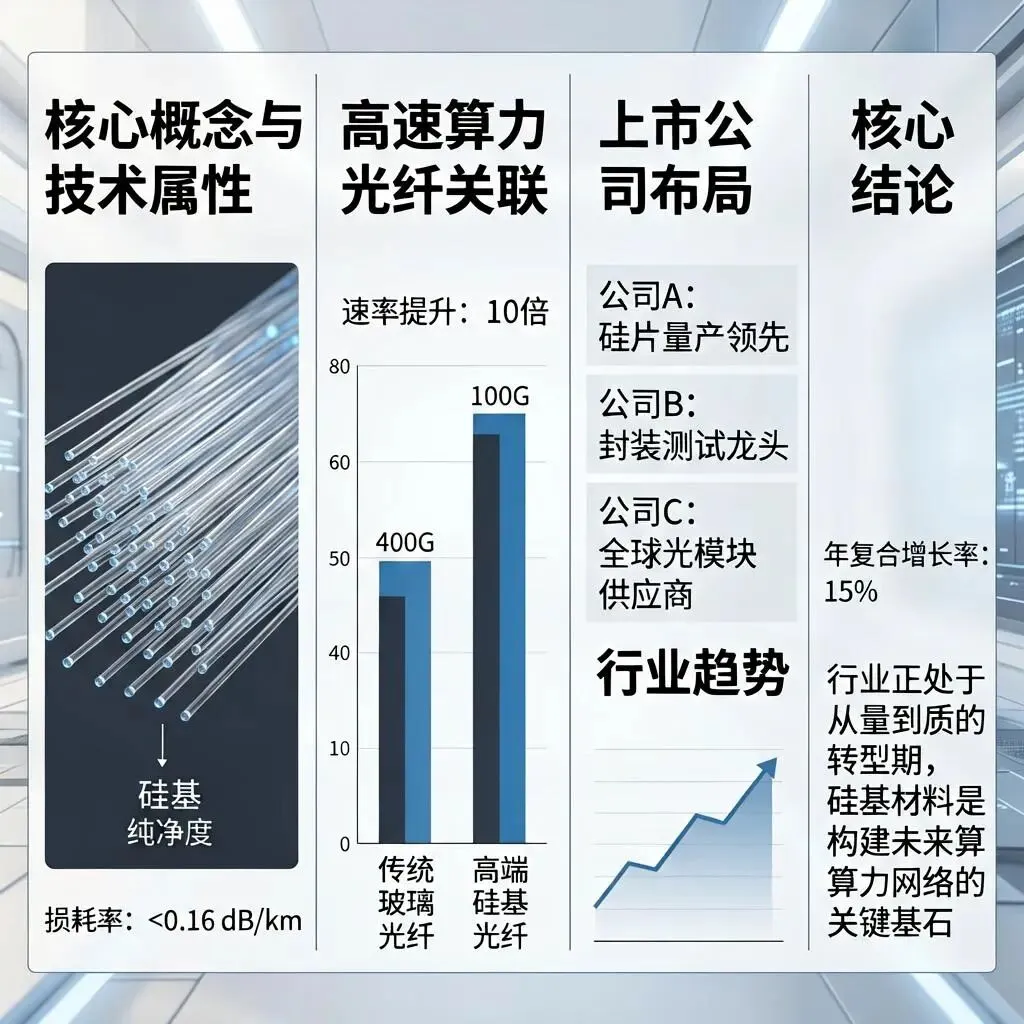

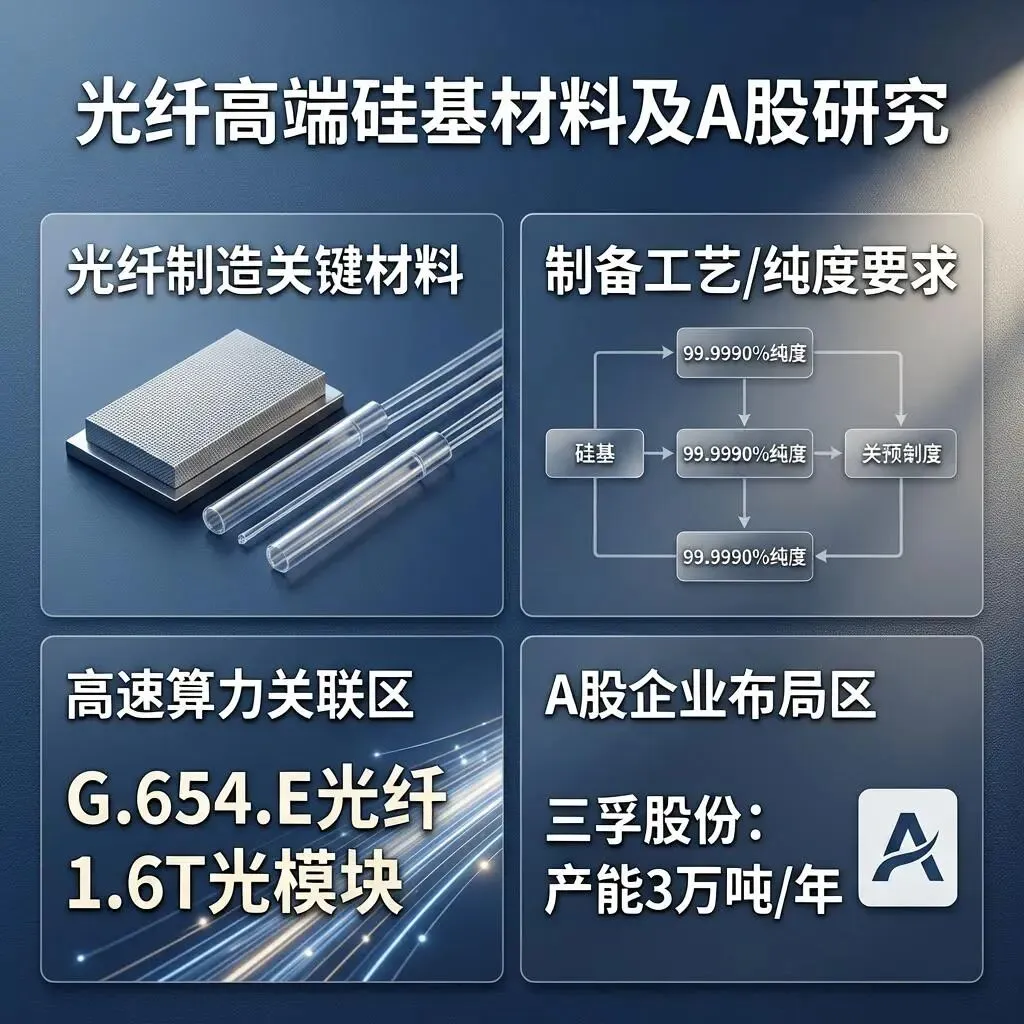

? 光纤高端硅基材料核心概念

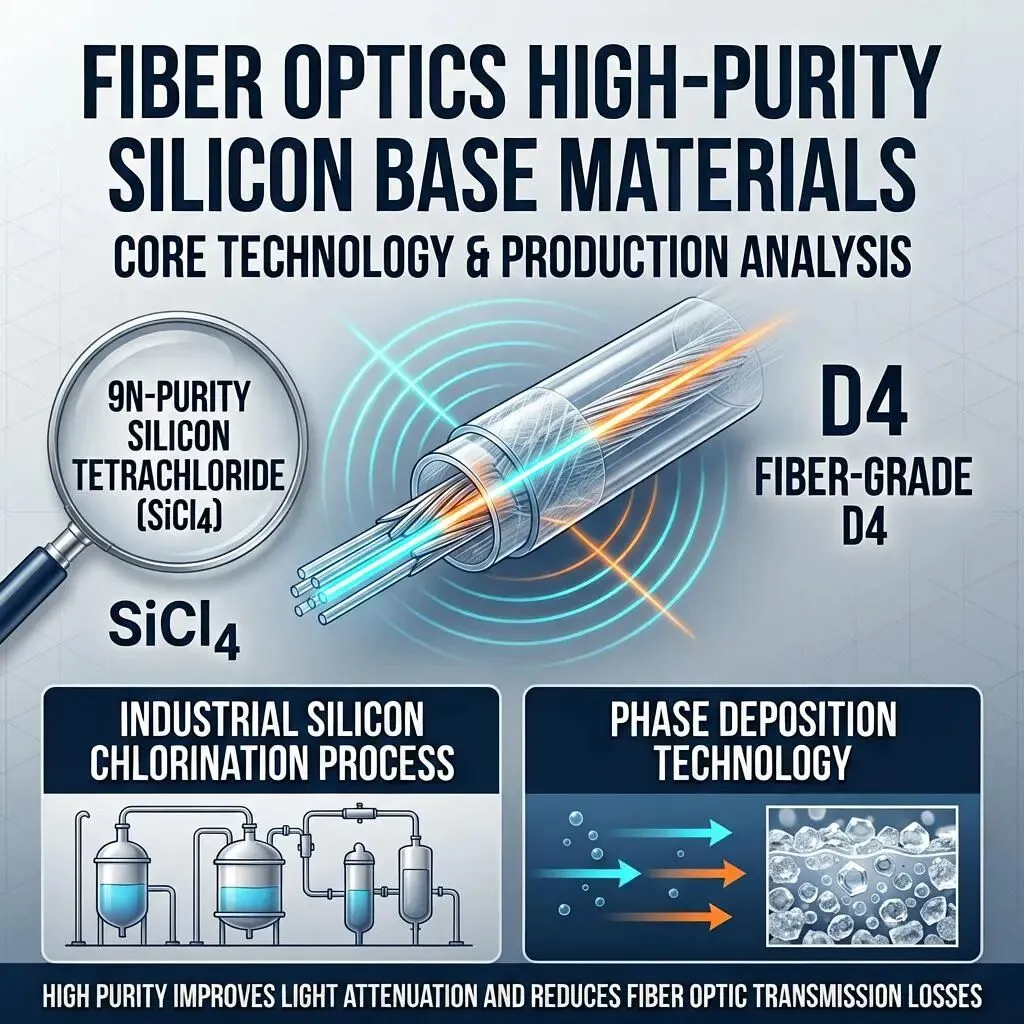

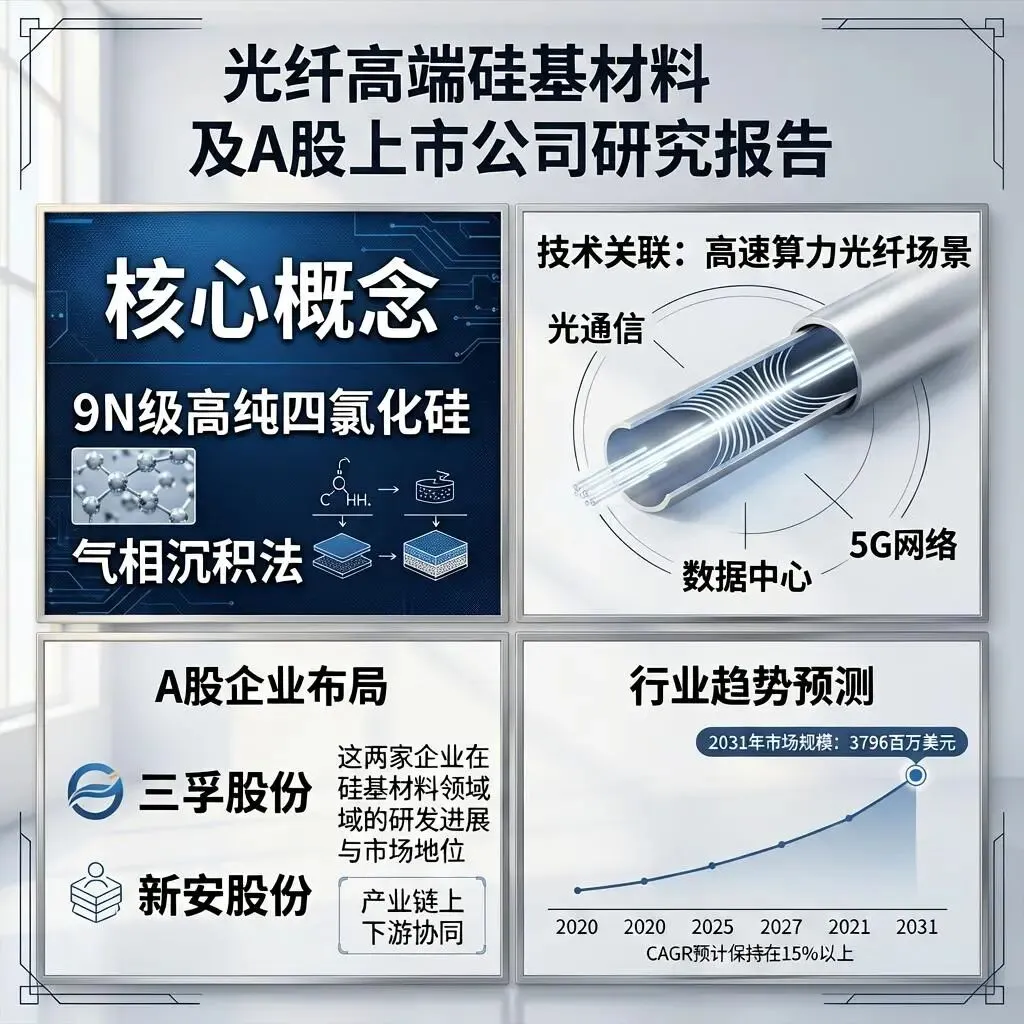

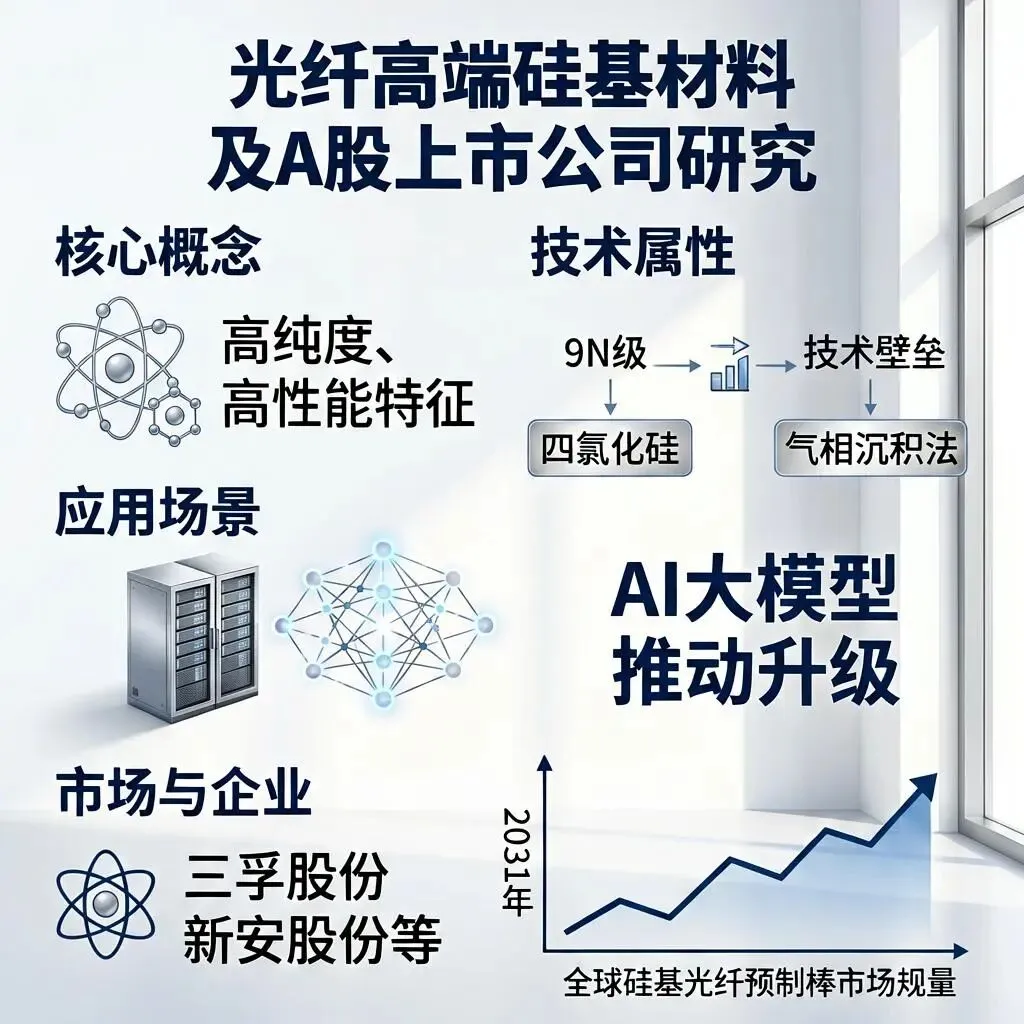

? 以硅为核心,具备高纯度、高性能特征,是光纤制造关键材料,决定光纤传输性能。

? 核心成分包括9N级高纯四氯化硅、光纤级D4等,不同纯度对应不同光纤场景。

? 制备工艺有工业硅氯化法、气相沉积法等,技术指标对纯度、光学性能要求严苛。

? 与高速算力光纤的核心关联

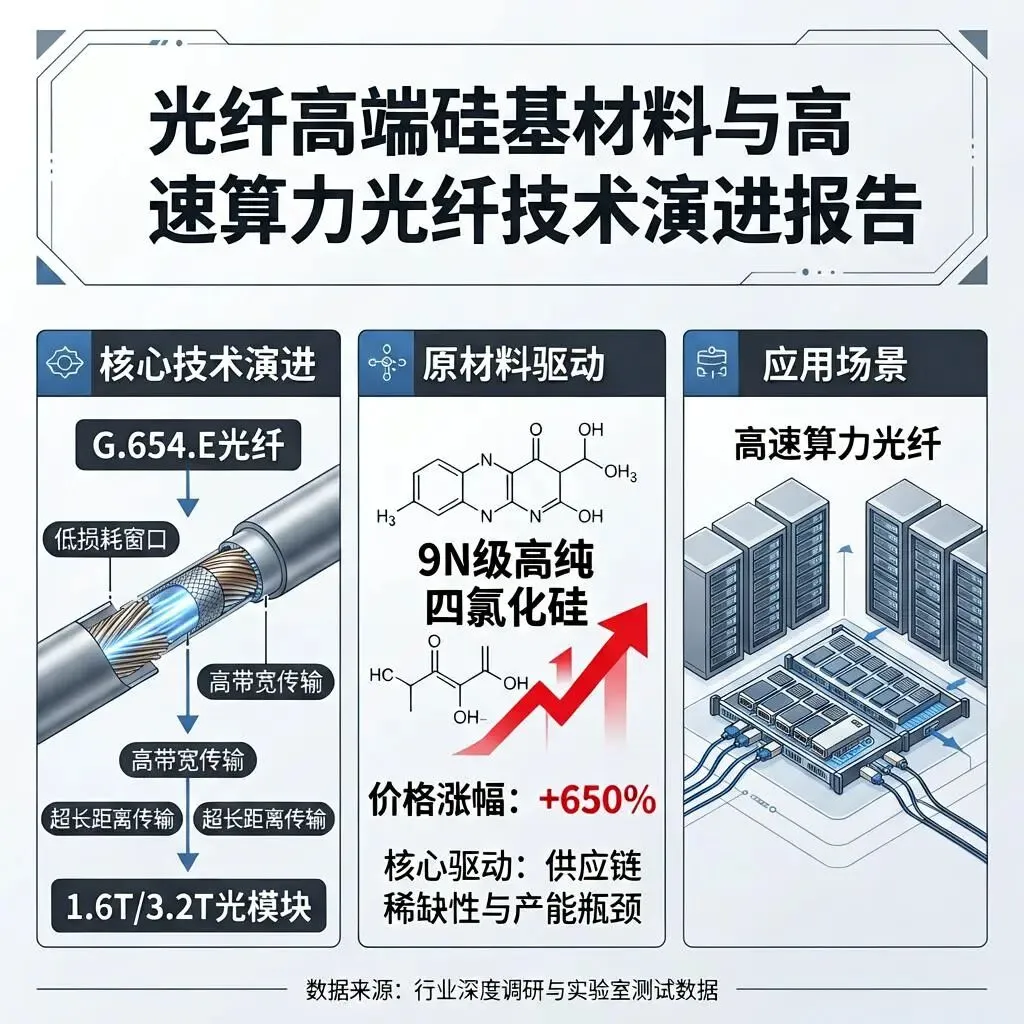

? AI大模型推动高速算力光纤升级,G.654.E光纤、1.6T/3.2T光模块成为主流。

? 高端硅基材料可提升传输效率、降低信号损耗,适配高速算力场景。

⭐ 9N级高纯四氯化硅是算力光纤刚需,全球产能稀缺,价格涨幅超650%。

? 核心关联A股上市公司布局

✨ 三孚股份:亚洲唯一规模化外销9N级高纯四氯化硅企业,产能3万吨/年,订单排至2027年。

✨ 新安股份:通过四氯化硅与有机硅双路径切入,4万吨四氯化硅产能已投产。

✨ 江瀚新材:现有1万吨6N级产能,在建高端项目预计2027年上半年投产。

✨ 兴发集团:国内第二大9N级高纯四氯化硅供应商,正推进高纯D4送样。

✨ 宏柏新材:已布局相关产能,6N-7N级产品已进入供应链。

? 其他关联概念股梳理

? 石英股份:国内唯一量产4N8+高纯石英砂企业,全球市占约28%。

? 云南锗业:A股唯一完整锗产业链企业,光纤级四氯化锗国内市占58%。

? 菲利华:高端石英辅材龙头,2026年实现合成石英套管国产化。

?中天科技:合资建设2万吨/年9N级高纯四氯化硅项目,预计2027年投产,配套自身光棒工艺。

?合盛硅业:常年稳定产出近2万吨D4有机硅单体,向国内核心光纤企业供货,光纤配套D4业务营收占比有限,成本优势显著。

? 行业增长趋势与驱动因素

? 全球硅基光纤预制棒市场预计2031年达3796百万美元,复合增长率6.2%;硅光模块市场2030年将达248亿美元,复合增长率35%。

? 需求驱动源于AI算力建设、光模块技术升级及国家政策支持,32卡GPU服务器光纤需求是传统服务器的4倍。

?结论与投资逻辑

?核心结论:

9N级高纯四氯化硅是AI算力光纤的“卡脖子”材料,全球产能极度稀缺,三孚股份为唯一具备规模化外销能力的A股标的,具备长期稀缺性溢价。龙头企业掌握核心技术,行业话语权强。

其他企业如兴发集团、中天科技、新安股份构成第二梯队,2027年产能释放将重塑竞争格局。

?投资逻辑:

?首选:三孚股份(技术壁垒+订单锁定+财务验证)

⭐️关注:兴发集团(成本优势+半导体延伸)、菲利华(合成石英国产化突破)

?布局:江瀚新材、宏柏新材(2027年产能兑现预期)

⚠️风险提示:

?2027年产能释放节奏与AI算力投资周期的匹配度,是决定行业估值的关键变量。下游需求增速不及预期、产能建设延迟、行业竞争加剧、客户验证周期长等。