AI 投研 / 财报季风险复核

财报季避雷清单:今日投资数据扫清 5 类重大风险

财报季看个股,不能只看“有没有利空消息”。更稳的做法,是先建立风险分类,再把财务字段、公告事件和风险状态放到同一条证据链里。

这一课用中国中免(601888)做演示。目标不是给出交易判断,而是建立一张财报季风险识别底稿:利润下滑、现金流异常、商誉/资产减值、股东减持、监管问询/处罚/风险提示,五类风险逐项进入清单。

本课产出:五类风险雷达、财报指标核验表、公告事件核验表、五类风险预警摘要与通用避雷模板。

每一轮任务先限定输出边界,再用截图承接结果,最后用证据链口径说明该页的投研含义。

01建立五类风险雷达

财报季风险识别的第一步,是先把风险目录固定下来。风险目录固定,后面的财务字段和公告事件才不会变成零散信息。

本轮任务

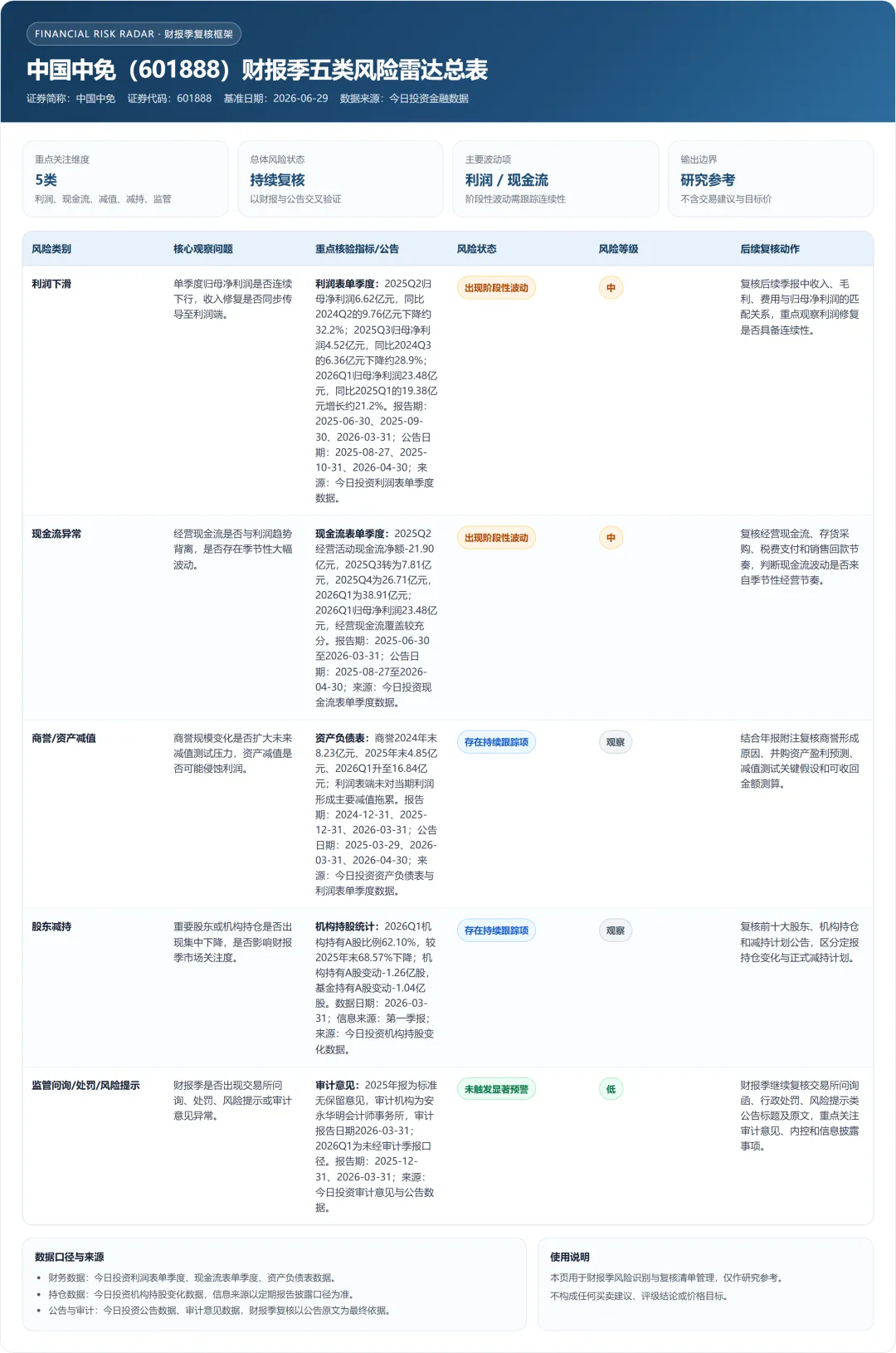

围绕中国中免(601888)生成“财报季五类风险雷达总表”。五类风险固定为:利润下滑、现金流异常、商誉/资产减值、股东减持、监管问询/处罚/风险提示。输出风险类别、核心观察问题、重点核验指标/公告、风险状态、风险等级和后续跟踪口径。风险状态使用“未触发显著预警、出现阶段性波动、存在持续跟踪项、需结合公告原文核验、已形成重点关注信号”等报告化表达,不输出交易判断。

五类风险雷达总表:将风险类别、观察问题、核验指标和风险状态放在同一张底稿里。

证据链口径

观察字段:归母净利润、经营活动现金流净额、商誉、机构持股变化、审计意见与公告标题。

时间范围:以截图列示的 2024-12-31、2025-06-30、2025-09-30、2026-03-31 等报告期为主,并结合近两年公告窗口。

风险标记:利润与现金流归入阶段性波动;商誉/资产减值与股东减持归入持续跟踪项;监管问询/处罚/风险提示按公告事件分层标记。

02用财报指标核验利润、现金流和减值压力

第二步进入财务字段。这里不追求一句概括,而是把多个报告期放在同一张表里,观察利润、现金流和减值相关指标是否出现连续性或阶段性变化。

本轮任务

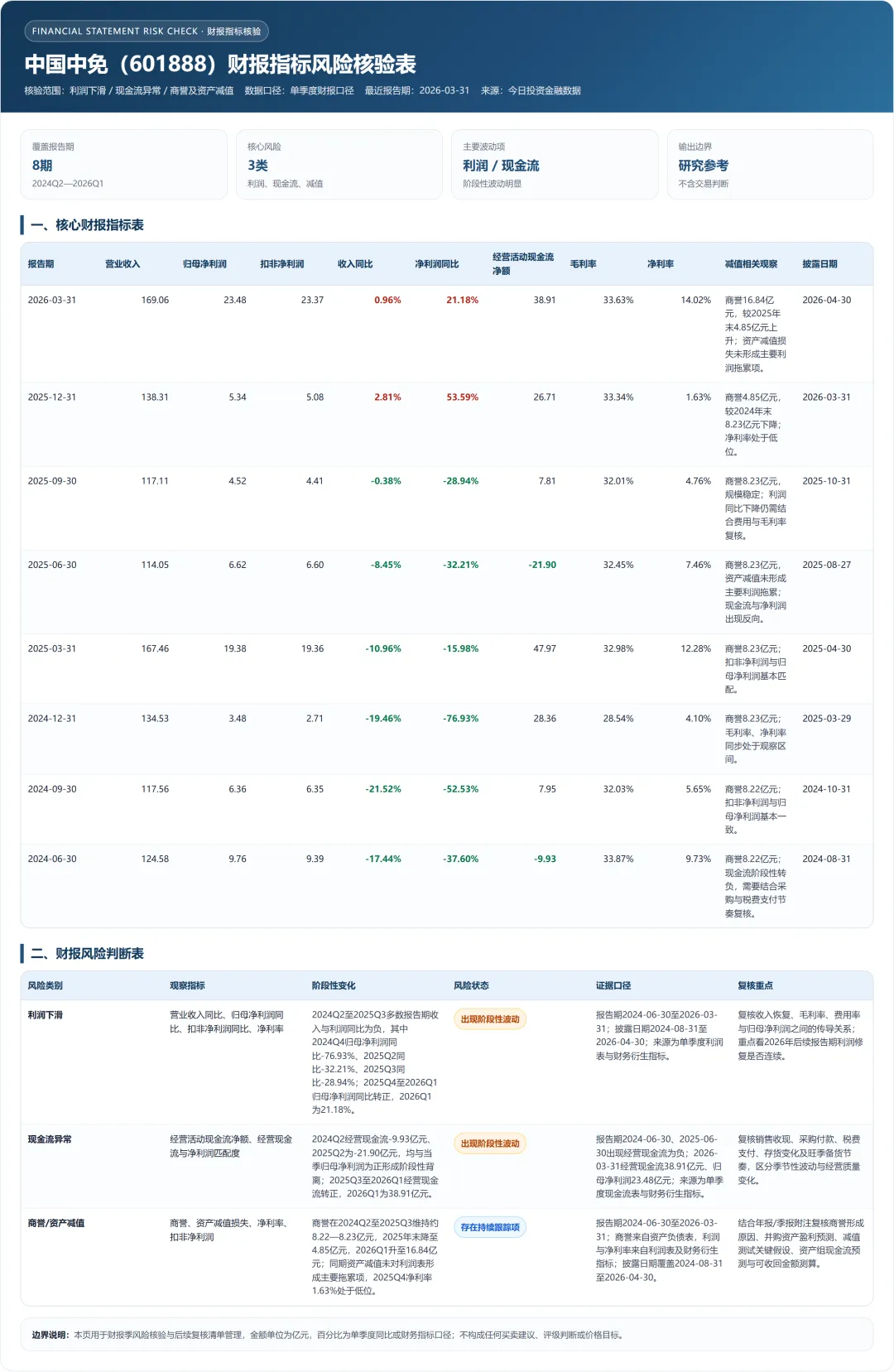

围绕中国中免(601888)生成“财报指标风险核验表”。重点覆盖利润下滑、现金流异常、商誉/资产减值三类风险。提取最近 4-8 个报告期的营业收入、归母净利润、扣非净利润、收入同比、净利润同比、经营活动现金流净额、毛利率、净利率、商誉、资产减值损失、信用减值损失、报告期和披露日期。输出“核心财报指标表”和“财报风险判断表”,所有判断回到报告期、指标变化或披露日期。

财报指标风险核验表:用最近 8 个报告期观察利润、现金流、毛利率、净利率和商誉变化。

证据链口径

观察字段:营业收入、归母净利润、扣非净利润、收入同比、净利润同比、经营活动现金流净额、毛利率、净利率、商誉与减值相关项目。

时间范围:覆盖 2024Q2 至 2026Q1 的单季度财报口径。

风险标记:利润端与现金流端以阶段性波动处理;商誉/资产减值以持续跟踪项处理。

03用公告事件补足减持和监管线索

财报字段解决的是经营和财务问题,公告事件解决的是外部披露和治理线索。股东减持、监管问询、异常波动、处罚、风险提示,都需要单独建立公告维度。

本轮任务

围绕中国中免(601888)生成“公告事件风险核验表”。重点覆盖股东减持、监管问询/处罚/风险提示两类风险。查看近两年公告,关注重要股东减持、董监高减持、控股股东持股变化、监管问询函、监管关注函、处罚公告、风险提示公告、诉讼仲裁、重大事项提示和定期报告相关提示公告。输出公告/事件类型、公告标题、公告日期、公告来源、事件摘要、风险状态和跟踪口径。

公告事件风险核验表:聚焦股东减持、监管问询、处罚和风险提示类公告。

证据链口径

观察字段:公告标题、公告日期、公告来源、事件摘要、异常波动说明、控股股东回函、财务公司风险评估公告。

时间范围:公告窗口覆盖 2024-06-29 至 2026-06-29。

风险标记:股东减持按公告窗口标记;监管问询/处罚/风险提示按异常波动、风险评估、定期报告提示等事件层级归类。

04汇总为五类风险预警摘要

前三张表完成后,最后一步不是再写一段宽泛总结,而是把风险状态、核心证据、风险等级和后续跟踪口径压缩到一张摘要里。

本轮任务

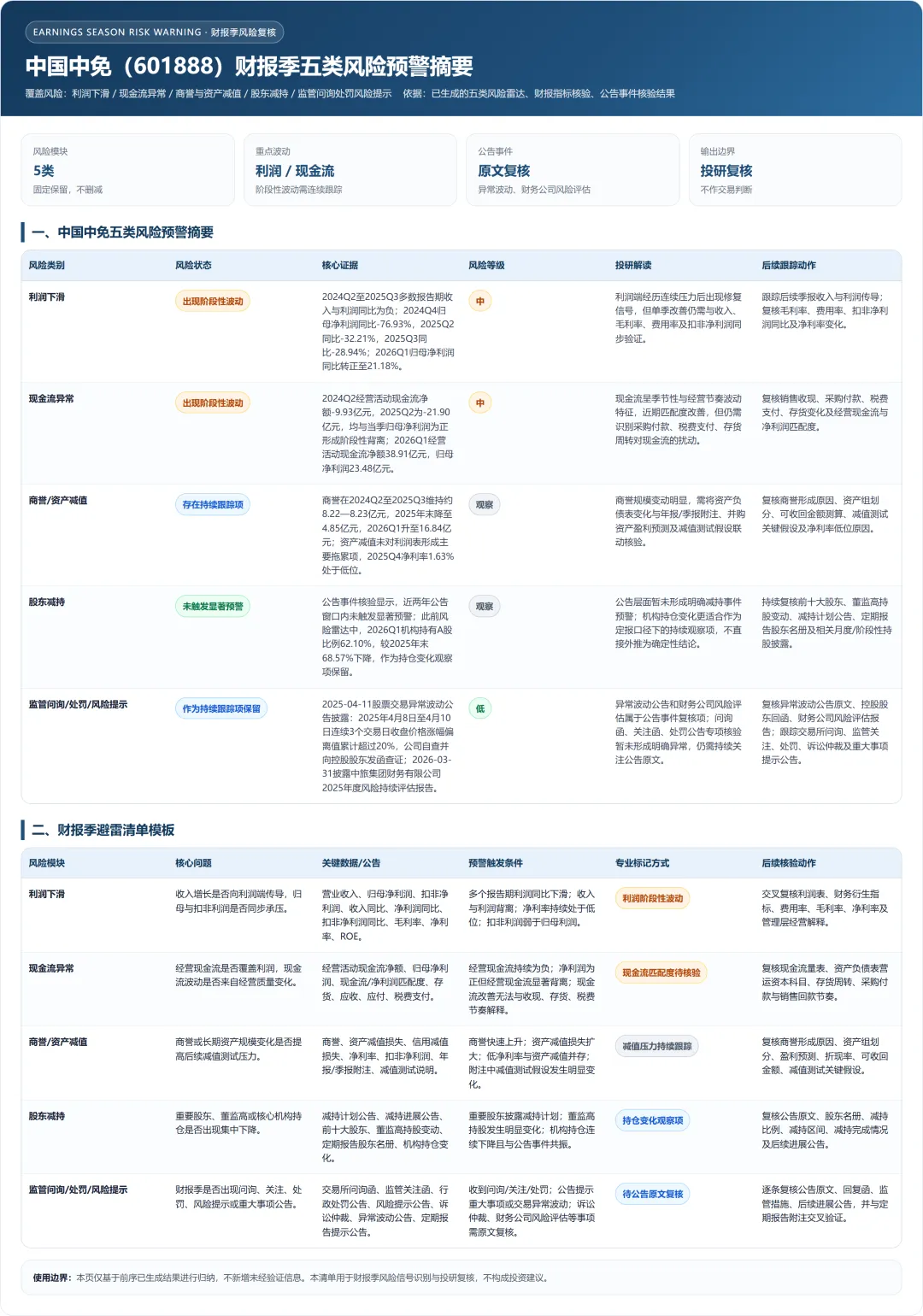

基于前面三张表,生成“中国中免(601888)财报季五类风险预警摘要”,并输出通用“财报季避雷清单模板”。五类风险必须完整保留:利润下滑、现金流异常、商誉/资产减值、股东减持、监管问询/处罚/风险提示。摘要表保留风险类别、风险状态、核心证据、风险等级、投研解读和后续跟踪口径;模板表保留风险模块、核心问题、关键数据/公告、预警触发条件、专业标记方式和后续跟踪口径。

五类风险预警摘要与避雷清单模板:把个股案例沉淀成可复用的财报季检查表。

证据链口径

观察字段:五类风险状态、核心证据、风险等级、投研解读、专业标记方式。

时间范围:汇总财报期覆盖 2024Q2 至 2026Q1,公告窗口覆盖近两年。

风险标记:阶段性波动、持续跟踪项、未触发显著预警等状态统一进入五类风险框架。

05财报季风险复核清单结论

这一套流程的价值,在于把“风险感觉”转成“风险证据链”。五类风险先固定,财报字段再校验,公告事件补充外部披露线索,最后形成可复用的预警摘要。

本案例的三层信息

1. 利润与现金流存在阶段性波动,需要放在后续报告期中观察连续性。

2. 商誉/资产减值、股东减持、监管问询/处罚/风险提示,均已进入对应风险模块,不因单项风险暂未显著而从清单中删除。

3. 最终模板保留了风险类别、核心证据、风险等级和专业标记方式,适合迁移到其他个股的财报季风险筛查。

这不是让 AI 替用户做判断,而是让 AI 把财报字段、公告事件和风险标签组织成可追溯的投研底稿。对财报季而言,真正重要的不是一句“有风险”或“没风险”,而是每一类风险都能回到字段、报告期、公告来源和风险标记。

下一课预告

下节课预告:估值贵不贵?今日投资数据和关键财报指标必须一起看

如果这篇对你有帮助,可以点个赞、在看,或转给正在做财报季复盘的朋友。

提醒:

1. 本文仅演示如何使用 AI 工具 WorkBuddy 与今日投资数据进行可复查分析,不构成证券投资咨询、投资建议或个股推荐。

2. 文中涉及的股票、数据、截图和 AI 示例输出仅用于流程说明,不代表对未来走势、投资价值或目标价格的判断。

3. AI 输出需结合公开披露信息、正式数据源和人工审阅独立核验。市场有风险,投资需谨慎,本文不承诺任何投资收益。