一位年GMV目标1亿元的中型女装商家,最近算了一笔账,算完沉默了很久。

在纯短视频直播模式下,投流成本超过3000万元,加上达人佣金、坑位费,营销成本占GMV近50%。但是:退货率高达70%——这在服装直播中并不罕见——1亿元成交额最终沉淀的有效GMV仅约3000万元。再扣除逆向物流每单15元、包装损耗、库存折价,利润趋近于零,甚至"赔本赚吆喝"。

她经历过直播电商的高光时刻。直播间数字跳动的那一刻,GMV确实让人兴奋。但兴奋过后,仓库堆着退回来的过季衣服,现金流账本越来越难看。"流量能带来爆发,却不一定留下利润。"

同样的1亿元GMV,换到淘天货架加直播模式,成本结构完全不同:免费的自然搜索流量占40%到50%,推广加自播获客成本,控制在2000万元,退货率20%到30%,有效GMV达到7000万到8000万元。扣除成本后实际利润1500万到2500万元。

差距在三个指标:转化率、退货率、复购率。搜索场景用户带着需求来,转化率高、退货低;纯直播靠内容刺激,冲动消费推高退货。

淘系商家通过上架新品和会员体系,拓展新客和沉淀用户;内容平台纯直播模式下用户跟着主播流动,每次开播重新买流量,“投流一停,情感归零”。

这笔账算清楚之后,越来越多服饰商家开始重新看待淘宝:这不只是一个卖货渠道,而是一个让商品被反复搜索、用户持续回访、品牌心智沉淀的大本营。

十万“新商”入淘:服饰商家的“店铺觉醒”

今年4月以来的一个多月,已有10万多服饰商家入驻淘宝,其中不乏红人、博主、模特和原创设计师。

"618"期间,入淘3年的服饰新商成交同比增长36%。像小红书博主陈点点创立的DCCCDIC、抖音达人"爱探险的puppy"创立的PIPAPO,都在618开卖首日实现成交破百万。

这些数字背后,是一个更深层的变化:服饰商家正在从"人带货"走向"店铺经营"。

达人可以通过内容制造声量,但品牌最终需要更完整的店铺体系,来承接SKU、上新节奏、会员复购和售后服务。一位从内容电商平台转战淘宝的商家说得直白:"粉丝跟着我的内容走,但店铺才能让他们留下来反复买。"

对这些新商家而言,淘宝的价值不是提供一次流量爆发,而是把分散的粉丝关注转化为可持续经营的店铺资产。

但服饰消费不只是看价格和参数。消费者越来越想看到面料、版型、搭配和品牌审美。这意味着平台本身也需要从"交易场"进化为"内容场"。

淘宝近两年重点打造的"超级时装发布",正是为了让商家摆脱不再是叫卖式直播,而是像打造一场时装秀一样,呈现当季新品和审美主张,最终实现成交爆发和调性提升的双赢。

率先参与的淘宝女装品牌CHIC JOC,创下了单场直播成交过亿的佳绩,成为服饰行业内现象级的神话。今年618,再次参与「超级时装发布」,又刷新了平台春夏直播成交新纪录。

如今CHIC JOC,早已不只是线上女装店。它率先走向线下,将门店开到法国巴黎和洛杉矶比佛利山庄,成为和爱马仕、香奈儿等大牌比邻而居的高端女装品牌。

此外,和CHIC JOC一样并列为淘宝女装“四大金刚”的UNICA、开间,初代淘宝女装品牌戎美、以及新生代Alright Then、素舶等上百个品牌,都登上了「超级时装发布」,实现成交爆发与调性提升的双赢。

据悉,参与超级时装发布的商家,平均成交爆发系数可达日常直播的13倍。这说明,服饰直播并非只能依靠低价、密集讲解和即时刺激完成转化。只要商品、审美和场景表达足够完整,直播也可以成为品牌上新的关键场域。

对原创服饰商家而言,品牌化不只发生在前台的内容表达里,也取决于后台经营环境是否足够稳定。

原创成本高、仿制速度快,一旦维权周期过长,服饰商家往往错过销售窗口,原创投入也会受到打击。一位原创设计师曾抱怨:她花三个月开发的面料和版型,上线一周就被抄走,而维权流程走完,季节已经过去了。

因此,淘宝持续强化原创保护。其原创保护机制已将维权范围扩展至全网跨平台下架,并把维权周期从180天压缩至20天,单款维权成本从2000元降至200元,帮助商家降低原创经营风险。

这也是淘宝在服饰生态中的角色:它提供的是足够广阔的生态土壤,既能承接红人博主和原创设计师从小店起步,也能让戎美、CHICJOC、UNICA这样的淘宝原创商家,通过平台被更多人看见,实现品牌力的跃迁。

今年618,淘宝IFASHION原创商家销售额,保持了同比2位的高速增长,这也是品牌力带动成交的体现。

客单价提升还能卖得好:中高端国货逆势增长

当品牌继续向上,问题就不只是"能不能被看见",而是价格上行能否被接受,规模能否更进一步,新品能否在不依赖打折的情况下还能增长。

山下有松、之禾、PANE等新锐中高端品牌,已经开始成为新一批国货时尚代表。在天猫服饰行业,今年618呈现出一个鲜明信号:国产中高端品牌集体跃升,服饰销售总榜上,山下有松新晋登榜便占据第2位,裘真、之禾、个乐三大中国设计师品牌同步首次入榜,fabrique上升至第15位。

它们不只在电商榜单上排名上涨,也通过线下门店吸引海外游客的购买和社交平台传播,被更多消费者看见。其背后不是单纯提价,而是产品设计、视觉表达和品牌调性共同形成了辨识度。

根据第三方咨询机构沥金发布的数据,山下有松、之禾、裘真、个乐、PANE、Fabrique等10个国产服饰品牌,在2025年至2026年的"618"周期里普遍实现了客单价与规模同步增长。

提客单价并不等于完成高端化。更关键的是,价格上去后,成交还能增长,复购还能稳定。这时,天猫的角色开始显现,它能帮助中高端国货,沉淀高净值用户和品牌资产,这也是其他电商平台所不能取代的。

数据显示,这些品牌的“件均价”整体上行,GMV增速仍保持较高水平,部分品牌达到翻倍甚至三倍增长。在价格提升的同时,这批品牌的复购率仍维持在40%至60%左右,明显高于服饰行业平均水平。

这组数据之所以重要,是因为它证明了国货高端化的趋势不是情绪判断,而是经营结果。过去谈国产服饰品牌崛起,更多是在讲设计风格、文化表达或消费者情绪。但在电商场域里,品牌力最终还是要落到交易指标上。

今年"618",这种变化表现得更明显。山下有松、裘真、PANE在天猫618第一阶段同比增速均超过300%,之禾、fabrique这类已经达到较大年销规模的品牌,也有约100%左右的增幅。与此同时,部分品牌价格仍在上行——之禾女装均价从2100元升至2400元,裘真、山下有松单价分别上浮300元和600元。

这并不符合外界对618的传统理解。大促通常被视为打折、清库存和拉动低价转化的节点,但这批中高端国货没有把618简单当成降价窗口。它们更倾向于在这个消费心智最集中的时间段发布新品、维系老客,并验证自身的品牌溢价。

新品贡献率的变化可以说明这一点。过去一年大促数据中,fabrique新品成交贡献率从69%升至73%,PANE从35%升至46%,之禾从49%升至57%。也就是说,拉动增长的不是旧款降价,而是新品上架。

之禾就是典型案例。其在今年天猫618第一阶段实现约80%的同比增速,增长主要由新品驱动。品牌在618期间保持每两周上新的节奏,老客粘性高,上新当天的GMV可以达到千万元级别。

5月25日,之禾还做了一场全平台直播,上线三个新品系列,并通过品牌创意总监分享和嘉宾访谈呈现品牌文化。这场直播在天猫卖出上千万元,销售转化也是全平台中最高的。

这解释了为什么这些品牌会把天猫作为主阵地。对中高端服饰品牌来说,问题不是哪里流量更大,而是谁的流量更精准。它们面对的是一批消费更理性、但仍然愿意为品质和审美付费的人群。这些消费者未必继续为国际大牌LOGO支付高溢价,却愿意在面料、版型、设计和服务上寻找更适合自己的选择。

天猫承接的正是这部分人群。

山下有松线上渠道占比超过八成,其中天猫贡献60%至70%;PANE主力渠道同样在线上,天猫占比约85%;个乐、裘真等品牌线上渠道中,天猫占比也超过80%。这些品牌并非没有其他平台,但一个更能集中高消费力人群、也适合品牌表达的平台是必需品。

天猫的优势也不只是高净值用户密度。对这些品牌来说,天猫旗舰店更像一个数字精品店,而不是打折货架。

之禾电商总经理衷弦曾对外表示,高客单价产品要卖得好,关键是用品牌思维做电商。团队会把天猫店铺当作线下精品店来运营,通过陈列和内容传递品牌价值。

之禾在首页、详情页、商品分类等主要流量入口放入品牌历程、新品故事、品牌资讯、产品面料工艺等内容,并在公域投放短视频和图文,持续强化消费者对品牌的理解。

过去七年,之禾没有依靠大幅打折换增长,但天猫排名从400名开外提升到第14名。这是一个值得玩味的对比:当很多品牌在大促期间靠打折冲量时,之禾靠不打折提升了排名。

因此,天猫对高客单国货的价值,不只是提供流量,而是帮助品牌找到愿意为其买单的人。

618对这批品牌来说,也不再只是交易爆发,而是一次高密度的人群筛选和品牌沟通。能在这个节点留下来的新客,往往是未来复购的种子用户。而能被老客继续购买的新品,也会进一步巩固品牌的定价权。

当国产服饰品牌从卖面料、卖设计,进一步走向卖审美和生活方式,天猫也不再只是成交工具,而是把短期大促流量,转化为积累品牌资产的机会。

运动户外热门场景:小众品牌发起品类突围

过去几年,户外成为运动品牌争夺最激烈的增量赛道,国际大牌和大型集团都在加速投入。但越是热门赛道,越不意味着新品牌没有机会。相反,当用户需求继续细分,专业场景和功能面料反而会给新品牌留下切口。

Outopia就是其中之一。今年天猫"618"开卖首日,Outopia成交同比去年翻倍增长,核心系列和今年的新款Astra等产品热卖,速干T恤等爆款单品也实现三位数增长。

Outopia增长的关键不只是因为户外热,而是找到了足够明确的人群。对一个新品牌来说,冷启动阶段需要找到精准用户,也需要让消费者理解一个新品类为什么值得买。

越野跑并不是大众运动,但它的参与者集中,社群黏性强,对装备功能和品牌理念都有更高要求。Outopia早期抓住美利奴羊毛运动打底这个切口,用动态控温、抑菌防臭和排汗散热等复合功能满足山野场景需求。

同时,品牌通过独特的扎染设计,深挖女性跑者需求和自办赛事,建立了区别于传统户外品牌的表达。Outopia于2022年8月入驻天猫,不到半年销售额突破1000万元,后续进入"千星计划"和"户外新势力品牌专项",最终实现年成交破亿。

这部分得益于平台开始对建设趋势品类的重视。天猫户外近两年引入商家超过5000个,今年以来户外新锐品牌成交同比增长六成。

围绕美利奴羊毛、户外鞋靴等品类,天猫不只是引入更多品牌,也在联动核心品牌和权威机构扩大品类心智。以美利奴羊毛为例,天猫联合国际羊毛局、原材料商和品牌落地面向消费者的专业导购标准,并在商品详情页展示,降低消费者对专业面料的理解门槛。

这对高客单价的新品牌尤其重要。运动户外产品往往需要消费者理解材料、功能和使用场景,单靠低价很难建立长期信任。平台把趋势洞察、人群定位、标准建设和线下体验串联起来后,新品牌才更容易把一个小众切口做成可持续品类。

下一个十年,服饰行业的玩法变了

过去十年,电商竞争的逻辑是"流量为王"——谁投流多、谁价格低、谁GMV高,谁就是赢家。代价是商家利润被压缩,原创被抄袭,品牌被低价绑架。

现在逻辑正在改变。真正有产品力、复购力和品牌表达能力的商家,正在重新获得增长空间。他们不再追逐瞬时流量,而是经营长期用户资产;不再依赖打折冲量,而是通过新品和品牌力驱动增长;不再把平台当作卖货渠道,而是当作品牌建设的阵地。

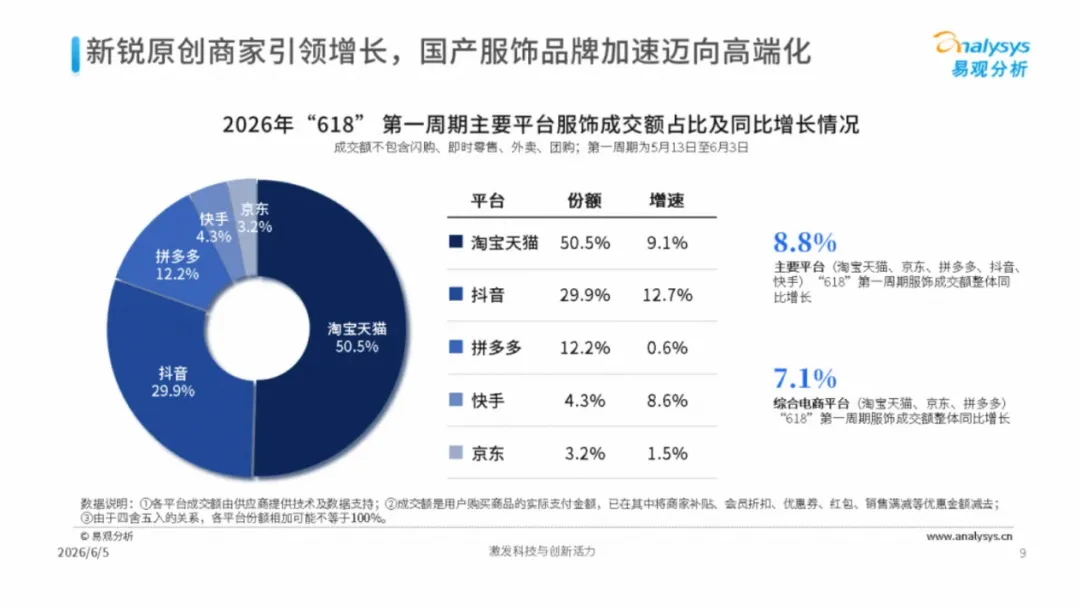

得益于平台商家的理性选择和经营策略转向,今年618期间,淘宝天猫服饰品类成交额,在全电商行业占比过半,增速达9.1%。在绝对占比领先的基础上,还能保持近2位数的高增长。这也表明,服饰作为淘宝天猫的基本盘,优势在持续扩大。

618仍然是集中冲刺的销售节点,但它不再只是清仓和价格战的战场。它正在变成一块试金石——测试谁能在流量退潮后,依然留下利润、复购和品牌心智。

而这,才是服饰行业下一个十年的起点。