核心投资逻辑

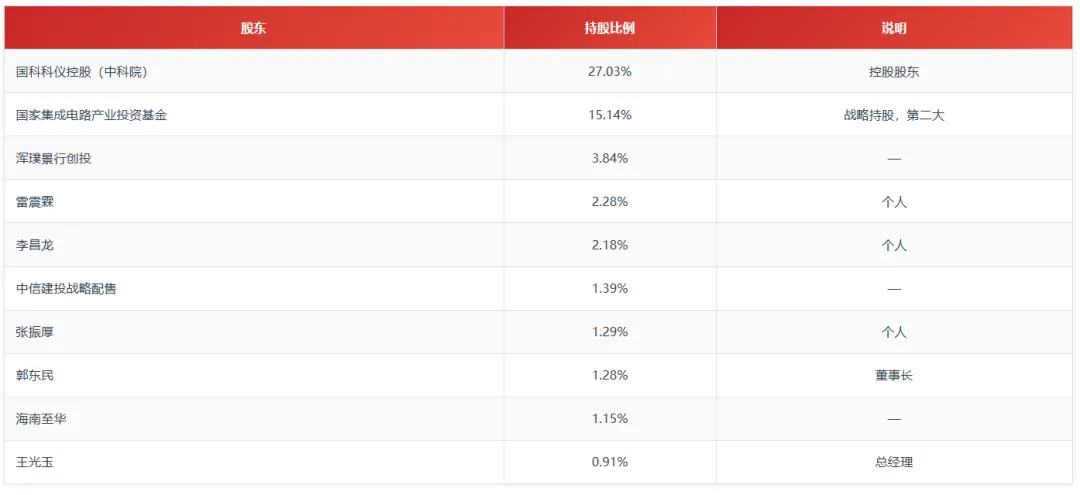

公司定位:中国科学院沈阳科学仪器股份有限公司,起源于1958年中国科学院下属真空科研仪器研制单位,2001年完成企业化转制。公司是中国领先的半导体制造设备核心部件提供商及真空科学仪器设备供应商,主营业务为干式真空泵和真空科学仪器设备的研发、生产、销售及相关技术服务。控股股东为国科科仪控股(中科院系),实控人为中国科学院控股有限公司,国家集成电路产业基金(大基金)持股15.14%,股权结构极为优越。

核心催化1——国产唯一先进制程干式真空泵批量应用:公司是国内唯一在14nm逻辑芯片及128层以上3D NAND实现干式真空泵批量应用的国产企业,也是唯一在清洁、中等、苛刻三类工艺均实现批量应用的国产企业。累计出货超3万台(IC领域超3万台),2024年国内半导体干泵市占率约12.72%,稳居国产第一。已在中芯国际、长江存储、北方华创、隆基绿能、鹏芯微、上海积塔半导体等主流晶圆厂大批量应用,并进入台积电、SK海力士供应链。

核心催化2——大基金第二大股东+中科院背景:国科控股(中科院)持股27.03%,大基金持股15.14%,战略资源倾斜明确。半导体产业自主化与清洁能源转型驱动下,干式真空泵作为集成电路及光伏制造核心设备,迎来国产替代与市场扩容双重机遇。2024年全球集成电路干泵市场规模约125.74亿元,中国大陆约52.11亿元。

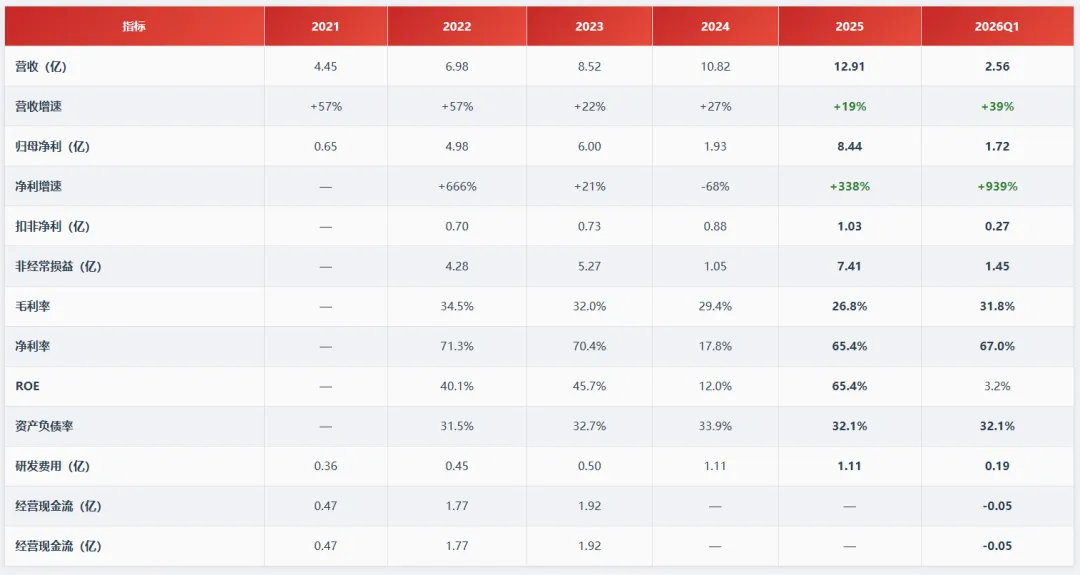

核心催化3——业绩爆发+产能扩张:2025年营收12.91亿(+19.3%),归母净利8.44亿(+337.8%),扣非净利1.03亿。2026Q1营收2.56亿(+38.9%),归母净利1.72亿(+939%),扣非净利2699万(+1374%)。产能达1万台/年,募投项目达产后总产能将达2.65万台。

最新市场数据:最新价105.26元(2026.6.29)、总市值约234亿元、总股本2.24亿股。2025年营收12.91亿(+19.3%)、归母净利8.44亿(+337.8%)、扣非净利1.03亿。2026Q1营收2.56亿(+38.9%)、归母净利1.72亿(+939%)。2026E一致预期净利2.26亿。2027E一致预期净利约3.45亿。

一、公司概况与业务板块

1.1 基本信息

1.2 发展历程

1.3 业务板块——集成电路59%+真空应用设备18%+维修服务11%+零部件6%+光伏4%

1.4 产品矩阵与客户

1.5 客户结构

客户集中度:2024年度第一大客户长江存储、第二大客户长鑫科技,集中度较高。但两大客户均为国内DRAM/NAND龙头,需求确定性极强。2025年客户拓展至中芯国际、鹏芯微、积塔半导体等,集中度逐步改善。

1.6 股东结构

二、核心投资亮点

亮点一:国内唯一14nm级干式真空泵——国产替代最稀缺标的

- 国内唯一在集成电路先进制程实现干式真空泵批量应用的国产企业

,也是唯一在清洁、中等、苛刻三类工艺均实现批量应用的国产企业 - 产品满足14nm逻辑芯片及128层以上3D NAND工艺要求

,技术对标国际巨头(Edwards、Ebara、ULVAC) - 累计出货超3万台(IC领域)

,2024年国内半导体干泵市占率约12.72%,稳居国产第一 - 进入台积电、SK海力士等国际头部客户供应链

,验证国产技术实力 - 全球干式真空泵市场长期由英国Edwards、日本Ebara等外资垄断

,国产替代空间超200亿元

亮点二:大基金第二大股东+中科院系——国家战略级资源背书

- 国科控股(中科院)间接持股27.03%

,国家集成电路产业基金(大基金)持股15.14% - 承担"863计划"、"02专项"(集成电路重大专项)、"04专项"等国家级重大科研专项

- 三个国家级研发平台

:真空技术装备国家工程研究中心、国家真空仪器装置工程技术研究中心、国家企业技术中心 - 服务11项国家重大科技基础设施

(同步辐射光源、粒子对撞机等),技术底蕴深厚 - 打破国外长期禁运

,在科研用MBE设备研制领域积累丰富经验

亮点三:业绩爆发式增长——2026Q1归母净利+939%

- 2025年营收12.91亿(+19.3%),归母净利8.44亿(+337.8%),扣非净利1.03亿

- 2026Q1营收2.56亿(+38.9%),归母净利1.72亿(+939%),扣非净利2699万(+1374%)

- 扣非净利润CAGR 18.79%

(2023-2025),主业增长稳健 2025年毛利率26.78%,净利率65.35%,费用管控成效显著

亮点四:产能大幅扩张——募投项目达产后总产能2.65万台

- 当前干式真空泵产能1万台/年,利用率超90%

- 募投项目干式真空泵产业化建设项目

:年产20040台干式真空泵,达产后总产能达2.65万台 - 高端半导体设备扩产及研发中心建设项目

:H系列干式真空泵扩产,集成泵组系统、大尺寸MBE设备研发 - 新一代干式真空泵及大抽速干式螺杆泵研发项目

:丰富产品线,拓展应用范围

亮点五:半导体+光伏+大科学装置三引擎驱动

- 集成电路领域:

2024年全球干泵市场规模125.74亿元,中国大陆52.11亿元,受益先进制程扩产与国产设备导入 - 光伏领域:

2024年中国干泵市场规模47-57.2亿元,受新增装机高增长及技术迭代带动 - 大科学装置:

国家"十四五"20项大科学装置建设持续释放科研设备订单 - 半导体国产化率提升:

2024年中国半导体设备市场495.5亿美元,连续四年全球最大市场

亮点六:高粘性商业模式+客户复购率80%+

- 维修服务收入占比11%

,设备售后持续服务形成"卖设备+养服务"的盈利模型 - 半导体设备平均更换周期5-8年

,通过客户认证后进入长期采购清单 - 1500+项生产工艺的应用方案数据库

,全方位服务体系

三、财务分析

3.1 五年财务数据概览

关键数据解读:1)2021-2022年净利异常高(6亿/4.98亿)主要系公允价值变动收益等非经常性损益导致(2022年非经常损益4.28亿、2023年5.27亿、2025年7.41亿),扣非净利润增长稳健但绝对额较低(2025年1.03亿);2)2024年归母净利仅1.93亿(-68%),主因非经常性损益大幅下降;3)2025年归母净利8.44亿(+338%)主要系非经常性损益大幅回升(7.41亿),但扣非净利1.03亿仅同比增长17%,反映主业真实增长;4)2026Q1归母净利1.72亿(+939%)、扣非净利2699万(+1374%),主业拐点明确;5)毛利率从2022年34.5%降至2025年26.8%,但2026Q1回升至31.8%,产品结构和价格改善。

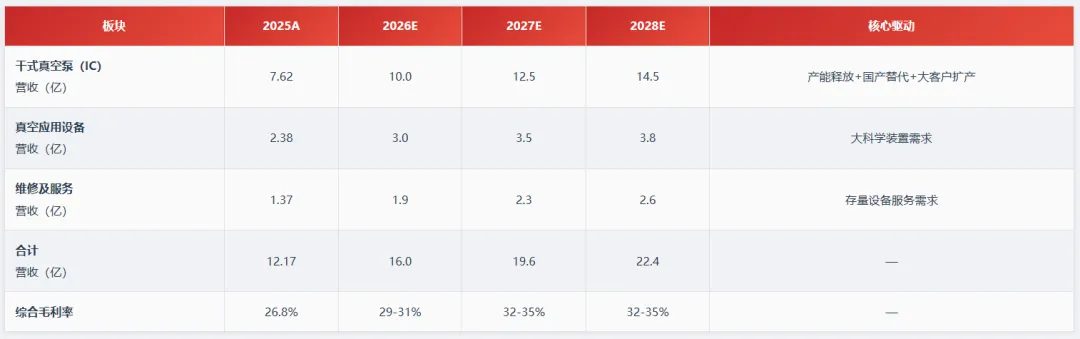

3.2 分部业务趋势(干式真空泵为主)

3.3 资产结构与营运资金

现金流质量:2023年经营现金流1.92亿、2024年1.77亿,收现比近100%,现金流健康。2026Q1经营现金流为负(-0.05亿),属季节性波动(Q1备货+客户回款节奏),全年有望改善。

3.4 非经常性损益分析

重要风险提示:2025年归母净利润8.44亿中,非经常性损益7.41亿(占比88%),扣非净利仅1.03亿。非经常性损益主要来源于持有拓荆科技(688072.SH)等上市公司股权的公允价值变动收益。公司持有拓荆科技1.52%、中科信息0.80%股权。这一部分利润受二级市场股价波动影响极大,不具备可持续性。投资者应重点关注扣非净利1.03亿的真实经营表现。

四、竞争格局与同业对标

4.1 细分赛道竞争格局

五、业绩预测与盈利推演

5.1 核心假设

- 干式真空泵(IC):

2025年7.62亿(+15%);2026E 9.5-10.5亿(+25-38%);2027E 12-13亿;2028E 14-15亿 - 真空应用设备:

2025年2.38亿(+36%);2026E 2.8-3.2亿;2027E 3.2-3.8亿 - 维修及服务:

2025年1.37亿(+76%);2026E 1.8-2.0亿;2027E 2.2-2.5亿 - 综合毛利率:

从2026Q1的31.8%稳步提升至2027年32-35% - 非经常性损益:

2025年7.41亿(主要为股权公允价值变动),2026年预计大幅回落

5.2 三档情景分析(基于2027E扣非净利)

5.3 分业务预测

六、ST风险评估

七、核心风险提示

风险一:非经常性损益占比过高导致利润失真(高)

2025年归母净利润8.44亿中非经常性损益7.41亿(占比88%),主要为持有拓荆科技等股权的公允价值变动 扣非净利仅1.03亿,若以扣非口径计算,当前PE约227x,远超同业 非经常性损益不可持续,受二级市场股价波动影响极大

风险二:估值偏高+北交所流动性折价(高)

当前市值234亿,基于扣非净利PE约227x,远超同业半导体设备公司平均PE(北方华创68x、中微81x) - 北交所整体流动性折价

,机构覆盖有限,估值中枢偏低 上市首日开盘涨276%,短期涨幅巨大,存在回调压力

风险三:客户集中度高(中)

2024年度第一/二大客户为长江存储/长鑫科技,集中度较高 两大客户若因自身扩产放缓或切换供应商,将对中科仪业绩造成冲击

风险四:先进制程验证进展不及预期(中)

公司目前14nm级别已批量应用,但先进制程(7nm及以下)验证仍存在不确定性 国际巨头(Edwards、Ebara)技术实力更强,可能通过降价等方式维持竞争壁垒

风险五:产能扩张风险(中)

募投项目达产后总产能从1万台/年增至2.65万台,扩产幅度巨大 若下游需求不及预期,产能利用率可能大幅下滑

风险六:半导体行业周期波动(中)

2024年半导体设备行业面临一定下行压力,干泵行业增速可能放缓 国际贸易摩擦可能导致关键零部件断供或技术封锁

风险七:股权公允价值波动(低)

持有拓荆科技1.52%、中科信息0.80%股权,公允价值波动影响净利润

八、核心竞争力评分表

九、核心跟踪节点