如何快速获取相关资料?

如何快速获取相关资料?2026中国新能源:光伏“内卷”求生,储能狂飙出海,新能源汽车驶入“淘汰赛”

引言

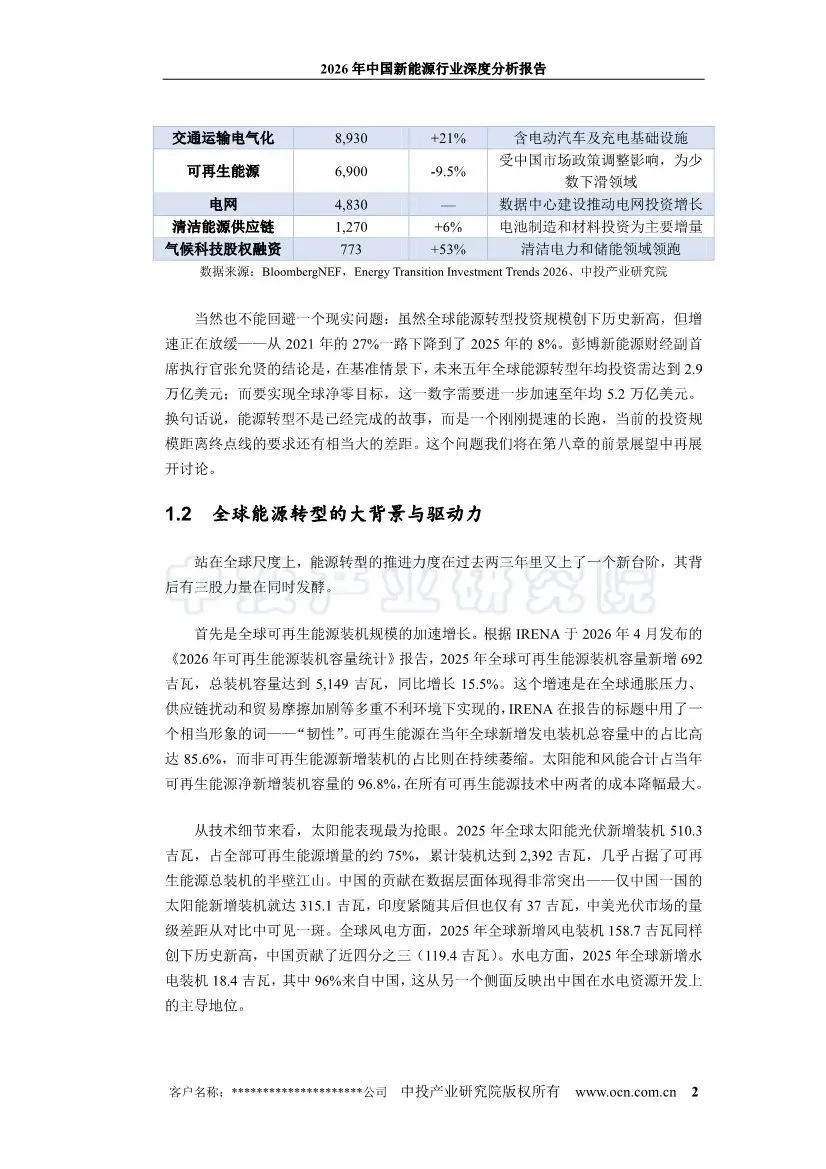

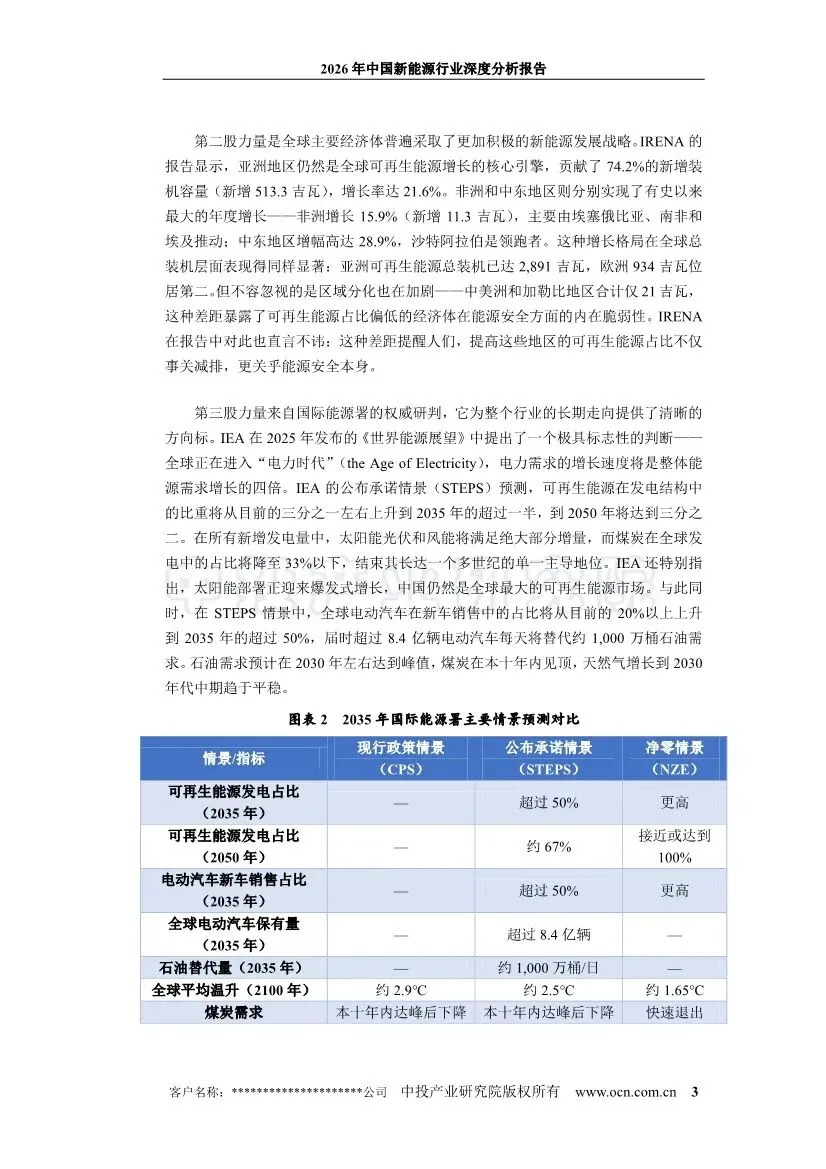

2025年,中国新能源行业交出了一份冰火两重天的答卷。一边是新能源汽车渗透率逼近50%,储能装机量全球领先;另一边却是光伏巨头集体亏损,产业链价格战硝烟弥漫。2026年的新能源战场,不再只是比拼规模,而是关乎生存、技术与全球化的终极较量。本文带你穿透数据迷雾,看清新能源三大赛道的真实底色。

正文

一、光伏:从“规模为王”到“亏本赚吆喝”的残酷洗牌

2025年的光伏行业,堪称“史上最惨烈的一年”。尽管全球前10组件供应商中,中国企业占据11席,出货量高达536GW,但这份光鲜的数据背后,是头部企业的巨额亏损。

价格战与利润黑洞:隆基绿能、晶科能源、天合光能、通威股份四大巨头合计亏损超过300亿元。全产业链价格在“反内卷”政策引导下虽有企稳,但上游硅料价格一度跌至3.5-4万元/吨,毛利率被压缩至12%左右。规模大不代表赚钱多,成了行业最深刻的教训。

技术迭代加速:N型技术已彻底完成对P型的替代,成为市场绝对主流。但技术的快速迭代并未带来超额利润,反而加剧了竞争。

分布式与集中式“竞合”:分布式光伏面临“送出通道”和“消纳压力”的挑战,而集中式光伏的“老大难”则是“建好了怎么送出去”。三北地区资源好但远离负荷中心,电网通道成了“卡脖子”环节。未来,两者并非替代关系,而是根据不同场景各司其职:西部大基地,中东部分布式就近消纳。

二、新能源汽车:逼近50%渗透率的“淘汰赛”

2025年,中国新能源汽车销量达到1649万辆,渗透率高达47.9%,每卖出两辆车就有一辆是新能源。但这辉煌数据的另一面,是车企间的“冰火两重天”。

格局分化加剧:比亚迪以460.24万辆的销量稳坐头把交椅,但增速放缓至8%。吉利、奇瑞紧随其后,而新势力阵营则剧烈洗牌。零跑凭借高性价比销量翻倍,小米首年交付即破40万辆,而曾经的头部理想汽车却跌出新势力前三。

动力电池“双雄”松动:宁德时代和比亚迪合计占据国内65%的市场份额,但市占率双双出现下滑。二、三线电池厂如国轩高科、亿纬锂能正在加速追赶,市场集中度出现松动迹象。磷酸铁锂凭借成本和安全性优势,市场份额已扩大至81.2%,三元电池空间被进一步挤压。

出口成为新引擎:2025年汽车出口709.8万辆,连续三年全球第一,其中新能源汽车出口261.5万辆,同比增长一倍。出口产品也从过去的低价车向30万元左右的中高端车型转型。

三、储能:从“跟跑”到“领跑”的百吉瓦时代

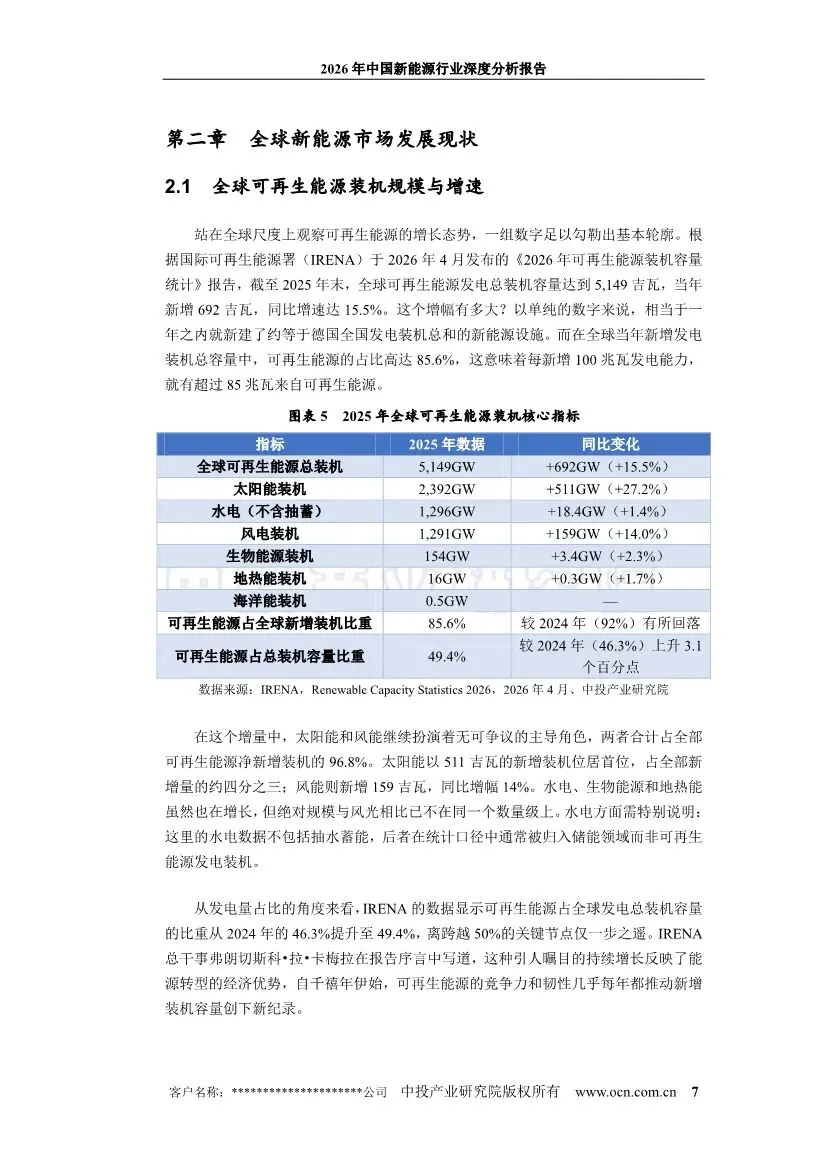

2025年,全球储能新增装机首次突破100GW,中国更是以占全球新增58.6%的份额,连续四年位居全球首位。

新型储能崛起:中国新型储能累计装机达到144.7GW,较“十三五”末增长了45倍,在全球市场占比首次过半。独立储能成为第一大应用场景,商业模式日益成熟。

“一超多强”格局:全球储能电池出货量中,中国企业占比持续超过90%。宁德时代以121GWh的出货量连续五年全球第一,但亿纬锂能、海辰储能等企业也在快速追赶。

出海加速:2025年中国储能企业新增海外订单规模达366GWh,同比增长144%。海外市场的高景气度和相对合理的价格空间,成为企业维持盈利的重要支撑。

结语

2026年的中国新能源行业,正从“量的积累”转向“质的飞跃”。光伏行业正在经历痛苦的产能出清,新能源汽车进入残酷的“淘汰赛”,而储能则迎来了从规模化向市场化发展的关键一年。谁能在这场大变局中活下来并活得更好?答案或许在于:技术领先、成本控制、全球化布局以及穿越周期的战略定力。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。