当下一个极具共性的行业现象,正在国内外同步显现:无论是欧美、日本等深度老龄化发达国家,还是我国,传统养老机构整体呈现结构性收缩,普遍陷入入住率偏低、运营成本高企、盈利微薄甚至持续亏损的困境。大量老年人即便居家度日辛苦、照料吃力,也主动排斥入住养老院,不到失能失智、无人照料的绝境,绝不会选择机构养老,核心症结集中在收入水平有限,难以承担长期高额养老服务费。本文剖析这一趋势成因,预判国内养老长期演化路径,并提出体系化破局方案。

一、全球养老机构收缩趋势的深层成因评析

(一)行业经营天生矛盾:收费高、利润薄,进退两难

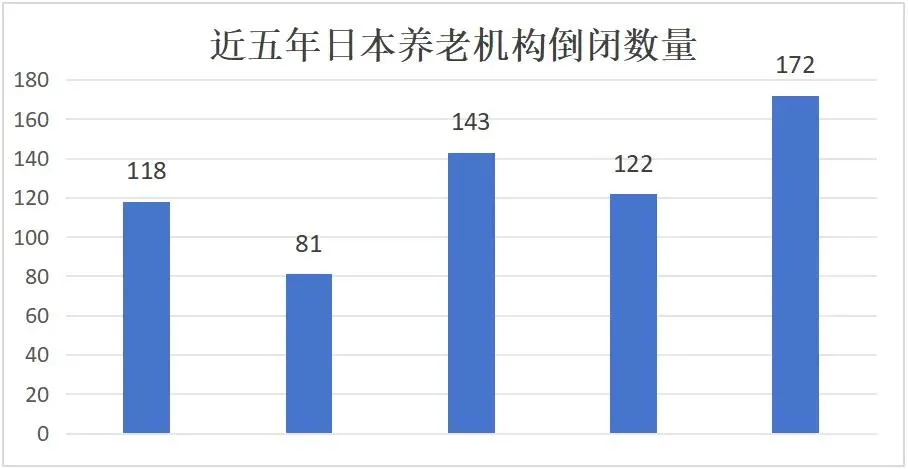

养老机构属于重投入、长周期、强人力、低毛利行业,天然存在成本刚性。场地租金、设施运维、水电能耗、医护耗材持续上涨,护理员用工成本占到总运营成本五成以上,护理岗位强度大、社会认可度低、流失率居高不下,进一步推高用人开支。为覆盖成本,民办养老院月收费普遍在 4000-8000 元,失能特级护理费用更高;但普通老年人养老金收入有限,多数家庭无力长期负担,直接压制入住意愿。机构若降价揽客,极易陷入亏损;维持定价,又面临床位空置,形成收费高住不起、降价经营亏不起的死循环。放眼海外,美国近年数百家养老院破产关停,英国、日本大量中小型养老介护机构连年亏损倒闭,根源同样是收支失衡、人力缺口、付费能力不足三重压力叠加。

(二)观念+情感双重排斥,机构养老沦为 “兜底选项”

中国人根深蒂固 “居家终老、养儿防老” 的传统认知,很多老人把入住养老院等同于被子女抛弃;子女也普遍背负舆论压力,送长辈进机构容易被贴上 “不孝” 标签。从全球规律来看,发达国家机构养老占比也持续下行:美国65岁以上老人入住养老院比例不足4%,荷兰从9%回落至7%以内,居家养老始终是全民首选模式。老人眷恋熟悉的居住环境、邻里社交与家庭氛围,即便居家照料条件简陋,心理归属感也远优于陌生养老院。

(三)供需结构性错配,进一步拉低机构整体入住率

市场两极分化严重:公办普惠养老院床位紧张、排队数年一床难求;城郊民办高端、普通养老院空置率过半。高端机构定价超出大众承受力,低端机构环境简陋、护理不规范、医疗配套薄弱,老人不愿入住;行业盲目扩张床位,却没有匹配大众普惠价位的中端服务,供给和真实消费需求完全脱节。

(四)付费体系支撑不足,长期照护保障存在短板

多数老人仅依靠基础养老金过日子,没有长期护理保险兜底,一旦失能,大额照护开支会给家庭带来沉重负担;商业养老险普及率偏低,无法对冲机构养老支出压力,这是老人宁可居家苦熬,也不愿入院最核心的经济根源。

二、国内养老体系未来演化方向预判

我国既定 “9073” 养老格局(90% 居家养老、7% 社区依托养老、3% 机构专业养老)不会颠覆,未来十年养老行业将呈现四大清晰演化趋势:

机构养老持续收缩定位,只做刚需兜底养老机构不再追求规模化铺床位、扩张总量,逐步收缩转型,聚焦重度失能、失智、高龄独居、特困兜底老人专业长期照护;活力自理型老人机构入住占比持续走低,机构彻底褪去 “大众养老主流模式” 定位,变成特殊群体兜底补充。中小亏损民办养老院加速出清、并购整合,行业集中度缓慢提升,粗放扩张时代终结。

居家社区养老成为绝对主流,承接绝大部分养老需求居家养老仍是绝对主体,社区嵌入式养老全面普及。依托15分钟养老服务圈,社区日间照料中心、老年食堂、上门助浴助医、康复陪护、家庭养老床位成为标配,把专业护理服务送进老人家中,解决居家缺照料、缺应急、缺医疗的痛点,匹配绝大多数老人居家终老的意愿。

价格分层愈发清晰,普惠养老成政策核心抓手政府加大普惠养老补贴、土地税费优惠,引导机构推出平价普惠床位,遏制养老收费无序上涨;高端养老社区、康养公寓面向高收入群体市场化运营,两极分化格局固化,中端普惠供给补齐短板,适配不同收入老人的支付能力。

医养深度融合+智慧养老普及,解决核心痛点养老与社区医院、康复门诊、慢病管理绑定,破解养老院 “看病难” 短板;跌倒监测、生命体征智能设备、一键呼救、远程问诊规模化落地,用数字化降低照护人力成本,缓解居家安全隐患,压缩机构不必要的刚需。

三、破解行业困局、完善养老体系的可行出路

(一)补齐资金保障,降低大众机构养老付费压力

稳步扩大长期护理保险试点覆盖面,将失能照护费用纳入报销范围,减轻家庭大额支出负担;对低保、特困、低收入高龄老人发放养老服务补贴,兜底基础照护开支;鼓励适配型商业养老保险普及,构建 “养老金+长护险+商业养老险” 三层付费体系,从根源解决 “住不起” 难题。

(二)重心转向居家社区,构建家门口养老服务网络

推进老旧小区适老化改造、家庭适老化改造补贴政策落地,普及家庭养老床位;大力发展 “社区+物业+养老” 模式,常态化提供助餐、上门护理、紧急陪护、定期体检;完善社区日间托管,白天托管照料、晚上回家居住,折中兼顾居家情感需求与专业照护优势,分流机构入住压力。

(三)优化养老机构定位,提质控本、走差异化普惠路线

不再盲目新建大规模养老院,存量机构转型升级:公办机构保普惠、保兜底;民办机构细分赛道,专攻失能失智专业照护,压缩闲置床位、精简低效开支;政府通过场地、租金、运营补贴,引导民办机构投放普惠床位,平衡营收与定价,破解 “价高空置、价低亏损” 矛盾;完善护理员薪酬、职称、晋升体系,缓解用工短缺难题。

(四)扭转社会认知,多元模式破除单一养老偏见

官方科普多元化养老理念,消解 “住养老院就是不孝” 的陈旧观念;倡导子女居家照料补贴、喘息服务,减轻独生子女家庭赡养压力;鼓励邻里互助、乡村互助养老,丰富养老选择,既尊重居家养老情感需求,也让有需要的家庭理性接纳机构专业照护,不再两极对立。

(五)政策规范行业,避免无序内卷与野蛮生长

建立养老服务分级评价、收费监管机制,整治虚假宣传、服务缩水、乱加价乱象;规划层面统筹床位总量,避免区域盲目重复建设;引导社会资本理性入局,鼓励连锁化、品牌化运营,依靠精细化服务实现微利可持续经营,推动养老产业回归民生属性,而非暴利赛道。

结语

全球养老机构收缩不是养老需求萎缩,而是养老模式回归理性。机构养老本就不是全民最优解,只是特殊群体兜底方案。我国养老破局的核心,不是强行推高养老院入住率,而是正视老人支付能力、情感诉求与家庭现实,夯实居家基本盘、做强社区支撑、机构精准兜底,搭建价格可负担、服务可触及、情感有依托的多层次养老体系,才能真正实现老有所养、老有所安。