今天起,详解梳理铝产业链各环节供需、价格、趋势。计划分3-4期。

先说结论:

一、铝土矿方面,长期保持景气度。进口矿,由于对外依赖度较高且几内亚资源民族主义抬头、经济意识觉醒,后期铝土矿供给稳定性、成本不确定性增加;对国内矿而言,面临重大机遇,价格企稳,资本性投入将持续增加。

二、氧化铝方面,中短期产能过剩,价格持续承压。属于三重因素叠加,随着国内外新增产能投产,氧化铝产量将逐步释放,供给宽松;但需求端电解铝产能天花板迫近,增长空间有限,氧化铝已进入产能过剩局面:同时铝土矿供给面临进口矿不稳定性重大影响。后续非冶金铝应用领域延伸将是重要方向。

三、电解铝,4500万吨天花板长期维持,行业核心地位、话语权不言而喻,长期景气。属于最成功的宏观调控、供给侧改革。

后续压力在于,环保能耗合规监管,需要关注环保创A、能耗标杆值占比达到90%,否则面临停产。

后续继机遇在于,环保、能耗改造升级领域资本性支出,如500KVA电解槽、预焙阳极等等。

四、铝加工行业,产品盈利分化,高端化是趋势。铝棒等等低附加值产品微利,动力电池铝箔、汽车轻量化板材、工业型材、航空航天等高端领域加工费维持在15000元/吨。

五、政策端,主要为《铝产业高质量发展实施方案(2025—2027 年)》《重点行业节能降碳改造攻坚三年行动计划》。

突出铝土矿,增储上量;氧化铝严控新增产能,挂钩能耗、环保、配套铝土矿、铝矿石不得为一水硬铝、赤泥综合利用;电解铝则强调环保创A、能耗标杆水平占比提升、节能降耗改造。

————正文 分隔线————

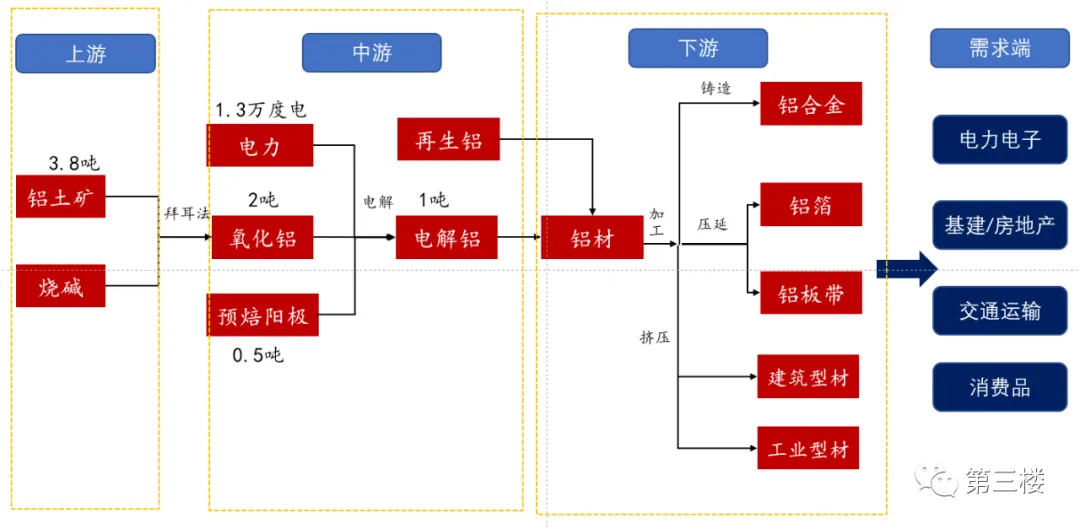

铝产业链行业分析报告——之铝土矿、氧化铝

铝产业链主要为“铝土矿-氧化铝-电解铝-铝制品”。从开采得到的含铝矿石中制备得到氧化铝,然后以氧化铝、烧碱等为原料,用熔盐电解的方式冶炼制取原铝(电解铝),再通过压延、挤压等方式进一步加工成铝带箔、铝型材、铝合金等产品,相关产品主要应用于建筑、交通、电力电子、耐用消费品等下游行业。

铝土矿主要用于氧化铝冶炼,其用量占世界铝土矿总产量的90%以上,根据铝土矿铝含量的不同,生产1 吨氧化铝需要2-2.8 吨铝土矿;氧化铝主要用途可分为冶金级氧化铝(电解铝)与非冶金级氧化铝,其中电解铝消耗量占比约90%,每吨电解铝需要消耗1.92 吨左右的氧化铝。即每吨电解铝需消耗铝土矿3.8吨-5.4吨。

铝产业链的核心是电解铝,电解铝成本大致呈现4:3:2:1结构,即电力40%、氧化铝30%、预焙阳极20%以及其他10%(随着各要素价格变动,不同时期该结构有所变化)。

2、铝土矿行业情况分析

根据阿拉丁数据,全球铝土矿资源分布高度集中,几内亚、澳大利亚、中国、印和巴西为核心供应国,合计占全球储量的60%以上,产量占比超80%。

根据自然资源部数据,截至2023 年底,我国铝土矿查明资源储量7.08 亿吨。

从地域上看,中国铝土矿资源主要集中广西、河南、贵州和山西四省,合计占有全国查明资源储量85%以上。其中广西省占比最高,储量为2.03万吨,占全国铝土矿总储量的30%,广西铝土矿具有中铝、高铁、高铝硅比、低硫等特点,其他矿物含量少,是国内少数能运用拜耳法生产氧化铝的优质铝土矿。

总体而言,中国铝土矿质量一般,98%以上为加工困难、耗能高的一水硬铝石型铝土矿。国内铝土矿呈现以下特点:

(1)国内铝土矿年产量增长有限。2025年全国铝土矿产量7300万吨,与上年基本持平。主要原因,一是铝土矿储量下滑,从2016年—2025年铝土矿储量年复合增长率预计为-3%;二是矿山安全及环保政策趋严,铝土矿开采政策收紧,例如山西部分矿山因安全事故停产整顿,河南部分矿山因环保问题停产,且复产较为缓慢。

(3)低储高产模式,造成国内铝土矿资源保障能力差。国内铝土矿储量、产量以及氧化铝产量占全球比重分别为4%、22%以及54%,国内储量不足以支撑下游生产。从资源保障年限角度看,静态储采比仅为7.6 年,远低于全球75 年的平均水平。

(4)高品位矿石储量的减少,整体矿石品位呈下降趋势。从氧化铝含量和A/S比(铝硅比)来看,各主要铝土矿产地矿石的A/S自2021年以来持续降低,导致氧化铝生产过程中矿石消耗增加,生产每吨氧化铝所需的铝土矿量随之提高。

从地区来看,由于采矿政策的限制,河南铝土矿产量减少,品位下降并不明显。而广西由于拥有丰富的铝土矿储量和较低的采矿产量,其品位下降相对较慢。

然而,由于山西省的采矿寿命长,年度采矿产量大,其品位下降速度较快。贵州的铝土矿储量较高,开采产出稳定,铝土矿中铝含量较高,品位持续平稳下滑。

(5)矿山规模小、开采难度大、成本偏高。广西、云南两省区采矿权平均设计生产规模较高,分别达到了142万吨、121万吨,远高于全国平均的31万吨/年,整体开采规模小。受品位下滑,资源枯竭、开采难度加大等因素影响,国内铝土矿开采成本偏高。

(5)价格走势:整体下行,阶段性回落

2025年上半年,上半年铝土价格呈现“先稳后跌”的态势:一季度初期,市场维持相对稳定,国产矿和进口矿价格均未出现大幅波动;2-3月,受进口矿集中到港、氧化铝企业压减产能等因素影响,矿石价格明显回落;二季度(4-6月),价格继续承压,进口矿从年初的130美元/吨跌至73-74美元/吨,国产矿则因政策调控维持在485元/吨附近,整体市场重心较年初显著下移。

价格下跌的主要驱动因素包括:供应端压力,进口矿增量明显;需求端疲软,氧化铝价格回落,部分企业因亏损减产,采购心态谨慎;政策调控,国产矿开采受限,但进口矿补充充足,抑制价格反弹。

3、进口铝土矿情况

(1)铝土矿进口规模逐年增长,对外依赖程度高。

2025年,中国铝土矿进口量持续攀升,全年累计进口铝土矿2.0亿吨,同比增长26.3%。由于国产矿石开发的相对停滞,中国铝土矿低储高产的模式导致自给率不足问题逐渐显现,中国铝土矿进口依存度(进口量/国产与进口之和)从2015 年的不足40%攀升至2025年的73%。

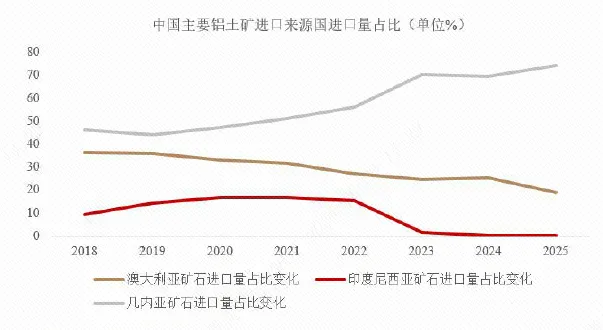

中国铝土矿主要进口来源涵盖几内亚、澳大利亚、土耳其、塞拉利昂等国家。

由于印度尼西亚于 2023 年6月执行铝土矿出口禁令,印尼对中国铝土矿出口断崖式下滑,导致我国铝土矿进口来源结构逐步向几内亚倾斜。

据海关总署数据统计,2025年,几内亚进口1.5亿吨,同比增长35.2%,占进口总量的74.3%;自澳大利亚进口3735万吨,同比减少6.4%,占进口总量的18.6%。

几内亚等非洲中小国家受地缘政治、大国博弈、自身政局长期动荡影响,矿产资源政策、出口政策、铝土矿价格等均面临较大不确定性。如:

2025年5月,几内亚政府一举撤销了50多家外资矿企的许可证,并将这些区域划为国家战略储备区,其战略意图在于通过收回矿区,加大与大型跨国企业谈判话语权或由本国直接主导开发。

2025年7月,推出新航运政策,要求50%的铝土矿出口必须由几内亚国旗船只运输,并成立国有航运公司,旨在掌控矿产出口的物流链条,增强其在各个环节的议价能力。

2025年9月21日,几内亚举行宪法公投,强化国家对矿产资源的控制,并推动资源的本土化加工。

2025年11月,铝土矿出口关税由5.5%上调至10%,同年12月12日起正式征收;强制要求矿企规划氧化铝厂建设;企业需7年内开工氧化铝项目、10年内建成投产,逾期将取消铝土矿出口资质、吊销矿权;同时清理低效闲置采矿许可证。

2026年4月25日落地出口配额细则:全年铝土矿出口总量上限1.5亿吨,较2025年出口量缩减约18%。

(3)各地区对进口铝土矿的依赖程度存在显著差异。

山东、重庆、河北等地的氧化铝厂几乎完全依赖进口矿石,

相较之下,贵州和云南的氧化铝厂主要依赖国产矿石,山西、河南和广西虽仍主要使用国产矿石,但进口矿石的占比有所提升,在国产矿石供应不足时,逐步增加了对进口矿石的依赖。

从全国范围看,进口矿石在全国氧化铝生产中发挥着重要作用。

(4)进口矿石较国产矿石具有显著的生产成本优势。境外铝土矿(如几内亚、澳大利亚、印尼以及马来西亚等国的矿石)类型为三水软铝石,矿石均具有高铝硅比特点,其生产氧化铝所需温度及压力等能耗要求较低,具有明显的成本及产出优势。而中国的铝土矿则为一水硬铝石,矿石表现为低铝硅比,制造氧化铝所需能源消耗高。所需能耗的不同与溶出难度有关,国外三水软铝石只需要140 度-160 度就可溶出,而国内一水硬铝石则需高温250 度-280 度才能溶出。按生产1 吨氧化铝所对应的标准煤消耗量观察,中国铝土矿生产吨氧化铝成本要较境外铝土矿高出至少约0.5 吨标准煤的能源消耗。

(4)进口矿石较国产矿石具有显著的生产成本优势。境外铝土矿(如几内亚、澳大利亚、印尼以及马来西亚等国的矿石)类型为三水软铝石,矿石均具有高铝硅比特点,其生产氧化铝所需温度及压力等能耗要求较低,具有明显的成本及产出优势。而中国的铝土矿则为一水硬铝石,矿石表现为低铝硅比,制造氧化铝所需能源消耗高。所需能耗的不同与溶出难度有关,国外三水软铝石只需要140 度-160 度就可溶出,而国内一水硬铝石则需高温250 度-280 度才能溶出。按生产1 吨氧化铝所对应的标准煤消耗量观察,中国铝土矿生产吨氧化铝成本要较境外铝土矿高出至少约0.5 吨标准煤的能源消耗。

综上,由于对国外进口矿依存程度高,进口矿价格对国内矿联动效应显著,主要供应国几内亚受政局、政策、地缘政治等多方面因素影响,矿石出口量、价格存在较大不确定性。

4、下游产品情况

(1)氧化铝

供需方面,氧化铝产能由紧平衡转至宽松供应,面临产能过剩。年内新增产能1030万吨,2025 年底,我国氧化铝建成产能为11462 万吨,同比增长9%。而需求端的电解铝产能愈发触及“天花板”,产量增速放缓,氧化铝市场由紧平衡转变为供应过剩。

据统计,2025年全球氧化铝产量15049万吨、消费量14733万吨,同比分别增长6.0%和1.9%;中国氧化铝产量9294万吨、消费量8867万吨,同比分别增长8.3%和1.9%,分别占全球产量和消费量的61.8%和60.2%。截至2025年末,全球氧化铝产能利用率为75.6%,中国氧化铝产能利用率为80.9%。

同时,后续规划产能增幅可观,整体供给偏宽松。

国内方面,出于后续获取环评、能耗指标难度攀升的预期,已获资格企业倾向于尽快投产;叠加沉没成本高,建设计划不会轻易终止。据统计,2025 年全球新增氧化铝产能超过2000 万吨,2026 年及远期拟建的新增产能仍有 2740万吨。未来1-2 年全球氧化铝行业呈现供应宽松格局。

国外方面,印尼氧化铝在建及远期规划项目众多,总产能达到1300万吨。 目前印尼规划的氧化铝项目达 11 家,目前进展较快的是是 Borneo Alumina 300万吨,天山铝业200 万吨,锦江集团 450 万吨。

企业 | 产能规模(万吨/年) | 进展 | 项目位置 |

锦江集团 | 450(一期150万吨) | 2021年启动,二期2026年 | 西加里曼丹省 |

天山铝业 | 200(一期100万吨) | 2023年启动建设 | 廖内群岛省 |

华青铝业 | 400 | 规划中 | 苏拉威西省 |

Borneo Alumina | 300(一期100万吨) | 计划2024-2025年 | 西加里曼丹省 |

价格方面,2025年,国内氧化铝行业在供给总量相对宽松的基调下,价格整体走低。上半年,随着山东、河北等地新建产能陆续投产并进入稳定运行期,市场供应增加,氧化铝价格出现较大幅度下跌。2025年,国内氧化铝现货均价为3,221元/吨,同比下降21.1%。国际市场方面,氧化铝价格整体走势与国内基本一致,全年均价388美元/吨,同比下降22.7%。

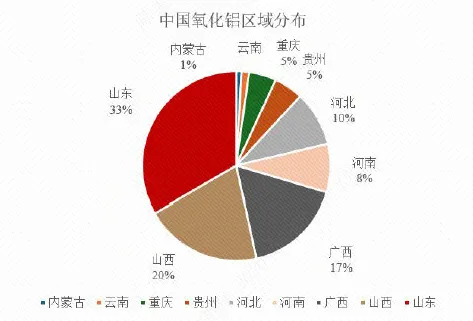

产能分布方面,呈现明显的资源导向特性。

我国氧化铝产能主要依托铝土矿资源而建,传统区域包括山西、广西、贵州和河南省,

山东省则从氧化铝发展之初就依托国外铝土矿资源而迅速扩张,成为全国氧化铝产能最多的区域。随着国内铝土矿供应紧张影响,使用国外矿成为新的趋势,广西等沿海区域氧化铝新项目逐渐出现。

截至2025 年12 月底,山东省氧化铝产能为3390万吨,占全国比重为33%,山西、广西比重依次为20%、17%。贵州省占比5%。

产销分布方面,氧化铝产销分布不均衡。氧化铝和电解铝的产区分布有较为明显的错位,新疆、内蒙、甘肃等电解铝主产区主要依靠山东、山西与河南的氧化铝;云南电解铝厂的原料支持则主要来自广西。

从利润角度观察,据SMM,国内氧化铝企业盈利情况从高到低分别为:广西国产矿>贵州>山西国产矿>山东>河南>广西/山西进口矿。根据行业成本曲线,山西氧化铝企业的生产成本整体处于行业中高位置。

截至2025 年末,中国前15 名氧化铝生产厂商的产能及占比情况如下:

序号 | 名称 | 产能 | 单户产能占比 | 累计产能占比 |

1 | 中铝集团 | 2310 | 20.2% | 20.2% |

2 | 宏拓实业 | 1950 | 17.0% | 37.2% |

3 | 信发集团 | 1440 | 12.6% | 49.7% |

4 | 三门峡铝业 | 1028 | 9.0% | 58.7% |

5 | 文丰集团 | 800 | 7.0% | 65.7% |

6 | 东方希望 | 580 | 5.1% | 70.7% |

7 | 博赛集团 | 460 | 4.0% | 74.8% |

8 | 国家电投 | 380 | 3.3% | 78.1% |

9 | 创新集团 | 270 | 2.4% | 80.4% |

10 | 天山铝业 | 250 | 2.2% | 82.6% |

11 | 鲁北集团 | 200 | 1.7% | 84.3% |

12 | 南山集团 | 170 | 1.5% | 85.8% |

13 | 香江集团 | 140 | 1.2% | 87.1% |

14 | 其亚集团 | 140 | 1.2% | 88.3% |

15 | 柳林森泽 | 130 | 1.1% | 89.4% |

合计 | 10248 | 89.4% | 89.4% | |

国内总产能 | 11462 | 100.0% |

行业趋势趋势方面:可以预见,未来氧化铝行业的能效环保水平将得到系统性提升,海外矿将继续占据主导地位。华北产能具备迁移的可行性,南方省份和港口城市的产能占比将有所提高。在权益铝土矿匹配的要求下,铝企纵向一体化程度将进一步加深。

在生产端,国内氧化铝产能扩张相对有序、平稳,从实际投产的角度来看,除市场价格刺激、矿石供应偏紧等状况外,整体配套电解铝需求是投产的重要动力,氧化铝企业改扩建和挖潜改造是扩张产能、提升利用率的重要方式。

在消费端,氧化铝需求量主要由电解铝产能决定,电解铝行业经历2018 年的规范清理后产能相对稳定。氧化铝的需求增量或将进一步向非铝应用领域延伸,比如氢化铝(氢铝)、刚玉、高温煅烧氧化铝粉(高温煅烧粉)、勃姆石、拟薄水铝石以及球形氧化铝等细分领域。加上特种氧化铝需求的上升,应用在高端领域的特种氧化铝在耐火材料、陶瓷、催化剂、半导体等领域的需求持续,这些新兴应用场景的拓展将为氧化铝市场注入新的增长动能。

在资源综合利用方面,提升矿产资源综合利用水平,推进共伴生矿产资源的综合开发和高效利用,对于发展循环经济和建设节约型社会有十分重要的意义。随着技术的不断进步,优化赤泥选铁的技术工艺,加强赤泥提取稀有金属(如钪、镓)的产业化研发,提升资源附加值,实现赤泥的合理化利用具有必要性。

综上,氧化铝方面,中短期产能过剩,价格持续承压。

属于三重因素叠加,随着国内外新增产能投产,氧化铝产量将逐步释放,供给宽松;但需求端电解铝产能天花板迫近,增长空间有限,氧化铝已进入产能过剩局面:同时铝土矿供给面临进口矿不稳定性重大影响。

后续非冶金铝应用领域延伸将是重要方向。

铝土矿方面,长期保持景气度。

进口矿,由于对外依赖度较高且几内亚资源民族主义抬头、经济意识觉醒,后期铝土矿供给稳定性、成本不确定性增加;

对国内矿而言,面临重大机遇,价格企稳,资本性投入将持续增加。