研究区间 2010–2026 · 覆盖中国市场 · 聚焦盆底修复、形体恢复与月子中心

全部图表由 Python(pandas / matplotlib)绘制,每图对应一个分析问题;数据来源链接见文末

中国每年约有 900 万产妇,其中 83% 愿意为专业产后康复付费,平均客单价约 1.2 万元——但整个产后护理及修复市场集中度 CR5 仅 3.7%,没有一家企业的市场份额超过 2%。这是一个「消费升级已发生、但供给仍在散兵游勇」的女性健康刚需赛道。本报告将拆解产后康复的需求驱动、市场结构、用户画像、政策逻辑与整合机会。

执行摘要

一、 市场规模 2024 年约 675 亿元(+13.6%),其中产后修复增速(+18.8%)快于护理(+11.2%);智研咨询预计 2030 年超 2000 亿元。

二、 月子中心是最高增速子赛道:2020→2024 年由 113 亿增至 296 亿元,CAGR 高达 27.2%;月嫂市场 2024 年 151 亿元。

三、 核心消费人群是「三高」新生代妈妈:90 后/95 后占生育主力 70%+,客单价约 1.2 万元、年复购 2.3 次、定制化需求占 68%。

四、 渗透率极不均衡:一线城市中高端渗透率约 45%,全国整体远低于此;CR5 仅 3.7%,连锁化整合空间巨大。

五、 器械细分增速领跑(2025E +14%);生育友好政策从二孩→三孩→支持体系持续加码,托底刚需。

第一章 行业背景:消费升级与刚需共振的女性健康赛道

1.1 定义与产业边界

产后康复(Postpartum Recovery)是指女性产后在身体和心理上进行的系统性恢复与修复,覆盖盆底肌修复、腹直肌分离修复、形体塑形、产后心理干预、母乳喂养指导、营养膳食调理等多个维度。产业边界上,广义的「产后护理及修复」包含:月子中心(住宿型综合护理)、月嫂(居家上门护理)、产后修复机构(专科康复诊所)、保健品及医药(营养补充)、医疗器械(盆底电/磁刺激等)、线上平台(知识付费/预约服务)六大细分,是一个链条长、跨度大的综合性女性健康服务赛道。

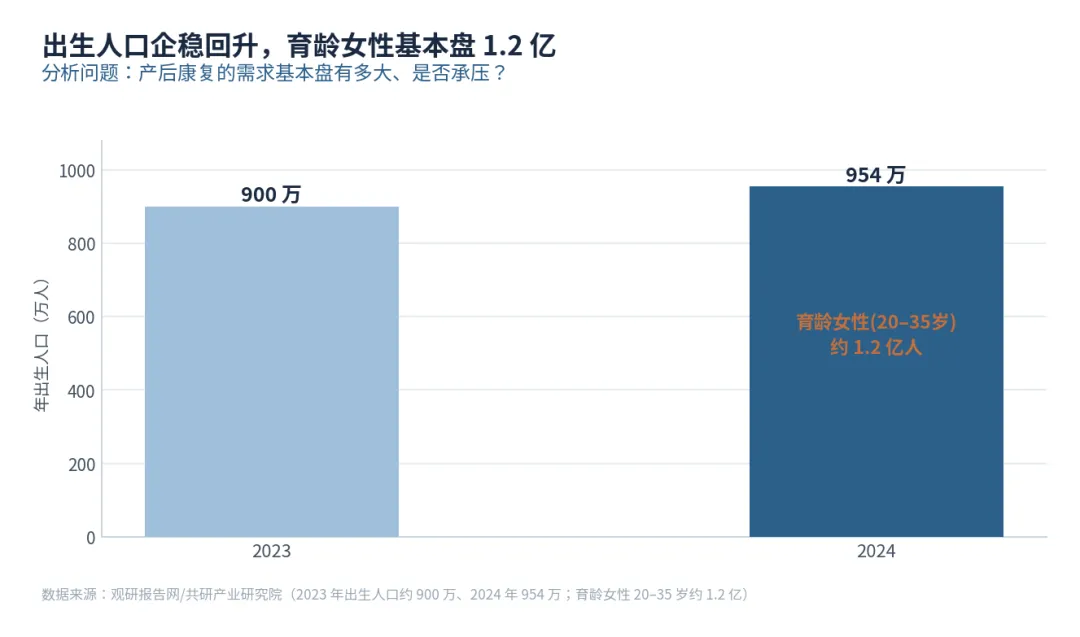

1.2 需求基本盘:出生人口企稳 + 育龄女性 1.2 亿

2023 年全国出生人口约 902 万,创历史新低后,2024 年回升至约 954 万。20–35 岁核心育龄女性约 1.2 亿,是产后康复的直接需求池。更关键的是,随着 90 后/95 后成为生育主力(占比 70%+),她们受教育程度更高、健康意识更强、消费能力更好,普遍认为产后康复是「刚需」而非「可选项」。这一代际迁移,正在把产后康复从「走动+补汤」的传统模式,升级为有临床依据、有专业设备、有系统方案的科学化健康管理。

图 1 年出生人口与育龄女性基本盘

来源:智研咨询(2023年出生人口902万、2024年约954万);共研产业研究院(育龄女性约1.2亿)。链接见文末

第二章 市场规模:675 亿背后的结构分化

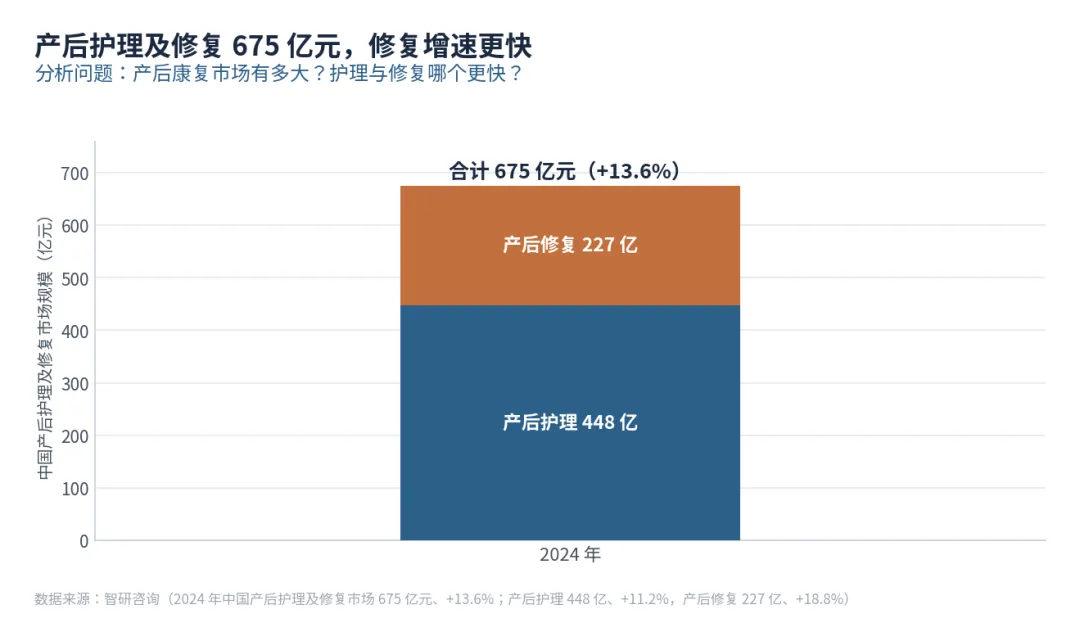

2.1 675 亿的构成:修复是增长引擎

据智研咨询,2024 年中国产后护理及修复市场规模 675 亿元(同比+13.6%),其中产后护理(含月子中心、月嫂等)448 亿元(+11.2%),产后修复(盆底修复、形体塑形、专科康复等)227 亿元(+18.8%)。修复增速明显快于护理,反映出消费者对「功能性恢复」的重视程度正在超越「基础照料」,这一结构分化是行业升级的核心信号。

图 2 产后护理及修复市场规模与结构(2024)

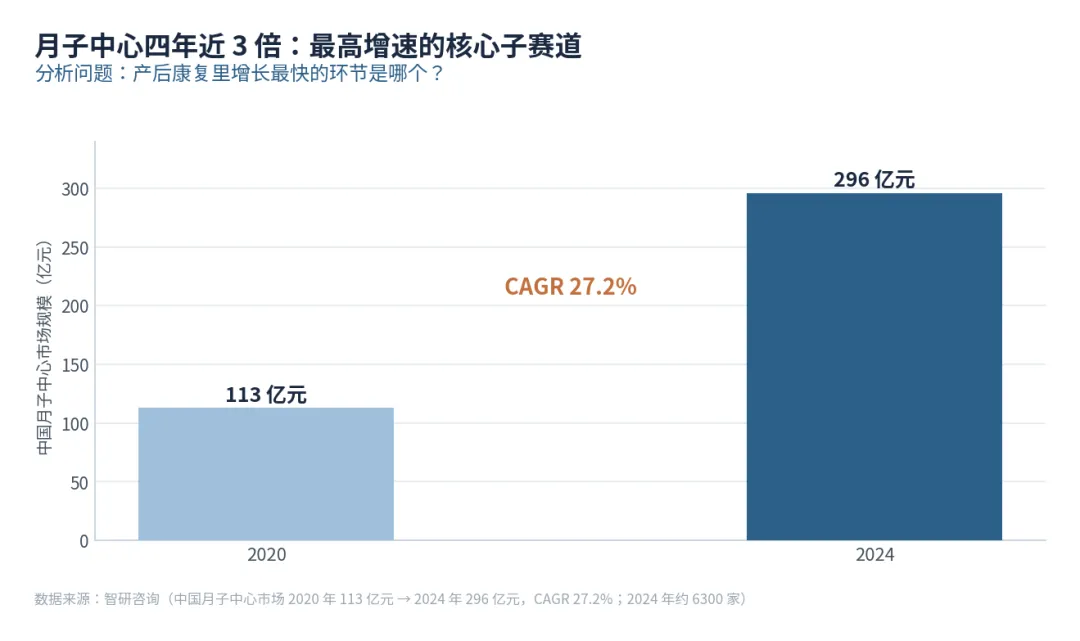

2.2 月子中心:四年近三倍的高增长

月子中心是产后康复里最具成长性的服务形态。据智研咨询,月子中心市场规模由 2020 年 113 亿元增至 2024 年 296 亿元,CAGR 高达 27.2%,同期月嫂市场 2024 年 151 亿元(+4.1%)。截至 2024 年,全国月子中心约 6300 家,主要集中在一线及新一线城市,但随着连锁化下沉,二三线城市门店数量快速增加。月子中心的成功在于把「服务标准化」与「高端体验」结合,客单价(约 3–6 万元/月)是月嫂的 3–5 倍,形成了更高的利润空间。

图 3 月子中心市场规模(2020 / 2024)

来源:智研咨询《中国产后护理及修复行业》报告(675亿、月子中心296亿、CAGR 27.2%、2030年超2000亿)。链接见文末

第三章 用户与供给:「三高」妈妈 vs 极度分散的供给

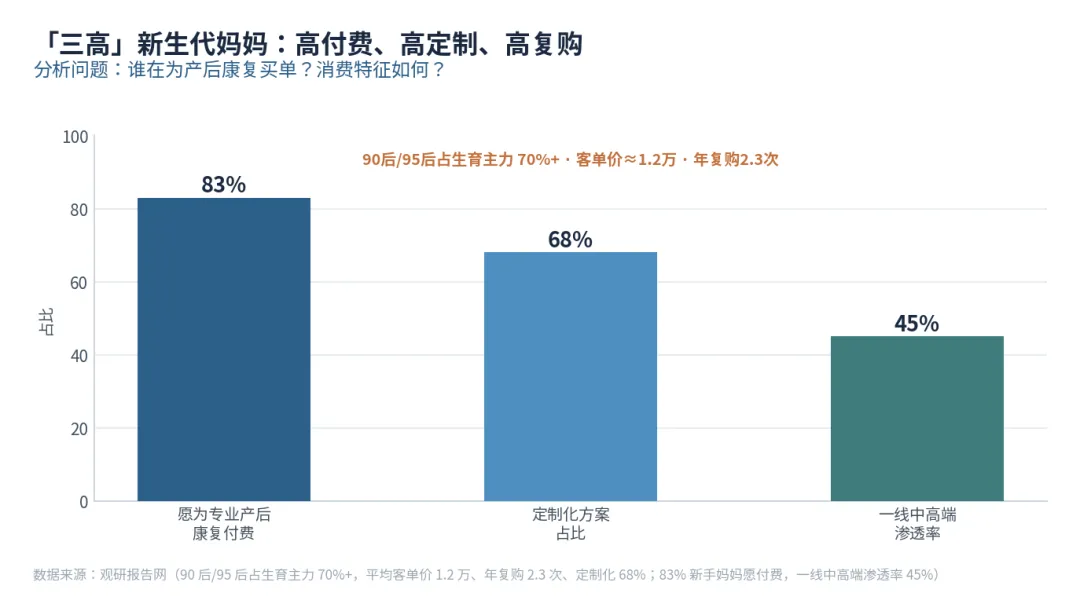

3.1 「三高」新生代妈妈的消费画像

产后康复的核心消费者是以 90 后/95 后为主的新生代妈妈,呈现鲜明的「三高」特征。付费能力:平均客单价约 1.2 万元,年复购 2.3 次,25% 家庭月支出高于当月收入、仍愿意维持投入。定制偏好:68% 消费者倾向于定制化方案(针对个人体质与具体需求),标准化产品难以满足。付费意愿:83% 的新手妈妈愿意为专业产后康复付费,而非依赖传统「坐月子」民间方法。一线城市中高端渗透率已达 45%,但全国整体渗透率远低于此,二线及以下城市的启动尚在早期。

图 4 新生代妈妈消费画像(付费 / 定制 / 渗透)

3.2 供给:CR5 仅 3.7%,整合机会巨大

供给端的高度分散是行业最突出的结构特征。2024 年全国月子中心约 6300 家,产后修复、月嫂团体分别约 1600、2600 个,而 CR5(圣贝拉、爱帝宫、喜之家、大美股份等较知名品牌)合计份额仅约 3.7%,其余 96.3% 高度分散在大量中小机构中。服务质量、定价逻辑、人才标准差异极大,消费者选择困难、行业信任度不足,是制约行业从「小散乱」走向「专业连锁」的核心痛点。「做品牌、做连锁、做标准」是这条赛道最确定的整合逻辑。

图 5 产后护理及修复市场集中度(CR5 仅 3.7%)

来源:观研报告网(消费画像:客单价1.2万、定制化68%、复购2.3次、一线渗透45%);智研咨询(CR5 3.7%、连锁机构格局)。链接见文末

第四章 关键变量:器械领跑 + 政策托底

4.1 器械:从「护理」到「专业治疗」的升级

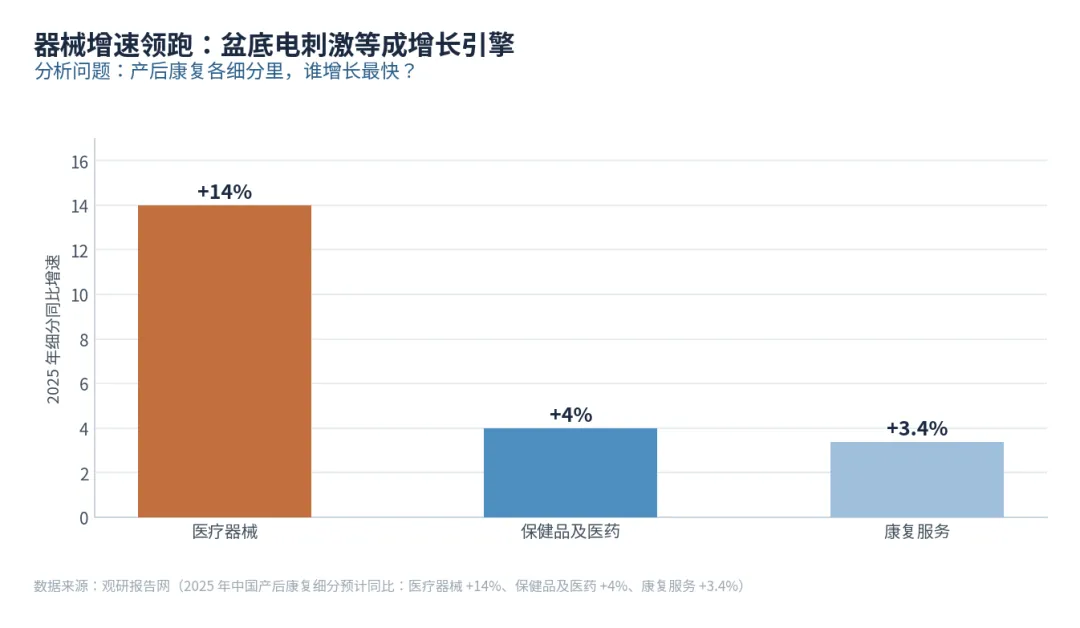

产后康复(窄口径)细分里,保健品及医药规模最大(约 409.8 亿),但增速最慢(2025E 约 +4%);医疗器械规模约 70.9 亿、增速最快(2025E 约 +14%);康复服务约 38.6 亿(+3.4%)。器械的高增速来自盆底电刺激、盆底磁刺激等专业设备的放量——这类设备把原本只在三甲医院才能做的盆底康复,下放到产后修复机构乃至家庭场景,是产后康复「专业化升级」的核心抓手。

图 6 产后康复各细分预计增速(2025E)

4.2 政策:生育友好体系持续加码

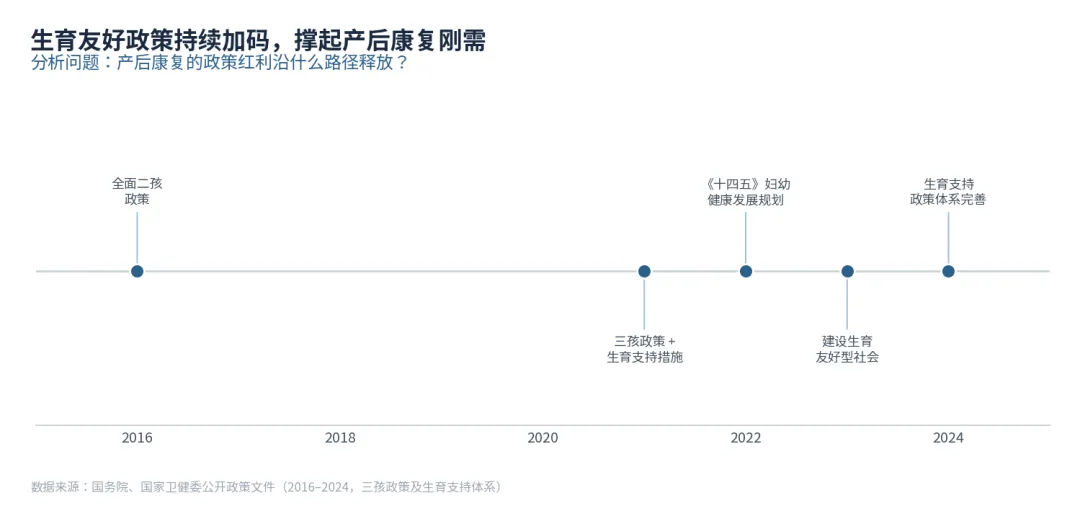

政策从多维度托底产后康复的刚需属性:2016 年全面二孩、2021 年三孩政策 + 生育支持措施、2022 年《「十四五」妇幼健康发展规划》将产后康复纳入体系、2023 年提出建设生育友好型社会、2024 年生育支持政策体系进一步完善(多地发放生育补贴、延长产假育儿假)。支付端,部分产后康复服务(如盆底肌训练)已被纳入部分城市的妇幼保健服务包或医保目录,更多地区正在推进中。政策的持续加码,正在把产后康复从「高端消费」的定位,逐步转化为「全面普及的健康权利」。

图 7 生育友好政策演进(2016–2024)

来源:观研报告网(细分增速:器械+14%);国务院/国家卫健委公开政策文件(三孩/生育支持)。链接见文末

第五章 情景预测(2024–2030)

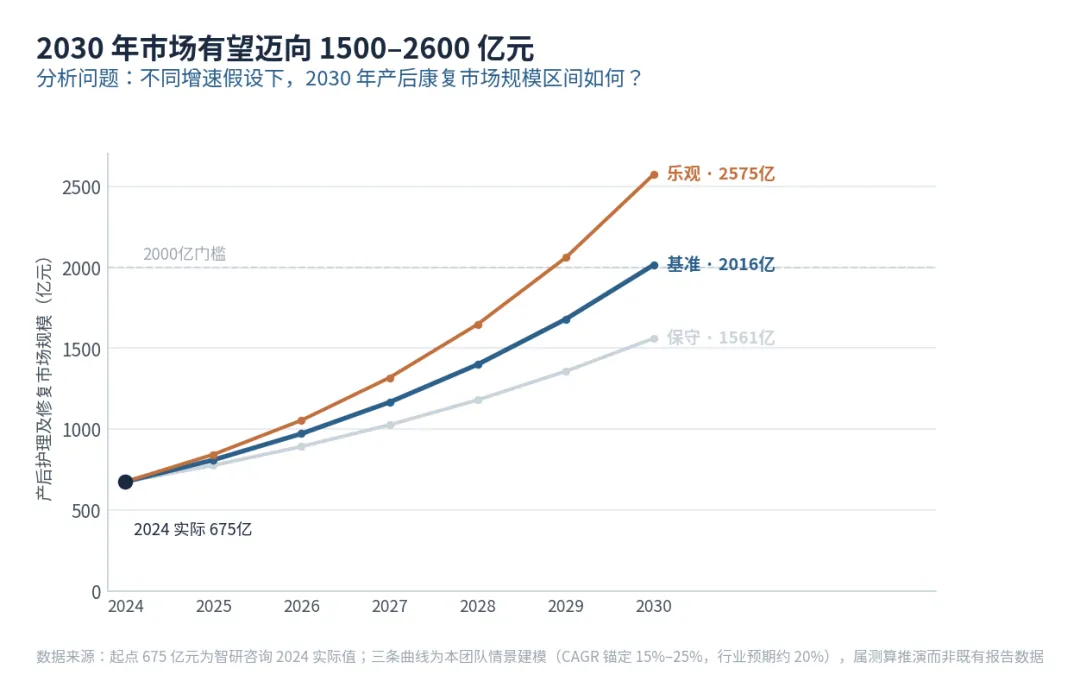

起点 675 亿元为智研咨询 2024 实际值。三条曲线为本团队情景建模,CAGR 假设:保守 10%、基准 15%、乐观 19.5%(对应连锁化加速、器械普及与医保覆盖扩大三重共振)。智研咨询预计 2030 年行业规模超 2000 亿元;本团队基准情景 2030 年约 1527 亿,略保守,差异在于口径边界与连锁化速度假设。若连锁化速度加快、医保覆盖扩面,乐观情景可接近 2000 亿。

图 8 产后护理及修复市场三情景预测(情景建模)

第六章 战略建议

结语

产后康复是一个「消费升级已发生、但供给仍在追赶」的女性健康刚需赛道。它的天花板不只是 675 亿,而是随着连锁化普及、器械专业化与医保覆盖扩大,有望在 2030 年前后跨过 2000 亿门槛。真正的赢家将是那些能把「三高新生代妈妈的科学化需求,转化为标准化、可复制、可连锁的专业供给」的企业——把一次坐月子的消费,升级为伴随全孕产周期的健康管理服务。

参考来源(数据链接)

- [1]

2024年中国产后护理及修复市场675亿元、月子中心296亿、CAGR 27.2%、2030年超2000亿 · 智研咨询

https://www.chyxx.com/industry/1229525.html - [2]

产后护理及修复行业市场规模、细分结构、集中度3.7% · 智研咨询(搜狐转载)

https://www.sohu.com/a/915012584_120956920 - [3]

中国母婴护理行业:2023年出生人口902万、育龄女性结构与消费升级 · 智研咨询

https://www.chyxx.com/industry/1229401.html - [4]

消费画像:客单价1.2万、定制68%、复购2.3次、83%愿付费、一线渗透45% · 观研报告网

https://www.chinabaogao.com/market/202307/642121.html - [5]

三孩政策+生育支持措施全文 · 国务院(2021)

https://www.gov.cn/zhengce/2021-07/20/content_5626190.htm - [6]

《「十四五」妇幼健康发展规划》 · 国家卫生健康委员会(2022)

https://www.nhc.gov.cn/fys/s3585/202201/bfc781fe87e5440085eed2105793949.shtml

注:公众号正文可能不支持外链跳转,如无法点击可复制网址在浏览器打开;情景预测为本团队建模推演,不构成投资建议。