文:孙绍伟

【大卫财富企业财富治理专栏】全系列总纲+九大续篇之总纲:

加拿大公司持有保险全景白皮书:为什么真正决定财富命运的是“结构”?

分类:企业资产配置 / 跨代传承 / 结构化财富管理

在加拿大复杂的商业财税世界里,运营公司(Opco)或控股公司(Holdco)内累积的留存收益(Retained Earnings),往往是企业主与独立执业专业人士(如医生、牙医)最头疼的“财富结”。

如果将这笔钱留在公司内部做传统投资(如股票、共同基金、GIC),一旦年收益超过 $50,000,就会触发高昂的企业被动投资税(Passive Income Tax),甚至侵蚀小企业享有的低税率额度(SBD)。如果把钱以薪资或分红提取到个人手里,又会立刻撞上加国极高的个人边际税率。

如何打破这个“资本缩水”的死循环?公司持有寿险(Corporate-Owned Life Insurance, COLI)以及相配套的整体健康与资产防御架构,是目前加拿大税法(Income Tax Act)下最核心、最具威力的合规资产避风港。

本文将基于最新的财税与精算合规指南,为您全景复盘企业结构化财富管理的底层税法基石、顶层防火墙设计、日常现金流优化、以及资产绝对防御通道。

一、宏观视角:

为什么资产结构化管理是

顶层必然?

在长期追踪加拿大高净值群体的资产配置过程中,数据清晰地展现出加国顶层精英群体的普遍合规趋势。根据最新披露的高净值案例(High-net-worth cases in action)数据显示,高净值家庭在保单资产配置上的案均保额和保费规模正在经历爆发式跃迁:

案均大额保费(特别是 $500K<$1M以及 $1M<$5M级别的高净值案例)近年来呈现出极其稳健的递增态势。

超大额资产爆发式倍增:

仅在超过 $1,000,000+ 顶级年保费的头部案例中,件数从上一年度的 9宗 瞬间激增至 19宗,其年度注入的总保费规模达到了 $37,209,799,形成了强大的资产化转型共识。

中产及中高净值大案并联:

年保费在 $25 K 至 $999K之间的

主流高净值执业方案达到 969宗。其中:

$100K < $249K 级别的方案达 177 宗;$25K < $99K 级别的高频配置达 717 宗。

千万级财富底盘共识:

截至2026年6月10日,

某公司分红寿险大单总数已达 988宗,

年保费总额突破 1.27亿加元,

总承保覆盖资产高达 33.7亿加元。

这组极具含金量的最新官方数据显示出一个清晰的行业铁律:分红险与隔离基金资产化管理,早已超越了传统“买投资”的窄化认知,而是加国财富阶层合规存放低税率企业加元、进行财富积累(Wealth accumulation)与遗产最大化(Estate maximization)的标准财富结构基础设施。

这组跨越数年、极具含金量的财务数据显示出一个清晰的行业共识:分红险资产化管理,早已超越了传统“买保险”的窄化认知,而是加国财富阶层合规存放低税率企业美元、进行财富积累(Wealth accumulation)与遗产最大化(Estate maximization)的标准财富结构基础设施。

而真正重要的问题,从来不是“买不买保险”,而是:保单资产应该放在哪里?这背后,是一整套精密的企业财富架构逻辑。

二、财税法理基石:

将口语化概念转换为

冰冷的精算代码

一套无懈可击的企业保单持有方案,在法理层面上必须首先满足客观、中立的底层红线。解构其税务规则(Basics: tax rules),核心遵循以下五条铁律:

1. 受益人指定(Beneficiary):

公司作为寿险保单的持有人,通常同时需要指定为保单的唯一受益人

(The corporate policyowner is typically the beneficiary)。

2. 保费的非抵税性Premiums typically aren't tax deductible:

在公司持有架构下,人寿保险的保费在绝大多数情况下不可作为企业日常营运费用在税前进行直接扣除,保费必须由公司的税后盈余美元(After-tax corporate dollars)全额支付。

3. 延税复利特权Tax-advantaged cash value growth:

保单内的现金价值(CSV)只要维持在保单内部,且增长幅度保持在加国法定豁免限额(Within legislative limits / Exempt Test Limit)之内,其资产增值过程享受完全的税收优惠/延税复利增长。

4. 身故赔付的免税属性Death benefit is payable tax-free:

当受保股东不幸身故时,总身故赔偿金(Death benefit)将全额、免税支付给指定的公司受益人。

5. CDA(资本红利账户)的贷记机制:

当私营公司(Private Corporation)接收这笔免税赔付时,其记入公司资本红利账户(CDA)以供未来向股东分发免税红利的实际额度,是总身故赔付金超出保单身故前一刻调整后成本基础(ACB)的净差额部分。

三、购买力杠杆与税务绞杀:

加拿大现行税率矩阵量化精算

核心原因只有一句话:用更低税率的钱,做长期资产配置。

加拿大低廉的企业税率与高昂的个人边际税率之间,存在着巨大的中间“资本顺差”。我们以魁北克省(Quebec)现行法定税率(Assumed tax rates)进行精算复盘:

企业积极营业收入税率Corporate tax rates:

在小企业低税率额度(SBD)的综合税率降至 11.2%(联邦 9% + 魁省减免后为 2.2%);超过 50 万加元以上部分为 26.5%。

个人最高边际税率Personal tax rates:

发放薪资(Salary)的最高边际税率高达 53.31%;

而提取非合格红利(Non-eligible Dividend)的税率亦高达 48.7%。

1. 年度资金效率对比Annual difference:

假设您的家族企业或医学诊所(MPC)计划连续 20 年,每年向保单注入 $10,000 的保费资产(总保费投资 $200,000):

个人名下购买Individually owned:

要在税后干干净净拿出这 1 万保费,个人必须从公司赚取高达 $21,417.86 的税前收入。20年下来,为了这 20 万的保单资产,个人的现金流耗损将高达 $428,357.20。

企业名下购买Corporate owned:

基于 11.2% 的小企业公司税率,公司在税前只需要赚取 $11,261.26 即可轻松对公支付。20年累计总企业成本仅为 $225,225.20。

公司为了支付同样的 1 万保费,走个人路径需要耗费 $21,417.86 现金流,走公司路径只需耗费 $11,261.26。

每年将节省

2. 被动投资税Passive income tax的无情绞杀

如果企业主不选择保单作为留存收益的避风港,而是直接留在公司账面做传统股票或基金投资,一旦每年产生的综合被动投资收入(AAII)超过 $50,000:

不仅这些投资增值本身要面临加国高达 50.17% 的企业被动投资税(利息/外国红利税率);

而且小企业税率额度(SBD)还将面临毁灭性侵蚀: 超出 $5万 门槛后,每产生 $1 的被动收入,就会削减公司 $5 的小企业低税率额度,强行将您的积极营业税率从 11.2% 逼向 26.5%。

而保单内的现金价值增长,在税法上完全不计入 AAII,享有绝对的豁免权。

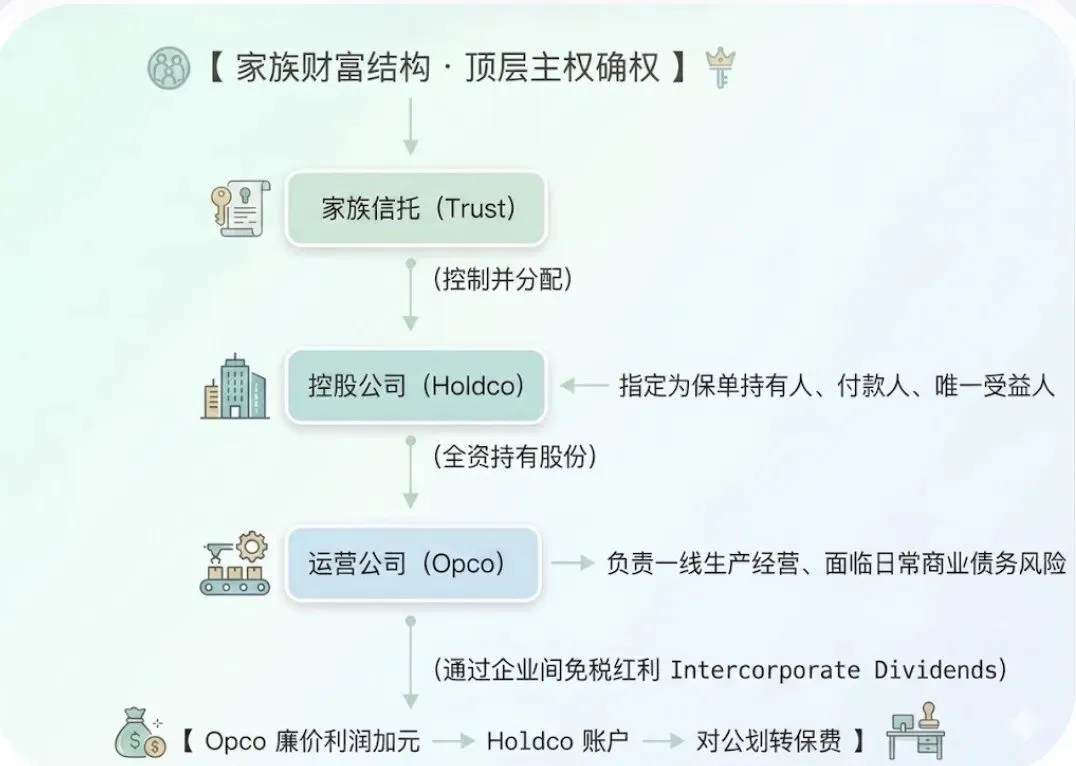

四、顶层隔离:

Opco vs Holdco

谁才是保单的完美归宿?

在财富治理的顶层设计中,我们必须对运营公司与控股公司的功能做出硬性的防火墙区分:

运营公司(Opco):

负责一线生产经营,承担主要的商业法律风险,债权人环伺。

控股公司(Holdco):

不参与任何实际业务经营,专门用于沉淀、管理与保护家族财富。

保单的现金价值(CSV)在法律上属于公司的非流动资产。如果盲目将大额保单直接留在日常经营的 Opco 内部,会埋下两大商业地雷:

1. 债权人风险穿透Creditor Exposure:

一旦 Opco 面临突发商业诉讼或债务危机,保单现金值将直接作为公司资产暴露在债权人面前,面临被强制清算执行的风险。

2. 击碎合格中小企业股份(QSBCS)资格:

现金价值在税法上属于“被动资产”。如果您未来计划出售企业,Opco 账面如果被动资产超标,会导致公司股票直接丧失资格,白白痛失高达 $100多万 的终身资本利得免税额(LCGE)!

?️ 破局方案:大卫财富“三层集团架构”防火墙

由控股公司(Holdco) 作为保单的持有人、付款人以及唯一受益人。

Opco 一线赚取的利润,通过企业间免税红利(Intercorporate Dividends)无税划转至 Holdco。

最后由 Holdco 账户对公支付保费。

完美结果: 实现了商业经营风险与家族累积财富的物理隔离,同时维护了 Opco 被动资产的纯洁度,随时准备打包出售。

五、终局清算大框架:

万税之国的绝对控制权博弈

在所得税法框架下,受保人离世时会强行触发身故时视同处置(Deemed Disposition at Death)规则。税局会假装你在离世前一分钟,把名下所有的全球资产按当天的公平市场价值(FMV)全部变卖,累计增值将合并计入生命最后一年的个人当期普通收入,课以最高达 53.31% 的断头税。

比重税更棘手的,是控制权的真空与资产的流动性休克。高净值家族必须提前布防以下四大终局控制权基础设施:

1. 有遗嘱 vs 没遗嘱(Will):

一旦没有遗嘱离世(Intestacy),法院将直接介入并严格依照各省的法定继承顺序进行刚性分配。

在法院批准遗产管理人(Administrator)之前,公司的银行账户、董事会投票权、资金调拨功能将面临长达数月乃至数年的实质性冻结,企业决策权瞬间瘫痪。

而通过严谨遗嘱指定遗产执行人(Executor),能确保在离世后第一天合规接管投票权,维持企业正常运转。

2. 财产授权书(POA for Property):

假设企业主突发严重车祸或丧失认知能力,你在法律层面上将失去签署合同和调拨资金的能力。如果没有财产授权书,无论是配偶还是子女,都无权动用公司公户的任何一加元,企业面临流动性猝死。只有预先指定合规 POA,才能在发生行为能力丧失时一秒无缝对接。

3. 遗产认证费(Probate Fee)与隐私剥光:

执行人分发普通遗产前必须通过法院的遗产认证(Probate)并交纳 1.5% 不设上限的认证费(以安省为例)。更致命的是,一旦遗嘱进入 Probate 程序,它将自动变成完全公开的公共档案(Public Record),任何竞争对手和债权人都能合规查阅你的资产细节。

4. 双遗嘱与保险信托超车道:

双遗嘱架构(Dual Will Strategy):

专门拟定公共遗嘱处置个人房产,拟定私人遗嘱(Private Will)处置私营公司股份(Private Company Shares)。私营公司股权依法豁免认证,直接绕开 Probate,一举省下数十万认证费的同时,誓死捍卫了家族商业隐私。

保险信托(Life Insurance Trust):

任何留在银行投资账户的现金身故后都会锁死。但人寿保单和隔离保本基金天然具备指定受益人直达特权,理赔金直接跳过遗产池、完全绕开 Probate 认证。若将理赔金精准注入“保险信托”,资产进入信托的防弹衣内,不仅能控速、分步分发给后代,更能在未来子女面临商业官司或重大婚姻破裂(Divorce Settlement)时,提供免疫第三方债权人追索的绝对防御。

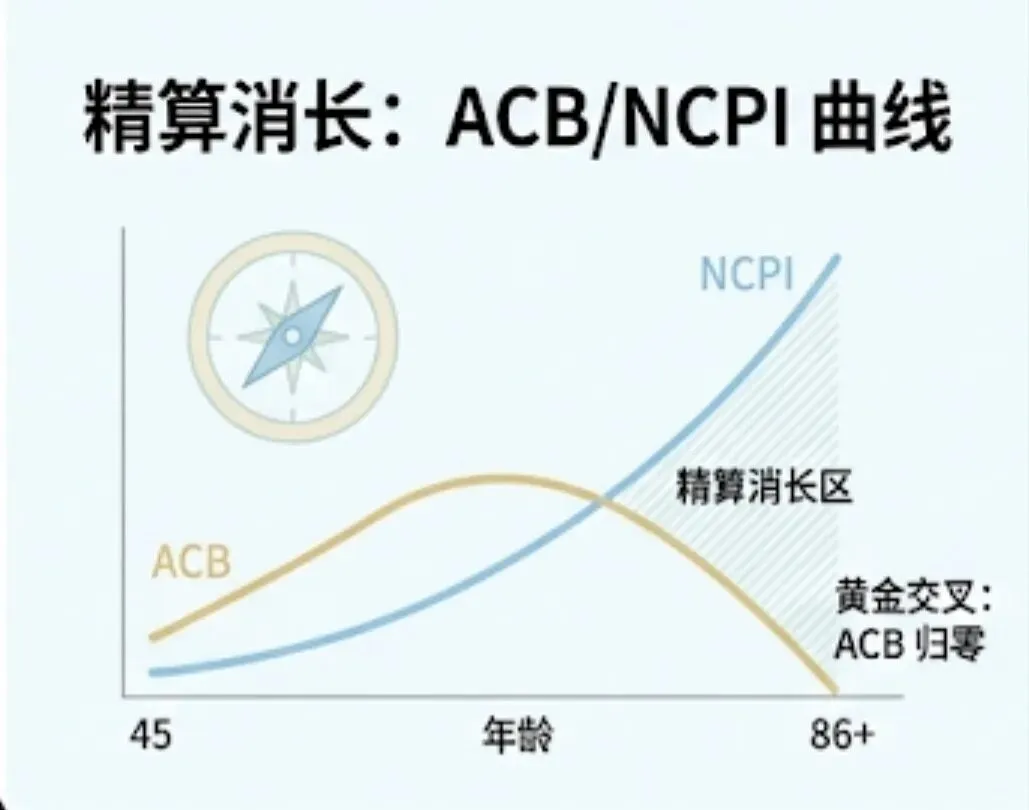

六、精算硬核:

CDA 与 ACB / NCPI 的

消长密码

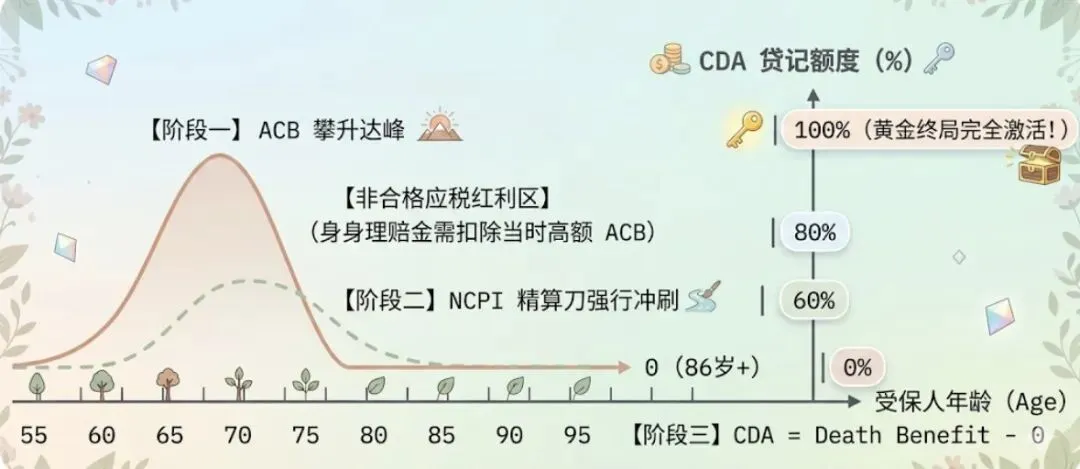

在加拿大企业财富治理的终局清算中,公司收到免税的身故赔付金(Death Benefit)后,要把这笔千万真金白银从法人维度尽可能无税地抽离进私人家庭口袋,必须经过资本红利账户(CDA, Capital Dividend Account)的额度贷记。其核心精算记账公式由加拿大税务局(CRA)刚性锁死:

这套精算矩阵在生命周期中完美历经以下三大演变阶段:

阶段一:保单前期 —— 资本并联与 ACB 达峰

在保单建立的前中期(资产积累爬坡期),企业对公注入的大额保费远高于当期由精算生命表核定的纯保险成本(NCPI)。此时,未消耗的保费资本在保单内部沉淀,推动保单的 ACB 曲线迅速攀升并达到历史峰值。在此阶段,若发生突发性不幸理赔,身故金中必须合规扣除当时高企的 ACB 额度,差额部分记入 CDA 免税开闸,而 ACB 留存部分则需通过普通应税分红路径疏导。

阶段二:保单中后期 —— NCPI 剪刀差与 ACB 强行归零

随着受保人年龄长跨度增长,高龄阶段带来的身故风险导致净纯保险成本(NCPI)呈现指数级暴涨。根据加拿大所得税法的法理穿透红线,每年的实际 NCPI 会像一把无形的精算手术刀,从保单的 ACB 账面大基数中逐年进行强行冲刷与扣除。

这一跨期剪刀差直接导致 ACB 曲线掉头向下、一路俯冲,最终在受保人步入晚年(通常在 85 至 86 岁附近的黄金交叉点)彻底、绝对地归零(Grind down to $0)。

阶段三:黄金终局 —— 100% 资产主权免税清算激活

当受保人步入耄耋之年或寿终正寝时,ACB 已长年锁死在零点。此时我们再次代入 CRA 的官方精算公式,底牌彻底揭晓:

七、财富的活化利用:

现金值提取路径与

高危红线预警

保单里的现金价值(CSV)绝对不是封存的“死钱”。针对企业主或医生业务扩张、退休生活的现金流需求,税法客观提供了三种提取路径,但其财务和税务定性截然不同:

1. 现金值激活的三种路径:

路径 A:保单贷款(Policy Loan)。

直接向保险公司申请合同贷款。其缺点是贷款额度中超过保单 ACB 的部分,会被直接视为公司当年的应税收入(Taxable),且会削减未来的身故赔偿金。

路径B:部分退保提现

(Withdrawal / Surrender)。

直接从保单中部分销户提取现金。这在税法上属于“部分处置”,其增值部分 100% 算作企业当年积极收入课以重税,属于财务下策,极不推荐。

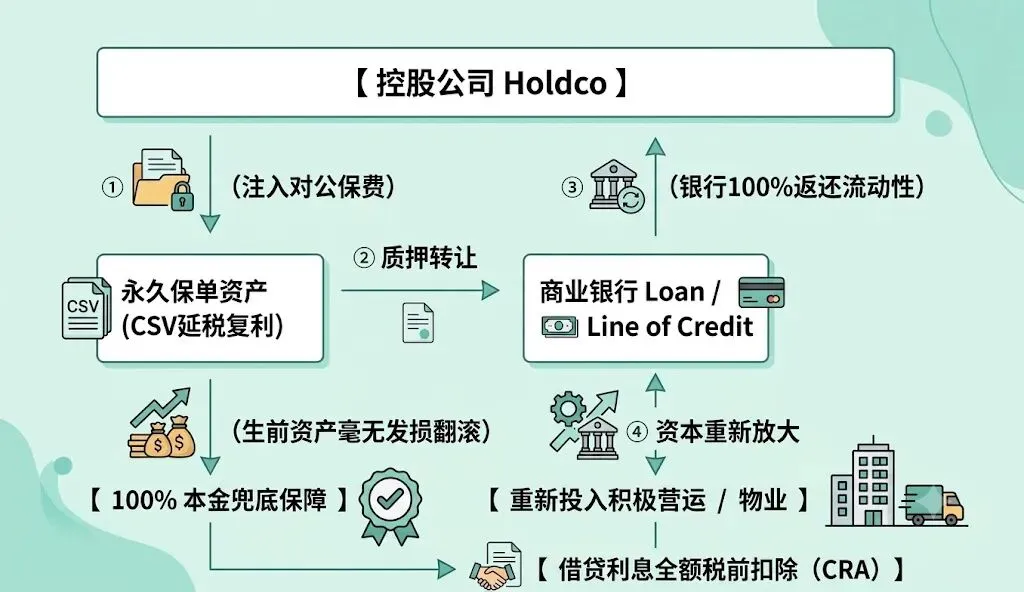

路径 C:银行质押贷款(Collateral Loan / IFA)。

这是目前顶级高净值群体最青睐的资本套利放大器。将保单转让质押(Collateral Assignment)给 Schedule I 商业银行,银行贷出高额信用额度(Line of Credit)。在税务上,这完全不属于应税处置,没有任何所得税。保单在内部毫无发损地享受延税复利增长;而贷出的资金如果重新投入到公司能够产生收入的运营业务(Business Income)或合规投资中,其借款利息还可以全额做企业税前扣除!

2. 高危红线预警:

? 股东福利红线(税法第 15(2) 条):

如果企业主试图公私不分,用公司名下的保单作为担保,自己去借银行的私人贷款来买私人游艇或豪宅。只要该借款跨越了一个公司结账周期且未归还,CRA 将直接启动穿透审计,将借款金额 100% 全额强制计入股东个人当年的应税收入,施以股东福利惩罚课税。

⚡ 关联方保单转让地雷(税法第 148 条):

如果你想把保单随便从 Opco 转到个人,或者在重组时从 Opco 直接转到 Holdco。在非臂距关联交易(Non-arm's length)的显微镜下,税局判定其所有权转移属于视同处置(Deemed Disposition)。CRA 认定的公平市场价值(FMV)往往远远高于其账面现金价值。这种盲目转让不仅会一瞬间触发公司的巨额保单利得税,在接收方个人层面更会被直接定性为应税实物红利(Taxable Dividend in-kind)!

八、家族治理神兵利器:

通过【保险股】

实现多子女完美分产

这是很多高净值家族、多股东合伙企业在进行跨代承袭时,最顶级的一层股权结构设计艺术。

? 痛点场景:

企业主或独立执业医生有两个孩子:

老大极具商业天赋,长年留在公司跟随父母辛苦经营,是全面接班生意、掌控全局的唯一人选;

老二常年在外从事艺术工作,完全不参与任何公司日常经营。如果简单地把公司股份平分给两个孩子,老大辛苦把企业做大,赚取的利润却有一半要作为分红白白分给不干活的老二,极易引发长达几十年的家庭内耗与反目;

如果把股份全给老大,老二又觉得父母偏心,无法实现遗产均等化(Estate Equalization)。

普通资产留在 Holdco 普通股里,根本无法在不改变股权比例的前提下做定向剥离。

?️ 完美解法:

在公司章程中定向增设【保险股】: 大卫财富会联合资深税务律师,对控股公司的公司章程进行合规修改(Articles of Amendment),专门设立一个特殊的独立股份类别:Class L 级保险股(Life Insurance Shares / Tracking Shares),将这类股份定向派发给不接班的老二。

保险股在公司法上具备极强的“三无”追踪属性(Tracking Shares):

❌ 无公司投票权: 绝不干涉、稀释老大对企业的绝对商业管理权与决策主权。

❌ 无日常商业营运利润分红权: 老大长年辛苦赚取的商业留存,与老二完全无关。

❌ 不享有企业未来积极业务增长的资本利得。

但它在公司章程的死锁下,拥有唯一的、至高无上的底层权限:

? 定向免税现金索取权: 老二有权且优先获得公司由于受保人身故、大额保单理赔注入 CDA 账户时的那一笔巨额免税资本红利(Capital Dividend)!

身故发生的一瞬间,大局定格:

老大顺利接管整家价值千万、全速运转、股权纯洁的商业帝国实体;

老二则通过“保险股”在 Holdco 内部定向接住了数百万由保险公司精准空投、全额免税的现金资产补偿。

家庭财富各得其所,完美平衡。

大卫财富结语:

财富管理的终局

拼的是结构

年轻时,大家在商海中厮杀,拼的是收益率,看谁赚得快、赚得狠;

但到了财富沉淀、代际承袭的终局阶段,大家才会发现,

真正决定财富能否安全传过三代的,拼的是结构。

因为,会赚钱,只是惊艳的开始;能够利用低损耗、高免疫力的架构,将财富源源不断、无税穿透地流向下一代,才是真正的财富管理。

公司持有寿险(COLI),本质上从来不是一份简单的理财合同,它是企业资产管理、高级税务规划、家族治理与风险隔离共同交汇后的精算杰作。这篇全景指南只是您看清财富大框架的开始。

由于这背后的财税与精算代码极其庞大,为了帮大家彻底拆解每一个公私跨实体的执行细节,大卫财富近期已在【企业财富治理黑金专栏】中,为您全量孵化并推出了以下 9 大硬核技术续篇,为您层层剥开加国前 1% 顶层家族的传承密码。

?️ 【企业财富治理专栏】全系列续篇大纲索引

? 续篇一:《万税之国的终极博弈:解构加拿大遗嘱、POA、Probate 与保险信托的资产主权控制》

核心概要: 紧接总纲全面落地终局遗产继承处理大框架。深挖无遗嘱真空灾难、Probate 隐私剥光、双遗嘱私人豁免实操,以及如何利用保险、信托等实现跨代资产的“定向追踪与绝对婚前隔离”。

? 续篇二:《资产化时代:为什么说加拿大分红人寿保险是一项高门槛的产品治理结构?》

核心概要: 深度透视第一长线资产包。扒开加国分红巨头百年数百亿分红资金池(Par Fund)底牌,解构精算平准机制(Smoothing)与红利归属法则(Vesting)。揭示《保险公司法》下严苛的 90/10 利益协同机制与法律隔离主权。

? 续篇三:《资本的精准解构:加拿大公司持有万能寿险(UL)的精算套利与主流巨头方案对比》

核心概要: 深度解构另一长线资产包。拆解公司持有万能险(UL)的底层 COI 精算成本(Level vs YRT)与自主投资账户。提供自主投资对抗 50.17% 企业被动投资税的核心选型与主流保险巨头方案对比。

? 续篇四:《高阶拆解:如何利用加拿大保单融资(IFA)实现企业财富的双击套利?》

核心概要: 聚焦长线资产包的活化资融问题。探讨如何通过即期年金资融(IFA)将保单质押给商业银行贷款,在零所得税、不破坏延税复利大基数的前提下,活化千万级现金流,并实现借贷利息全额企业税前扣除。

? 续篇五:《资产重组的隐形雷区:加拿大公司人寿保单所有权变更的“税务绞肉机”与退出安全方案》

核心概要: 聚焦企业中后期可能面临的资产剥离与重组。深度解构税法第 148 条(Section 148)对关联方保单转让(Non-arm's length)的严苛规则。量化演示跨实体瞎转保单所有权如何瞬间触发视同处置重税,并提供重组股份退股等安全退出方案。

? 续篇六:《财富治理的终局艺术:如何通过修改公司章程设立【保险股(Life Insurance Shares)】完美平衡多子女分产》

核心概要: 专为多子女家族定制。解构如何通过预先修改公司章程,设立定向追踪保单资产的【保险股(Tracking Shares)】,实现“经营权归接班子女,免税保单现金精准定向分发给非接班子女”的顶层治理艺术。

? 续篇七:《资产的防弹衣:为什么说隔离保本基金(Segregated Funds)是加国高风险执业人群的‘绝对防御’工具?》

核心概要: 紧接人寿保单资产包,全面巩固资产池的非诉特权。详解各省《保险合同法》赋予隔离基金的债权人穿透免疫特权。解构本金 75%-100% 精算兜底机制,以及如何自带“受益人直达特权”完美跳过法庭遗产认证,构筑起资产的钢铁防线。

? 续篇八:《公私跨实体的合规“羊毛”:如何利用 PHSP 账户将全家高额医疗开销转化为公司税前商业成本?》

核心概要: 转向即期日常省税与现金流优化。量化对比个人用最高边际税率 53.31% 扣税后的美元开销,与公司利用 11.2% 的小企业留存收益对公支付的购买力差距。深度解构税法下私营健康服务计划(PHSP)与健康消费账户(HSA)合规边界,通过合法设置员工福利阶梯(Class of Employees),阳光地将高额健康配额向大股东及高管家族倾斜。

? 续篇九:《隐形的免税财富黑洞:加拿大公司持有重大疾病险(CI)与共有产权(Shared Ownership)深度策略》

核心概要: 专为诊所 MPC 和企业主打造的生前健康资产搬运通道。独家解构企业重疾险理赔金公转私的应税死穴。引入 Shared Ownership 共有产权架构,详细演练如何将全家医疗健保转为公司 100% 税前成本,并在平安退保时将大额企业留存收益全额免税大搬运到个人私人账户。

专业参考资料源:CRA《T4011 Preparing Returns for Deceased Individuals 2026》、RBC Insurance《Corporate Life Insurance School Module 1 2026 Edition EN》、SunLife《Corporate-owned life insurance considerations (2025 Revised)》、Sun Life《Life Insurance Shares Guide》、Sun Life《Life Insurance Transfers: Quick Reference Guide》、Canada Life《High-net-worth Cases in Action & Taxation Basics》

⚖️ 正式免责声明 / Official Disclaimer

【中文合规声明】

本白皮书(包括但不限于正文精算量化模型、图表演练、公私实体跨期资本推演及全系列技术续篇大纲索引)所载之全部资料、财税观点、案例及数据分析仅供参考,旨在进行加拿大高净值企业主与独立执业医生(MPC)阶层在财富治理、延税资产配置与跨代法律确权领域的学术性、框架性探讨,绝不构成针对任何具体个人或商业实体的法律、会计、审计、税务、投资或理财之合规意见或执业建议。

鉴于加拿大税务局(CRA)对公司持有寿险保单(COLI)、非臂距关联方资产流转(如 Income Tax Act Section 148, Section 15 等规则)、企业被动投资税(AAII天平机制)及反避税条例(GAAR 2026最新修正案)的穿透审计与执行具有极高的法理复杂性,且每个家庭与企业的实际股权结构、财务状况、所处省份(如魁北克省现行税率)和税率区间各不相同,读者在付诸任何实际的所有权变更、企业重组、章程修改(如设立保险股)或资产配置行动前,请务必向您的在册会计师(CPA)、税务律师或持牌财富管理专家进行独立的专属双向咨询,并以其出具的最终合规意见书为准。

作者(大卫财富 / David Sun)及发布平台对此文内容的不当使用、直接套用或因主观理解偏差所导致的任何即期或远期税务、法律、经济后果或诉讼损失,不承担任何法律责任。本资料所引用的行业案例数据(High-net-worth cases in action)及第三方精算指南具有时效性,最终合同条款及保障权益均以加拿大各大商业保险巨头(如 Canada Life, Sun Life, BMO Insurance 等)核发的正式法律合同文本为准。

【English Compliance Notice】

The material, quantitative actuarial models, estate planning scenarios, corporate restructuring conceptual frameworks, and indexing guides contained within this White Paper (and all associated columns) are provided strictly for information and educational purposes only. They are intended to illustrate sophisticated corporate wealth management, tax-advantaged asset allocation, and generational wealth preservation strategies within Canada, and do not, under any circumstances, constitute formal legal, accounting, auditing, tax, investment, or financial advice targeted at any specific individual or corporate entity.

Corporate-Owned Life Insurance (COLI) planning in Canada is governed by highly complex provisions of the Income Tax Act, including but not limited to non-arm's length transfers under Section 148, shareholder benefit rules under Section 15, the Adjusted Aggregate Investment Income (AAII) threshold constraints, and the recently enhanced General Anti-Avoidance Rule (GAAR). Because tax brackets, corporate structures (such as provincial SBD variables in Quebec), and unique family dynamics vary drastically, readers are strictly cautioned against implementing any ownership changes, corporate rollovers, or corporate article amendments (e.g., Life Insurance Shares) without first securing independent, qualified, and comprehensive advisory opinions from their own Chartered Professional Accountants (CPA), tax lawyers, and licensed wealth specialists.

The author (David Sun Wealth Management) and the publishing platforms assume no liability or legal responsibility whatsoever for any direct, indirect, punitive, or consequential tax burdens, interest penalties, financial losses, or legal disputes arising from the misuse, misinterpretation, or unauthorized replication of the concepts outlined herein. All HNW statistical metrics and actuarial data points referenced are subject to chronological legislative adjustments; ultimate coverage guarantees and policy mechanics are strictly bound by the precise provisions of the final legal contracts executed with the respective primary Canadian life insurance carriers.