《2026户籍重构白皮书·社保重构番外③:同样的钱,为啥别人退休金多2000?》

临在如如|意义重塑系统架构师

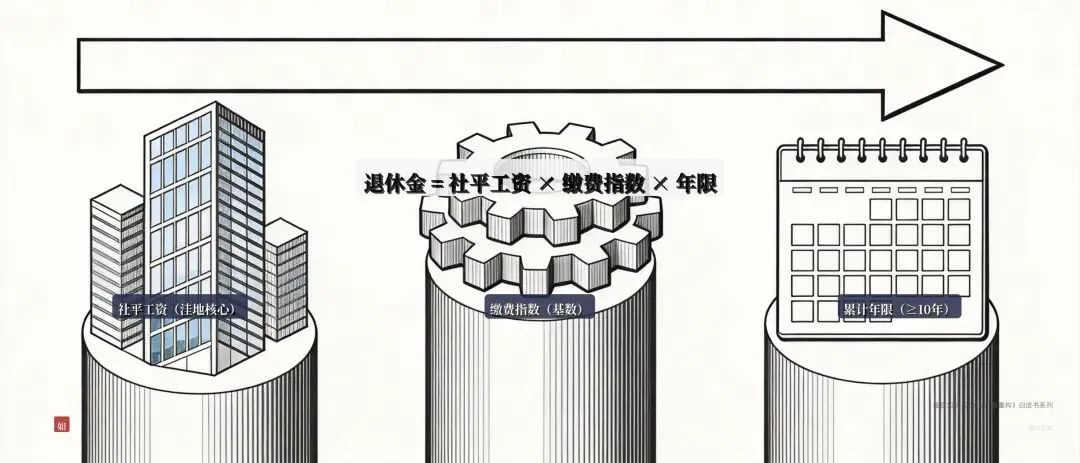

本文关键词:#2026户籍重构白皮书 #社保重构番外 #养老金洼地 #退休城市选择 #社保转移 #灵活就业退休接着上周番外②聊完"挂靠代缴=踩雷"之后,今天说个更扎心的——很多人以为社保合规交上就万事大吉了,其实这才到一半。另一半叫"你在哪退休"。养老金多少,80%看你在哪退休,不是看你交了多少钱。2026年社保全国统筹深化之后,这个公式已经明牌了:同样交15年、同样按最低档、同样基数,在上海退休(社平1.2万+)每月拿4200上下,在鹤岗这类小城(社平6000档)可能就2200。中间这2000块落差哪来的?不是你多交的,是"退休地社平工资"决定的。这玩意儿叫养老金洼地——选对了,同样的钱多拿2000;选错了,几十年缴费打折扣。先拆三个最容易栽的坑

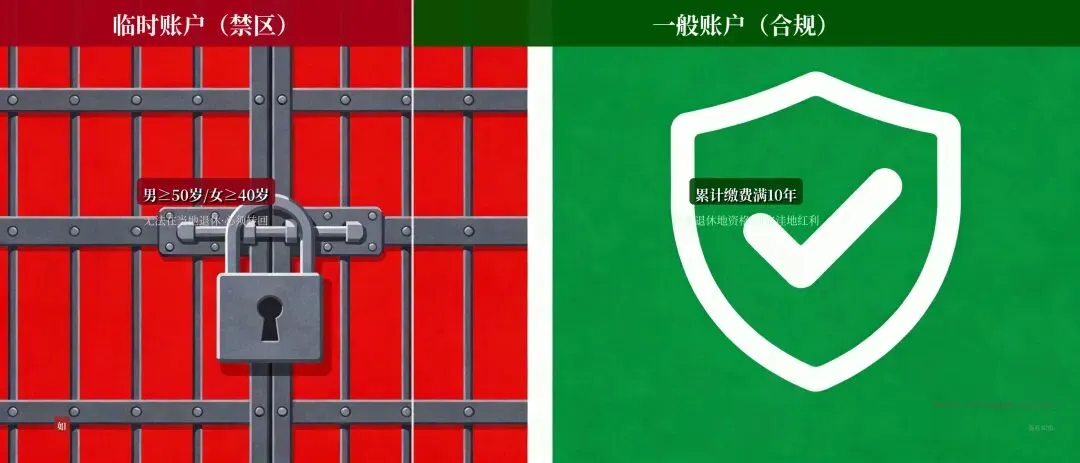

错。政策红线是:必须在退休地累计缴满10年,才能在那儿退休。举个真实感的例子:小张30岁来北京交5年,35岁去杭州交8年,43岁去深圳交7年,加起来20年,看着挺牛吧?但每一个满10年。最后只能回户籍地三线小城退休,社平低,养老金直接从预期的4000+掉到2000出头。记住一句话:社保不是存款,是"地方池子的分红权",地方只认长期贡献者。上海社平高,退休金高,但2026年灵活就业缴费下限也高,一个月得1500-1600。成都社平中等,但缴费下限4500档,一个月900出头。给你算笔账:上海退休金3500 vs 成都退休金2800,每月差700;但上海每月多缴600,一年就是7200。回本周期拉长10年以上。所以洼地不是"退休金最高的地方",是(退休金 - 缴费成本)× 领取年限最大的地方。这条最阴。男性满50岁、女性满40岁之后,在非户籍地第一次参保,系统给你建的是"临时账户"。临时账户啥意思?无论你后面交10年还是20年,一律不能在当地退休,最后必须转走。很多人快到岁数才去大城市"最后一搏",交了几年发现是临时账户,心态崩了。四步选城法(照着做)

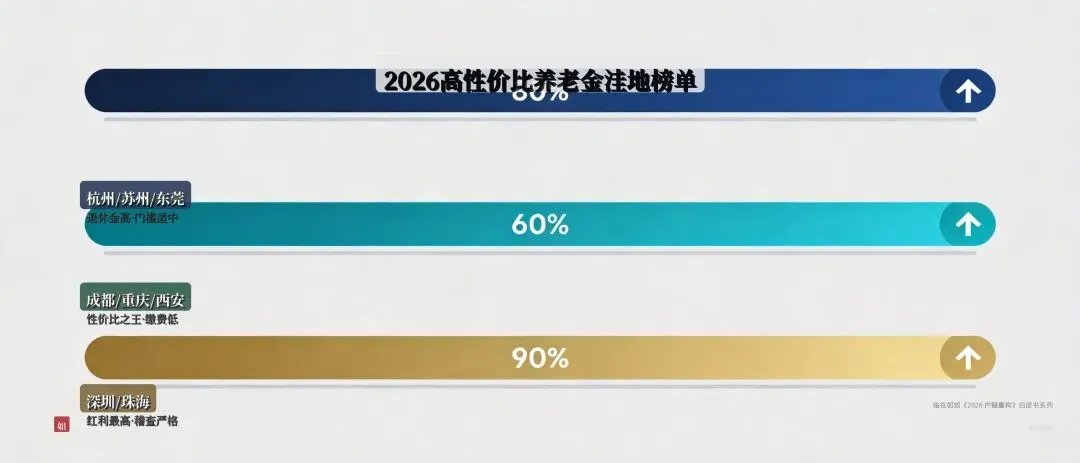

打开电子社保卡→参保地信息→看账户类型。男<50、女<40在非户籍地首次参保,才是"一般账户",有资格在那儿退休。翻缴费记录,哪些城市快满10年了?哪些还能再凑几年?这些是你的"底牌城市"。冲高型:杭州(社平1.25万,退休金约4200,月缴1600)、苏州(社平1.18万,退休金约3900)、东莞(社平1.1万,退休金约3600)。适合还能再缴10年以上的年轻人。性价比型:成都(社平8500,退休金约2900,月缴950)、重庆(社平8200,退休金约2800)、西安(社平8000,退休金约2700)。缴费低、生活成本低,综合回报不输一线城市。政策红利型:深圳(社平1.37万,退休金约4800,但门槛严,要居住证+积分,稽查也严)。退休前5年别乱动,谁是你确定的退休地,就把社保关系钉那儿。最后参保地=退休地,这条原则别破坏。社保转移的两个关键点

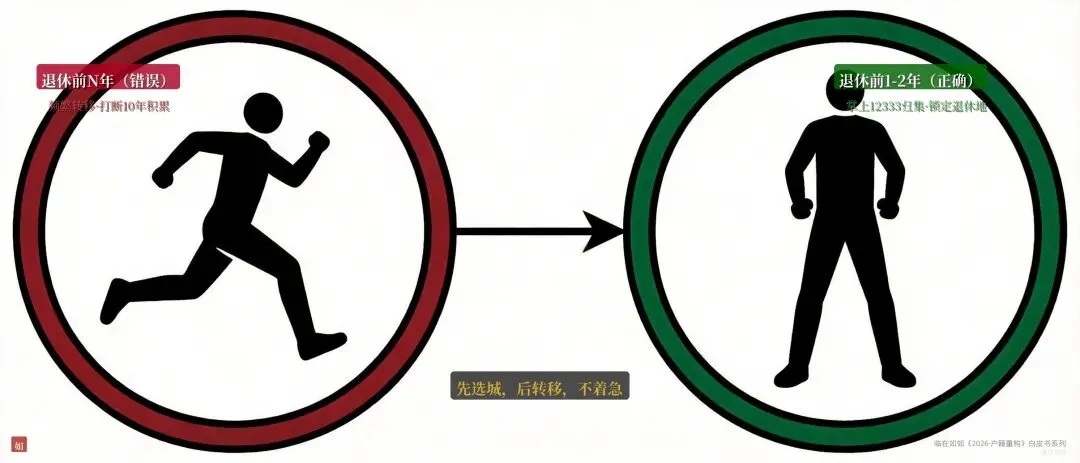

很多人一换城市就转社保,这反而容易打断"满10年"积累。正确做法是退休前1-2年再归集——那时候你确定退休地了,把其他地方的一股脑转过去。早转可能亏,晚转钱还在原地生利息。"国家社会保险公共服务平台"或"掌上12333"APP,点"社保转移接续",选转出地/转入地,系统自动跑,2026年全国统筹下15个工作日搞定。个人账户全额转(含利息),统筹部分按缴费基数12%转,本金不会亏,但退休地社平高低直接决定你最后拿多少——所以选城比转移技巧更重要。临在如如最后一句

番外②跟你说了"挂靠代缴必须下车",番外③接着说"下车之后往哪走"。养老金这东西,本质是你给一个城市交了多久的"份子钱",城市回头分你多少"红利"。2026年户籍新政给了大家选择权,但也筛掉了"随便混混就能拿高退休金"的旧逻辑。选对退休地是乘法,选错是减法,不选是除法。72战区,下周进第03战区「资产重构」,聊聊老破小怎么逃生。? 行动指令

关注【临在如如】,回复「突围」,领《养老金洼地测算表(2026版)》,输入年龄+缴费基数+城市,自动算出你的最优退休地。