电动化、智能化浪潮席卷车市,豪华汽车赛道迎来颠覆性变革!“豪华”的定义被不断刷新,一场精彩的行业对决正在上演。2026年6月24日,毕马威本年度首场工业制造及汽车行业社群活动于深圳圆满落幕。

本次社群活动荣幸邀请到西门子中国,同创伟业与卓驭科技担任圆桌嘉宾。活动在毕马威中国华南区市场部主管合伙人吴惠煌的精彩致辞中拉开帷幕,随后由毕马威中国战略咨询总监刘其欣首次发布并深度解读行业白皮书。圆桌论坛由毕马威中国汽车行业市场及客户总监童喆主持,围绕“‘新豪华’的定义权——中国本土品牌如何重塑豪华汽车价值标准”这一核心议题展开深入探讨,共话行业未来趋势与发展机遇。

<请左右滑动查看更多>

《中国豪华车市场观察》白皮书于现场正式首发。用真实数据拆解行业演变、市场现状与核心挑战,看清中国豪华车当下竞争格局与未来走向。

请识别上方二维码或点击文末左下方“阅读原文”

获取完整报告

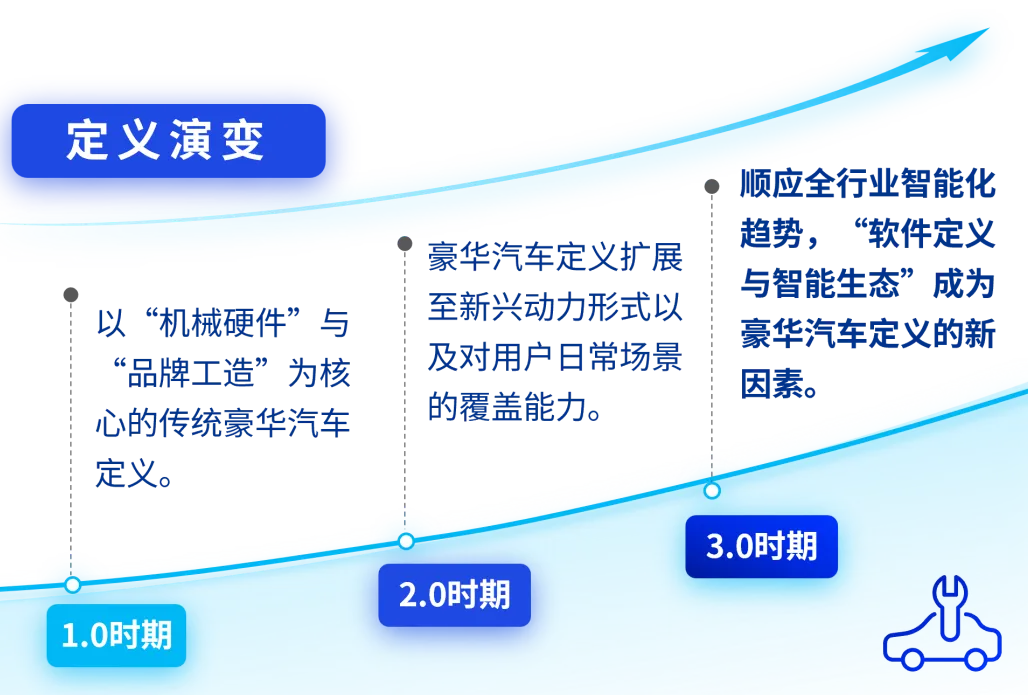

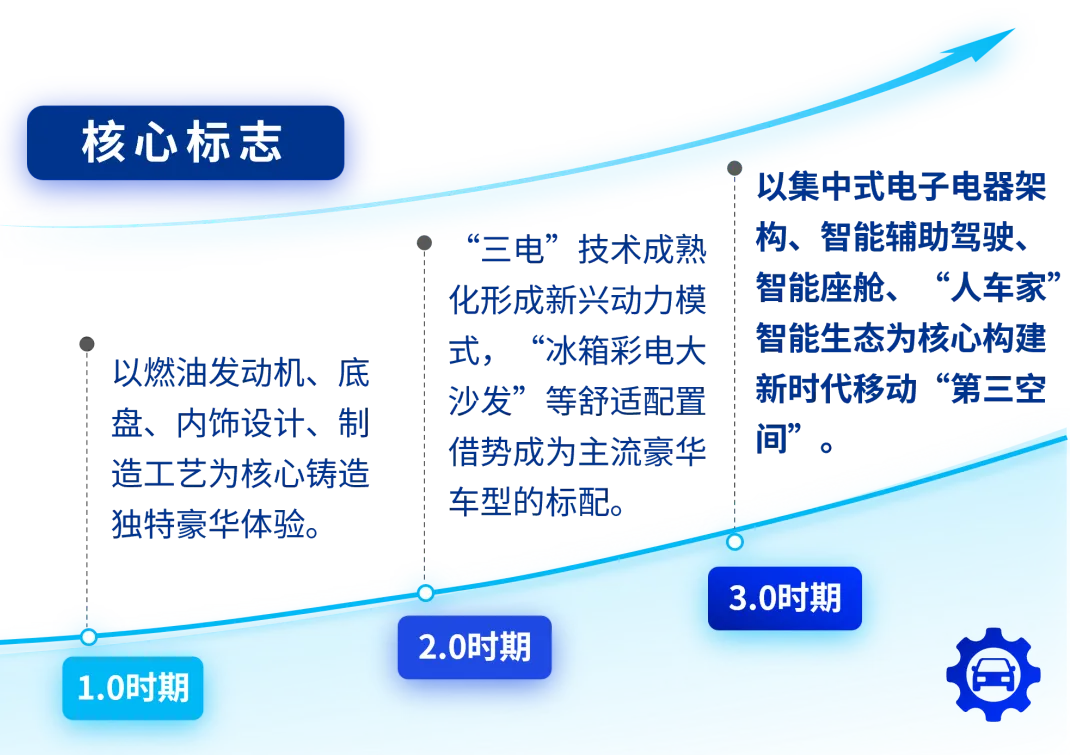

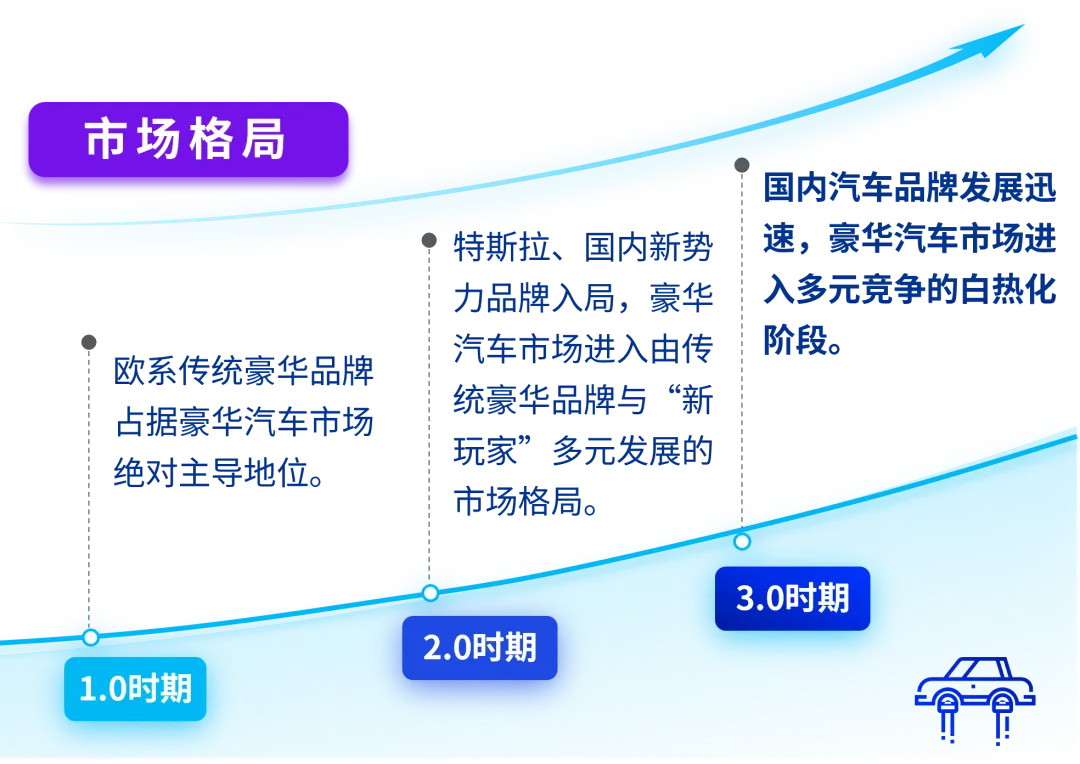

豪华车市场两大演变脉络

豪华从来不是静态的概念,而是一套不断被时代重塑的价值体系。纵观全球豪华汽车市场的百年演进,其本质是在行业技术发展与用户需求升级双轮驱动下,围绕“豪华”这一核心定义持续迭代、价值内涵不断提升的过程。大致可以分为三个时期:

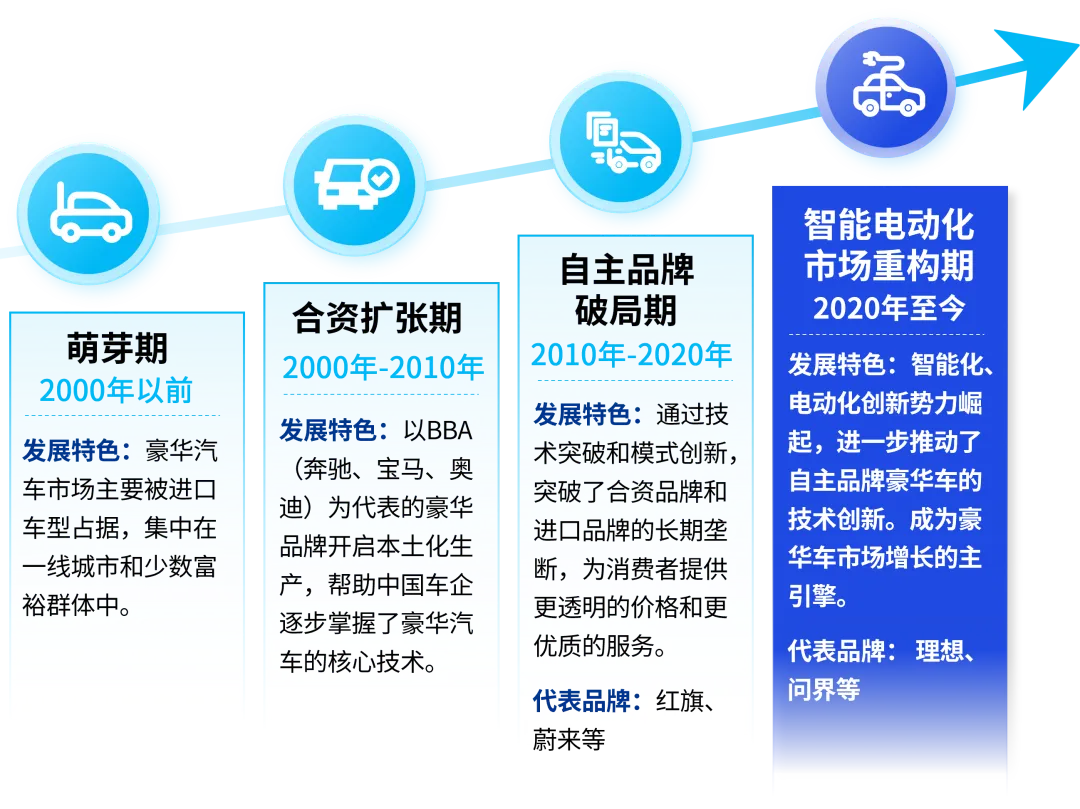

目前,中国豪华汽车的发展已历经四个阶段,由2000年以前的萌芽期到合资扩张期,再到自主品牌破局期,最后到现阶段的智能电动化市场重构期,整体技术水平不断升级。中国豪华汽车市场发展四大阶段:

资料来源:毕马威分析

市场核心数据与发展现状

当下,中国消费者对汽车的需求已全面越过“基础代步”的门槛,转向对品牌文化、豪华质感以及前沿科技体验的综合考量。汽车不仅是身份的象征,更是智能与舒适驾乘体验的第三空间。

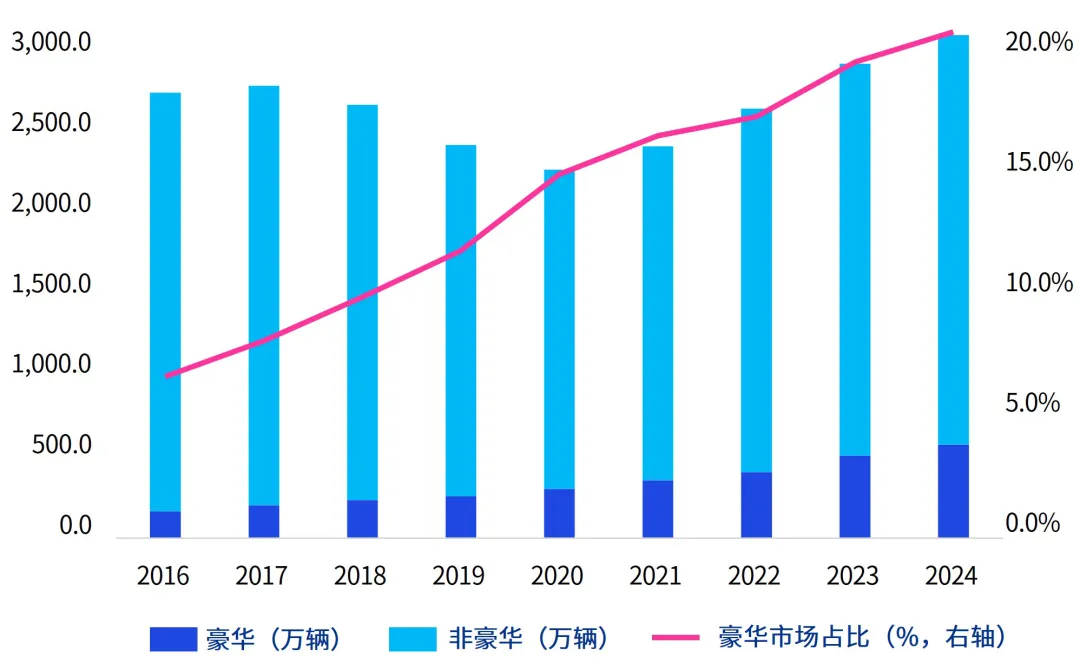

图1:2016年—2024年中国豪华车市场销量

数据来源:盖世汽车研究院,毕马威分析

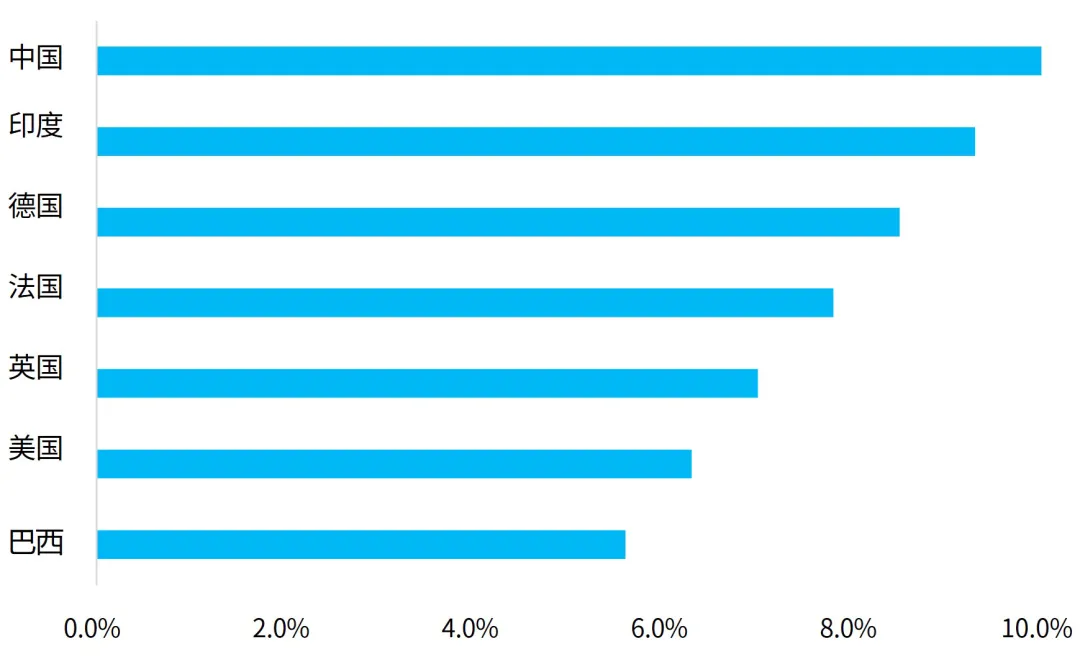

据预测,在2026年至2036年的未来十年间,中国豪华汽车市场的年复合增长率(CAGR)预计将达到惊人的10%。这一增速不仅远超全球平均水平,更是大幅领先于德国(8.5%)、美国(6.3%)等传统成熟汽车市场。中国势必将稳居全球增长最快、最具活力的豪华汽车消费阵地。

图2:2026年—2036年部分国家豪华汽车市场复合增长率预测

数据来源:Future Market Insights’proprietary forecasting model and primary research,毕马威分析

品牌面临的核心挑战及应对方向

本土豪华品牌挑战

盈利模式单一,服务体系薄弱

超80%收入依赖新车销售,营收结构单一

三四线城市售后网点服务半径>200公里,维修工程师人才缺口超80万人

应对方向:布局用户全生命周期运营,完善下沉市场服务网络与人才体系

“本土品牌高端化的下半场,不再是单一的销量比拼,而是全链路价值创造能力的较量。当前行业过度依赖新车销售的盈利结构难以支撑长期可持续发展,需将战略中心转向对用户全生命周期的价值运营,打通售前-售中-售后全链路多元价值增长链条,筑牢本土汽车品牌在豪华汽车市场的长期竞争力。”

徐侃瓴

毕马威中国汽车行业主管合伙人

品牌溢价不足,价格战压缩利润

2025年汽车行业整体销售利润率4.1%,12月低至1.8%

本土车型研发周期16-24个月,远短于传统豪华品牌3-5年,品控存在隐患

应对方向:放弃低价竞争,以品质、技术、服务打造品牌价值

“本土汽车品牌迈入品牌进阶的关键周期,行业发展重心正由规模扩张转向价值深耕,依靠‘价格换量’的竞争逻辑已难以适配品牌长期建设目标。品牌溢价是企业筑牢豪华汽车市场的关键因素,是用户对产品全生命周期品质与服务的长期价值认可。依托长期产品积淀、成熟质量管控体系以及用户心智培育,是产业实现稳健盈利与品牌价值长效成长的关键抓手。”

张曰文

毕马威中国汽车行业税务服务主管合伙人

战略摇摆,资源分散

2020-2024年已有24个本土品牌退出市场

2025年仅少数品牌实现全年盈利,多数仍承压

应对方向:锚定长期战略,集中资源,精细化管控现金流

“战略的一致性与连贯性是企业避免内耗、构筑差异化竞争壁垒的根本前提。当前汽车行业竞争的核心已从点状技术突破转向体系化战略定力与资源运营效率的综合较量,唯有锚定核心发展方向、集中资源深耕优势领域,同时兼顾经营稳定性,方能穿越行业波动,实现长期稳健发展。”

季刚

毕马威中国汽车行业咨询服务主管合伙人

外资豪华品牌挑战

电动化、智能化投入不足,本土化适配差

2025年德/日/美系在华份额分别为12.1%、9.7%、5.9%

2025年1-11月搭载城市NOA车型中,外资品牌仅占18.9%

应对方向:加大三电、智驾研发投入,开放生态,深度本土化

“中国市场已成为全球汽车产业电动化与智能化变革的核心策源地,其发展速度与深度正重塑全球汽车产业竞争格局。传统外资品牌当前面临的核心挑战本质上是全球标准化研发及服务运营体系与中国市场独特转型节奏的适配性矛盾。行业近期实践表明,打破‘全球统一输出’的固有思维,推动研发、技术、服务体系的深度本土化重构,是外资品牌重塑在华市场长期竞争优势的核心路径。”

康琦明

毕马威中国并购及交易战略咨询合伙人

全球决策机制与本土市场脱节

核心决策权集中海外,审批流程长,产品落地慢

车型多为全球同步导入,缺少中国市场专属定制

应对方向:下放本土权限,推进“在中国,向全球”全新战略

“面对中国汽车市场的发展变革,外资车企在华战略的底层发展逻辑正迎来深刻转变。过去,外资车企主要将全球通用产品作简单适配后引入中国,整车核心技术与设计路线的决策权仍牢牢掌握在全球总部。随着中国本土智能电动汽车产业的崛起,外资车企逐渐意识到,单纯的本土化功能适配已难以应对日趋白热化的竞争。在此背景下,外资车企对中国市场的战略构想正式迈入2.0时代从‘在中国,为中国‘全面升级为‘在中国,向全球’。”

童喆

毕马威中国汽车行业市场及客户总监

结语

展望未来,中国高端汽车市场将迈入产业升级和技术革新的关键时期。各大车企正以“科技豪华”为引领,重构高端出行的新标准,推动市场格局发生结构性变革。随着新能源与智能化技术的不断突破,中国豪华汽车的产量也将持续增长。企业应充分发挥自身在相关领域的优势,积极赋能全球合作伙伴,携手推进中国汽车产业迈向更高质量的发展新阶段。

联系我们

徐侃瓴

工业制造及汽车行业主管合伙人

毕马威中国

oliver.xu@kpmg.com

吴惠煌

华南区市场部主管合伙人

毕马威中国

spencer.wu@kpmg.com

童喆

汽车行业市场及客户总监

毕马威中国

zhe.tong@kpmg.com

翁旭东

汽车行业经理

毕马威中国

henry.weng@kpmg.com

范曼琳

工业制造及汽车行业市场经理

毕马威中国

manlin.fan@kpmg.com

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2026毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。