过去两年,先进封装更多被放在“扩产”的语境中讨论。市场最关心的问题是,CoWoS 还能扩多快,HBM 还能供多少,2.5D/3D 封装的产能何时能够缓解紧张。但进入 2026 年之后,这套讨论框架开始显得不够完整。

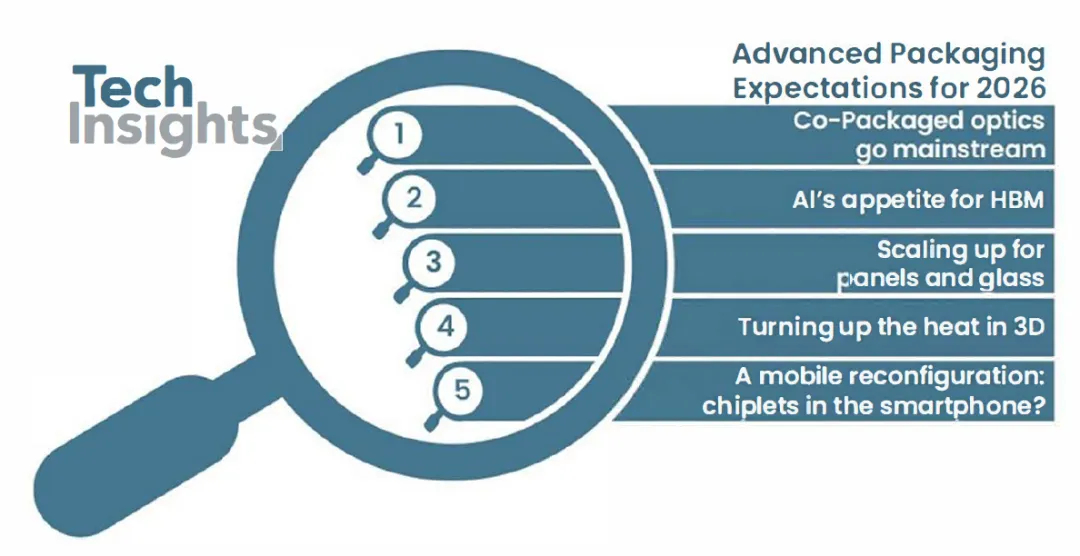

原因并不复杂。先进封装正在从一项后端制造能力,逐步转变为决定 AI 算力系统边界的基础设施能力。它关心的不再只是“能不能封出来”,而是“能否在更大尺寸、更高带宽、更高热流密度和更复杂材料体系下稳定量产”。TechInsights 对 2026 年先进封装的五个判断——CPO 开始主流化、HBM 需求持续强劲、玻璃与面板路线加速、3D 热问题加剧、chiplet 向更多终端扩散——本质上都指向这一点:先进封装的重心,正在从单点工艺突破转向系统性约束管理。

一、先进封装已经不只是后段工艺,而是系统交付能力的一部分

先进封装最初解决的问题,是在晶体管微缩放缓之后,继续提升系统性能、带宽和功耗效率。但在 AI 时代,这个角色被明显放大了。

TechInsights 认为,AI 与 HPC 仍将是 2026 年先进封装市场的核心驱动力。随着 hyperscaler 和企业继续扩建数据中心基础设施,最先进封装工艺的需求会持续增长;与此同时,HBM4 与 16-Hi 堆叠将在 2026 年推进,glass core 与 panel-level packaging 也会因为器件尺寸持续放大而进入更明确的产业化准备阶段。

这意味着,先进封装的影响范围已经超出晶圆厂和 OSAT 本身。今天讨论先进封装,实际上是在讨论一个更完整的交付系统:芯片如何互连,HBM 如何靠近计算核心,基板如何控制翘曲,热如何被导出,材料如何在大尺寸和高频环境下维持稳定,设备如何适应新的加工形态。

先进封装因此不再只是制程能力,而是系统工程能力。

二、HBM仍是主轴,但产业关注点已经从“有没有”转向“能不能稳定做出来”

如果说先进封装的需求主轴是什么,那么答案仍然是 HBM。TechInsights 明确指出,HBM 在 2026 年仍然是 AI 叙事中不可替代的一部分,需求继续高于供给;但更值得注意的是,随着 HBM4 与 16-Hi 堆叠推进,问题已经不再只是扩产,而是更高堆叠下的良率风险、热管理压力与整体制造成本问题。

从产业逻辑上看,这是一种很自然的变化。当堆叠层数持续上升,先进封装的约束会从前端制造逐步向后端整合转移。高带宽内存不只是 memory 产品本身,它还会同步拉动中介层、载板、热界面材料、封装良率和整机散热体系一起升级。也就是说,HBM 的意义并不止于一项高价值产品,它实际上正在成为整个先进封装复杂度的放大器。

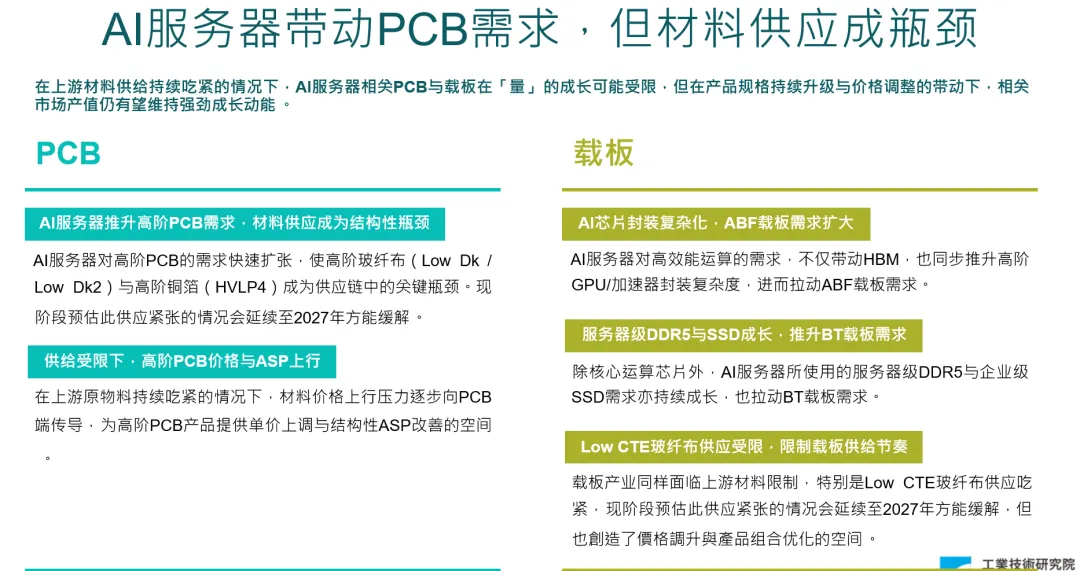

台湾工研院的判断与此相呼应。其观点是,AI 服务器对高效能运算的需求,不仅带动 HBM,也同步提升高阶 GPU 和加速器的封装复杂度,进而扩大 ABF 载板需求;与此同时,服务器级 DDR5 与企业级 SSD 的成长,又继续推升 BT 载板需求。先进封装的变化,因此并不是单一环节受益,而是对 substrate 体系形成系统性拉动。

三、2026年之后,先进封装开始进入“更大形态”的竞争阶段

如果说 2024 年和 2025 年先进封装的核心关键词还是 CoWoS 扩产,那么从 2026 年开始,更值得观察的是新封装形态是否进入可验证、可落地的阶段。

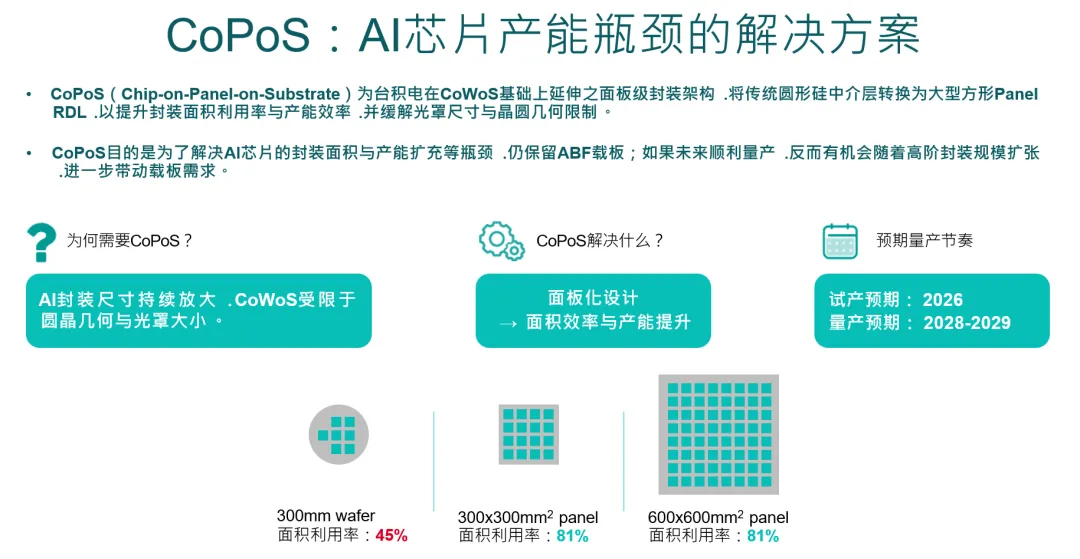

其中一条主线是 CoPoS。台湾工研院认为,CoPoS 是台积电在 CoWoS 基础上向面板化方向延伸的一种架构,其核心逻辑是将传统圆形硅中介层转换为更大尺寸的 panel RDL,以提升面积利用率与制造效率,并缓解光罩尺寸与晶圆几何限制。更重要的是,CoPoS 并不意味着去载板化,它仍然保留 ABF 载板。换句话说,如果 CoPoS 顺利推进,它并不一定削弱载板需求,反而可能因为封装尺寸进一步放大,而继续推升高阶载板的使用量。工研院给出的节奏判断是,CoPoS 可能在 2026 年进入试产阶段,量产预期在 2028 至 2029 年。

另一条主线是 glass core 与 panel-level packaging。TechInsights 的判断是,随着 die 尺寸和器件数量继续增加,先进封装行业正积极为玻璃核心与面板级封装做准备。玻璃基板有机会支撑更大尺寸器件,并可能影响现有硅中介层市场;而面板级封装则有望在更大矩形格式中提高制造效率,但前提是设备、材料与工艺都要为这种新格式重新配置。

这两条路线有一个共同点:它们都说明先进封装正在从“圆晶逻辑”缓慢迈向“更大面积、更复杂材料、更高设备适配”的阶段。这不会在短期内彻底完成,但方向已经相当清楚。未来先进封装的竞争,不会只发生在工艺节点或 TSV 精度层面,也会发生在封装形态本身。

四、真正的约束正在上移:材料比产能更像下一阶段的节奏控制器

先进封装最容易被低估的,不是工艺难度,而是材料约束。

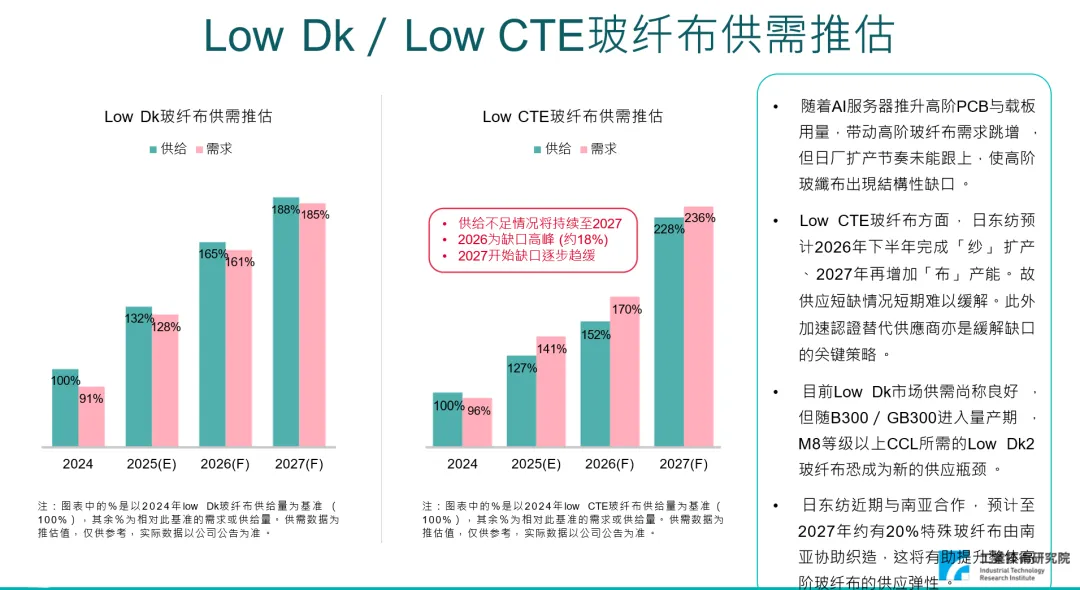

随着 AI 芯片封装和基板尺寸不断增大,为了避免翘曲风险,行业必须使用低热膨胀系数玻纤。英伟达已经提前一年多预订相关产能,苹果、谷歌和 AWS 也在争夺剩余资源;同时,一座新的玻璃熔炉从建设到调试大约需要两年。更直接的结果是,T-glass 的供应延迟已经开始拉长 CoWoS 封装所需 ABF 基板的交付周期。

这条信息的重要性在于,它把先进封装的瓶颈从“封装产能不足”进一步推向“高阶材料供给不足”。也就是说,先进封装今天面临的问题,未必只是封装厂再多开几条线,而是更前端的材料体系是否跟得上。

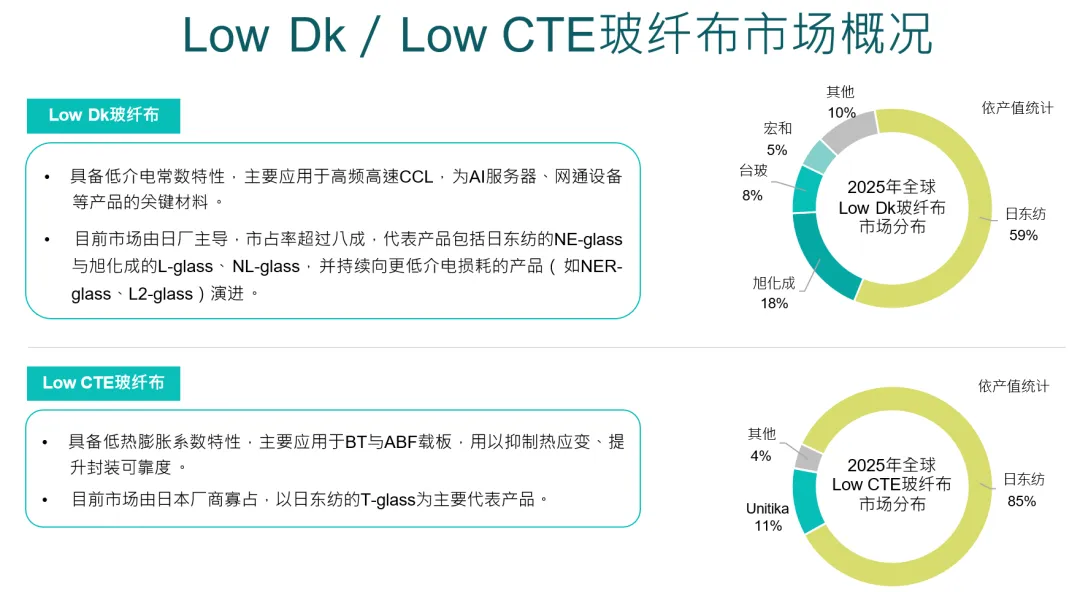

工研院也给出类似判断。其资料显示,Low CTE 玻纤布主要用于 BT 与 ABF 载板,以抑制热应变并提升封装可靠性,而该市场目前由日本厂商高度寡占。从产业链视角看,这意味着高阶载板的供给弹性,并不完全掌握在载板厂自己手中,而是在相当程度上取决于更上游的玻纤布和材料体系。

T-glass 到 2027 年仍将呈现供不应求格局,2026 年价格仍有明显上涨空间。其核心逻辑并不只是终端需求增加,而是高阶载板、先进封装与大尺寸 AI 芯片共同放大了 Low CTE 材料的重要性。

进入这个阶段后,先进封装的产业竞争会出现一个明显变化:它不再只是工艺产能竞争,而开始转向资源配置竞争。谁能稳定拿到关键材料,谁就更可能稳定交付封装能力。

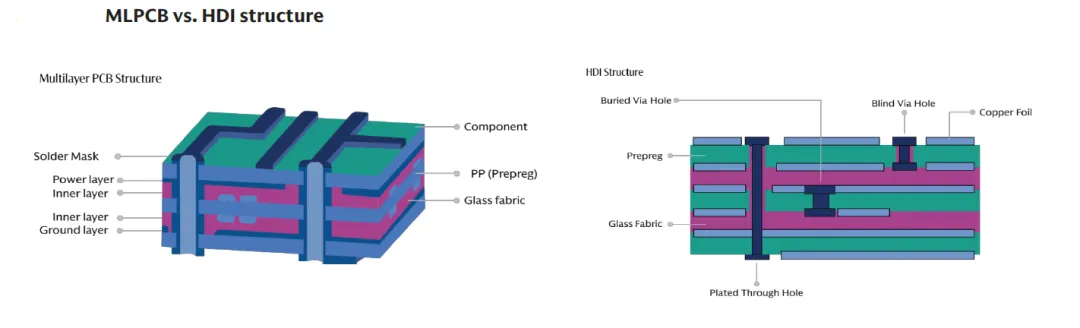

五、PCB与载板不再只是配套,而开始接近先进封装的边界条件

在先进封装的讨论里,PCB 往往被放在更外围的位置。但从今天的产业变化看,这种理解需要修正。

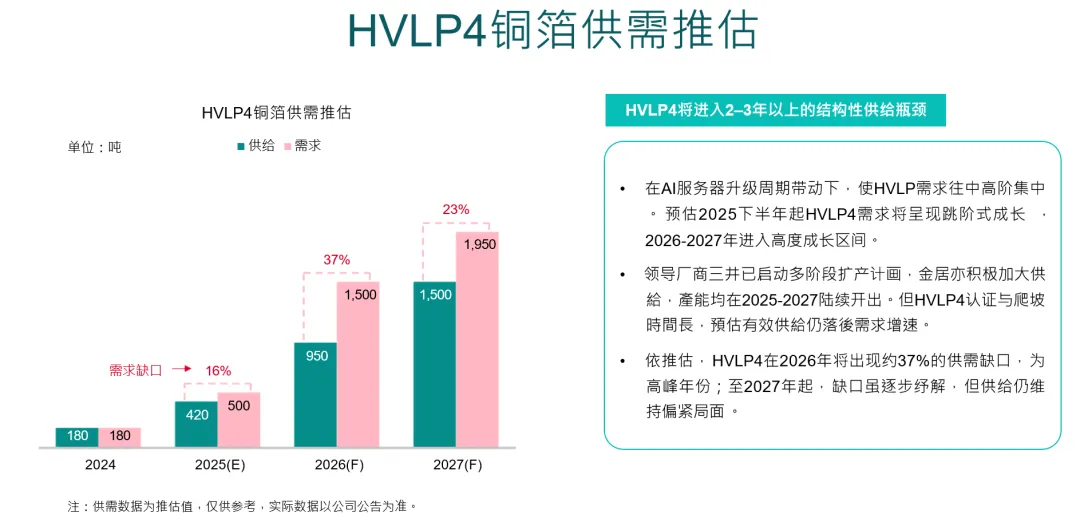

工研院指出,AI 服务器不仅推升高阶 GPU 和加速器封装复杂度,也同步拉动高阶 PCB 与载板需求,而材料供应则越来越成为产业扩张的实际边界。高阶玻纤布和 HVLP4 铜箔限制了 PCB 端扩张节奏,Low CTE 玻纤布则限制了载板端供给。

对于 AI server PCB/CCL ,同样可以映射到先进封装上。高规格迁移正在明显加快,M9 材料、6L 以上 HDI 和 30 层以上高层数板的占比持续上升,而有效产能释放不会线性扩张,因为高端产品消耗更多产能、良率也更低。这种“高规格、高材料门槛、低良率爬坡”的结构,与先进封装的产业逻辑本质上是一致的。

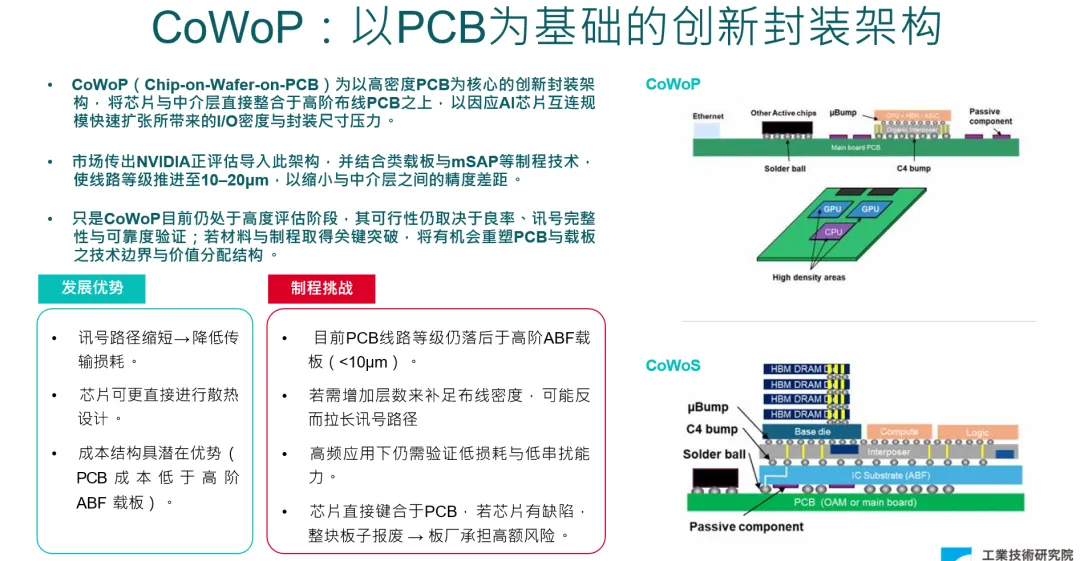

更值得注意的是 CoWoP。工研院将其定义为“以高密度 PCB 为核心的创新封装架构”,思路是将芯片与中介层直接整合在高阶布线 PCB 之上,以应对 AI 芯片不断增加的 I/O 密度与封装尺寸压力。这一设想仍处于较早期阶段,工研院也明确提醒,其可行性仍取决于良率、讯号完整性与可靠性验证。但它至少说明了一点:未来 PCB 并不一定只停留在封装之后的系统板层,它也可能在某些新架构中开始接近封装本体。

这并不意味着传统 PCB 厂会立刻进入先进封装主战场。但它确实意味着,先进封装与高密度板级制造之间的边界,正在变得比过去更模糊。

六、CPO与热管理,正在把先进封装推向下一层复杂度

TechInsights 认为,2026 年可能成为 CPO 的关键年份。逻辑很清楚:随着 AI 数据中心持续扩张,行业迫切需要寻找更低功耗的高速互连方案,而硅光形式的 co-packaged optics 有望显著降低网络功耗。

CPO 的意义,不只是光模块向封装内部靠近。更重要的是,它会进一步加深先进封装与系统设计之间的耦合程度。封装不再只是电连接结构,而会逐步成为光、电、热共同协同的平台。这会让互连、散热、基板与系统架构之间的关系更加紧密。

与此同时,热管理已经从先进封装设计中的辅助问题,转变为核心问题。TechInsights 特别强调,随着器件功耗上升与 3D 堆叠加深,热路径会变得更加复杂,更大、更复杂的器件将需要新的散热方法。这意味着未来先进封装的竞争,不只是“谁先把工艺做出来”,而是谁能把工艺、材料、热与系统效率一起闭环。

七、行业进入第二阶段:市场会越来越关注“谁能稳定交付”

先进封装 2026 年之后的判断可以概括为三点:

第一,先进封装的景气主线没有改变,仍然围绕 AI、HBM 和大算力系统展开。但市场关注点会从新增产能数字,逐渐转向良率、材料交期和大客户锁单能力。

第二,高阶载板与关键材料的战略地位会继续上升。ABF、BT、Low CTE 玻纤布、T-glass、Low Dk 与 HVLP4 这类环节,看似位于上游配套位置,实际上正在越来越直接地决定先进封装交付节奏。

第三,先进封装的下一阶段竞争,会越来越体现为封装形态的竞争。CoPoS、glass core、panel-level packaging、CoWoP 这些路线未必会在短期内全面落地,但它们共同说明,未来先进封装的核心挑战将不只是工艺精度,而是如何在更大面积、更高带宽、更强热管理要求下,把整套系统稳定制造出来。

结语

如果说过去两年先进封装的关键词是“扩产”,那么从现在开始,关键词更接近“约束管理”。

谁能管理好 HBM 的堆叠良率,谁能锁定 T-glass 和 Low CTE 材料,谁能把玻璃基板、面板级封装与热管理带入量产,谁就更有可能在下一阶段占据有利位置。

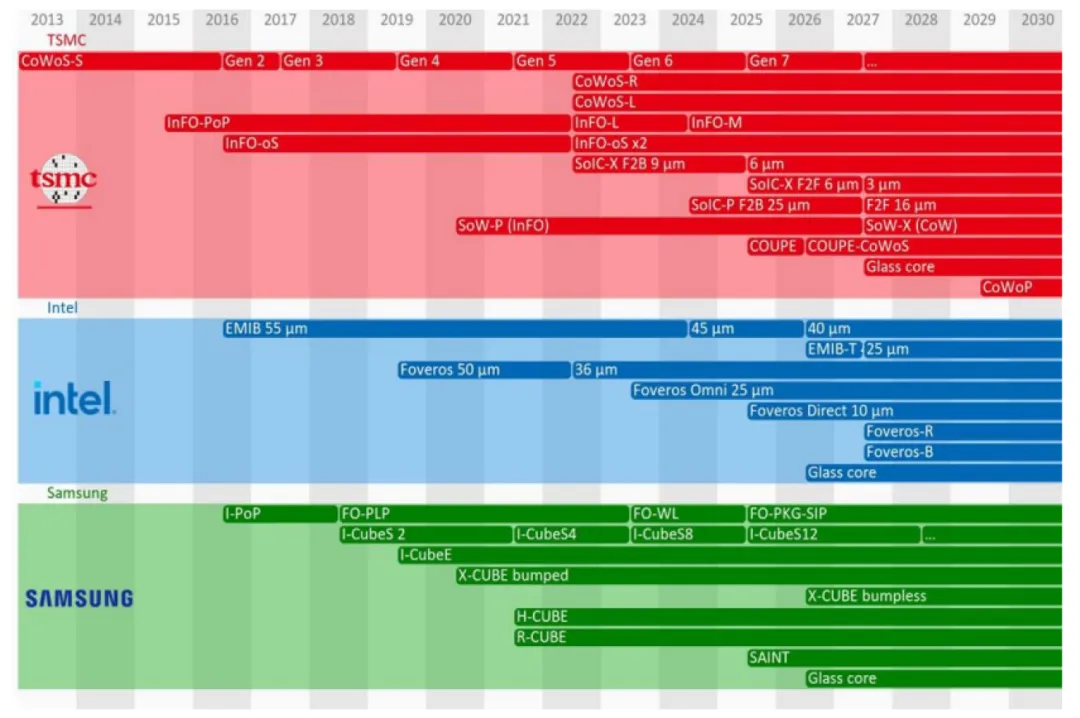

先进封装Roadmap

从这个意义上说,先进封装已经不能简单理解为后端工艺升级。它更像是一种新的工业组织能力:考验的不是单一技术点是否领先,而是整条产业链能否在更高复杂度下继续稳定运转。