低压电气作为MRO工业品重要的组成部分,市场份额也不容忽视。《2026 年中国低压电器市场白皮书》可以带你很好的认识了解低压电器。

昨天看到一份格物致胜出的《2026 年中国低压电器市场白皮书》精简版,43 页,准备分享给做MRO的你。文末注明下载方式。

这份报告的目录本一共五个部分:

项目定义 中国国内低压电器市场增长与细分情况 中国国内低压电器市场竞争格局与变化 低压电器技术发展趋势——直流产品 全球低压电器市场增长与细分情况

我按这五个部分的顺序,把核心信息分享你看。

1

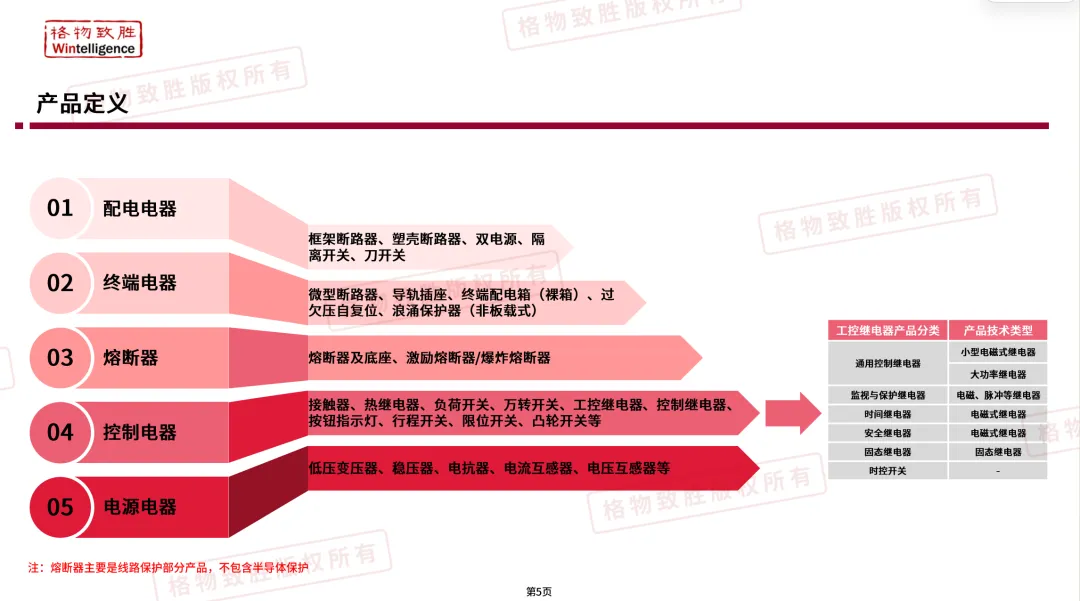

低压电器到底是啥?

报告先把"研究对象"讲清楚。低压电器这个大筐里,按产品分五类——

按一级行业分:民建、商建、公建合称"建筑";重工业、轻工业、其他工业合称"工业项目";传统类 OEM、建筑配套 OEM、能基类 OEM 合称"工业 OEM";交通运输、信息通讯、市政配套、海外 EPC 合称"基础设施";加上能源电力(新能源发电、传统发电、供电局)和个人用户。

按渠道分盘厂/非盘厂、厂商、分销商、门店、EPC/SI、最终用户;业务模式分四类:KA 大客户营销、项目型分销、流通型渠道、纯电商。

基准年是 2025 年,预测年限是 2026-2030 年,单位是亿元人民币(不含 13%增值税)。

2

国内市场:1099 亿大盘子,怎么分的?

总盘子:2025 年中国国内低压电器市场规模1099 亿元,同比**+3.1%。预测到 2030 年达1375 亿元以上**,2025-2030 年复合增速 5.3%。

几个增长点记一下:十五五两网合计投资超 5 万亿;新能源装机占总装机47%以上;信息通讯(AIDC 数据中心、基站)占基础设施业绩近五成。

按产品细分(2025 年):

配电产品:占比约40%,绝对支柱,未来 5 年预测增速6.3%(增速最快) 熔断器:2025 年增速**+25%**(年度最亮眼),靠光伏/储能拉动 控制产品&电源电器:跟着工业 OEM 景气回暖 终端产品:-5.1%,唯一负增长品类,被地产拖累

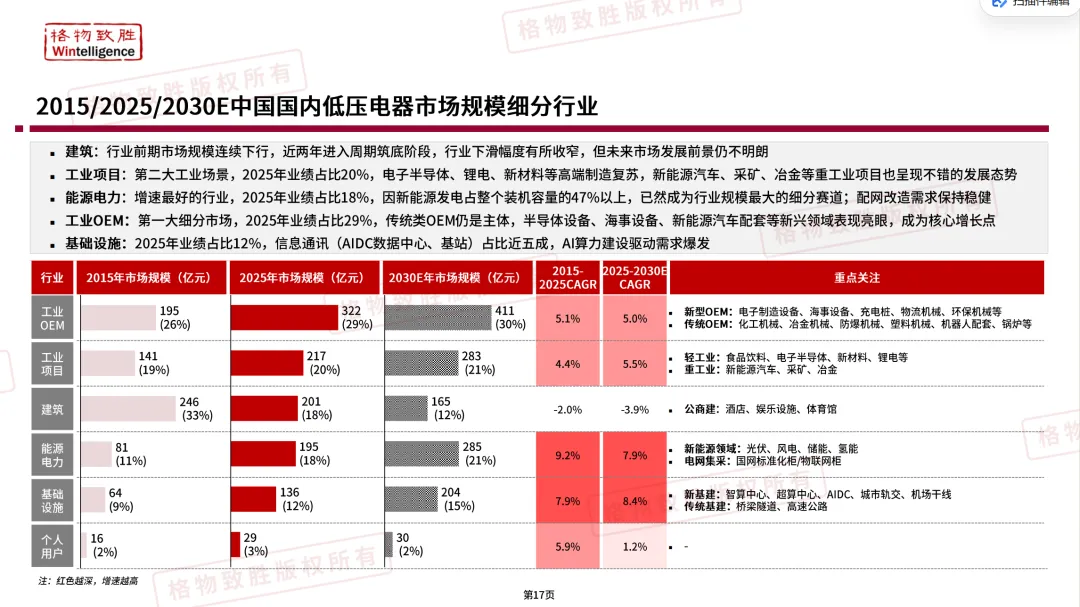

按行业细分(2025 年业绩占比):

| -3.9% | ||

| 7.9% | ||

能源电力是增速冠军,靠光伏、风电、储能、氢能。建筑最惨,连续下行、还在筑底。渠道上,行业市场占 54%(直签终端),项目型分销+KA 大客户增长最猛(AIDC、新能源、高端制造驱动)。

3

国内竞争格局:六星模型里,谁在哪个位置?

白皮书用了一个**"六星模型"**——把品牌按工业项目、能源电力、基础设施、商建&公建、重工业、轻工业六个一级行业分别评级。

结论很直白:

施耐德、正泰、德力西、ABB 四家,在四个及以上的行业里都排在前面。其余品牌分到的是不到 20%的碎片市场。

梯队格局(2025 年):

三个细节:正泰是杀进第一梯队的唯一纯国产,全品类头部;良信靠新能源直流断路器挤进第三梯队——单赛道撕出来的代表;2025 vs 2024,施耐德、正泰、德力西、ABB 的星级和排名没变,牌桌稳定。

4

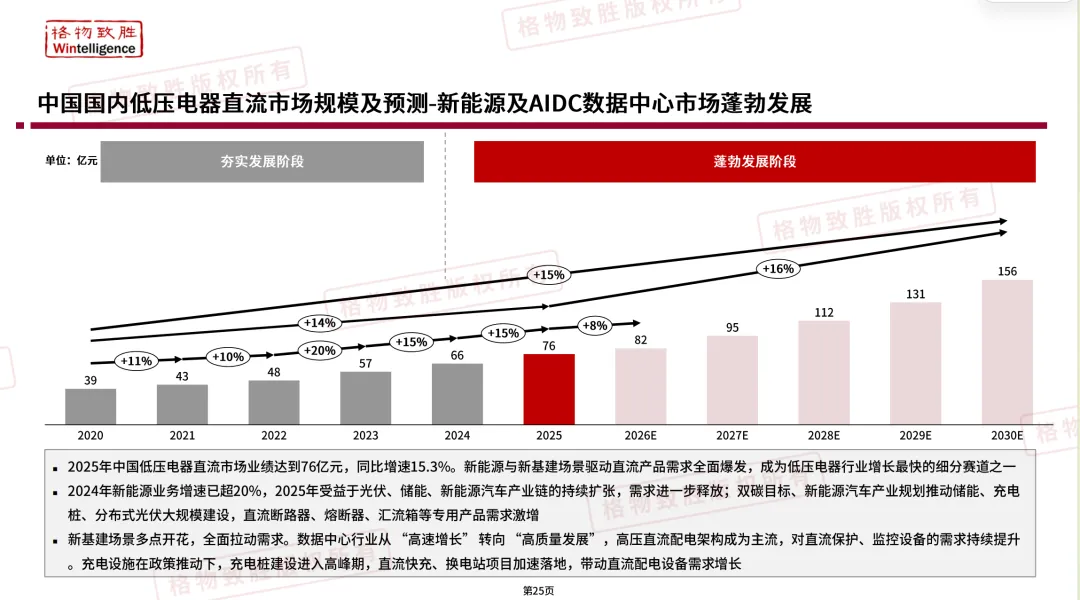

技术趋势:直流是新增量,固态是新物种

白皮书把"直流"单独立了一部分,分量很重。

直流整体规模:2025 年76 亿元,同比+15.3%——比行业大盘快了 5 倍。2030 年预计破 100 亿。

驱动力两个:新能源(光伏/储能/风电)——43%的直流需求来自这里;AIDC 数据中心——AI 算力推着高压直流配电成为主流架构。

直流细分产品(2025 年):直流熔断器占41.3%(体积小、安装便捷是核心优势);直流配电电器占28.1%;其他(含 1U 断路器、浪涌保护器)占30.6%。

直流竞争格局(2025):直流断路器——良信新能源先发优势排第一,首瑞天津早期头部;直流熔断器——中熔电气居首位;直流 1U 断路器——泰永长征、正泰、京硅表现突出。

固态断路器——这是低压电器的新物种。报告原话:"行业正式由技术萌芽阶段迈入规模化快速发展阶段。"

2030 年市场规模突破 23 亿元,最高增速预期**+62%** 主战场:AIDC 数据中心、光伏、储能 格局:京硅等本土头部细分领先;ABB、施耐德、西门子+正泰、泰永、天正构成第二梯队

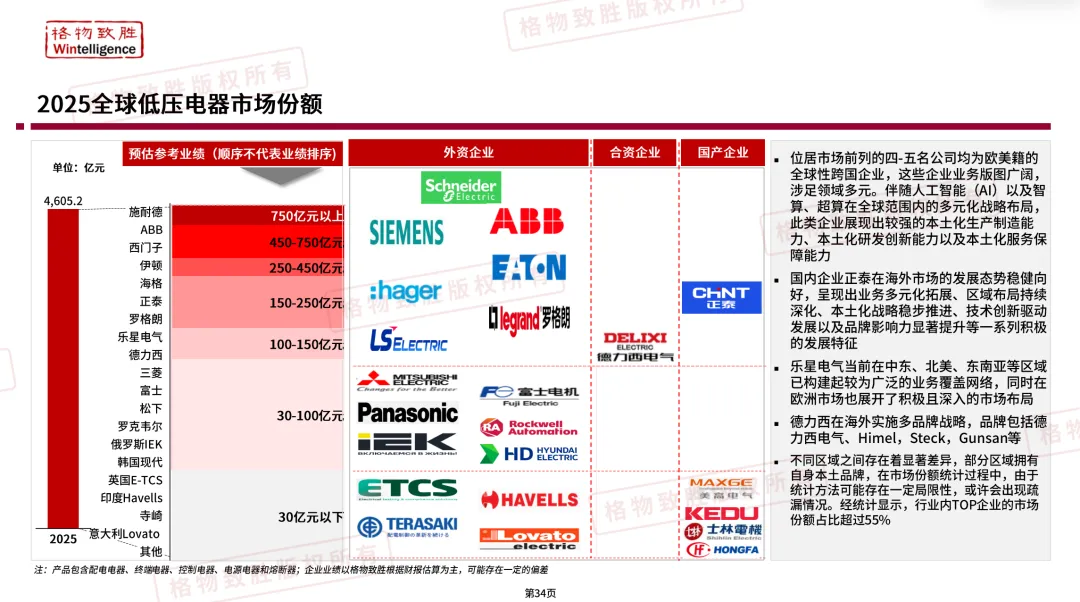

5

全球市场:4605 亿大盘,中国占 24%

全球低压电器 2025 年规模 4605 亿元,同比+7.5%。

分区域(2025 年业绩占比):

| 中国 | 24% |

三大增量区域:北美——基建投资、制造业回流、AIDC 建设集中释放;欧洲——风电光伏大规模建设、绿色建筑标准升级;东南亚——全球产能转移,新建工厂配电需求——报告定位为"全球低压电器市场的重要增量来源"。

中国企业出海(2025 年):

| 正泰 | ||

正泰:2025 年国产低压电器品牌出口占有率 31% 德力西:海外11 亿元,多品牌战略覆盖东南亚+部分欧洲 士林电机:外销**>2 亿元**,同比**+20%** 宏发:低压优先海外,围绕新能源布局

6

聊聊你的看法

评论区说说你的真实感受。 ---你代理或采购的是哪个品牌、哪个细分品类?你觉得直流和固态**这两个新赛道,对你的业务是机会还是压力?

? 关注公众号「做 MRO 的萧大哥」

回复「低压白皮书」,领取《2026 中国低压电气市场白皮书》精简版

本文数据全部来自:格物致胜(Wintelligence)《2026 年中国低压电器市场白皮书》(43 页,2025 年基准年)。所有市场份额数据为未税未返点业绩口径,不含海外及代工业绩(出口另行标注)。