当800V高压平台从高端车型的“技术标签”向主流市场的“标准配置”加速渗透,当整车轻量化与成本控制的矛盾将车载电源的集成度推至前所未有的高度——新能源汽车高压电源行业正站在一个关键的分水岭上。传统的“各自为政”的功能组件模式是否还能适应下一代整车架构的需求?在技术路线趋同、产品日益标品化的背景下,企业的核心竞争力究竟来自规模效应还是差异化创新?当头部厂商开始将车载电源的技术能力向AIDC服务器电源等新赛道延伸,行业的边界又将被如何重新定义?

当前,新能源汽车高压电源行业正处于从“功能满足”向“平台集成”升级的关键阶段。 随着新能源汽车市场渗透率突破50%,高压电源作为电能分配、转换与传输的核心系统,其技术路径与竞争格局正在被800V平台普及、第三代半导体应用和系统集成化三大趋势深刻重塑。

一、行业定义

新能源汽车高压电源,是指新能源汽车中工作电压高于传统12V/24V低压电气系统的电源类电气设备与组件,是构成整车高压系统的核心。它负责将动力电池的电能进行转换、分配和传输,为驱动电机、车载电器及低压系统提供稳定电力支持。

在行业实践中,高压电源产品通常指 “小三电”系统——即车载充电机(OBC)、车载DC/DC变换器以及高压配电盒(PDU)三者的统称。OBC负责将交流电转换为直流电为动力电池充电;DC/DC变换器将动力电池的高压直流电转换为低压直流电,为12V或24V低压系统供电;PDU则承担整车高压电能的分配与控制功能。

从集成维度分类,高压电源产品可分为分立式(OBC、DC/DC、PDU各自独立)与集成式(二合一或三合一总成)两大类。从电压平台维度,则可划分为400V平台产品与800V及以上平台产品——前者是目前市场主流,后者正以更快的增速成为增量市场的主导方向。

二、行业特点分析

新能源汽车高压电源行业最显著的特征,是其技术路径与整车电压平台的升级深度绑定。 电压平台的每一次跃升——从400V到800V,再到正在到来的1000V——都意味着电源产品的功率等级、拓扑结构和器件选型需要系统性重构。它意味着,行业的增长不仅来自整车销量的扩张,更来自单车价值量的结构性提升。

第二个核心特征是系统集成化趋势不可逆。 为响应整车低成本、轻量化、高性能的需求,车载电源正从分立器件向二合一、三合一乃至更高集成度的总成产品演进。国内市场目前以小三电集成方案为主流,大集成方案正逐步成为重要趋势。本质上反映了整车企业对供应链效率的极致追求——更少的零部件、更紧凑的空间占用、更低的系统成本。

第三个特征是行业集中度极高,呈现“强者恒强”的格局。 近三年行业CR10均超过90%,第三方供应商占比超过六成。头部企业已形成百万台套级别的生产能力,并通过自动化产线构建起显著的规模壁垒。由于车载电源产品需根据客户车型进行合作开发,开发周期长、认证难度大,一旦通过认证即与相应车型形成稳定的配套关系——这一“定制化锁定”效应进一步加固了头部企业的护城河。

| 特征维度 | 具体表现 | 行业影响 |

|---|---|---|

| 技术路径 | 与整车电压平台升级深度绑定 | 平台迭代驱动产品与价值双重升级 |

| 产品形态 | 从分立向二合一/三合一集成演进 | 零部件减少、成本下降、壁垒提升 |

| 竞争格局 | CR10超90%,头部企业百万台套产能 | 规模效应与定制化锁定形成双重护城河 |

三、行业发展历程

新能源汽车高压电源行业的发展,本质上是一部跟随整车电压平台不断跃升的技术演进史。

萌芽与探索期(2010—2015年):分立式方案主导。 新能源汽车产业化初期,高压电源产品以分立式OBC、DC/DC和PDU为主,各自独立工作,电压平台以400V为主流。这一阶段的核心任务是“从无到有”——满足基本的充电和配电功能。2015年,比亚迪全球首创乘用车800V高电压平台,搭载于秦EV和唐DM等车型,超前行业2-3代,但受限于当时产业链成熟度,800V并未立即成为行业主流。

规模化与标准化期(2016—2022年):400V平台主导下的放量增长。 随着新能源汽车销量快速攀升,高压电源行业进入规模化发展阶段。OBC出货量从2021年的288.7万套增长至2022年的512.87万套,同比增长77.6%。行业开始出现二合一、三合一的集成化产品形态。2019年保时捷发布首款搭载800V平台的Taycan,2020年现代汽车发布E-GMP平台,800V技术在国际上获得更多关注,但国内市场仍以400V为主流。

高压化与集成化升级期(2023年至今):800V加速渗透,集成成为标配。 2023年起,800V高压平台从“技术探索”进入“规模化落地”阶段。2025年,新能源汽车市场渗透率突破50%,800V车型渗透率超过10%;截至2026年一季度,国内新能源乘用车800V车型整体渗透率约16%,纯电车型口径下渗透率达22%。与此同时,集成化从“可选”变为“标配”,小三电集成方案成为国内市场主流。在器件层面,碳化硅(SiC)、氮化镓(GaN)等第三代半导体开始应用于OBC和DC/DC变换器,推动转换效率和功率密度实现突破。

四、行业发展前景

新能源汽车高压电源行业正迎来“量价齐升”的双重驱动——整车销量增长提供量的基础,800V平台渗透与集成化升级推动价的提升。 预计2027年全球车载电源市场规模可达648亿元,2024-2027年复合增长率为19%。但行业前景的兑现取决于三个关键变量: 800V车型从高端向主流市场的渗透速度能否持续超预期;碳化硅等第三代半导体的成本下降能否支撑大规模商业化应用;以及头部厂商能否将车载电源的技术能力成功拓展至AIDC服务器电源等新赛道,打开第二增长曲线。

报告说明:

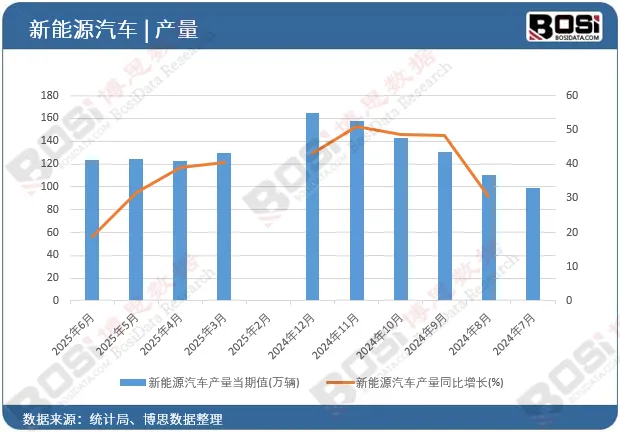

月度产量稳定在120万辆以上规模,产业成熟度提升

同比增长率从2024年高位(50%+)回落至20-40%区间,进入稳健增长期

2. 季节性特征明显

2024年底冲量明显(12月164.7万辆)

2025年春节后产能快速恢复,3月产量达129.8万辆

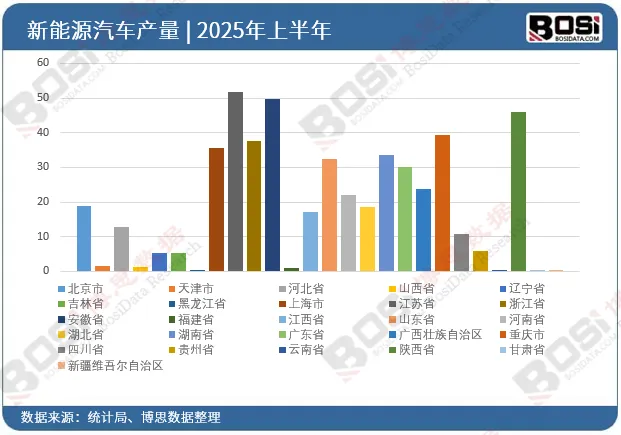

3. 区域分布高度集中

长三角集群:江苏(月产11-15万辆)、浙江(8-11万辆)、安徽(11-15万辆)

第1章新能源汽车高压电源行业综述及数据来源说明

第2章全球新能源汽车高压电源行业发展现状调研及前景趋势洞察

第3章中国新能源汽车高压电源行业供需规模及发展痛点分析

第4章中国新能源汽车高压电源行业市场竞争状况及融资并购分析

第5章中国新能源汽车高压电源产业链全景梳理及配套产业发展分析

第6章中国新能源汽车高压电源行业细分产品市场发展状况

第7章中国新能源汽车高压电源下游需求市场分析

第8章全球及中国新能源汽车高压电源行业代表性企业布局案例研究

第9章中国新能源汽车高压电源行业发展环境洞察

第10章中国新能源汽车高压电源行业市场趋势分析及发展趋势预判

第11章中国新能源汽车高压电源行业投资规划建议规划策略及建议

图表目录

图表2:新能源汽车高压电源相关概念辨析

图表3:《国民经济行业分类与代码》中新能源汽车高压电源行业归属

图表4:新能源汽车高压电源的分类

图表5:新能源汽车高压电源专业术语说明

…………

报告完整目录,请点击下方“阅读原文”