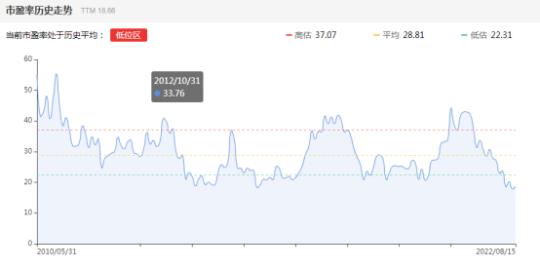

我理想中的价格已经在《海康威视2022半年报解读》《海康暴雷了吗?2022年报解读》这两篇文章进行了披露:

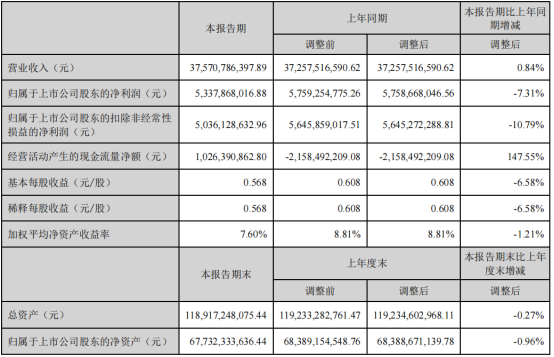

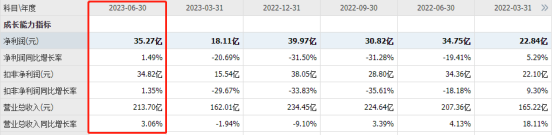

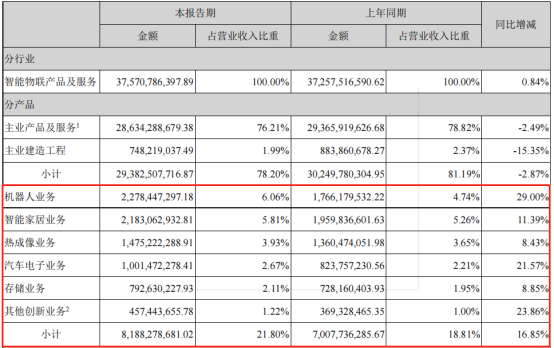

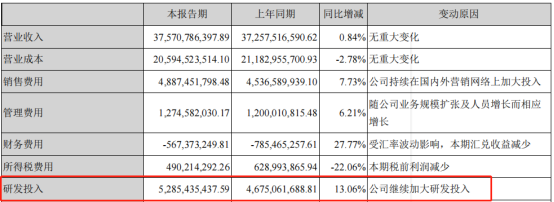

从上面分析中,公司营收增长10%,但由于毛利率的下降、管理费用的增加,导致利润短期受到一定程度的侵蚀,公司毛利率的下降主要是行业的不景气,导致了竞争加剧,这种竞争加剧也导致了毛利率的下降,应收账款的增加,这是外部环境引起的,从目前的商业环境来看是不利于公司的;管理费用的大幅增加也在一定程度上侵蚀了公司的利润,管理费用的大幅增加主要是人员的增长导致薪酬增加,在行业景气下行,公司逆势扩张,从在建工程里可以看出;研发费用大幅增长20%,研发费用的大幅增长虽然会侵蚀公司的利润,但它是公司持续发展的基础,也是公司核心竞争力所在,在这一点上,海康没变,我想作为投资者,投资于海康最关键的一点应该也在于此吧。