谈到中国半导体产业,设备始终是绕不开的焦点。作为芯片制造的工业母机,它决定了制程的上限与成本的下限,也是地缘博弈中最核心的阵地。进入2026年,国产替代已从政策号召转变为晶圆厂产线上的真实订单,其真实面貌远比全面突破或处处被卡的二元叙事要复杂得多。

从数据上看,全球市场的扩张为国产设备提供了难得的窗口期。据SEMI最新预测,2026年全球前端半导体设备市场规模上调至1522亿美元,增速达23.5%。而根据Bernstein的报告,2025年中国半导体设备整体国产化率已从2024年的16%跃升至21%,预计2026年将达22%。这条持续攀升的曲线背后,是不同赛道、不同壁垒、不同节奏的渐进过程。

22%国产化率之下,各赛道的温差极大

当前约21%~22%的整体国产化率,掩盖了极强的结构性差异。不同赛道的替代进度相差悬殊,其背后是技术复杂度、客户风险容忍度与海外垄断格局的不同。

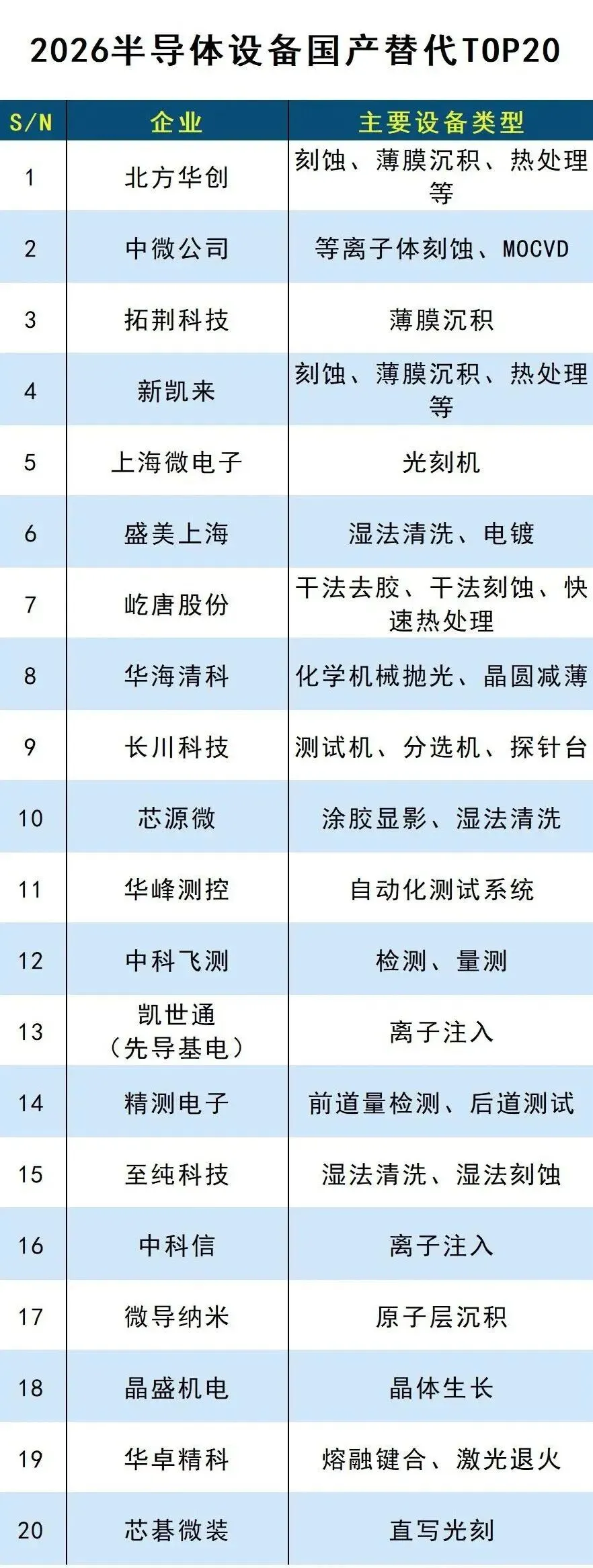

在清洗、去胶这类环节,国产化率已分别达到约50%和90%。这些赛道的特点是技术路径清晰、单台设备故障对产线影响有限,晶圆厂愿意率先尝试国产替代。2026年,至纯科技最新研发的S300D单片式湿法清洗设备已支持12英寸晶圆制造,覆盖14纳米及以下制程;扬帆半导体则实现了全球首台全自研的SiC 12寸整线高端清洗设备出货,在碳化硅等第三代半导体设备领域拿到关键订单。

在刻蚀、薄膜沉积、CMP这类核心前道设备上,国产化率集中在20%~40%区间。验证周期长达18至36个月,客户替换意愿极为审慎。中微公司的CCP和ICP刻蚀设备已进入5nm及以下制程,在先进存储器件制造中有超过300台反应器量产,其下一代90:1超高深宽比低温刻蚀设备已付运验证。薄膜沉积方面,2025年中微公司薄膜设备营收同比增长224.23%,微导纳米ALD和CVD设备收入同比增长169.12%,拓荆科技PECVD设备营收增长58.87%。微导纳米推出的新一代等离子体增强原子层沉积设备,在薄膜均匀性等关键指标上已达国际先进水平。CMP领域,华海清科在2026年6月获得国内首台全自动板级CMP量产装备订单,武汉的诺峰晶研则宣布其第二代CMP设备实现100%国产可控,可适配5纳米、7纳米制程。

而在涂胶显影、离子注入、量测检测、光刻机等环节,国产化率普遍不足10%。量测设备的难点在于软硬件结合——它需要积累海量工艺数据来训练算法模型,数据壁垒比硬件本身更难突破。光刻机的难度更不必说,它是光学、精密机械、材料、控制等上百个学科的系统集成。2026年有一个值得关注的新进展:璞璘科技联合力策科技,采用真空气压式纳米压印方案,成功实现8英寸光芯片量产。该技术绕开了传统DUV光刻路线,将光芯片制造成本压缩至后者的十分之一,线宽分辨率可达10nm以下。虽然这还不能替代先进逻辑芯片制造中的DUV光刻,但在光通信、传感等细分领域提供了新的可行路径。

从样机到批量复购,中间隔着三道坎

造出样机只是起点。从送样到批量复购,中间是漫长的验证和服务周期。

第一道坎是设备与材料、工艺的深度绑定。刻蚀需要匹配特定的气体和光刻胶,薄膜沉积需要靶材和特气的协同优化。任何一个环节跟不上,设备的实际表现都要打折扣。海外设备巨头最大的护城河不是硬件本身,而是数十年积累的工艺参数库——这是和全球晶圆厂、材料商一起“喂”出来的,抄不来,也急不来。

第二道坎是核心零部件的进口依赖。目前整机层面的突破比较显眼,但拆开设备看,精密真空泵、质量流量计、特种阀门、高端射频电源等关键零部件仍高度依赖进口。成熟制程的零部件国产化率已超过50%,但在先进制程(7nm以下)核心件领域,国产化率仍不足10%。换句话说,一台国产设备如果核心零部件仍然受制于人,整机的供应链安全就始终存在隐患。

第三道坎是量产验证的时间成本与服务能力的差距。晶圆厂对新设备的考核从来不是实验室数据,而是产线上跑出来的良率、稳定性和故障率。从送样到小批量试产、再到长期稳定性考核,全程2到3年是常态。更关键的是,设备厂商本质上卖的是服务——海外大厂能提供7×24小时的工艺支持,帮客户快速调参、解决良率异常,这种基于海量案例的服务能力,本土厂商还需要时间积累。

接下来几年的关键变量

如果说前五年解决的是“有没有”的问题,那接下来拼的就是“好不好”。几个方向值得关注。

新兴技术带来的新设备需求。 HBM、Chiplet等封装技术的普及,催生了混合键合设备、厚膜沉积设备、激光加工设备等新品类。这些赛道没有沉重的历史包袱,技术路线还在演化中,是本土厂商换道追赶的机会。拓荆科技已在混合键合技术上取得突破,接下来要看能不能在规模量产中得到验证。

零部件本土化的进度。 零部件的自主可控直接决定整机厂商的成长天花板。替代正在从单点突破走向系统破局,能够带动上游零部件供应商共同成长的企业,抗风险能力和长期竞争力都会更强。

出海的准备程度。 目前本土设备厂商的收入几乎全部来自国内,而海外巨头的市场遍布全球。当国内替代进入平稳期,出海能力会成为拉开差距的关键。这需要建立全球化的服务网络,适配不同晶圆厂的工艺体系,考验的是企业的综合交付能力。

回看国产半导体设备这些年,靠的是一个个具体订单、一次次产线验证积累起来的。清洗设备的批量交付、刻蚀机进入先进节点、薄膜设备拿到重复订单——这些零散的进展拼在一起,就是产业上行的真实逻辑。

没有一蹴而就,只有步步为营。真正的考验,不在聚光灯下,而在产线的日复一日里。

如有红外测温需求,请联系