2026年1-5月肉牛产业报告:国内产能筑底,但牛价高位≠养殖户赚钱

《2026年1-5月中国肉牛产业报告》出炉,告诉我们一个真相:国内产能筑底了,但牛价高位≠养殖户赚钱;

下面我把报告里最关键的四组数字,翻译成圈舍门口正在发生的事。

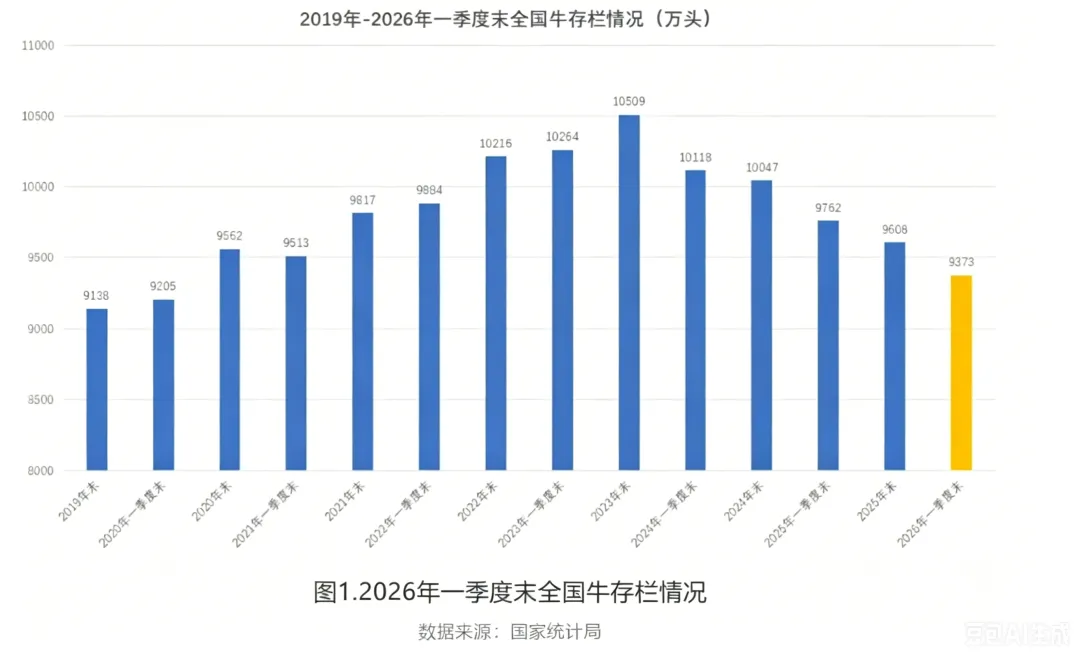

一、存栏9373万头、同比-4%:产能见底了,但“底”不是“反弹”

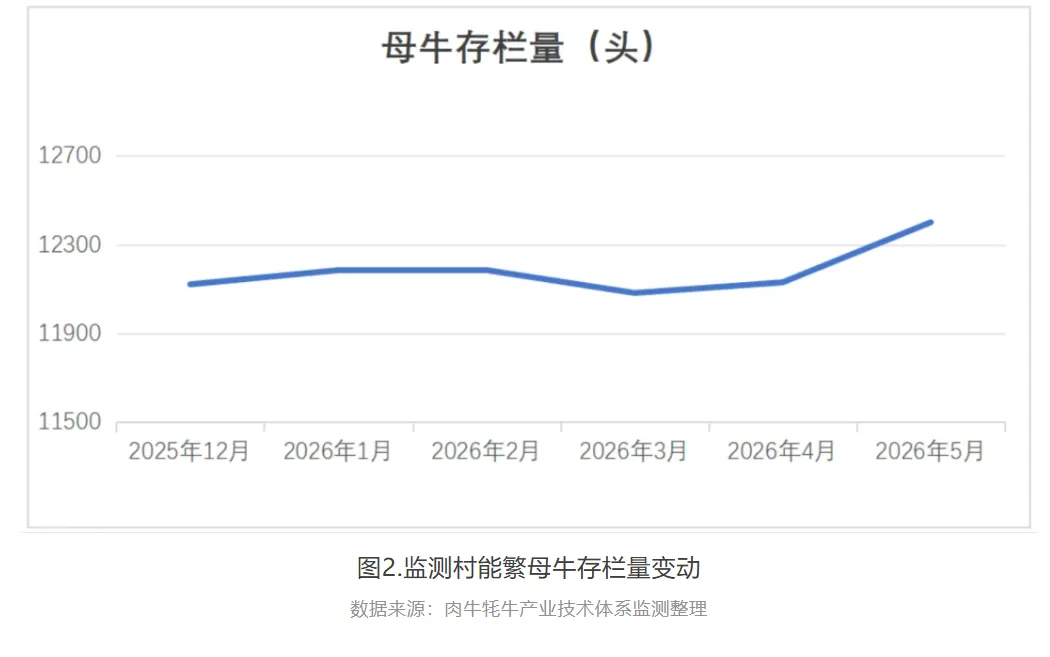

一季度全国肉牛官方总存栏9373万头,同比下降4%,连续三年去化(报告引国家统计局)。但报告监测的村一级数据更有意思:到5月,能繁母牛存栏环比+2.2%,近6个月首次拐头向上;存栏上涨村落占比45%,下降村落仅15%,四大主产区母牛同步上行——这意味着母牛产能的下行周期确实见底了。更加现实的是:母牛养殖主体还在出清。20头以上规模户犊牛出售量环比暴跌71.2%,东北部分规模户直接退赛。散户和大户两极分化,大户补栏、小户退栏——所谓“产能修复”,现在是靠剩下的人硬扛出来的,不是靠小户重新进场。翻译成营养语言就一句话:你现在手里的母牛,是你未来24个月唯一的印钞机。你拿减配到骨头里的预混料喂她,省那每吨几百块,换来的就是弱犊、晚发情、多养一个月、多死一头——你算算那是多大钱。

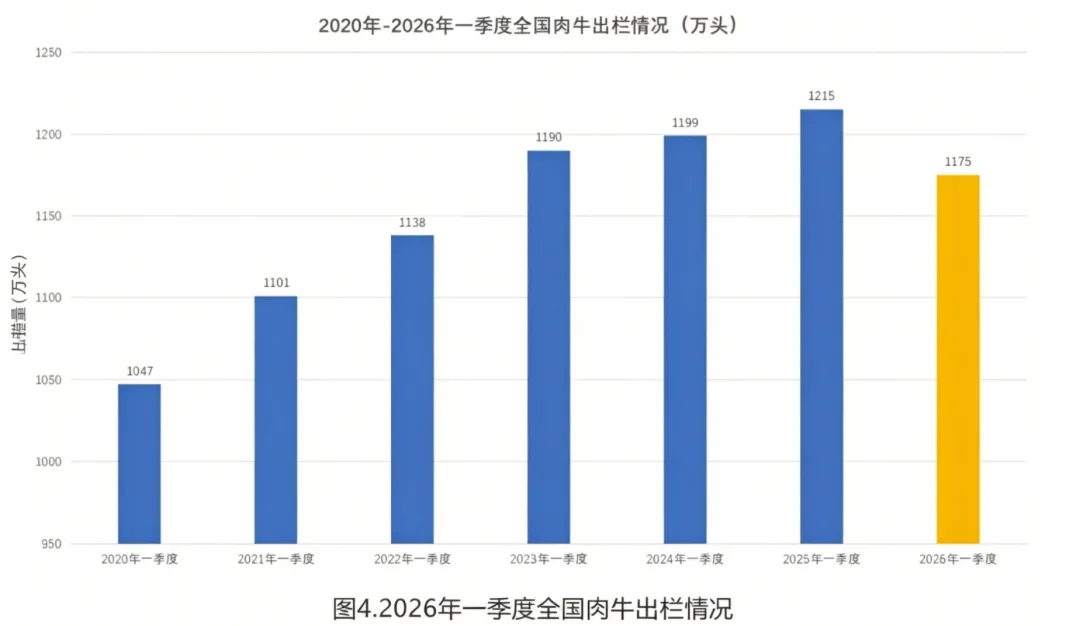

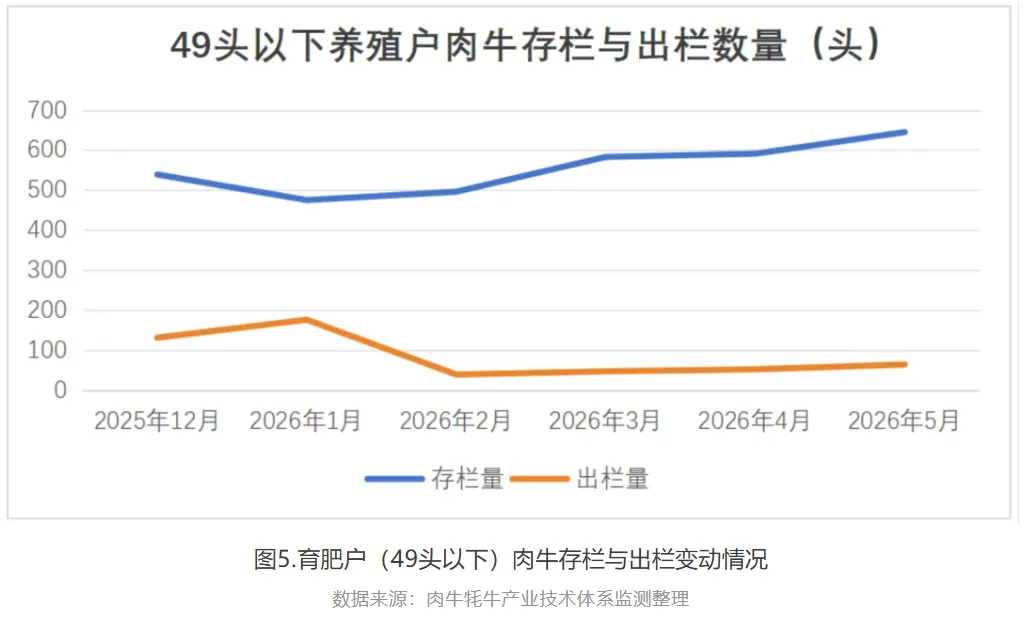

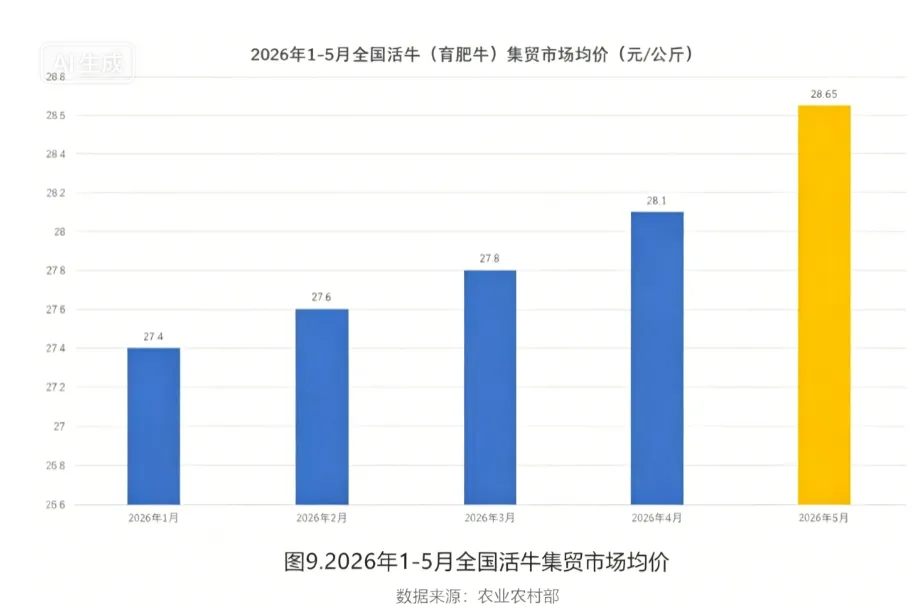

二、全行业压栏:出栏1175万头(-3.2%),活牛交易环比-7.2%,但牛价还在涨

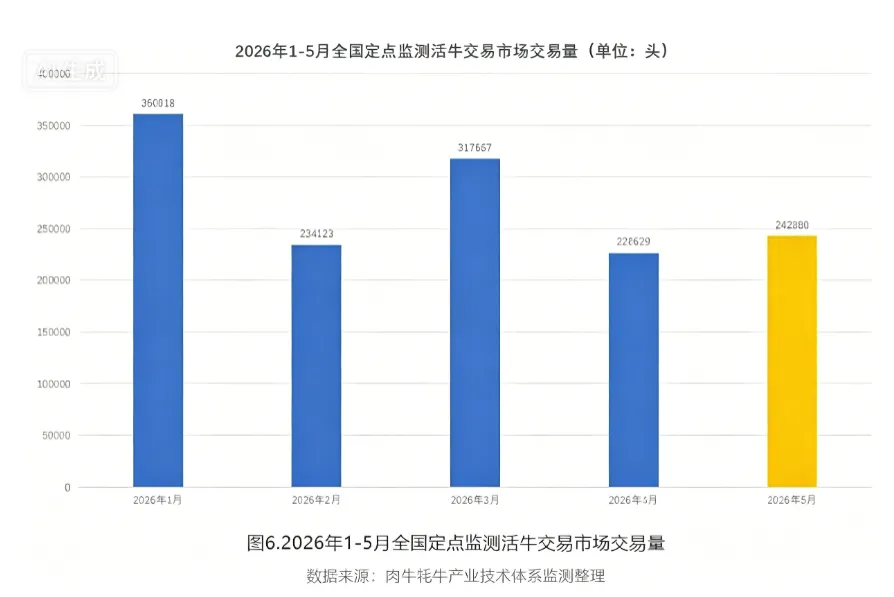

一季度出栏1175万头,牛肉产量189万吨,同比分别 -3.2%、-1.4%。5月全国活牛市场总交易量242,880头,环比-7.2%,流通降温。但同时:育肥端不分规模,存栏全面上涨,49头以下散户、200头以上大场存栏分别 +9.14%、+15.17%,全行业在压栏惜售;育肥牛出栏月龄环比暴增+22.2%。活牛集贸均价从1月27.4元/公斤涨到5月28.65元/公斤,同比 +4.52%;集贸去骨牛肉均价5月73.24元/公斤,批发均价66.39元/公斤,同比大涨9.46%(农业农村部数据源,报告汇总)。牛少了(或少在栏里不出来)→ 价格硬 → 大家更想压 → 牛养得更久 →料肉比悄悄恶化。架子牛存栏环比+20%,但区域极端分化:西北补栏,东北/中原/西南继续掉——同一张中国地图,有人抢筹码,有人在清盘。我做技术服务最怕的就是这种“压栏牛”:外表膘还行,一算账,每天多吃3–4公斤精料,多耗半个月,增重曲线已经平了,钱没多赚,饲料厂倒多卖了。很多人把“压栏”当策略,其实只是用饲料换时间,而饲料恰恰是他们最舍不得配好的那个环节。讽刺吧?

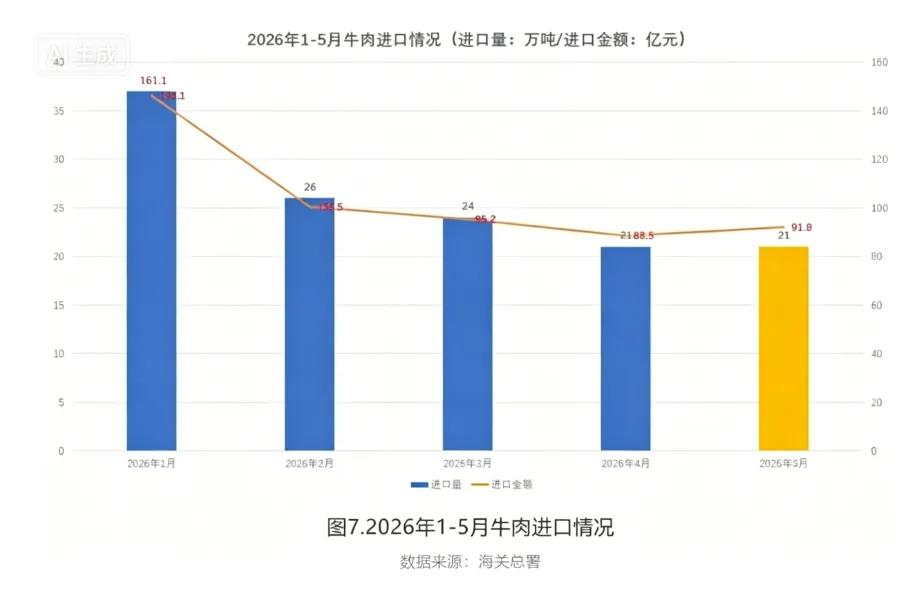

三、进口牛肉1-5月128万吨、同比+18.4%:“缺口”不是机会,是照妖镜

海关口径(纯牛肉)1-5月累计进口128万吨,同比+18.4%,金额522.31亿元,金额同比+31.1%;含副产品口径累计132万吨,同比+19.9%。报告说得很直白:国内牛源紧缺+牛价高位,进口成了平抑供给的“关键抓手”。你品这句话:肉类总进口量同比还-3.5%,唯独牛肉逆势大涨——说明这刚性缺口是结构性的,不是“周期小波动”。意味着你不可能靠“牛少了所以我贵”永远躺赢。进口牛肉只要配额还有、远洋成本不炸,就会把天花板钉在那。你真正的护城河不是行情,是造肉成本。报告也点名了:饲料成本区域差异极突出——东北大场饲料成本高,西北小户成本压力大,利润区域失衡。我再翻译一遍:在进口牛肉压着天花板的世界里,你赢只能赢在效率。而效率的天花板,往往不在品种,在营养——尤其是预混料有没有勇气做到该有的配置。

四、下半年预测:8-10月集中出栏窗口,牛价高位但尾部风险在累积

当前压栏库存累积,8–10月大概率迎集中出栏窗口,活牛存在阶段性回调压力;三季度牛价仍高位,四季度小幅回落,但全年均价仍高于2025年同期。大华依托世界先进的微囊包被技术,开发出牛羊养殖专用过瘤胃(复合酶、氨基酸、蛋氨酸、赖氨酸、酿酒酵母、氨基丁酸、甜菜碱,单项维生素、单项复合酶、单项氨基酸)等,助力打造有特色、有效果、有性价比的牛羊反刍饲料。

回复养牛或者养羊:另可获取(母牛、母羊、肉牛、肉羊)养殖宝典一份,同时也全国招募牛羊过瘤胃技术合作伙伴,欢迎咨询洽谈: