这是这个对比的最后一篇文章了。

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

六、利润分析及对比

(一)核心利润

核心利润=营业收入-营业成本-税金及附加-销售、管理、研发费用,港股报表按照相应科目套入。

比亚迪:2025年核心利润247亿,同比下降38.8%。2025年单车核心利润0.54万元,同比下降0.41万元,是近11年以来最低的。

吉利:2025年核心利润116亿,同比增长51.7%。单车核心利润0.38万元,同比增加0.03万。

长城:2025年核心利润53亿,同比下降48.2%。单车核心利润0.4万元,同比下降0.42万。

拉长至2015~2025年来看,剔除2015、2016、2024这三年长城其他年份的单车核心利润其实是比较稳定的,基本是在4000元左右波动。

长安:2025年核心利润2.4亿,同比下降77.5%。单车核心利润0.01万元,同比下降0.04万。只能说勉强保持在盈亏平衡线以上。

理想:2025年核心利润为-9.9亿,同比由盈转亏,下降73.5亿。单车核心利润为-0.24万,同比下降1.51万。

【点评】

虽然理想2025年核心利润处于亏损状态,但拉通历年数据看,长安才是5家车企里面盈利能力最弱的,在最好的2022年,也就0.41万。而长城是5家里面最稳定的。吉利的盈利能力没有想象中的强,但是人家靠规模增长取胜。比亚迪则是从逐渐褪去光环,盈利能力向行业均值回归了。

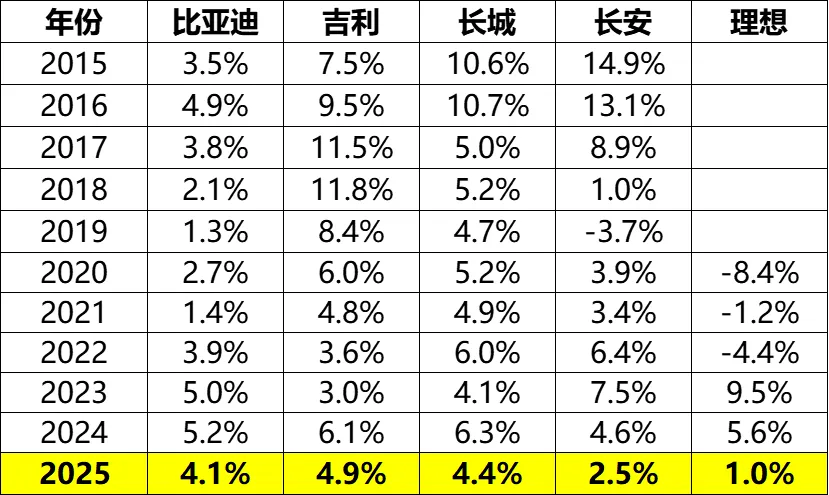

(二)股东应占净利润率

比亚迪:2025年股东应占净利润率4.1%,同比下降1.1个百分点。

吉利:2025年股东应占净利润率4.9%,同比下降1.2个百分点。

长城:2025年股东应占净利润率4.4%,同比下降1.9个百分点。

长安:2025年股东应占净利润率2.5%,同比下降2.2个百分点。

理想:2025年股东应占净利润率1.0%,同比下降4.6个百分点。

【点评】

5家车企的股东应占净利润率全部都在下降,而且从历年来看,也只有部分车企在少部分年份超过过10%。长安2015、2016两年超过10%,靠的是合资。

这说明啥?

说明四个轮子的生意真的不是什么好生意。行业卷,还不挣钱。

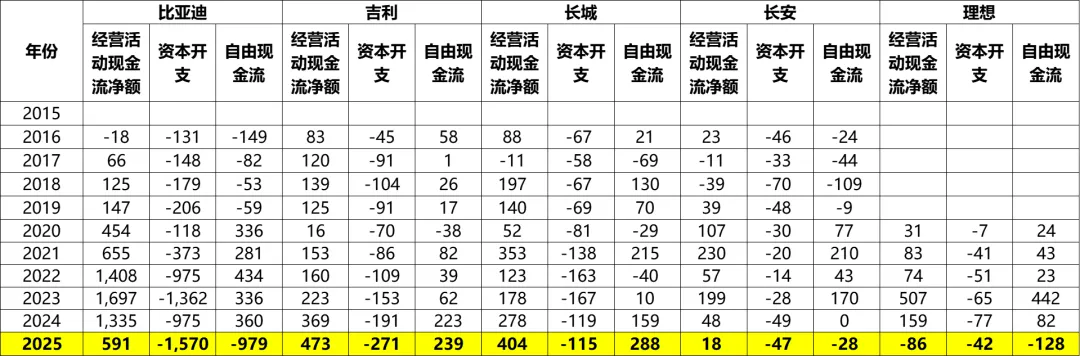

七、现金流分析及对比

比亚迪:2025年经营活动现金流净额591亿,同比减少744亿。资本开支1570亿,同比增加595亿,自由现金流-979亿。三年攒的家底,一年造完,真是牛掰。

从比亚迪的现金流来看,真的感觉是在赌啊,赢了则是冲向世界巅峰,输了会很惨很惨。

吉利:2025年经营活动现金流净额473亿,创新高,同比增加104亿。资本开支271亿,同比增加80亿,自由现金流239亿,连续两年超过200亿。

这个现金流,看着就比比亚迪的舒服多了。

长城:2025年经营活动现金流净额404亿,创新高,同比增加126亿。资本开支115亿,同比减少4亿,自由现金流288亿。

长安:2025年经营活动现金流净额仅18亿,同比减少30亿,资本开支-47亿,同比减少2亿,自由现金流-28亿。

理想:2025年经营活动现金流净额为-86亿,2020年以来首次转负,同比减少245亿,资本开支42亿,自由现金流-128亿,也是首次转负。

【点评】

从现金流的角度来看,虽然各家的自由现金流波动都很大,但吉利、长城明显胜过其他几家公司。

个人还是更喜欢稳健经营、量入为出的公司,有什么样的支付能力,干什么样的事儿。有些事儿现在没有能力干的,可以慢慢干,就一定要所有动作一下全上吗?风险太大了。

八、总结

至此,5家公司的对比终于完成了。工作量不小。

看完这5家公司后,个人感觉,我这样的人还是不适合长期持有汽车公司。买是可以买,但是不要想着长期拿着吃股息,只能赚点股票差价。

所以,即使要买入,仓位必然不会高。

目前在我这排序最高的是吉利,其次是长城。至于其他三家公司,如果长安股价跌到足够低,可能考虑买一丢丢博个反弹。

(全文完)

------------分割线------------

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!