2026年上半年,普通白玻深陷产能过剩冷修减产、价格承压的周期底部,而高端超白玻璃则凭借新能源、绿色建筑、高品质改造、电子光学等高景气的下游支撑,市场订单尚可。

一、超白玻璃产能规模

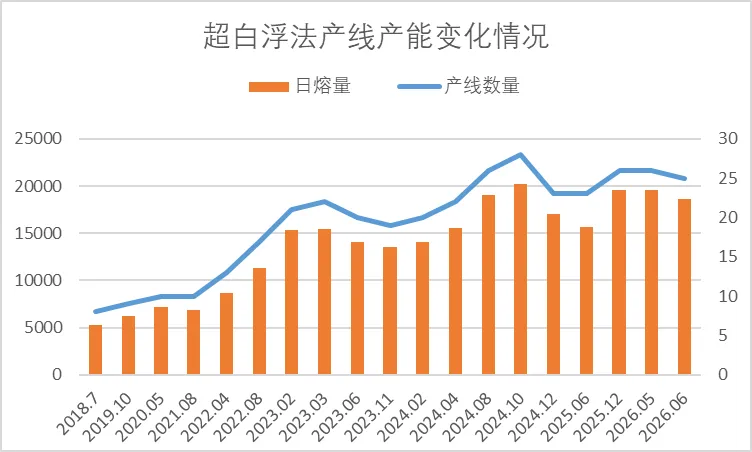

截至 2026 年6月,全国在产超白浮法玻璃生产线合计25 条,总日熔量18580 吨,对应全国浮法玻璃总产能占比 12.7%。拉长2018—2026年长周期来看,国内超白玻璃整体产能呈扩张趋势,产能波动直接反映下游行业需求起伏。

2018年7月行业超白日熔量仅5250吨,供给规模偏小,高端超白尚处于市场普及阶段。2022年行业迎来第一轮集中扩产,当年8月日熔量突破11280 吨,2024 年10月产能达到阶段性峰值20230 吨,后续受地产下行产能阶段性回落;2025 年末行业再度集中转产超白,日熔量回升至19580 吨。

从市场竞争格局与头部集中度来看,国内超白产能高度集中于金晶科技、南玻集团、信义玻璃、旗滨集团、安彩高科等龙头企业,市场占有率约占80%,头部企业手握石英砂提纯、超白熔解,超大板生产、LOW-E镀膜等一体化技术能力,获取多数高端订单;其他超白企业仅能布局低端市场,产品无稳定溢价,行业竞争差距较大。

二、超白玻璃三大壁垒

超白玻璃并非普通浮法玻璃简单升级,工艺、品质、品牌三重高壁垒叠加,新入局企业短期难以突破,头部企业质量品牌效应锁定高端市场份额。

1. 工艺严苛,生产容错率极低

超白玻璃核心指标为极低铁含量、色泽稳定淡蓝、可见光透过率高,全流程工艺管控难度远高于普通建筑白玻,高纯低铁石英砂原料保障,熔制环节窑炉温度分布控制、炉内气氛精准调控,微小参数波动即会造成玻璃板面色差变化、透光率不达标;行业主流超白窑炉完整生命周期8—10年,稳定优质产出区间集中在投产第2—7年,投产首年耐火材料未完全稳定,需长期排泡和工艺探索才能产出高品质玻璃,窑炉运行后期耐火材料侵蚀严重,杂质析出增多,板面气泡、结石等缺陷大幅上升,难以稳定生产超厚、超大规格高端超白原片。

2. 标准严于国标,零缺陷要求常态化

普通白玻生产仅需满足国标最低限值,部分中小企业甚至执行低于国标的企业内控标准,依靠低价抢占市场。而高端超白玻璃执行客户标准,整体指标全面高于国家标准,品牌项目普遍提出可视区域零缺陷、零自爆率等严格要求。例如苹果全球零售店、华为线下旗舰体验店、一线城市地标幕墙等项目,均要求板面缺陷不可视,钢化后自爆率控制在 0.01% 以内,普通白玻及低端超白完全无法达标。同时长期生产普通白玻的企业形成以我质量为尊的惯性,难以接受客户的质量要求和定制要求,以及相应的售后服务。

3. 品牌壁垒,市场认可周期长

高端超白品牌建立需3—5年持续市场验证,建筑设计院、深加工企业、项目方、车企及其他特定需求企业准入流程严格。当前国内高端超白形成清晰品牌梯队:金晶科技主打城市地标幕墙、钙钛矿 TCO 导电基板;南玻集团兼顾高端建筑与新能源车载超薄领域;安彩光热差异化布局高端幕墙、光热发电等领域,信义集团主打产品再加工——超白LOW-E领域。

安彩光热玻璃的全光谱透过率和质量控制已经成为行业对标标杆。金晶TCO产品已进入头部钙钛矿企业供应链;国一二线城市地标、公建项目等,均将金晶、南玻、信义、安彩列为指定原片品牌,新厂商切入高端供应链难度极大,品牌护城河难以短期逾越。

三、超白应用全面扩容

伴随绿色建筑、新能源汽车、薄膜光伏、光学电子产业高速发展,超白玻璃应用场景持续拓宽。

1. 高端幕墙:地标建筑全面替代普通白玻

当前国内高端商业综合体、城市地标、大平层高端住宅幕墙几乎100%选用超白玻璃,普通白玻颜色发绿、多层中空后透光率大幅衰减,外观通透性差,逐步退出高端工程市场。依据国标《建筑节能与可再生能源利用通用规范》GB 55015-2021,超低能耗建筑外窗强制采用Low-E中空玻璃,且可见光透射比最低限值 VT≥0.6;普通白玻双层中空透光率难以达到该标准,因此在采光指标、建筑外观品质的约束下,超白玻璃成为首选,稳定拉动建筑类超白需求。

2. 电子与TCO基板:高附加值赛道

电子超薄超白基板、精密光学仪器基材、TCO 导电玻璃均属于行业典型高附加值特种超白品类,技术壁垒与盈利水平显著高于常规建筑类超白玻璃。其中 TCO 导电玻璃是钙钛矿、碲化镉薄膜光伏电池不可替代的核心基底材料,板面平整度、透光率、面电阻均匀度直接决定电池生产良品率与光电转换效率,当前传统晶硅光伏产业已迎来发展瓶颈,晶硅电池转换效率逼近理论上限,进一步提升转换效率的研发与制造成本大幅抬升,行业降本增效空间收窄;而钙钛矿电池具备理论转换效率高、生产能耗低、原材料成本低等突出优势,是下一代光伏技术核心路线,产业化落地进程持续提速,将长期拉动超白基板需求。

3. 光热发电:政策明确,需求刚性增长

国家发改委、国家能源局联合印发《关于促进光热发电规模化发展的若干意见》,明确到 2030 年全国光热发电总装机规模力争达到 1500 万千瓦,青海省规划 2030 年省内光热在建、在运总规模达到 800 万千瓦。“十五五” 期间国内光热电站集中开工落地,光热专用超白玻璃需求刚性强,行业测算年均光热超白原片稳定需求 2500 万平方米以上,对应原片市场规模将突破 60 亿元,成为超白玻璃稳定增量补充赛道,而且未来几年存在数倍的需求增长空间。

四、行业未来发展方向

2026 年浮法玻璃行业结构性分化已成定局,超白浮法企业依托超薄超厚、超大板、TCO、LOW-E 镀膜等生产能力将持续经营良好。

对于普通浮法行业来说调整赛道成为必然:一是产能升级,主动改造或新建千吨级以上大吨位超白浮法产线,采用一窑多线布局,同步覆盖超薄、超厚、超长规格产品,丰富产品矩阵、摊薄单位生产成本;二是产品质量意识升级,绑定新能源客户、头部加工企业,差异化产品客户,建立长期稳定配套合作,锁定持续性订单;三是深加工延伸,布局 TCO 导电镀膜、光热发电玻璃、车载功能玻璃等高附加值深加工环节,依托高附加值产品,实现长期稳健经营。