全文链接:https://tecdat.cn/?p=46150

原文出处:拓端抖音号@拓端tecdat

AI的时代来了,但AI的钱还没来(点击文末“阅读原文”获取专题报告合集PDF版本)。

Token以每个月翻倍的速度狂飙,日均消耗突破120万亿。中国6亿人在用AI,渗透率逼近四成。但翻开AI公司的账单,To C消费端的毛利率不到5%——还不够付电费的。

真正惊人的数据在另一边:To B企业服务的毛利率接近70%。这意味着,同一条赛道上,有人在烧钱换规模,有人在闷声赚钱。两者的距离,就是AI从“有人用”到“有人付费”的距离。

本报告洞察参考中国智能计算产业联盟《2026全球AI算力发展研究报告》、斯坦福大学《企业AI实施手册》等文末200+份AI行业研究报告及数据,本文完整报告数据图表和文末最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和900+行业人士共同交流和成长。

一

Token的狂欢与付费的沉默:AI商业化的核心矛盾

120万亿。 这是豆包日均Token消耗量,三个月内翻了一倍。

6.02亿。 这是中国生成式AI用户数,渗透率接近四成。

4.7%。 这是To C消费端AI的毛利率——你没看错,不到五个点。

AI行业正在经历一个令人不安的悖论:Token烧得越狠,距离盈利可能越远。从信息图1可以清楚地看到,Token消耗曲线陡峭上扬,但付费转化曲线近乎水平。这两条线之间的“开口”,就是全行业正在失血的伤口。

信息图1:AI行业Token爆发与商业兑现剪刀差矛盾信息图表1

信息图1图表PDF模板已分享到会员群

问题出在哪?头豹研究院的调研直指要害:Token增长只能说明调用规模在扩大,不能等同于模型效率或结果质量在提升。商业兑现需要四个环节全部打通——模型能力匹配任务、场景价值驱动付费、流程嵌入锁定续费、推理效率支撑毛利。任何一个环节断裂,Token就只是数字而非收入。

Twilio的报告从消费者视角补了一刀:近半数用户认为AI从未真正解决过问题,四成用户反映AI会“陷入循环”。消费者要的不是一个“看起来很聪明”的AI,而是一个能快速搞定问题的AI。

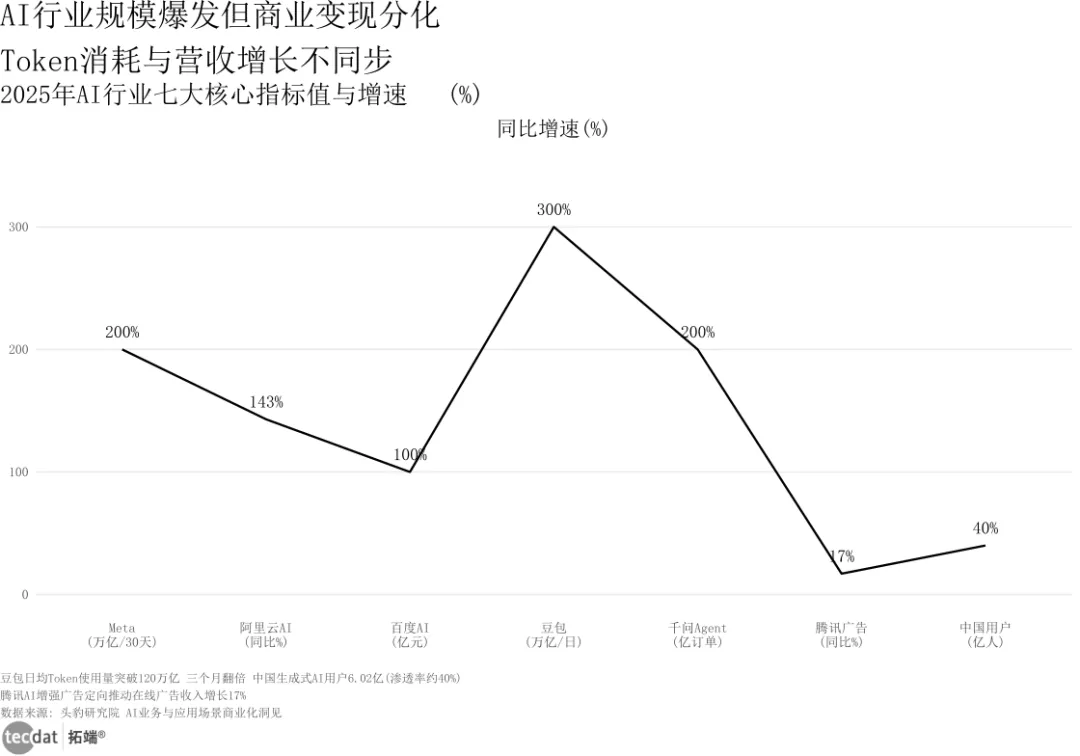

图4:AI行业Token消耗与营收增长双轴图图表4

图4数据EXCEL及图表PDF模板已分享到会员群

从图4可以看到一个更危险的信号:Token增速与营收增速之间的“开口”在最近两个季度还在扩大。这意味着,如果不在场景价值兑现上做文章,AI行业的“规模不经济”只会越来越严重。

但硬币的另一面是,有一批公司已经找到了赚钱的方法。

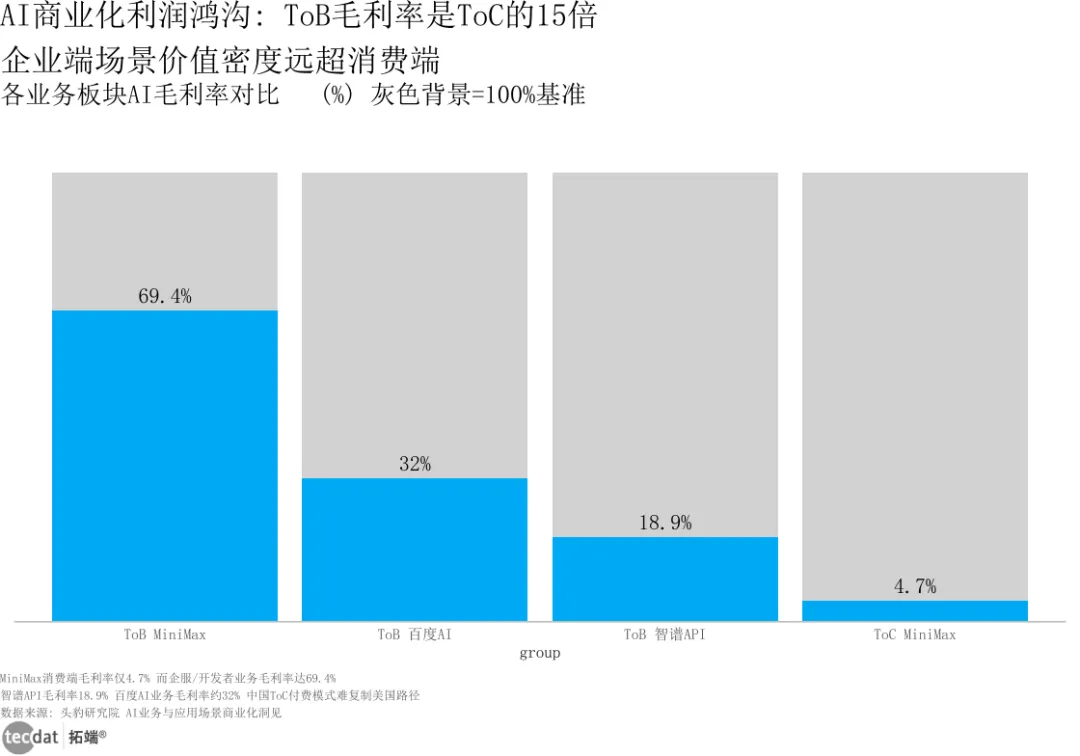

图1:AI行业ToBvsToC毛利率对比灰底比例条形图图表1

图1数据EXCEL及图表PDF模板已分享到会员群

图1揭示了这个行业最深层的分裂:To B企服毛利率接近七成,To C消费端不到5%。智谱云端API收入同比增近三倍,百度AI应用收入突破百亿。赚钱的公司都在做同一件事——把AI从“消费级玩具”变成“生产力工具”。

Strategy&PwC的CIO调研补充了一个关键视角:技术变革速度已成为CIO首要担忧,占比突破三成。但对内部能力建设的担忧仅占不足一成二。这是一种典型的“准备悖论”——知道风浪要来,但救生艇还没备好。

本文节选自拓端发布的《2026全球AI算力发展研究报告:2026年AI落地路线图》,如需获取全文内容,可进入拓端官网搜索查看。

二

算力军备竞赛的真相:烧的不是钱,烧的是国运

1.9GW。 这是OpenAI 2025年的算力储备规模。到了2030年,目标是30GW——十五年扩张近16倍。这不是“投资”,这是在押注一个文明级别的技术拐点。

图3:AI行业OpenAI算力与收入增长多边形条形图图表3

图3数据EXCEL及图表PDF模板已分享到会员群

算力的背后是芯片,芯片的背后是生态。当前全球算力竞争的本质,不是谁的芯片晶体管更多,而是谁的开发者生态更深。NVIDIA的CUDA积累了20年、近千万行代码、几百万开发者——这才是国产替代真正的“不可能三角”。

但变化正在发生。IDC数据显示,国产AI加速卡在中国市场出货占比已突破四成。华为昇腾910B/910C对标NVIDIA高端产品线,摩尔线程的MUSA架构实现了与CUDA的兼容——这可能是2026年国产芯片最大的一个突破,因为软件兼容性比硬件参数重要十倍。

信息图4:AI行业全球AI生态竞争政策信息图表4

信息图4图表PDF模板已分享到会员群

信息图4勾勒了全球三极格局:美国用CHIPS法案绑定NVIDIA+OpenAI的技术护城河,欧盟用《AI法案》建立合规壁垒,中国用“东数西算”和一体化算力网推进基础设施。这不是三家公司之间的竞争,是三个国家围绕“算力主权”的系统性博弈。

信息图2:AI行业AI算力成本全景信息图表2

信息图2图表PDF模板已分享到会员群

算力成本的真实结构常常被误读。信息图2拆解了从芯片到数据中心的五层成本:单次大模型训练可达数亿美元级别,推理成本虽然单次低,但调用次数呈指数增长——就像打车的起步价降了,但打车的人多了几十亿。算力成本高企倒逼行业死磕推理优化:量化、剪枝、蒸馏、KV Cache压缩,这些降本技术正在从“可选项”变成“标配”。

不过,对99%的中小企业来说,自建算力的性价比是负数。云服务和模型API调用是唯一理性的选择。关键是问供应商一个问题:“PyTorch在你的芯片上跑需要改多少代码?”这个问题的答案,比任何benchmark都真实。

三

AI智能体:当模型不再“聊天”,而是替你“干活”

99.5%。 这是一个反欺诈AI智能体的识别准确率,识别拦截从“秒级”压缩到了“毫秒级”。

5天→小时级。 这是头部银行引入智能体后的信贷审批提速。

如果上面的数字还不够直观,记住这句话:AI智能体不是聊天机器人的升级版,它是“数字员工”的原型。区别在哪?聊天机器人是被动应答——你说什么它回什么。智能体是主动执行——理解目标、拆解任务、调用工具、返回结果,自己判断什么时候需要人介入。

AIIA和中国信通院联合发布的《远程银行智能体应用研究报告》给出了最系统的落地参考。远程银行智能体已经从“单点功能验证”进入“体系化规模部署”阶段。这背后是一套五层协同架构:统一交互层、智能协同中枢、专业智能体集群、基础能力平台、治理安全层。

通俗理解——就像一家公司:统一的前台接电话(交互层),项目经理分配任务(协同层),专业团队各司其职(智能体集群),IT系统提供工具(能力平台),法务和合规把关(治理安全层)。

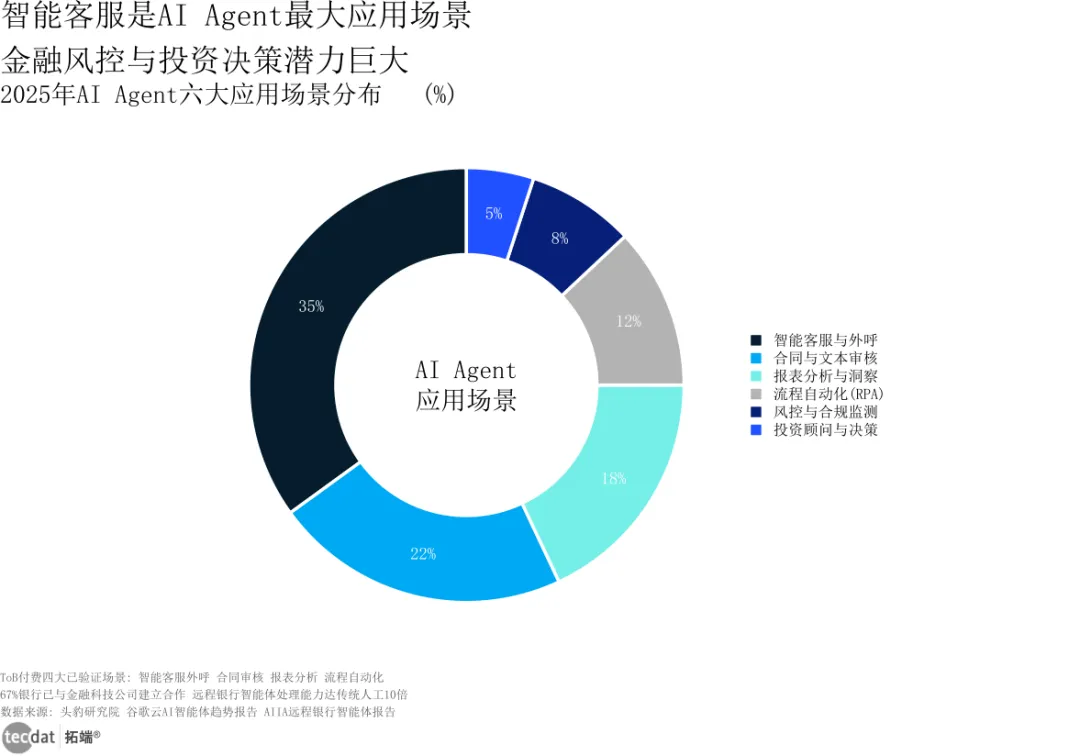

图7:AI行业AI应用场景构成圆环图图表7

图7数据EXCEL及图表PDF模板已分享到会员群

图7揭示了一个“由外向内”的应用节奏。当前AI集中在客服对话、文档处理和数据分析——这些是外围的结构化场景。而需要复杂判断的投资决策、争议处理等核心场景,AI的渗透率仍然很低。

这不是技术路线图,是信任建设路线图。第一阶段的0-6个月,聚焦FAQ和查询类场景,让用户建立“AI能用”的基本信任。第二阶段的6-12个月,拓展到交易处理和简单分析。第三阶段的12个月以后,才逐步尝试辅助决策。

相关文章

点击标题查阅往期内容

关于 AI算力,公众号内有多个专题报告,涵盖了从基础设施、技术演进到行业应用等多个核心领域。以下是精选文章链接汇总,方便你快速定位感兴趣的内容。

? 行业全景与趋势分析

专题:2025AI技术应用与发展报告|附600+份报告PDF、数据仪表盘汇总下载 [1, 2, 3, 4]

该专题整合了600多份报告,提供了对AI算力发展的全景式洞察。报告指出,中国智能算力规模正快速增长,2023-2028年复合增长率预计达46.2%。同时,报告也揭示了企业面临的现实挑战:算力需求以70%的“痛感值” 成为AI落地的首要障碍,例如某制造企业训练质检模型的电费就高达800万美元[1, 2, 3, 4]。

2025年中国人工智能计算力发展评估报告100+份汇总解读|附PDF下载 [6]

报告深度剖析了全球及中国人工智能计算力的发展态势,重点解读了生成式AI对算力需求的巨大影响。报告整合了136份行业研究数据,指出中国42%的企业已开展大模型测试,17% 将其应用于实际业务[6]。

? 技术演进与绿色计算

专题:2025云计算与AI技术研究趋势报告|附200+份报告PDF、原数据表汇总下载 [8]

报告追踪了AI技术的快速演进:从2019年的预训练,到2022年通过SFT/RLHF技术提升交互能力,再到2024年具备任务拆解能力,并展望2025年迈向自主决策。例如,某物流企业的AI Agent已能根据天气动态调整路线,出错率比人工调度低23%[8]。

走向数字社会:从Deepseek到群体智慧报告190+份汇总解读|附PDF下载 [5]

该专题下的多份报告(如《2025年算力电力协同:思考与探索白皮书》)深入探讨了算力基础设施的绿色化特征,以及“东数西算”等国家战略对算力资源协同的布局[5]。

? 产业影响与投资视角

专题:2025云计算与AI技术研究趋势报告|附200+份报告PDF、原数据表汇总下载 [8]

报告从投资角度分析了AI算力驱动的结构性变化。例如,DeepSeek加速了国产算力链的形成闭环,其带来的价值网络有望井喷。报告也关注液冷技术等算力配套产业的发展,指出智算需求正驱动冷却技术升级

Google Cloud的报告发出了一记清醒剂:消费者普遍认为复杂问题应该能转人工。Twilio的数据更直接——超过四成用户反映AI会“陷入循环”。信任不是靠PPT建立的,是靠每一次不出错、不掉链子积累的。

信息图3:AI行业ToB vs ToC利润鸿沟信息图表3

信息图3图表PDF模板已分享到会员群

信息图3点破了一个让很多人困惑的现象:为什么AI公司都在喊“转向B端”?因为To C赚的是吆喝,To B赚的是真金白银。但To B也不好做——Google Cloud指出,组建一个AI智能体团队需要近30到36名专家。对AI创业者的建议只有一句:选一个垂直行业扎下去,做到比客户自己还懂他的业务痛点。通用大模型是巨头的战场,垂直场景才是创业者的蓝海。

四

企业AI落地:51个血泪案例总结出的“成败公式”

同一个AI模型,同一个应用场景,有的企业几周就上线了,有的企业拖了好几年。

差距不在技术。在于组织。

斯坦福大学对51个企业AI项目做了可能是迄今为止最扎实的一项研究。结论简洁到让人不安——图2就是答案。

图2:AI行业AI实施关键成功因素横向比例条形图图表2

图2数据EXCEL及图表PDF模板已分享到会员群

看这张图只需要10秒:高管赞助超过四成,现有技术基础约三成,最终用户意愿约两成半——这是“加速三件套”。减速因素中,学习曲线与迭代、数据质量准备、监管合规、流程文档缺口——四个因素分量惊人地平均。

翻译成人话:AI实施的本质是管理问题,不是技术问题。高管赞助是“有人拍板”,技术基础是“有地基”,用户意愿是“有人用”。减速的全是组织基建——流程、数据、合规、学习曲线。

但最反直觉的发现藏在图5里。

图5:AI行业AI落地障碍因素排名刻度线图图表5

图5数据EXCEL及图表PDF模板已分享到会员群

很多人都以为AI最大的阻力是“怕被替代的一线员工”。图5清楚地显示,错了。最大阻力来自职能部门——法务、HR、风险、合规——占比超过三分之一。最终用户阻力仅占两成多。

这个发现的意义不亚于一次哥白尼式翻转:AI落地的最大障碍不是“底层抵触”,而是“中层卡壳”。法务担心合规风险,HR担心人员调整,风险部门担心不可控。每一个担忧都有道理,但叠加在一起就是“分析瘫痪”。

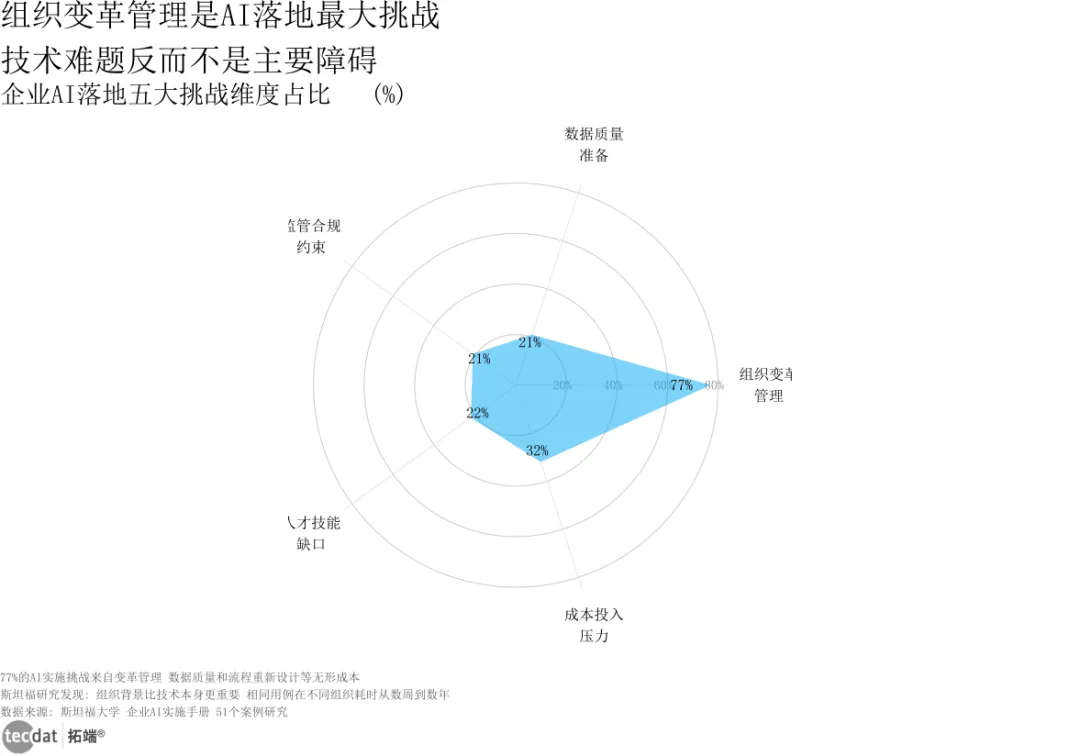

图6:AI行业AI落地五大挑战雷达图图表6

图6数据EXCEL及图表PDF模板已分享到会员群

图6的雷达图呈现出近乎完美的五角星——组织阻力、速度差距、数据不足、合规风险、人才短缺同等严峻且相互缠绕。这意味着AI落地没有“银弹”。单一解决方案等于没有方案。

信息图6:AI行业AI落地五大障碍信息图表6

信息图6图表PDF模板已分享到会员群

信息图6给出了五项障碍的对照破解路径:组织阻力→高管亲自上阵;速度差距→迭代替代瀑布(100%成功的AI项目都在用迭代);数据不足→先修基础再上AI;合规→法务从“批准人”变成“设计伙伴”;人才→内部培养加外部引入,双管齐下。

图8:AI行业人员编制影响分布华夫图图表8

图8数据EXCEL及图表PDF模板已分享到会员群

关于“AI会不会抢工作”,图8给出了比任何评论都更清晰的答案。AI实施后,人员减少的占约四成半——确实不少。但重新部署、不减少和避免招聘加起来超过半数。超过一半的AI项目没有导致净裁员。

更关键的是细分发现:以“增长收入”为目标的AI,更多选择重新部署人员和加速(做更多事情);以“削减成本”为目标的AI,更多选择直接裁员。AI对就业的影响不是技术的宿命,而是企业战略的选择。

一家保险公司的案例至今让人印象深刻:数百万行遗留代码,传统方案需要18个月加超过1000名工程师,AI代理在数周内完成。这不是“效率提升”,这是“让不可能变为可能”。类似的还有零售业的AI邮件个性化——购买意图提升四成,半导体公司的现场服务数据采集——从超过40小时压缩到不足1小时。

图10:AI行业实施成效核心指标半圆环图图表10

图10数据EXCEL及图表PDF模板已分享到会员群

图10总结了AI的四维成效:速度、质量、成本、增长。最成功的案例无一例外都在“增长”维度上取得了突破。AI真正的想象空间不在“省成本”,而在“做增量”——帮你去做那些你一直想做但传统技术做不到的事。

信息图5:AI行业OpenAI超级入口大厂信息图表5

信息图5图表PDF模板已分享到会员群

五

AI时代组织变革:超级个体正在改写规则

AI时代的组织变革有一个反常识的起点:不是从“管理层开会决定引入AI”开始的,而是从“一线员工自发用AI把活干好了”开始的。

腾讯研究院的《从超级个体到超级团队》报告捕捉到了一个正在发生的组织演化。第一阶段,“超级个体”涌现——这些人有四个共同特征:AI First思维(把AI当第一工具而非事后补充)、能力跃迁(个体生产力从3倍飙升至10倍以上)、主动探索(不等指令,自己用AI发现和解决问题)、影响力溢出(个人成果通过AI被组织快速吸收和放大)。

第二阶段,超级个体通过高效的AI协作形成“超级团队”——AI成为团队协作的默认基础设施,沟通、决策、执行全面AI化。

三条觉醒路径清晰可辨:技术人最先感知AI边界(开发者路径),业务人找到AI与自身领域的结合点(非工程师路径),创始人从战略高度系统性拥抱AI(创始人路径)。

图9:AI行业组织成熟度阶段半圆面积比例图图表9

图9数据EXCEL及图表PDF模板已分享到会员群

图9揭示了当前的真实状态:约三分之二的企业仍处于集中化阶段(Hub/CoE模式),只有约三分之一在向去中心化演进。AI智能体的普及正在加速这个进程——分布式决策和AI流程负责人等新角色开始出现。

管理者需要完成一次认知跃迁:从“监督者”变为“教练+资源连接者”,工作流程从“以流程为中心”变为“以AI为中心”重新设计。对企业创始人的建议:不要等“组织准备好”再引入AI,让已经觉醒的超级个体成为AI扩散的种子,用实践倒逼组织变革。

信息图7:AI行业AI落地路线图行动信息图表7

信息图7图表PDF模板已分享到会员群

六

To B突围与全球竞争:从“做好模型等人来用”到“走进车间一起干活”

“中国的AI公司,可能很难复制美国以用户订阅为主的商业模式。”腾讯总裁刘炽平的这句话,一针见血。

To B付费的四条成熟路径已经跑通:高频承接(智能客服替代人工)、结构化处理(合同审核、票据识别)、经营分析(报表洞察压缩周期)、流程替代(RPA与数字员工替代重复操作)。

但To B赚的是辛苦钱。Google Cloud报告指出,一个AI智能体团队需要近30到36名专家。远程银行报告揭示了大模型幻觉可能引发的金融风险——错误的生成信息可能导致客户纠纷甚至资金损失。

全球三极竞争格局下,美国凭借NVIDIA+OpenAI占据上游定价权,欧盟以《AI法案》建立合规壁垒,中国的路径更为多元——芯片层攻坚自主替代、应用层探索场景创新、政策层推进基础设施。

国产AI芯片从“可用”到“好用”的演进,最关键的变量不是晶体管数量,而是软件生态兼容性。CUDA的20年积累决定了国产替代无法一蹴而就。不过异构计算和多云架构正在打开新的窗口——当企业不再绑定单一芯片架构时,国产芯片的市场空间随之打开。

从应用规模看,中国拥有6亿以上的AI用户和海量产业场景,这是任何国家都不具备的比较优势。全球AI竞争的未来看点不在“谁的技术更强”——差距正在缩小——而在“谁能更快地把技术转化为产业升级”。

核心数据汇总表:九份报告核心发现对照

获取文末所有报告数据,进交流群,加:tecdat_cn

一个明确的趋势正在浮现:AI原生公司将不再是“创业公司”的代名词,而将成为整个商业世界的默认形态。

风险提示

风险一:算力供应链依赖被低估。 高端AI芯片供应高度集中,出口管制持续收紧。但被忽略的是,即使国产芯片性能接近国际主流,软件生态的迁移成本可能在短期内远超硬件采购成本——企业切换方案的实际时间可能以年计算。应对: 第一步建立多云、多芯片弹性架构,不绑定单一供应商;第二步在非核心业务优先试用国产芯片,积累迁移经验。

风险二:AI投资挤出效应正在发生。 Strategy&数据显示,AI落后者通过蚕食其他技术预算来增加AI资金。过度集中投资AI还可能导致网络安全、数据治理等基础能力投入不足——而这些正是AI规模化的前提。应对: 确保每1元AI投资配比不低于0.3元的基础设施和安全投资。

风险三:组织变革速度远远落后于技术变革速度。 斯坦福研究显示,相同AI模型在不同组织中的实施周期差异可达数十倍。更隐蔽的障碍是“中层消解效应”——法务、HR、风险、合规部门的合理担忧叠加,形成事实上的“一票否决权”。应对: 将法务和合规从“批准人”角色转化为“设计伙伴”,在项目启动阶段就纳入,而非在交付阶段审核。

总结

第一,AI落地最大的瓶颈不是模型不够强,而是组织没准备好。 高管赞助、流程就绪、数据质量、用户意愿——这四个维度需要在启动AI项目之前就系统性建设。迭代优于规划。100%成功的AI项目用的都是迭代方法。

第二,Token增长不等于商业价值的同步兑现。 从“有人用”到“有人付费”的关键瓶颈在场景价值密度——AI必须嵌入业务流程,而非停留在对话界面。To B是中国AI商业化的主战场。

第三,超级个体正在改写组织规则。 AI时代的变革从一线员工自发使用AI开始,而非从管理层自上而下的指令。企业要做的不是“规划AI转型”,而是为已经觉醒的超级个体提供土壤。

对于今天就想开始的团队,三件事就够了:第一,选一个“痛点清晰、容错率高、效果可量化”的小场景,限定一周跑通;第二,用斯坦福的七因素模型自检——高管赞助有吗?数据够吗?流程文档在哪?第三,加入交流群对比同行进展——你不需要每个坑都自己踩一遍。

本专题内的参考报告(PDF)目录

向上滑动阅览

2026全球AI算力发展研究报告(中国智能计算产业联盟等,2026) OpenAI深度研究报告:AI时代的基础设施与超级入口(深度研究,2026) 2026年AI智能体趋势报告(金融服务)(Google Cloud,2026) 深度剖析对话式AI革命白皮书(Twilio,2026) 远程银行智能体应用发展研究报告2026(AIIA&中国信通院,2026) 从超级个体到超级团队(腾讯研究院,2026) 企业AI实施手册(斯坦福大学,2026) AI业务与应用场景商业化洞见(头豹研究院,2026) 2026年AI落地与新兴技术洞察报告(Strategy&PwC,2026) AI算力全产业链全景分析报告(摩根大通,2026)

等其他200+份精选AI行业报告已分享至会员群(进群获取完整目录)

文章图表清单

本专题精选行业报告已分享至会员群(进群获取完整目录)

作者系AI与数据科学领域分析师,拥有多年数据挖掘与行业研究经验。

报告获取

在公众号后台回复“AI报告”或点击文末“阅读原文”,可免费获取专题所有报告PDF版本。

如需定制本赛道专属品牌洞察报告/商业决策尽职调查/赛道进入可行性研究/全渠道自媒体分发服务,加小助手微信号:tecdat_cn。

加入会员群获取更多优质的服务,扫描下面二维码即可加群!