执行摘要

2025年白酒行业整体步入深度调整、格局分化、加速出清的周期阶段,四季度作为传统消费旺季并未实现业绩回暖,反而集中释放全年经营压力,行业整体量价齐跌特征显著。

供给端来看,五年周期内行业上市主体数量保持稳定,股本稳步扩容,但市场市值大幅缩水,股权融资节奏趋缓,行业资本扩张意愿收缩。估值端整体回落至历史中枢下方,板块溢价收缩,个股估值分层极致,尾部标的估值承压明显。盈利层面,2025年Q4行业营收、净利润同比大幅下滑,全年核心经营指标持续走弱,仅头部极少数标的维持盈利韧性,行业马太效应进一步强化。现金流与资产负债端整体保持稳健,行业现金流储备充足、负债率偏低,底盘抗风险能力较强,但中小酒企盈利质量、成长性持续弱化。

整体来看,2025年白酒行业告别普涨行情,进入头部集中、尾部出清、结构优化的洗牌阶段,景气度向核心龙头、优质区域酒企集中,中小弱势标的持续面临业绩与估值双重压力。

(图片来源:DuMate AI生成)

正文

一、宏观分析

2025年白酒行业处于宏观弱复苏+政策约束+需求走弱+库存高企的多重压力环境,全年行业彻底告别增长周期,进入量价齐跌、存量博弈、深度调整的新阶段,也是近年行业景气度的阶段性底部。

宏观经济层面,消费信心修复不足、投资端持续疲软,对白酒消费形成刚性压制。固定资产投资、房地产开发投资大幅下行,全年房地产开发投资同比下降17.2%,产业链上下游商务活动收缩,直接削弱高端、次高端白酒的商务宴请、企业礼赠核心需求,是2025年白酒整体需求疲软的核心宏观诱因。同时,居民消费理念持续向健康化、理性化转变,叠加酒类CPI自2023年四季度持续弱势运行,消费端对传统高端白酒的消费意愿明显降温,行业整体需求支撑力度持续弱化。

政策层面,2025年5月《党政机关厉行节约反对浪费条例》修订落地,明确公务接待工作餐全面禁止酒类、香烟及高档菜肴,政策红线进一步收紧,直接冲击中高端白酒核心消费场景。相较于往年约束性政策,本次细则更为细化、执行更为严格,大幅压制政务及关联商务消费需求,成为2025年次高端、区域名酒业绩大幅回撤的关键政策变量,也加速了行业结构性分化。

行业供需与库存价格维度,白酒行业供过于求格局在2025年全面固化,去库存成为全年行业核心主线。产量端,白酒行业产量自2017年持续萎缩,2025年1-9月规模以上白酒企业产量同比再度下降9.9%,行业主动控产、收缩供给,但需求端下滑幅度更快,这导致在库存端,上市白酒企业存货规模同比依然大幅增长。为销库存并回笼资金,终端普遍出现低价抛货行为,行业价格倒挂现象蔓延,且降价压力从尾部品牌、区域名酒正式向头部核心品牌传导,行业整体进入降价内卷周期。

消费结构与场景维度,2025年白酒消费呈现显著结构性分化。宴席场景方面,年内结婚登记人数同比小幅增长,对次高端及区域大众名酒形成一定支撑,但新生儿数量大幅下滑、家庭小型化趋势持续,长期宴席消费基数收缩,难以扭转行业整体需求下行趋势。人群迭代方面,80、90后成为主力消费群体,消费进入“价格理性+产品理性”双理性时代,传统高度、正装白酒接受度下降。

行业竞争与出清维度,2025年存量竞争烈度显著升级,行业产能向六大核心产区、头部名优酒企集中,中小酒企产能出清加速。2024年规模以上白酒企业亏损面持续扩大,这一出清趋势在2025年延续,尾部中小企业抗风险能力弱,在需求疲软、价格内卷、渠道挤压的环境下持续掉队,行业马太效应进一步强化。

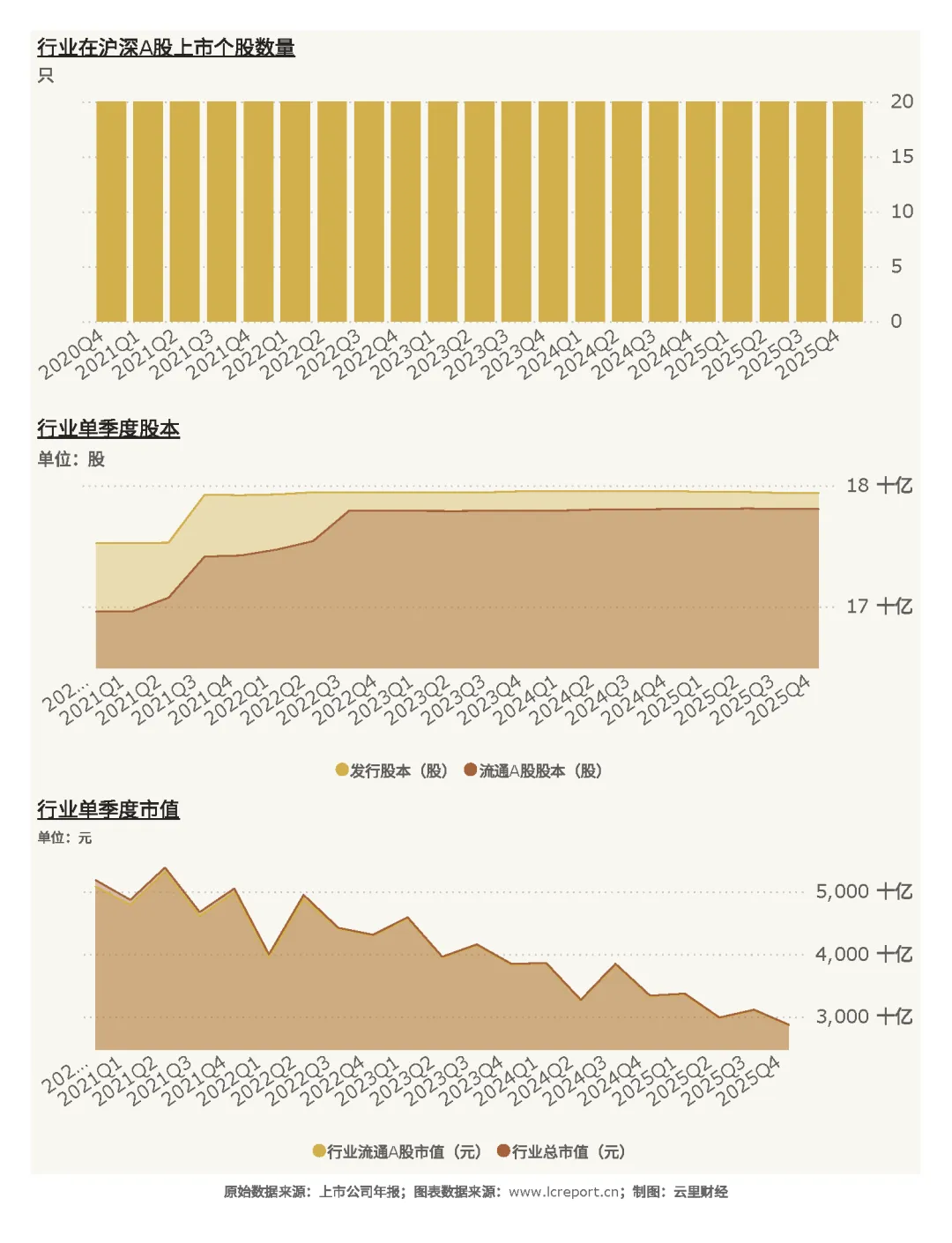

二、行业[1]上市公司数量、股本与市值

截止至2025Q4季度,白酒行业[2]共有上市公司[3]20家,行业上市主体数量保持稳定,无新增上市及大规模退市情况,行业供给格局整体稳态运行。当期行业流通A股股本为178.05亿股,对应流通市值28,658.63亿元。五年周期维度来看,行业呈现股本扩容、市值收缩的背离特征,总发行股本同比提升2.36%,流通A股股本增幅达4.99%,股本温和扩张的同时市场估值大幅回调,行业总市值同比下滑44.49%,流通A股市值同步回落43.57%,体现全年市场风险偏好下行、板块估值系统性收缩的趋势。

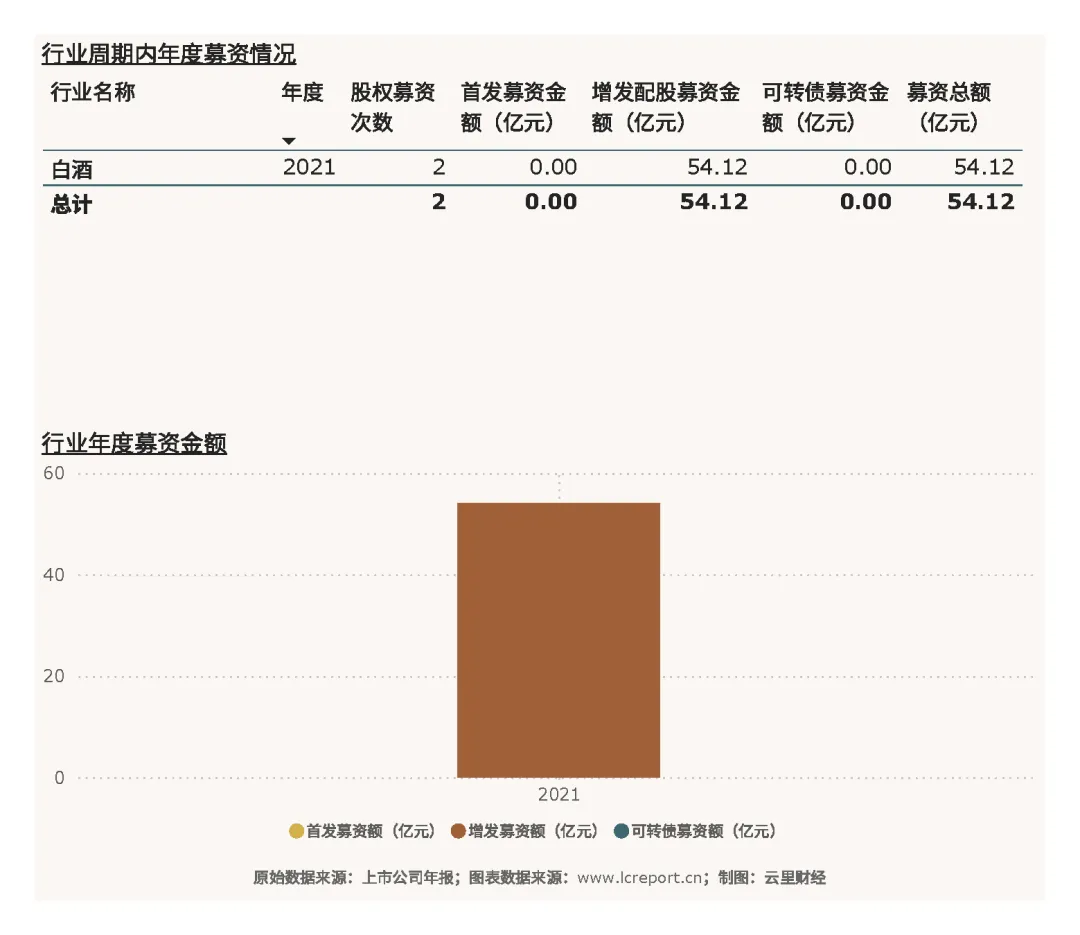

以2021Q1-2025Q4五年周期来看,白酒行业股权融资事件偏少,仅2021年发生2次股权融资,无首发融资,仅实现少量增发募资,近四年行业无大规模资本扩容动作。从融资趋势可以看出,行业在景气度下行周期中,上市公司扩张意愿显著收缩,资本开支趋于谨慎,市场整体融资活跃度低迷。

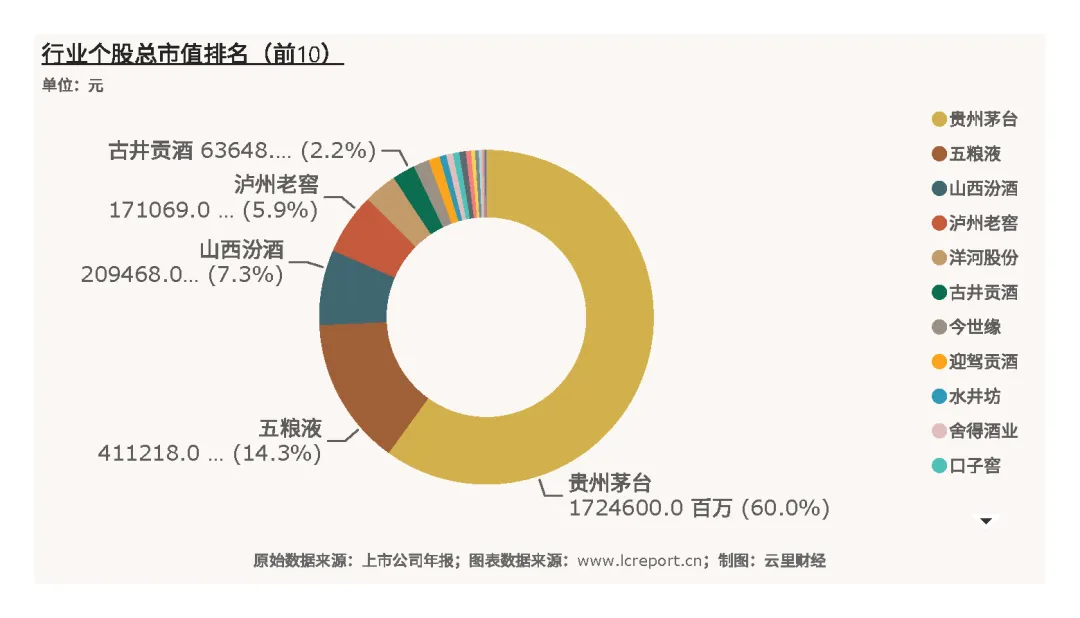

个股市值分层格局极致固化,行业头部虹吸效应显著。截止2025Q4,总市值龙头贵州茅台市值高达17,246.00亿元,一家独大占据行业过半市值,是行业绝对核心资产;而尾部标的*ST岩石总市值仅9.70亿元,首尾市值差距悬殊。从市值结构趋势来看,全年头部龙头市值抗跌性显著优于中小酒企,行业市值资源持续向核心龙头集中,尾部边缘化趋势明确。

三、行业估值

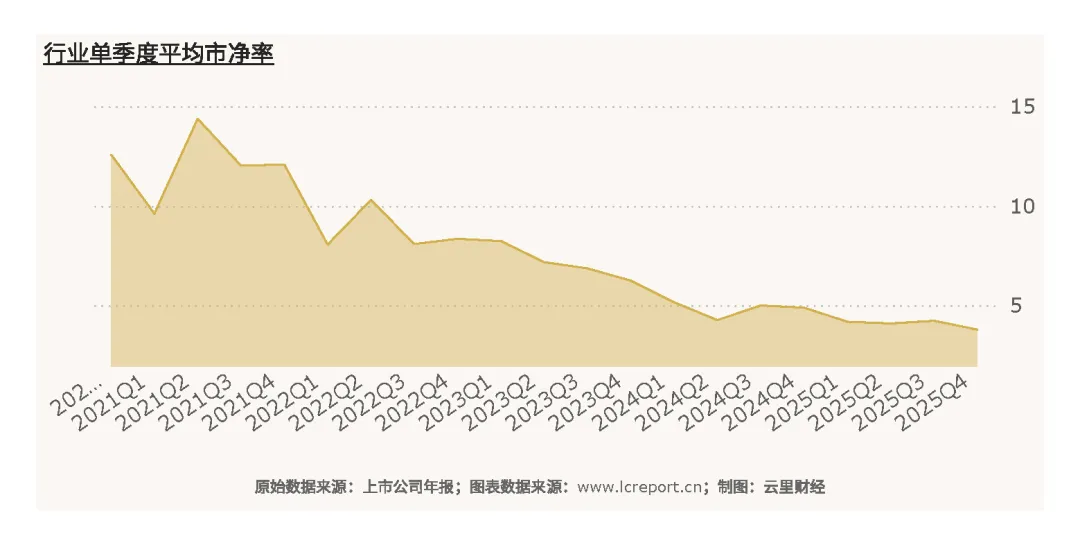

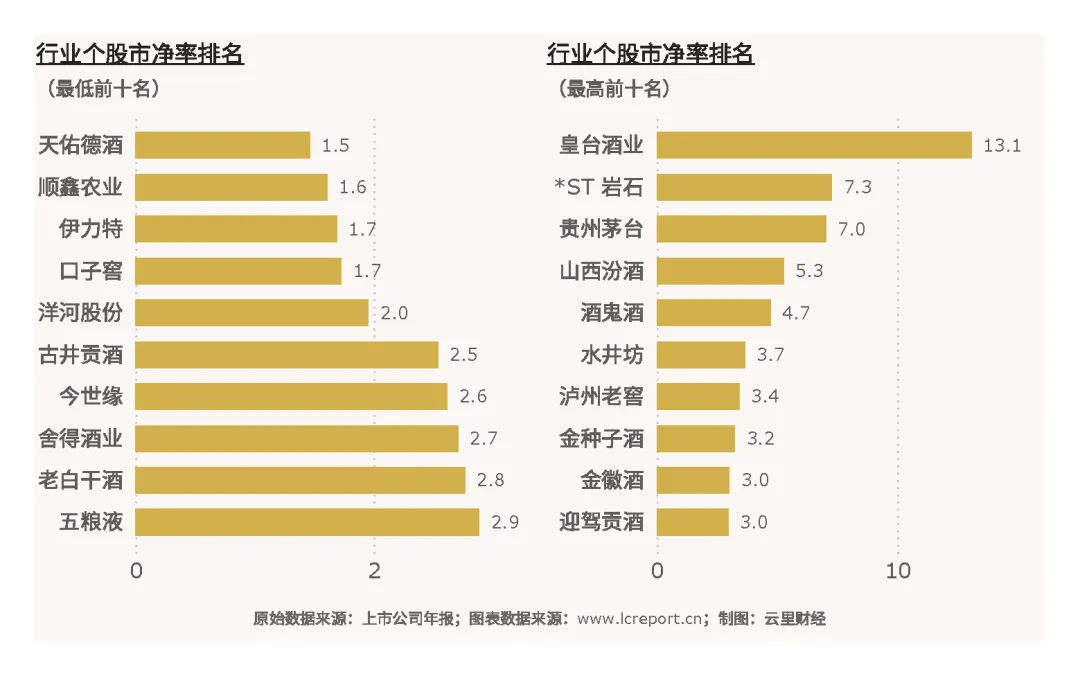

2025Q4白酒行业整体市净率[4]为3.79倍,大幅低于行业历史平均市净率5.44倍,距离历史最高14.38倍更是差距显著。从估值趋势来看,年内行业估值持续回落,彻底消化前期溢价,当前估值处于历史中枢下方区间,板块整体估值泡沫充分出清,估值性价比逐步显现,但行业尚未迎来估值修复拐点,整体仍处于磨底阶段。

个股估值分化格局极度明显,板块无破净股[5],估值梯队清晰分层。尾部标的天佑德酒市净率1.46倍,为行业估值底部区间;而皇台酒业市净率高达13.09倍,远超行业平均水平。贵州茅台在股价持续下跌之下,估值依然显著高于其他主流白酒酿造商。

四、行业盈利能力

(1)营业收入

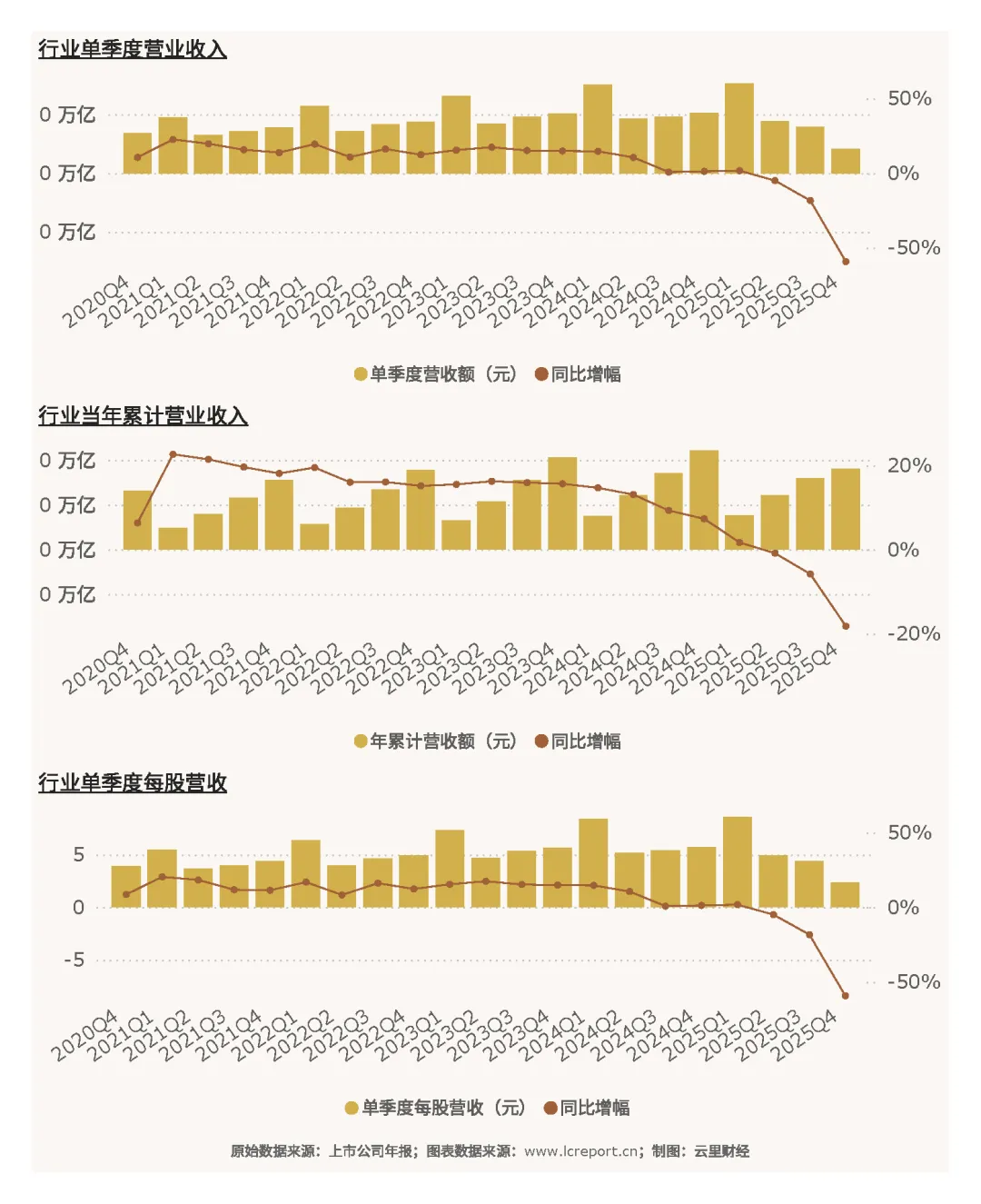

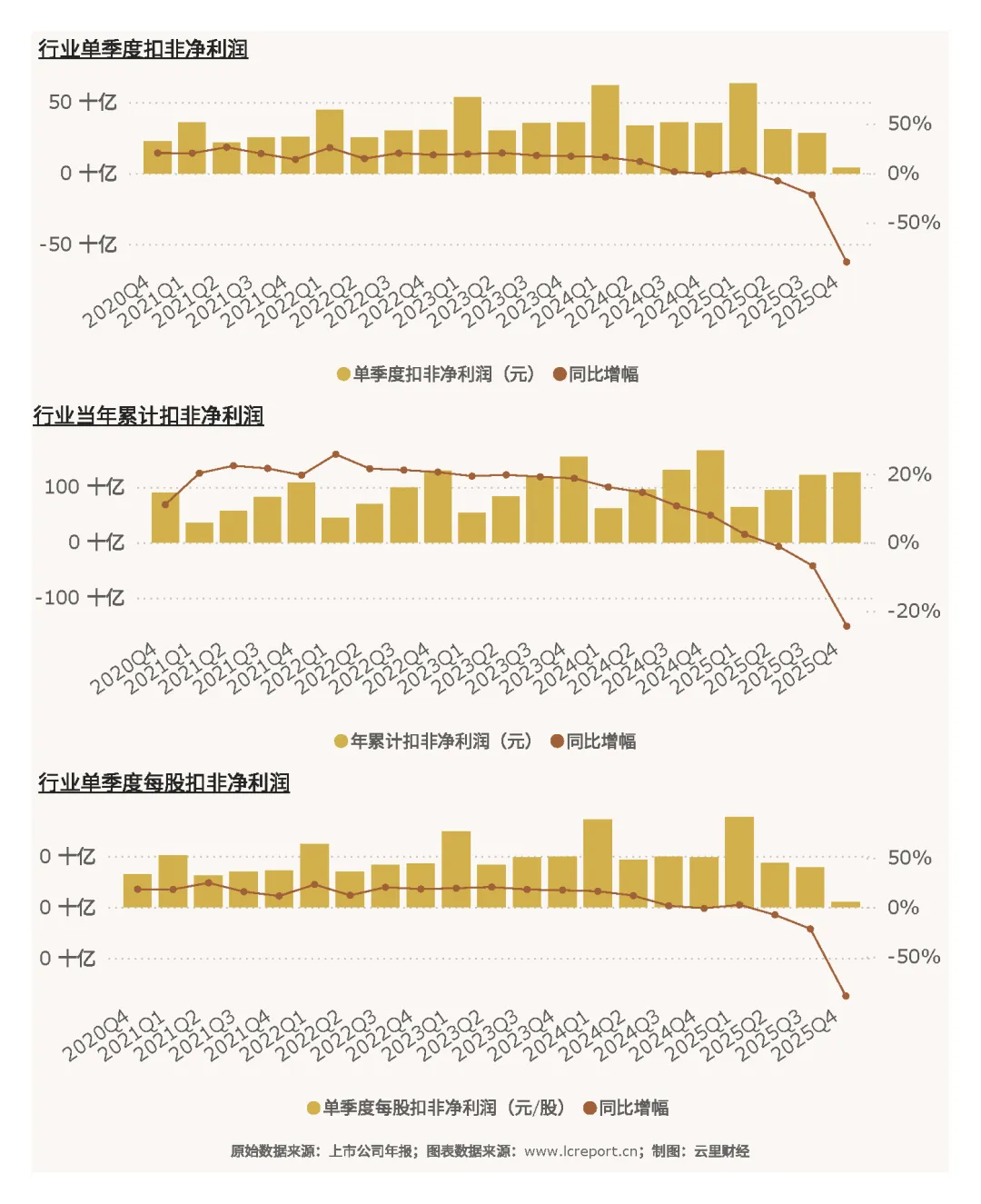

2025Q4白酒行业营收端迎来全年最大压力,单季度实现营业收入416.19亿元,同比大幅下滑59.26%,单季度营收同比近乎腰斩,旺季不旺特征凸显,彻底打破往年四季度冲高的季节性规律。全年维度,行业前四个季度累计营收3,618.50亿元,同比下滑18.18%,叠加股本扩容影响,当季每股营收2.32元,同比下滑59.23%,单季度经营效率大幅回落。从营收趋势来看,行业自下半年起景气度持续走弱,Q4需求疲软、渠道去库、价格倒挂多重压力集中释放,导致营收端出现断崖式下滑。

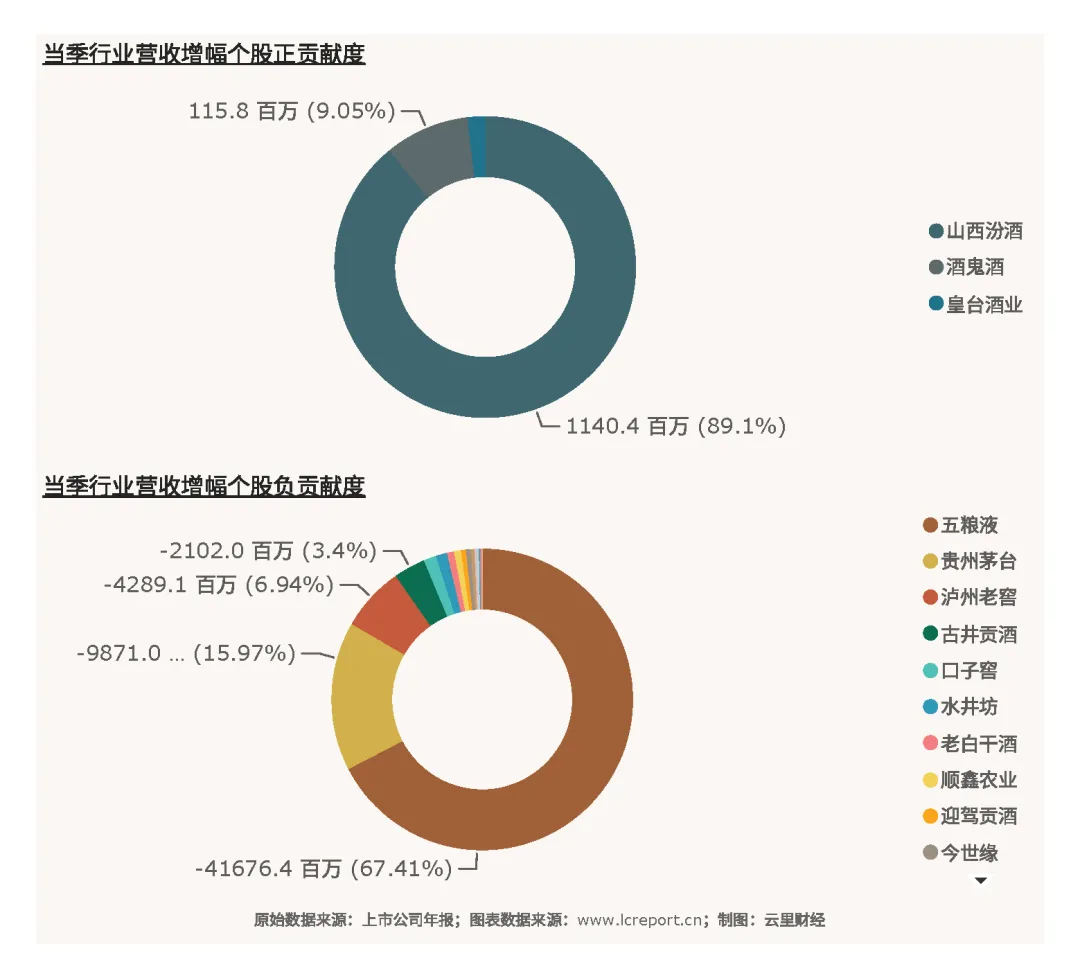

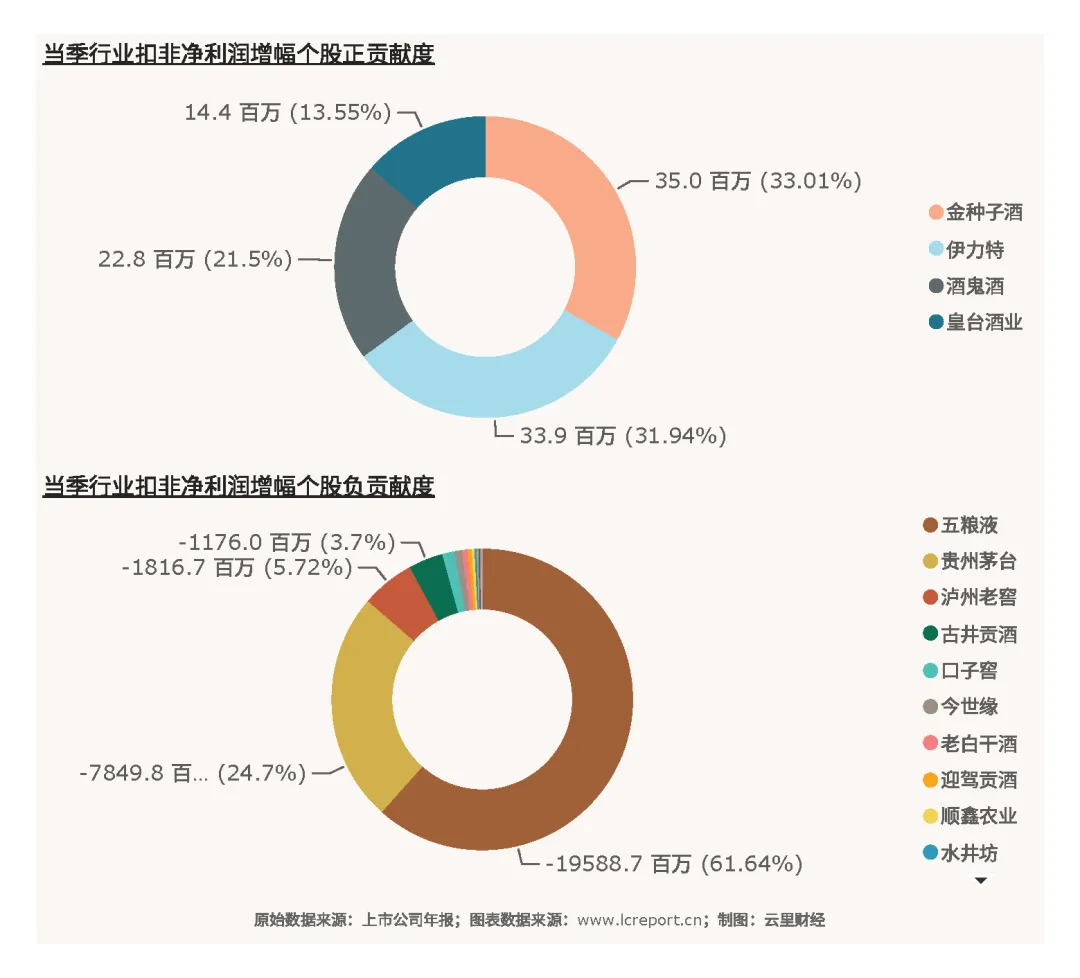

从营收增幅贡献结构来看,行业营收呈现少数标的正向贡献、多数标的大幅拖累的格局,仅山西汾酒、皇台酒业、酒鬼酒等少量个股实现营收正向拉动,而贵州茅台、五粮液、泸州老窖等权重龙头成为营收主要负贡献来源,头部权重标的营收走弱是行业整体营收承压的核心因素。

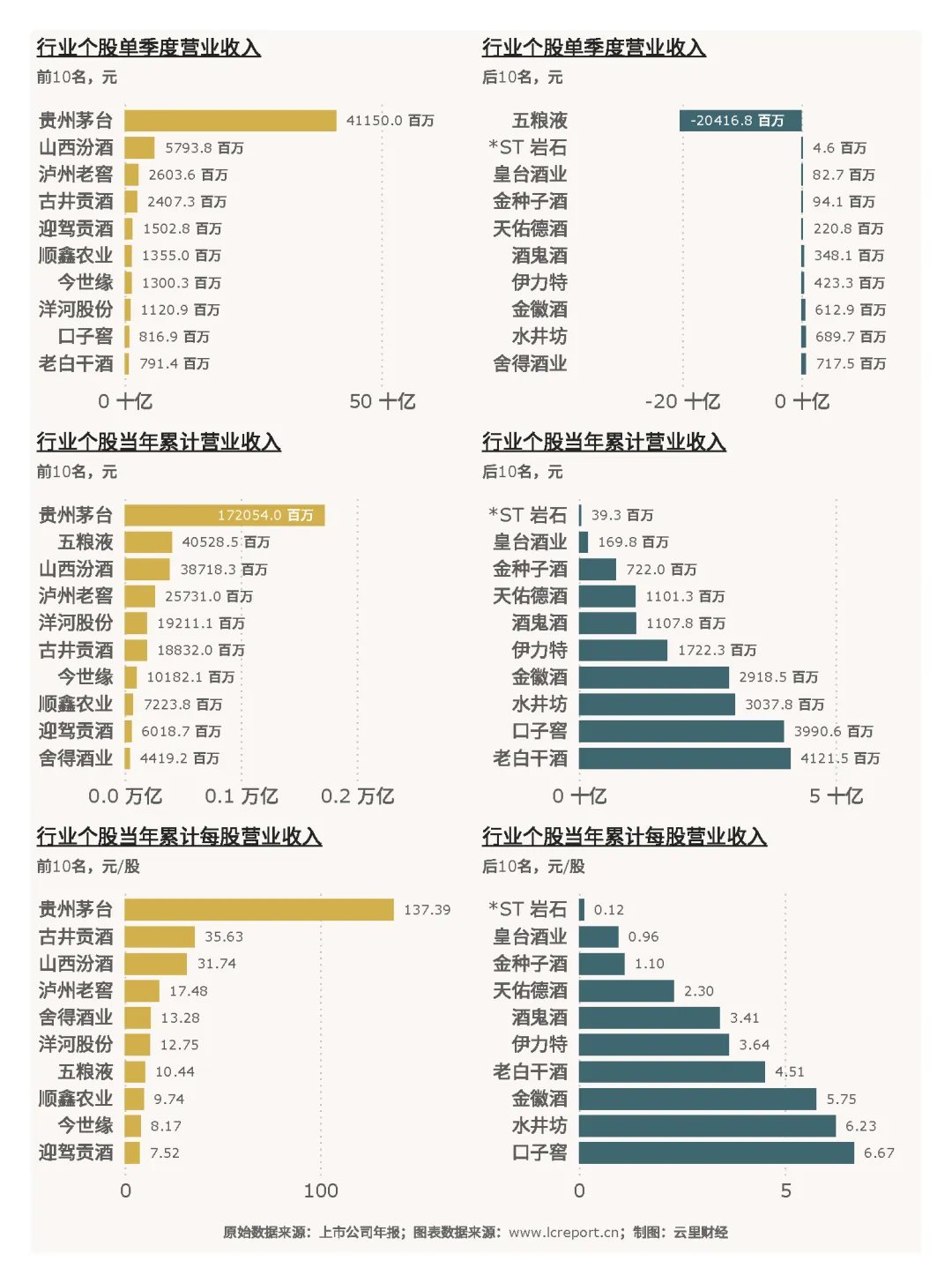

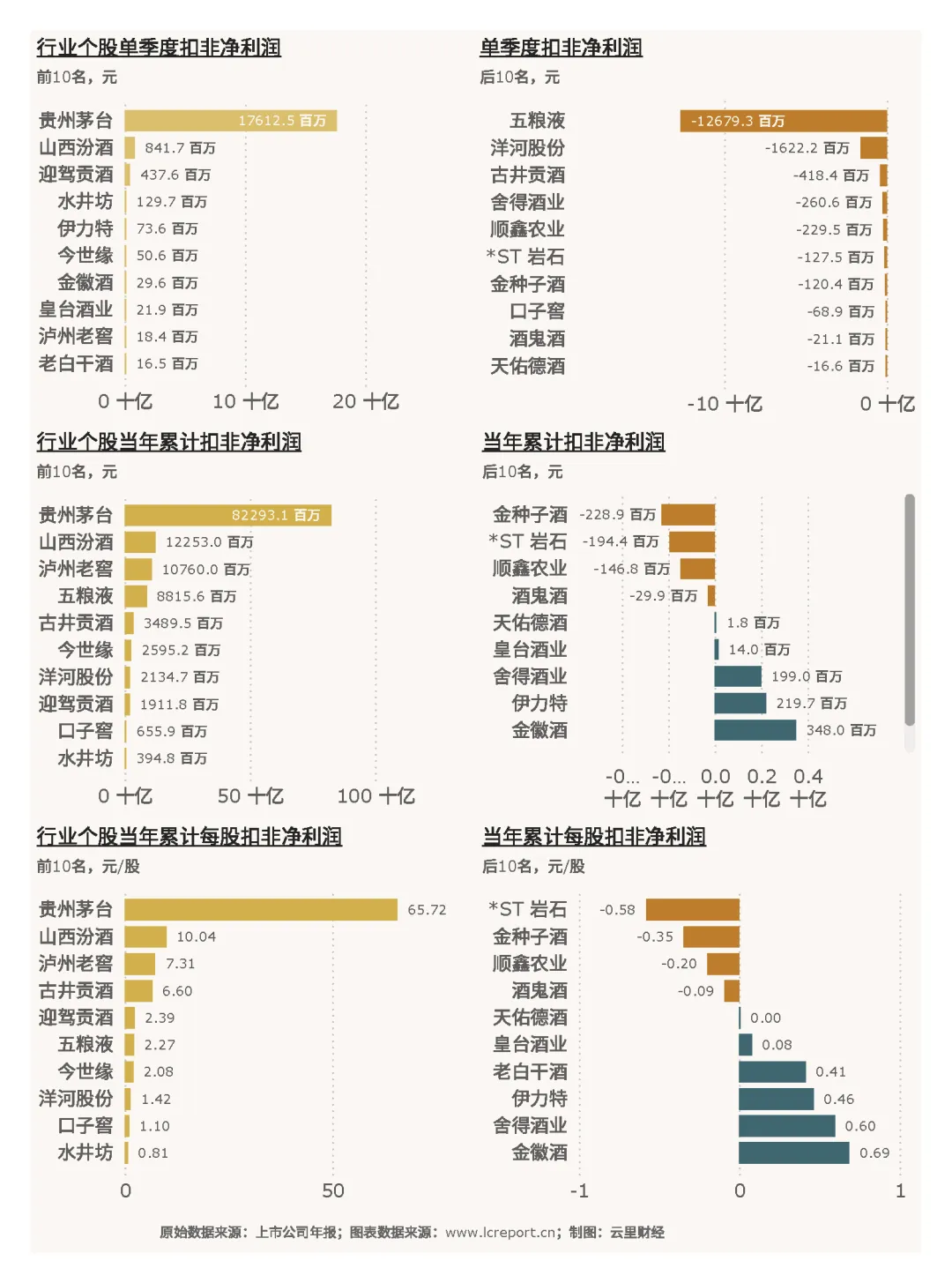

个股营收梯队差距悬殊,强弱分化极致。单季度维度,贵州茅台以411.50亿元营收稳居行业第一,龙头基本盘韧性充足;而五粮液因对营收确认实行新规导致单季度营收为负值,大幅拖累行业整体表现,行业内部经营表现严重割裂。全年累计维度,贵州茅台累计营收1,720.54亿元,遥遥领先全行业,*ST岩石仅0.39亿元,尾部标的营收体量极小。每股营收维度同样呈现头部绝对优势,茅台单季每股营收32.86元,而五粮液为负值,个股经营效率分层显著,行业资源高度集中于头部核心标的。

(2)盈利能力

利润端下行幅度远超营收,行业盈利空间大幅收缩。2025Q4行业单季扣非净利润36.68亿元,同比大幅下滑89.62%,盈利近乎腰斩;全年累计扣非净利润1,258.65亿元,同比下滑24.39%,单季度盈利增速大幅弱于全年均值,验证Q4是行业全年压力最大的季度。当季每股扣非净利润0.2045元,同比下滑89.61%,股本扩容叠加利润收缩,进一步摊薄行业单股盈利水平。

从利润增量贡献来看,行业利润正向贡献标的稀缺,仅金种子酒、伊力特、酒鬼酒、皇台酒业等中小区域酒企实现利润边际改善,而五粮液、泸州老窖、古井贡酒等中高端标的利润大幅回落,成为行业利润下滑的核心拖累,中高端赛道需求疲软、渠道让利是盈利收缩的关键原因。

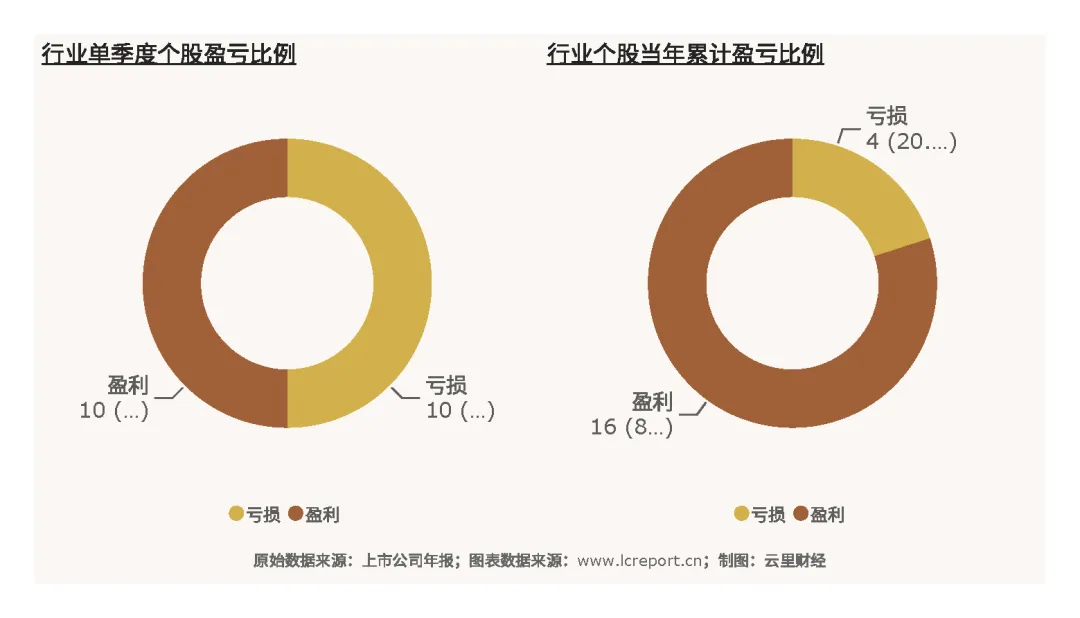

2025Q4行业20家上市标的中仅10家实现盈利,盈亏比例各半,行业整体盈利覆盖面大幅收窄,半数企业陷入季度亏损,行业经营困境凸显——尽管全年维度八成个股录得盈利。

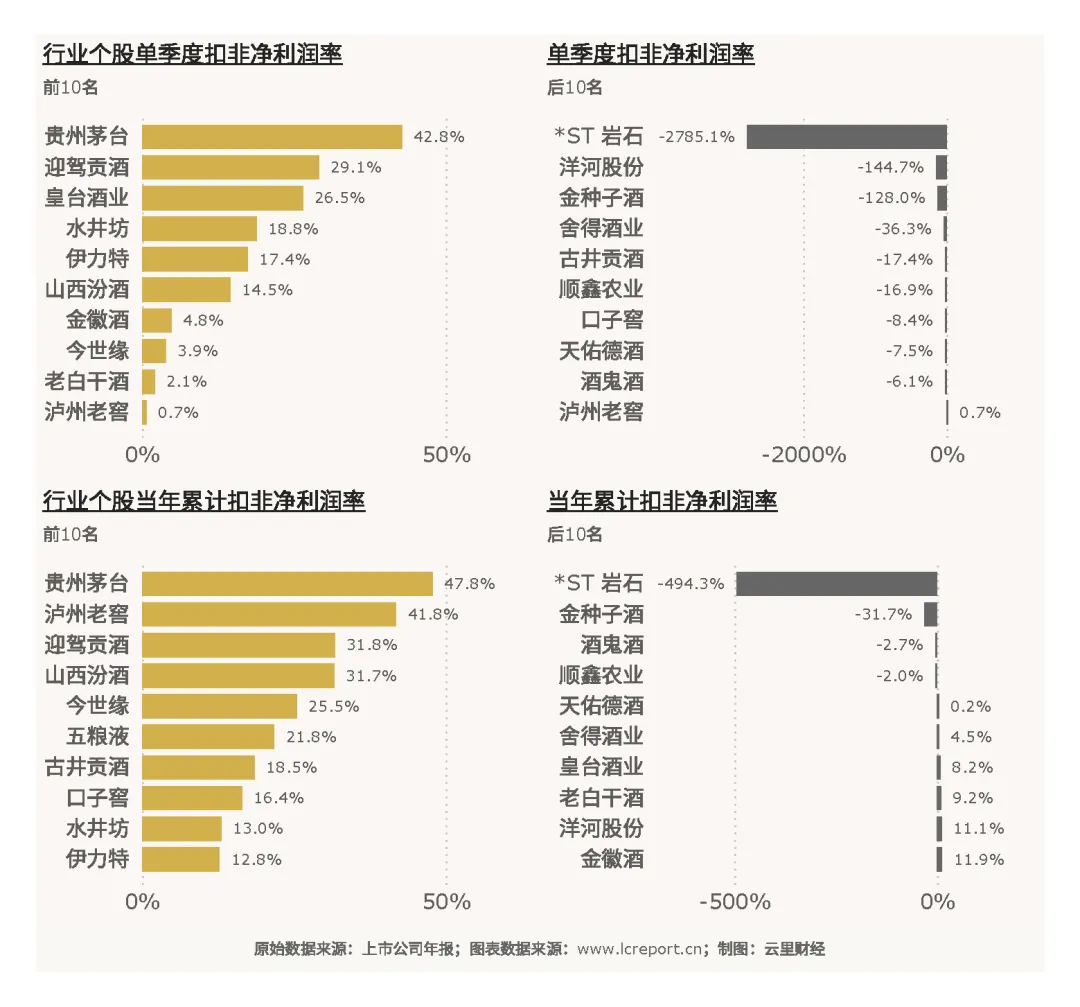

个股利润波动幅度极大,头部盈利、尾部巨亏格局鲜明。单季度贵州茅台扣非净利润176.12亿元,独自撑起行业盈利基本盘;五粮液单季亏损126.79亿元,成为行业最大拖累项。全年维度,茅台累计扣非净利润822.93亿元,盈利壁垒稳固;金种子酒累计亏损2.29亿元,尾部标的持续亏损。每股盈利维度,茅台累计每股扣非净利润65.72元,盈利效率行业顶尖,而*ST岩石每股扣非净利润为负,个股盈利质量天差地别。

(3)盈利质量

2025Q4行业平均扣非净利润率8.81%,全年累计扣非净利润率34.78%,单季度净利率大幅低于全年均值,印证四季度行业产品结构下移、渠道费用投放增加、盈利空间被持续压缩,旺季盈利质量显著弱化。

个股净利率分化达到极致,头部与尾部盈利能力完全割裂。单季度贵州茅台依然以42.8%的扣非净利润率成为行业最佳;而*ST岩石净利率低至-2785.1%,陷入深度亏损状态,行业尾部标的盈利体系彻底失效。全年维度净利率梯队同样清晰,龙头标的凭借品牌、渠道、成本优势维持高净利率,弱势标的持续亏损,盈利质量分层固化。

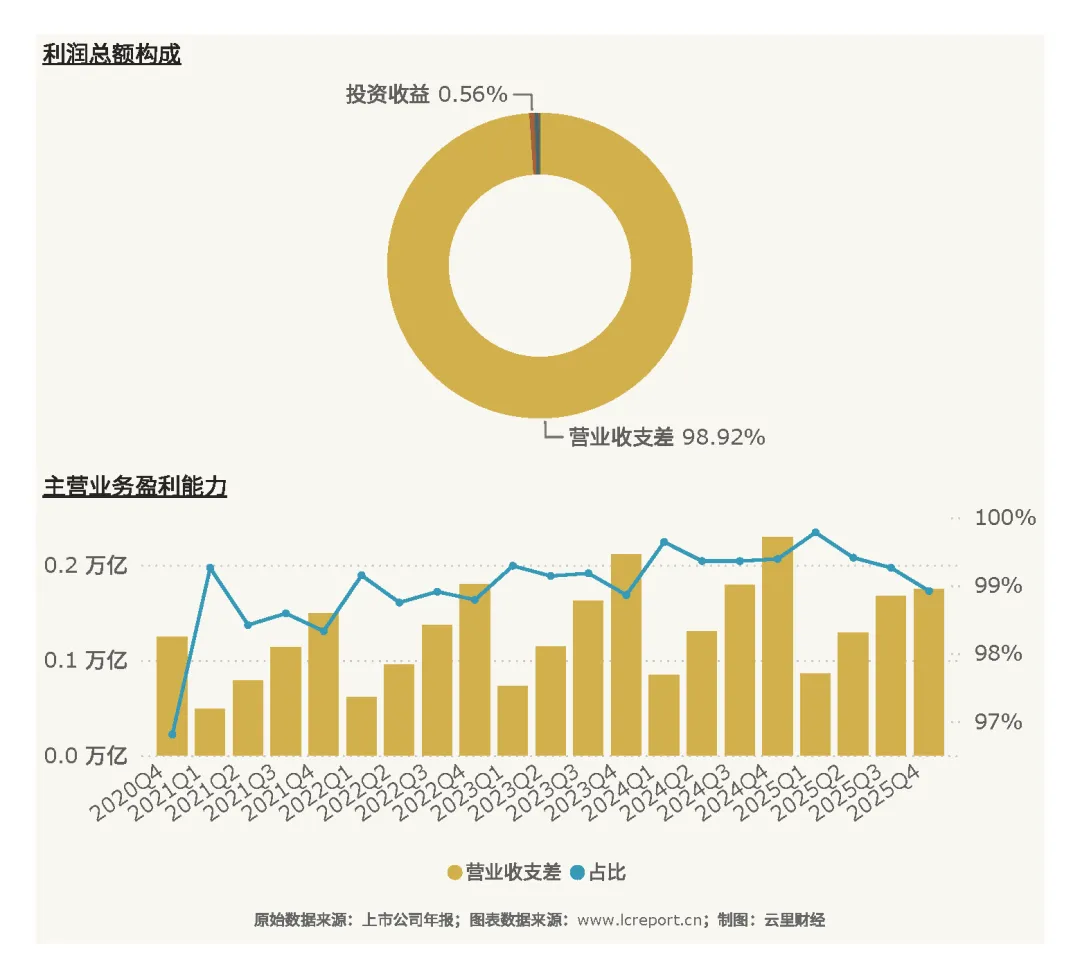

(4)主营业务盈利能力

以营业收支差[6]衡量主业盈利,2025Q4行业营业收支差1,746.45亿元,同比下滑23.91%,主业盈利规模阶段性收缩,但该指标占全年利润总额比例高达98.92%,说明行业利润几乎全部来源于主营业务;然而,另一方面凸显白酒行业事实上深陷转型难题。

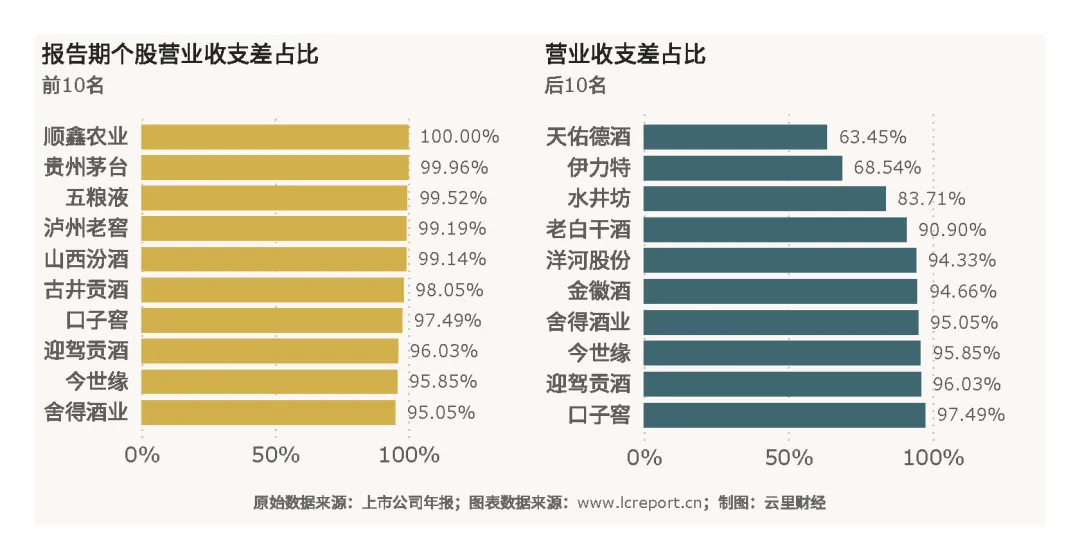

顺鑫农业营业收支差占利润总额100%,主业盈利贡献彻底闭环,主业经营质量最优;天佑德酒占比仅63.45%,主业盈利稳定性偏弱;金种子酒营业收支差为负,主业陷入亏损,核心经营能力持续弱化,尾部标的主业竞争力不足问题凸显。

(5)行业集中度

2025年白酒行业强者恒强格局持续强化,集中度大幅提升。以全年累计营收统计,行业前20%头部企业营收份额达76.56%;以扣非净利润统计,头部20%企业利润份额高达90.24%。利润集中度显著高于营收集中度,说明行业增量利润几乎全部向核心龙头聚集,中小酒企仅能瓜分少量市场份额,行业挤压式竞争格局确立,龙头壁垒持续加固。

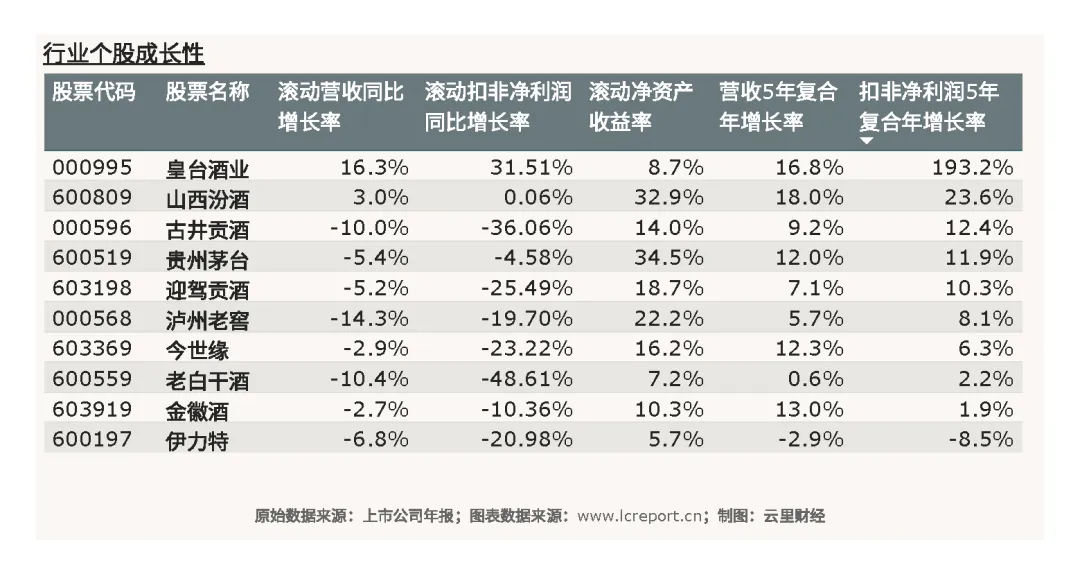

(6)个股成长性

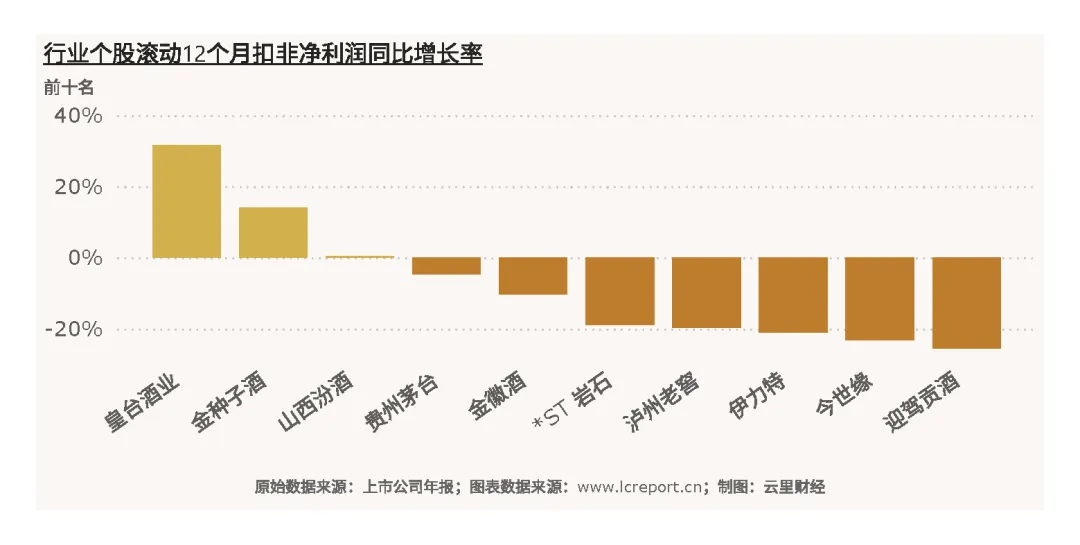

短期成长维度,扣除负值标的后,皇台酒业滚动12个月扣非净利润同比增长31.51%,在行业整体调整周期中逆势成长,短期弹性充足;酒鬼酒同比下滑545.77%,短期业绩大幅失速,成长性彻底弱化。行业多数标的短期增速承压,仅小众尾部标的具备阶段性成长弹性,主流酒企短期成长性普遍走弱。

长期维度来看,五年复合增速分化更为极端,皇台酒业以193.21%的复合增速领跑全行业,长期成长潜力突出;天佑德酒五年复合增速为-56.34%,长期经营持续收缩,成长动能枯竭。整体来看,行业长期成长性呈现两极分化,小众标的弹性充足,多数区域酒企长期增长乏力。

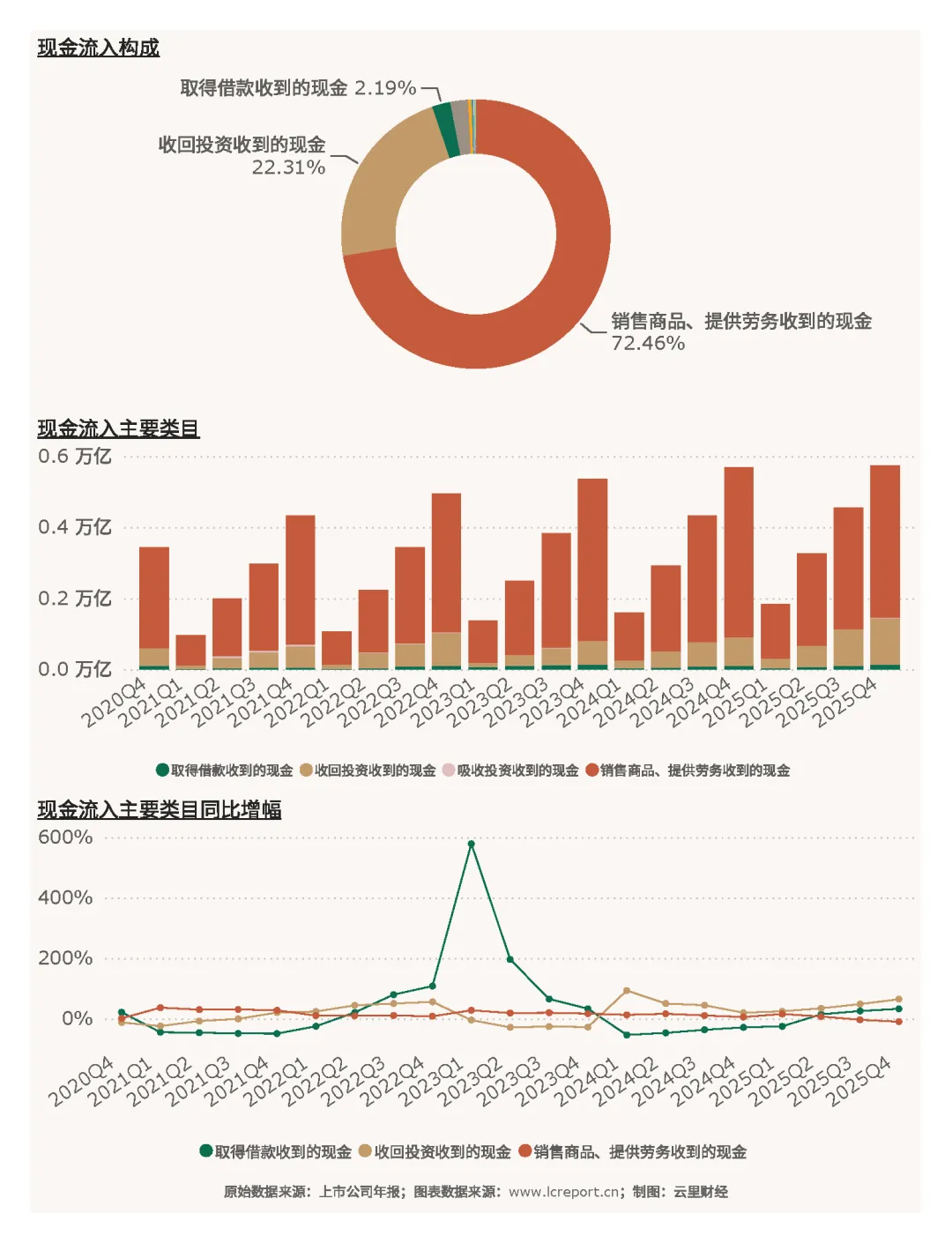

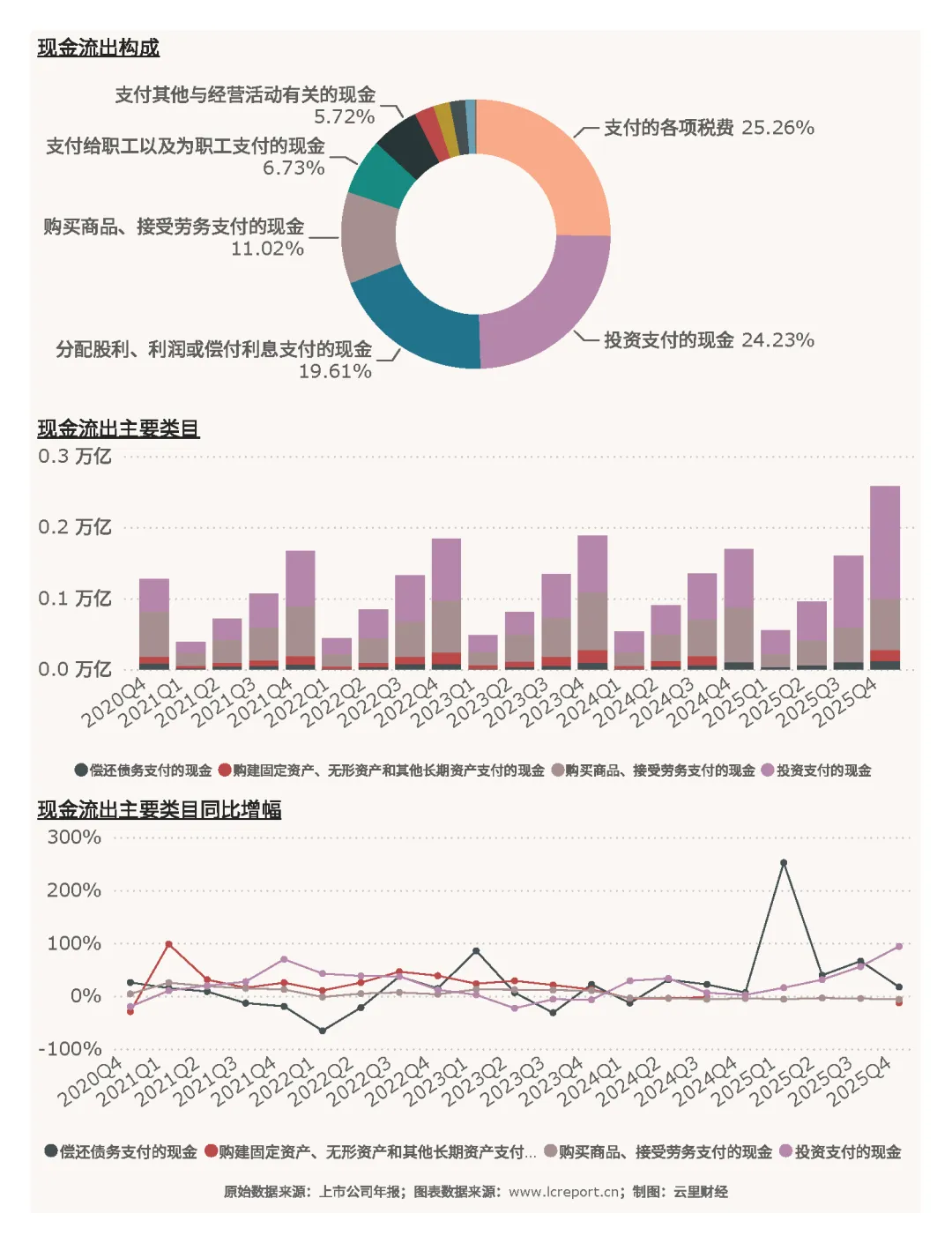

五、行业现金流

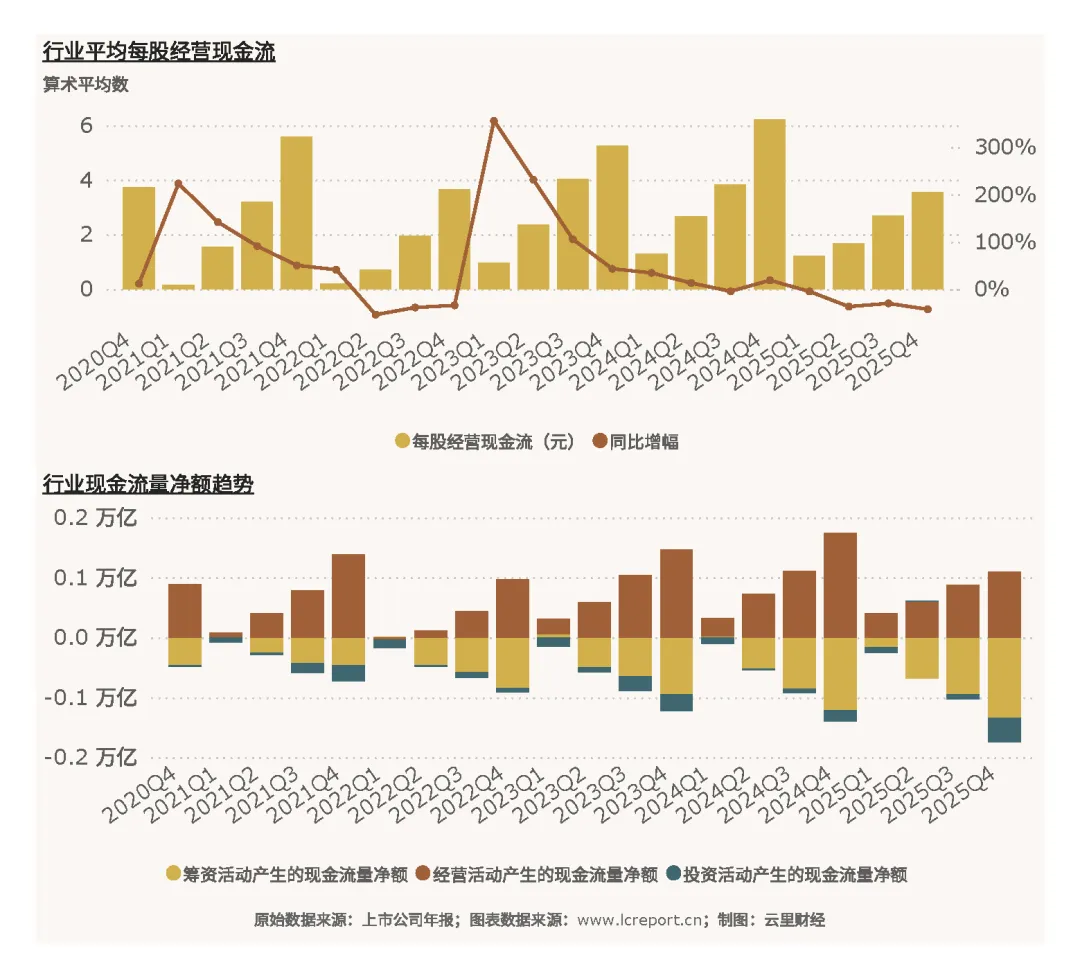

2025Q4白酒行业现金流整体保持稳健,当期行业平均每股经营现金流3.56元,在行业营收利润大幅下滑的背景下,现金流依旧维持正向充裕水平,体现白酒行业预收账款模式优势,回款能力整体稳定,行业现金底盘扎实,抗风险能力较强。

从现金流入结构来看,行业现金流入核心依托销售商品、提供劳务所得,经营性现金流入为绝对主力,融资性、投资性流入占比偏低,行业现金流结构健康,不依赖外部融资输血,内生造血能力稳固。

现金流出端主要集中在商品采购、固定资产购建及债务偿还,行业年内无大规模资本扩张,现金流出节奏平稳,整体现金流收支匹配度较高,未出现现金流紧张、资金链承压的情况。

六、资产与负债

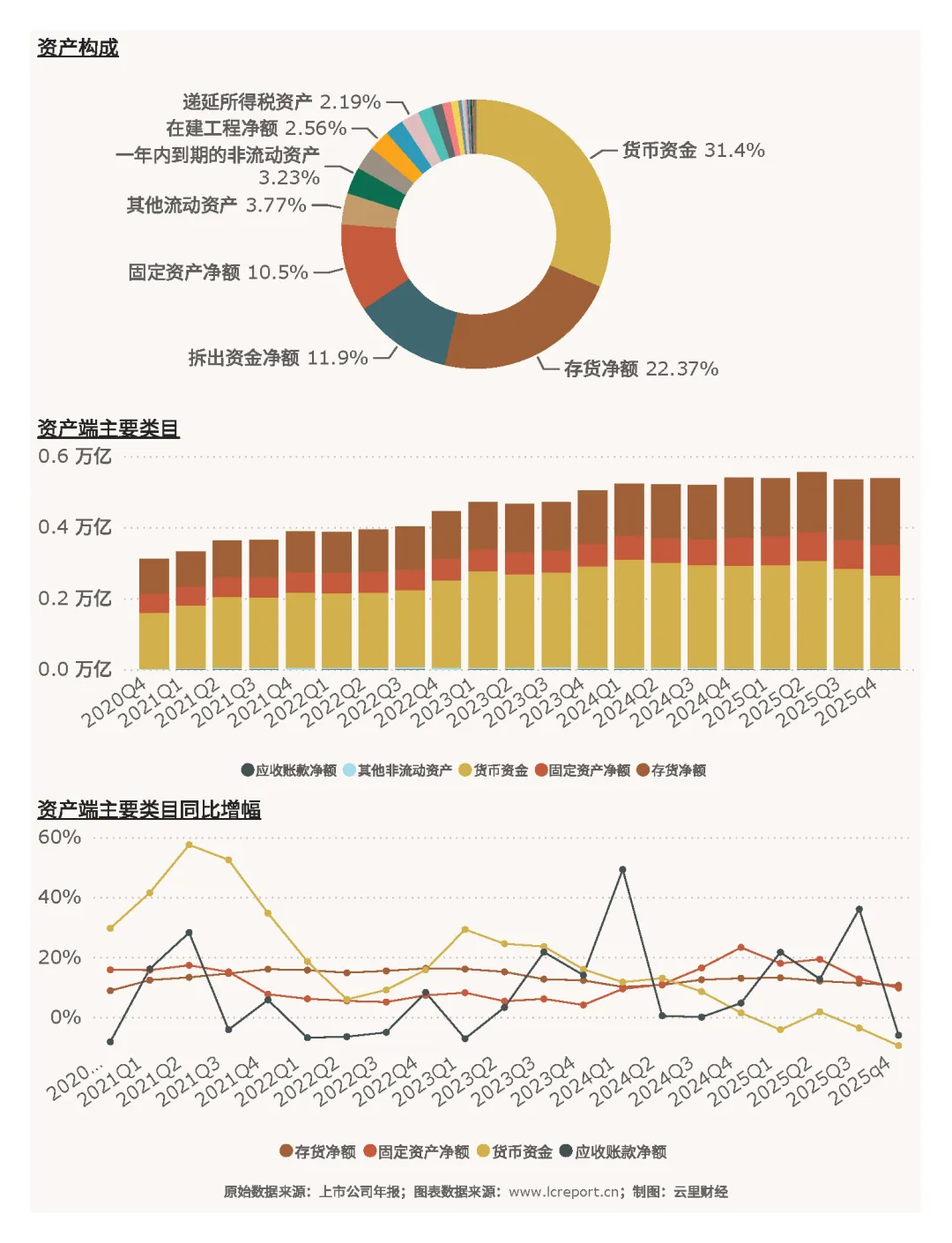

(1)资产

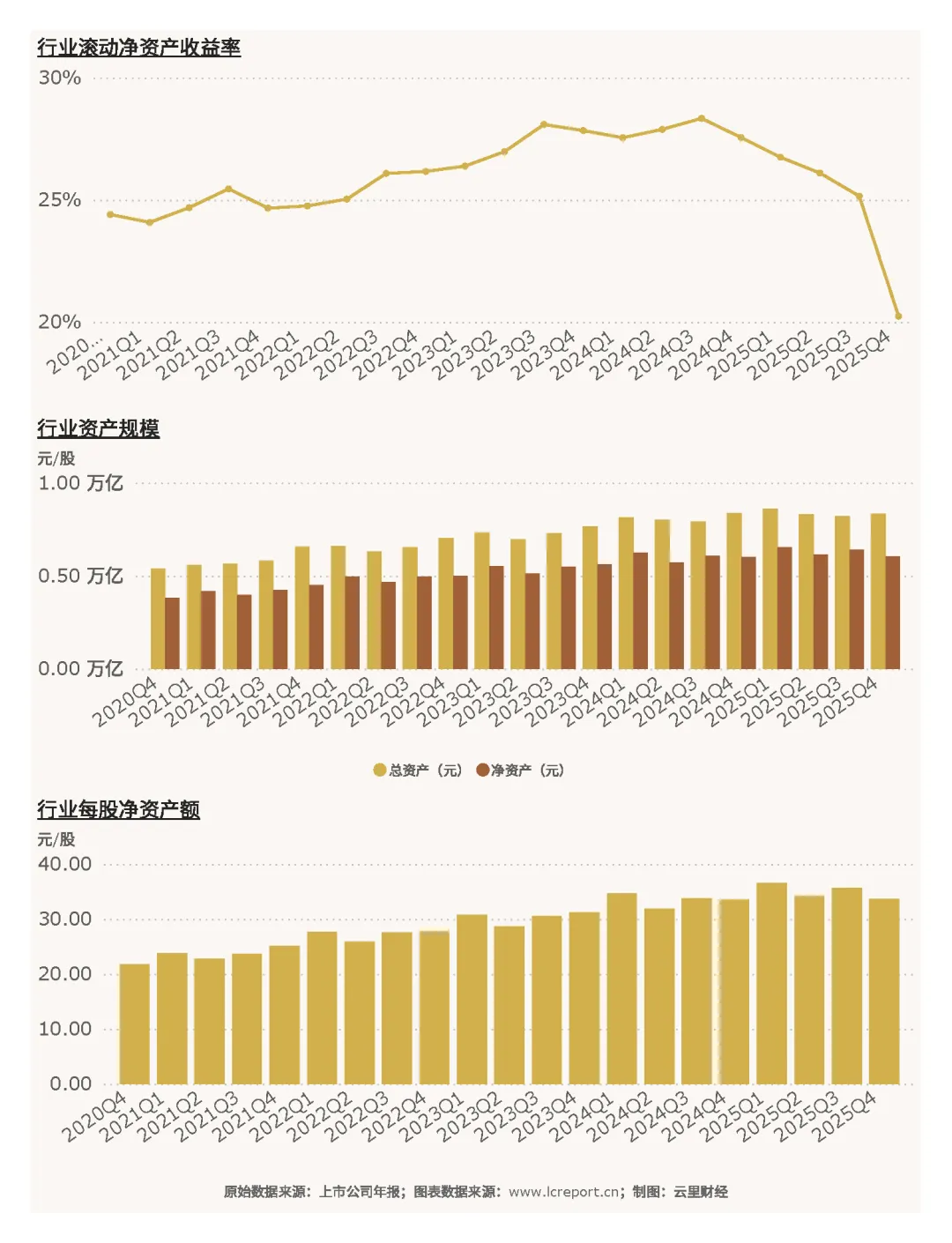

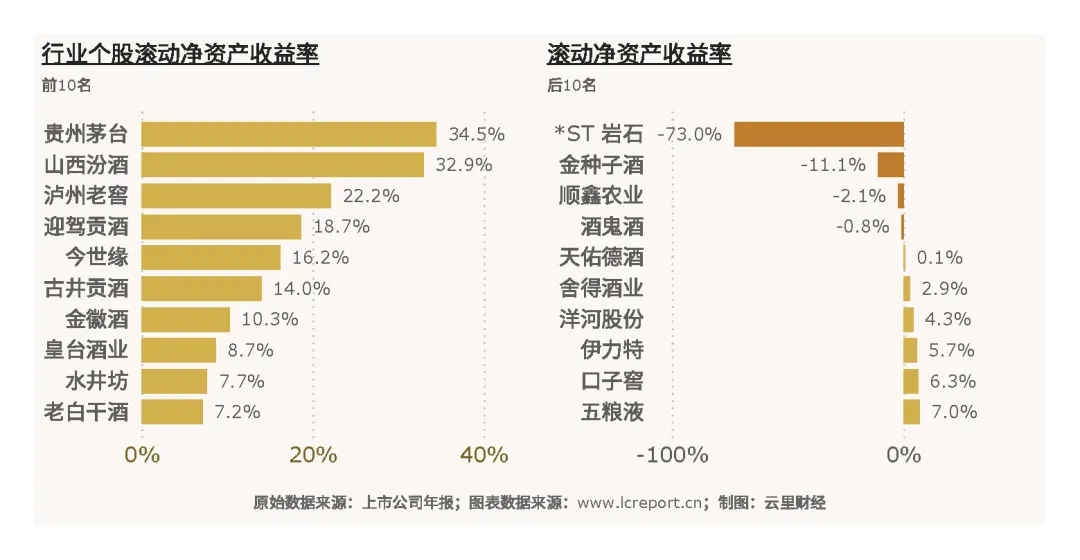

2025Q4白酒行业总资产8,324.24亿元,净资产6,036.30亿元,净资产同比下滑5.67%,行业盈利回落带动净资产小幅收缩,资产规模整体保持稳定。当期行业每股净资产33.65元,股东权益厚度充足;滚动净资产收益率20.24%,在行业调整周期中依旧维持较高水平——但已经大不如往前。

资产结构端,行业资产以经营性优质资产为主,固定资产、存货、货币资金占比偏高,资产质量优质,减值风险较低,整体资产结构稳健,无明显资产泡沫与不良资产压力。

个股资产盈利效率分化显著,贵州茅台滚动净资产收益率34.45%,资产利用效率行业顶尖;*ST岩石净资产收益率-73.04%,资产盈利能力彻底失效,尾部标的资产运营能力大幅弱化,行业资产收益能力向头部集中。

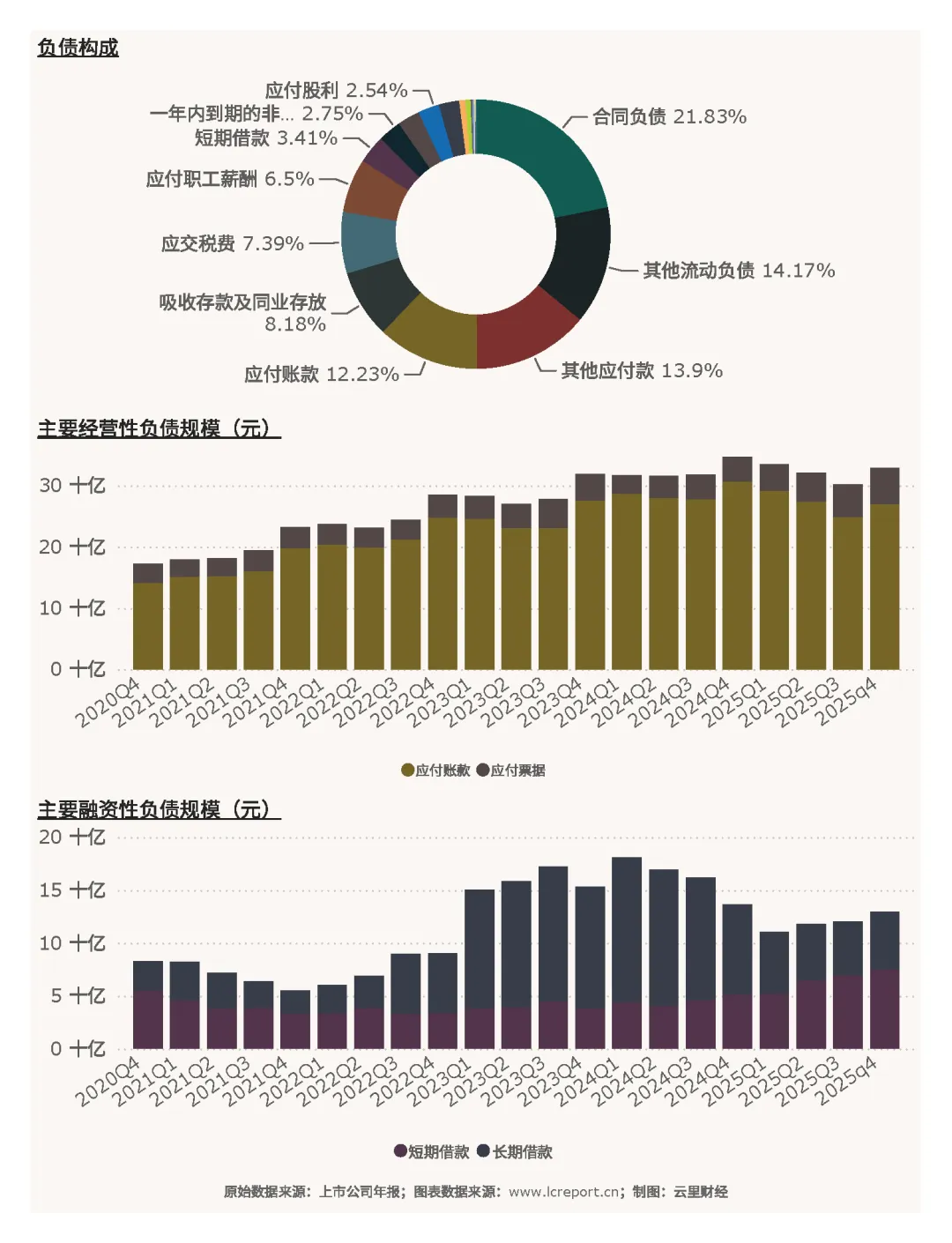

(2)负债

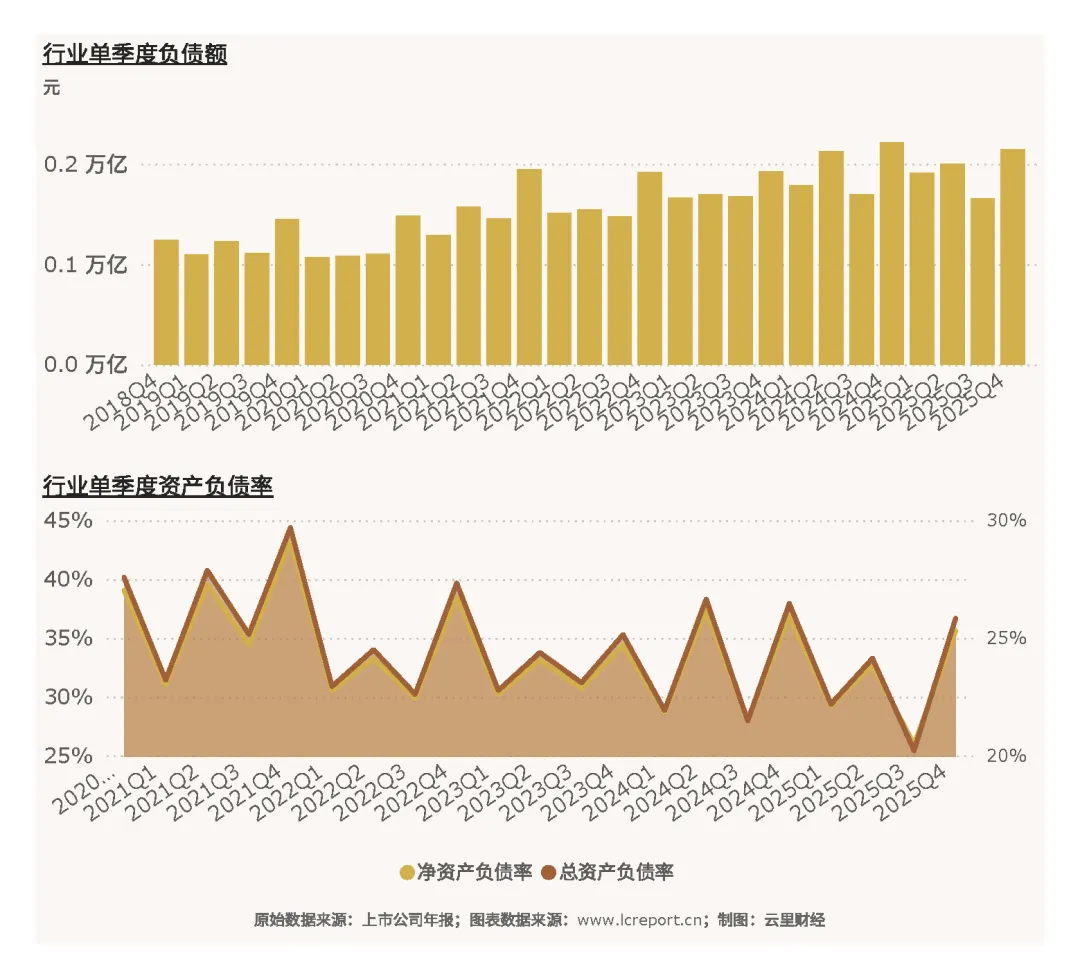

2025Q4行业总负债2,149.81亿元,整体总资产负债率25.83%,处于极低水平,行业整体财务结构健康,债务压力极小,无偿债风险,财务安全垫充足。

负债结构以经营性负债为主,融资性负债占比偏低,行业不依赖杠杆经营,财务风格稳健,年内无大规模举债扩张动作,财务风险整体可控。

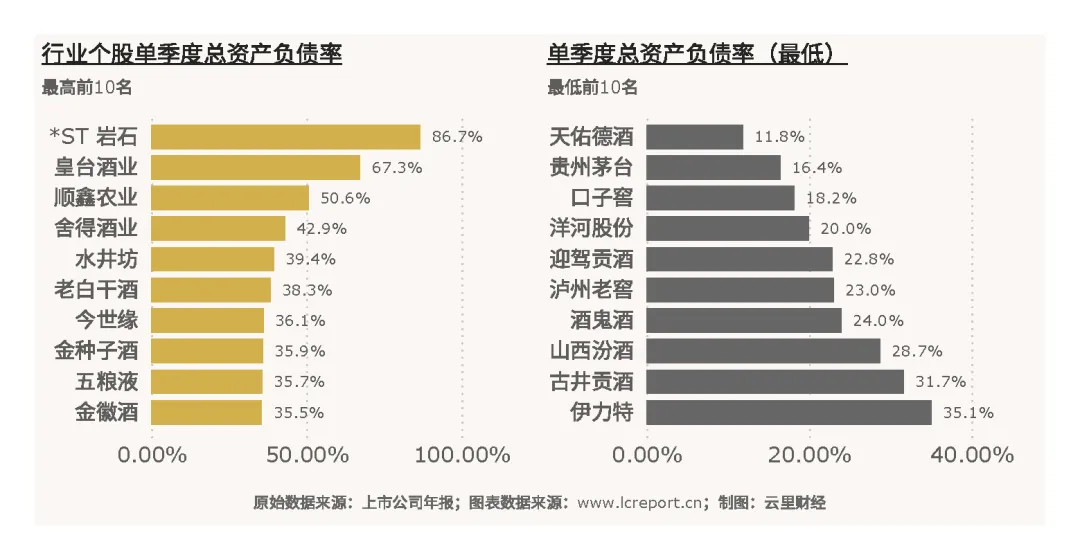

个股负债率分层明显,*ST岩石负债率高达86.69%,尾部标的债务压力极大,财务风险偏高;天佑德酒负债率仅11.81%,财务结构极为稳健。整体来看,头部优质酒企低负债、高盈利,尾部弱势标的高负债、巨亏损,财务结构分化进一步加剧行业格局出清。

七、总结

复盘2025年Q4暨全年白酒行业运行态势,行业整体呈现估值回落、业绩承压、分化加剧、格局出清的核心特征。全年行业步入深度调整周期,传统旺季Q4业绩大幅失速,营收、净利润同比双降,行业盈利覆盖面收缩,半数企业季度亏损,量价齐跌成为年度主旋律。供给端股本稳步扩容但市值大幅缩水,行业资本扩张意愿收缩,融资节奏趋于谨慎;估值端整体回归历史合理区间,板块泡沫充分出清,个股估值分层极致。盈利层面马太效应凸显,贵州茅台等头部龙头守住基本盘,支撑行业整体业绩,多数中小酒企营收利润大幅下滑,尾部标的持续亏损、成长性弱化。

同时行业仍具备坚实基本面底盘,全年现金流充裕、资产质量优质、负债率低位运行,整体财务抗风险能力充足,主业盈利仍是行业核心利润来源,经营结构相对健康。行业集中度持续提升,资源、利润、市值进一步向头部核心标的聚集,存量挤压式竞争格局彻底确立。展望后续,白酒行业调整周期仍将延续,行业出清节奏有望进一步加快,后续行情将持续聚焦龙头韧性、优质赛道、稳健现金流、低财务风险的核心标的,弱势尾部标的或将持续边缘化,行业结构化优化的长期趋势将进一步强化。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路 | 半导体设备 | 白色家电 | 乘用车 | 电网自动化 | 风电 | 电子化学品

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。