1.1. 无人驾驶车辆是具身智能的核心落地形态

具备自主感知、交互与持续学习能力的无人驾驶车辆,是具身智能最典型、最成熟的落地形态之一。从定义来看,具身智能特指搭载物理载体、可依托感知模块与真实环境实时交互的智能系统,彻底打破了传统AI仅局限于虚拟空间数据处理的应用边界,使人工智能能够模拟人类行为逻辑,在真实物理场景中完成感知、学习、决策与执行全流程动作。

当前具身智能的主流落地形态涵盖具身机器人、机器狗、无人驾驶车辆等品类,其中无人驾驶凭借场景适配性强、技术迭代快、商业价值清晰的优势,成为产业化落地进度最快的核心方向。无人驾驶技术可实现L4、L5级高度及完全自动驾驶,是当前具身智能技术体系中落地层级最高的应用场景。

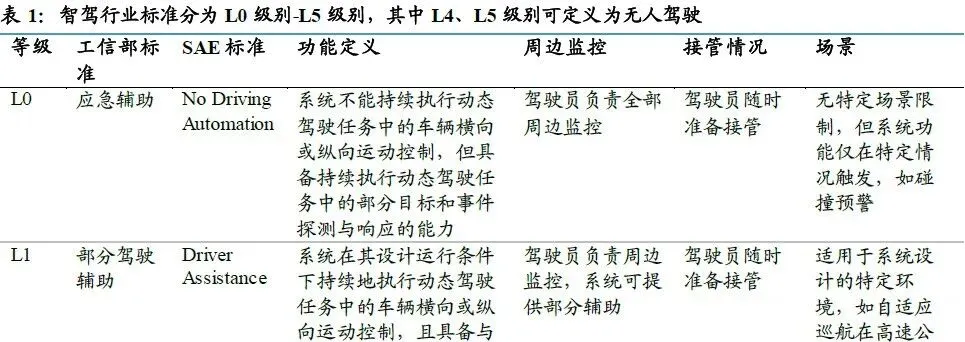

国内智能驾驶行业已形成标准化、规范化的技术迭代路径。2022年3月正式实施的《汽车驾驶自动化分级》(GB/T 40421-2021),对标美国SAE通用标准,确立L0-L5六级自动驾驶分级体系,从动态驾驶任务、最小风险状态、系统权责边界等维度明确自动驾驶技术规范。其中L0-L2级为驾驶辅助阶段,驾驶主体为人类驾驶员;L3级具备部分自动驾驶特征,特殊场景需用户接管车辆;L4-L5级为高阶自动驾驶阶段,由系统全权主导驾驶任务,仅需调度人员完成启动与调度管理,是港口无人驾驶的核心技术依托。

1.2. 港口场景成为具身智能商业化落地的前沿阵地

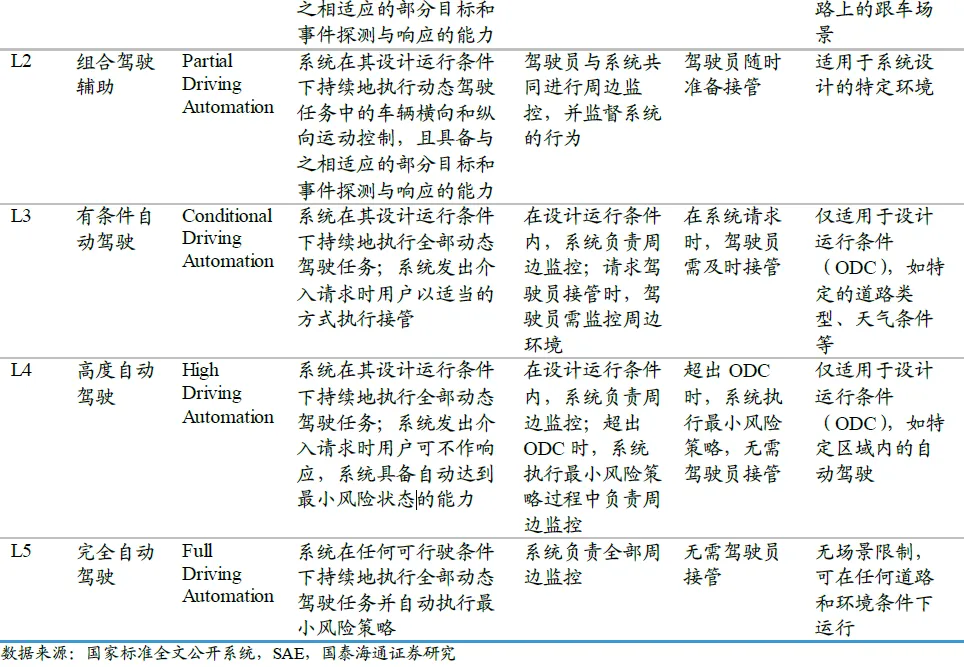

基于承载对象、运行速度、场景开放度的差异,无人驾驶可划分为多类细分场景。按承载属性可分为载人、载货两大赛道,载人场景包含无人驾驶出租车(Robotaxi)、无人驾驶小巴(Robobus),载货场景涵盖干线物流重卡(Robotruck)、城市物流车(Robovan);按运行特性区分,干线物流、城市出租属于高速开放场景,城市短途出行属于中低速开放场景,城市配送为低速半开放场景,而港口、矿山等工业专属场景,属于典型的低速封闭场景。

从行业商业化落地规律来看,无人驾驶呈现载货先于载人、低速先于高速、封闭先于开放的清晰迭代节奏。相较于载人场景,载货无人驾驶的安全风险容忍度更高,B端企业客户更关注生产效率提升与成本优化,只要技术落地可产生明确投资回报,即可快速推进场景改造与规模化应用。同时,低速封闭场景运营路线固定、路况工况简单、极端场景(Corner Case)数量少,对感知决策时延要求更低,大幅降低了无人驾驶技术的落地门槛,使港口低速封闭场景的无人重卡成为当前具身智能商业化进度最快的赛道。

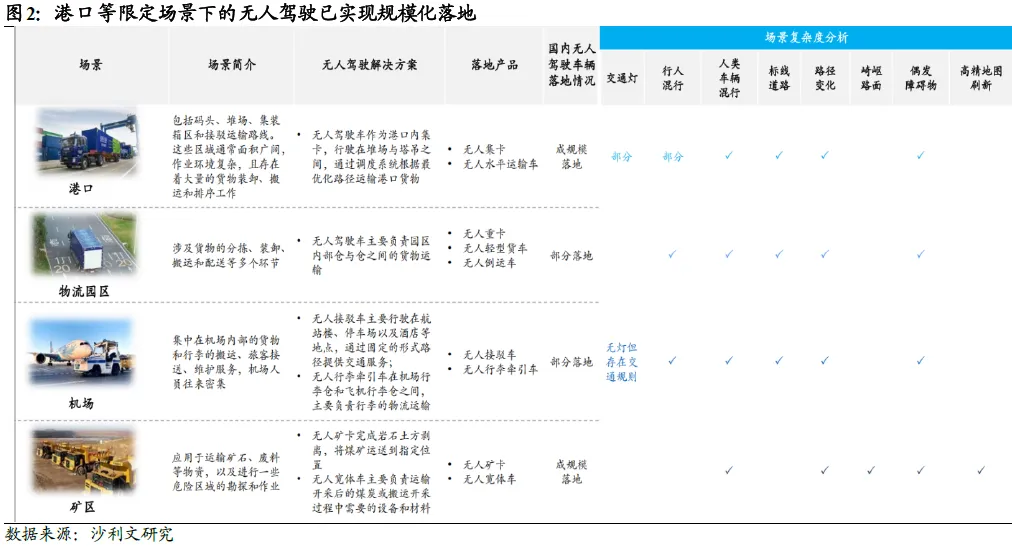

港口凭借干扰因素少、路网复杂度低、信息采集便捷、配套基建完善、作业流程标准化的天然优势,实现了无人驾驶规模化常态化运营,是目前国内具身智能落地成熟度最高的应用场景。在此基础上,物流园区、矿区、机场等同类封闭场景逐步跟进落地,形成多场景协同发展的产业格局。对比其他具身智能应用领域,港口无人驾驶已率先完成从试点验证到规模商用的跨越,具备显著的先发优势与产业示范价值。

2.1. 港内水平运输为无人驾驶核心目标市场

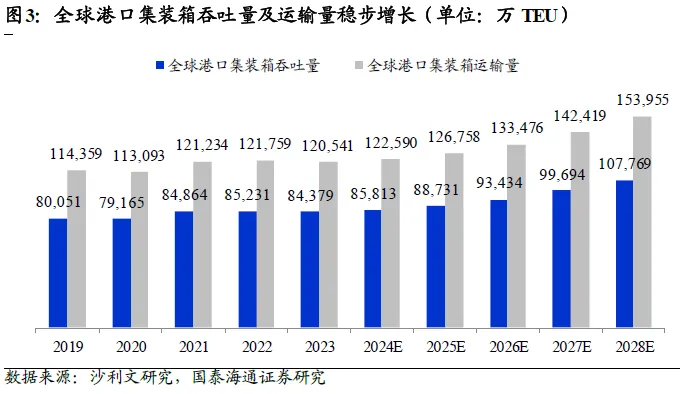

全球港口物流贸易规模持续扩容,为智慧港口建设奠定坚实产业基础。2019-2023年,全球港口集装箱吞吐量稳步攀升,行业测算数据显示,2023-2028年全球集装箱吞吐量将保持5.0%的年复合增长率,预计2028年全球港口集装箱总吞吐量将接近11亿TEU。中国是全球港口物流核心枢纽,港口吞吐量规模稳居全球第一,上海港集装箱吞吐量连续多年位居全球首位。

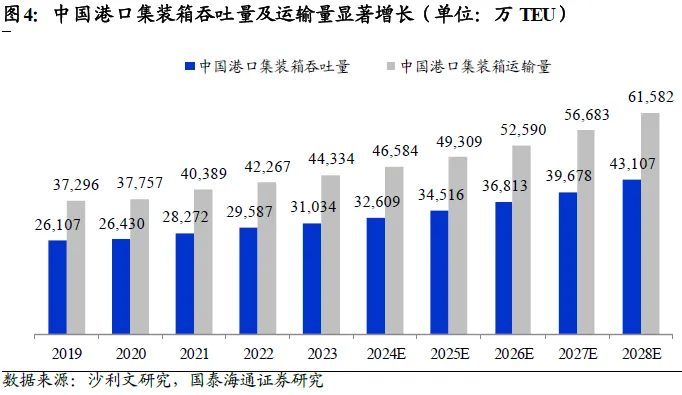

国内港口行业增长势头强劲,2019-2023年中国港口集装箱吞吐量年复合增长率达4.4%,吞吐量从2.6亿TEU增长至3.1亿TEU。展望2023-2028年,国内港口集装箱吞吐量增速将进一步提升,年复合增长率预计达6.8%,对应运输市场规模将从4.4亿TEU增长至近6.2亿TEU。

随着物流规模持续扩张,国内港口加速从传统运输中心向综合性智慧调度枢纽迭代,正向第四代现代化智慧港口转型升级,智能化、数字化综合水平持续提升。

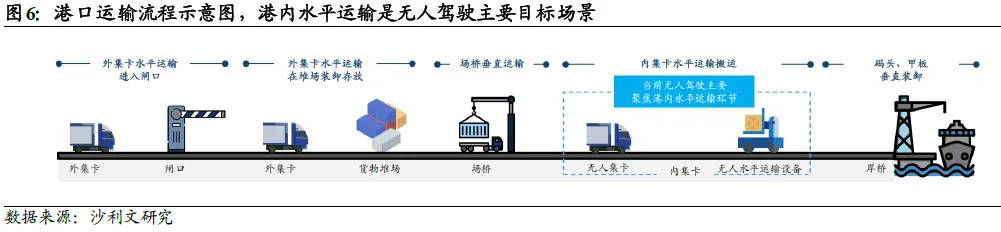

港口完整作业链路包含外集卡集疏运、场桥垂直装卸、港内水平运输、岸桥水陆衔接四大核心环节,各环节自动化程度差异化显著,其中港内水平运输因场景封闭、作业高频、流程标准,成为当前港口无人驾驶渗透的核心目标场景。

外集卡作为港外与港内的需求衔接环节,整体自动化程度中等。该环节主要完成港区货物集疏运,自动化改造聚焦需求预判与动态调度,港口系统可提前预判运输需求、规划作业路线、预估到港时间,同时实时对接外集卡位置数据,动态监控作业进度,货物卸载后可智能调度车辆返程或待命。目前外集卡自动化改造集中于调度系统层面,车辆本体仍以传统柴油车为主,仅少量试点搭载辅助驾驶功能,无人化渗透率较低。

场桥是港口垂直运输的中转核心,自动化程度较高。主要承担堆场与内外运输设备之间的货物转接任务,依托传感器与智能控制系统,可实现集装箱自动定位、吊装轨迹智能规划,自主完成货物拾取、转运、堆放全流程作业,大幅减少人工干预,有效提升港区货物堆存与周转效率,目前国内主流港口已普及半自动化、全自动化场桥设备。

港内水平运输是港口物流流转的核心枢纽,也是无人驾驶落地潜力最大的核心赛道。该环节主要完成堆场与装卸区之间的货物高频转运,智能化、无人化改造需求迫切,核心包含三大维度:一是精准调度定位,依托智能算法匹配货物位置,优化运输路线与作业时序,减少设备闲置与等待时长;二是智能设备适配,结合货物属性、运输距离,匹配最优运输方案,兼顾作业安全性与经济性;三是全流程无人替代,传统人工驾驶拖头+半挂车的作业模式,正逐步被L4级无人集卡、智能水平运输设备全面替代。

岸桥作为港口水陆联运的终端窗口,自动化水平行业领先。主要承担船舶与港区之间的集装箱吊装衔接工作,依托智能吊具、机器视觉、自动控制系统,可精准匹配船舶泊位、自主规划吊装路径,无需人工干预即可完成高精度吊装作业,是目前港口自动化成熟度最高的作业环节之一。

顶层政策的持续迭代,为港口无人驾驶规模化落地提供了确定性支撑。2019年起,国家将智慧港口建设、无人集卡技术研发纳入交通强国、世界一流港口建设战略体系,夯实行业发展基础;2020年明确港区自动驾驶落地方向,提出推动自动驾驶与5G、北斗等新型基础设施深度融合,细化技术落地路径;2023年出台多项重点工作方案,聚焦自动化码头改造、智能调度优化等核心任务,明确2027年建成世界一流智慧港口的发展目标。目前国内已形成中央统筹、地方落地、标准完善、场景全覆盖的政策矩阵,推动港口无人驾驶从试点创新走向规模化复制,技术落地、商业闭环、安全监管体系持续完善。

2.2. 无人驾驶全面破解传统港口成本、安全、环保三大痛点

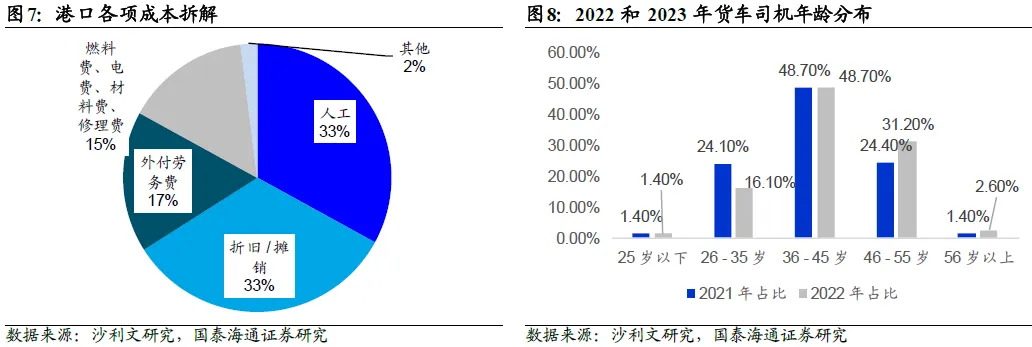

传统港口人工作业模式下,人力成本高企、专业劳动力短缺问题突出。人工与能耗成本占据港口总运营成本的65%,其中集卡司机人力成本是核心支出项,单名集卡司机年均综合成本达15-20万元,百万吨级集装箱码头需配备数千名司机,人力运营压力巨大。同时,港口集卡司机需持有高门槛A2驾照,行业合规持证司机占比仅63%。加之港口作业枯燥、倒班强度大、工作环境艰苦,对年轻劳动力吸引力极低,行业司机老龄化显著,36-45岁司机占比接近50%,35岁以下新生代从业者持续流失,港口专业劳动力短缺的行业痛点日益凸显。

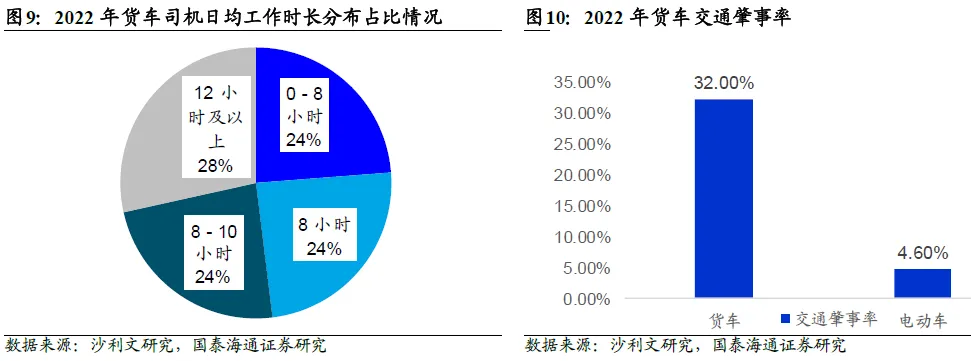

传统港口运输安全管控难度大、作业风险高。人工驾驶模式受人体生理极限约束,无法实现24小时连续作业,港口单日作业产能受限。同时人工调度依赖经验判断,易出现路线规划不合理、车辆拥堵等待、作业衔接滞后等问题,导致运输效率偏低、延误频发。港口司机普遍存在高强度加班作业情况,超80%司机日均工作时长超8小时,长期疲劳驾驶引发大量安全隐患。数据显示,货运车辆虽仅占全国机动车保有量的10%,但贡献了32%的交通肇事率,诱发超30%的三人及以上重大交通事故。此外,传统集卡存在视野盲区,人工操作失误、判断偏差易引发碰撞、货损等安全事故,叠加装卸、堆垛等多环节人工操作风险,港口整体安全管理难度极大。

传统燃油设备高污染、高能耗,难以适配绿色港口发展趋势。传统港口运输设备以柴油为核心能源,柴油车贡献了汽车领域近100%的颗粒物排放与90%的氮氧化物排放,对港区及周边生态环境造成严重影响。在全球双碳转型、绿色物流升级的大背景下,港口作为高能耗、高碳排放重点场景,传统燃油作业设备与绿色港口建设目标严重相悖,环保整改与低碳转型压力迫切,推动电动化、无人化运输设备加速替代传统燃油设备。

2.3. 港口无人驾驶技术方案持续迭代优化

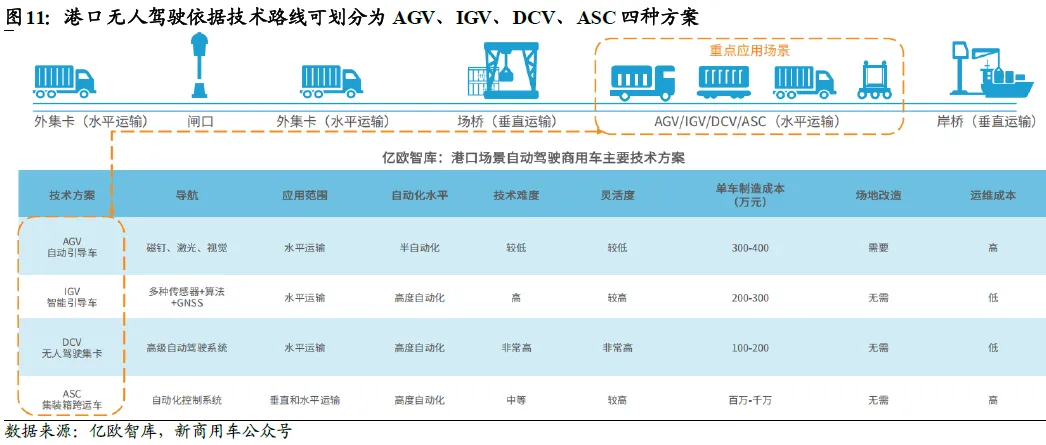

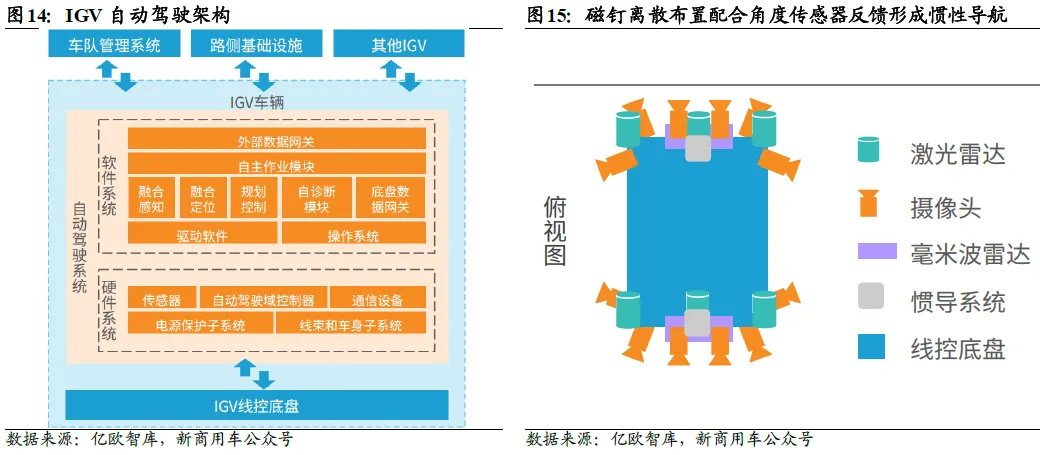

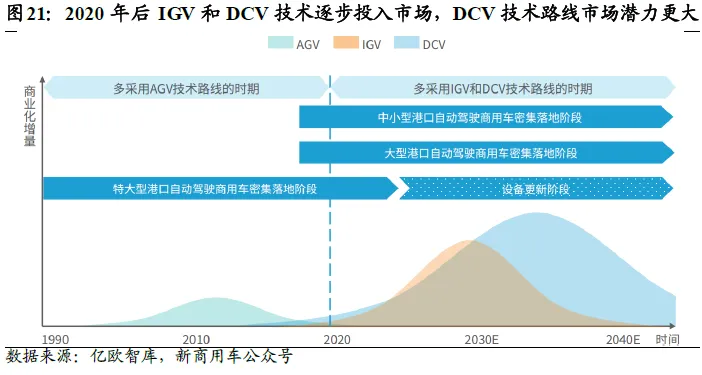

经过多年技术迭代,港口无人驾驶已形成AGV、IGV、DCV、ASC四类主流技术方案。国内港口以DCV无人集卡、IGV智能引导车、AGV自动引导车为主要应用路线,ASC集装箱跨运车受场景适配性限制,国内落地规模相对有限。

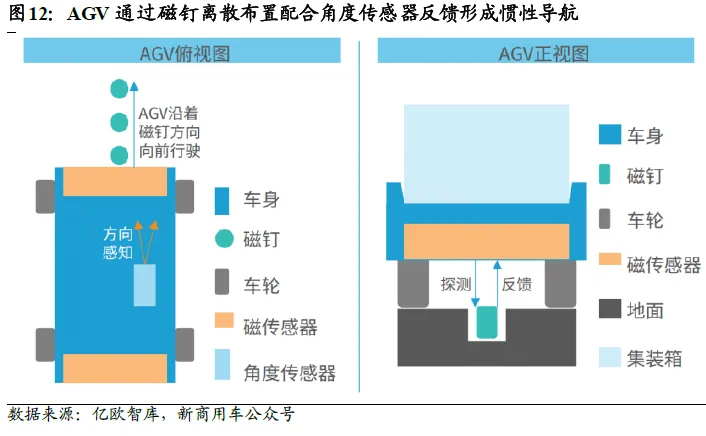

AGV自动引导车为基建依赖型固定路径方案,是港口自动化早期落地技术。该设备依托地面磁钉或激光SLAM构建固定行驶路径,通过磁传感器、角度传感器感知行驶偏差,联动控制系统调整运行姿态,完成港区集装箱水平运输作业。

其核心优势为技术成熟可靠、制造难度低、抗干扰与耐磨耐腐蚀性能强,可快速规模化量产。但短板同样突出,一是路径灵活性极差,磁钉部署后无法随意更改路线;二是基建改造工程量大,施工会干扰港区正常作业;三是后期运维成本高,磁钉更换、设备校准持续投入高;四是初期建设成本高昂,对港口资金投入压力较大,整体商业化性价比偏低。

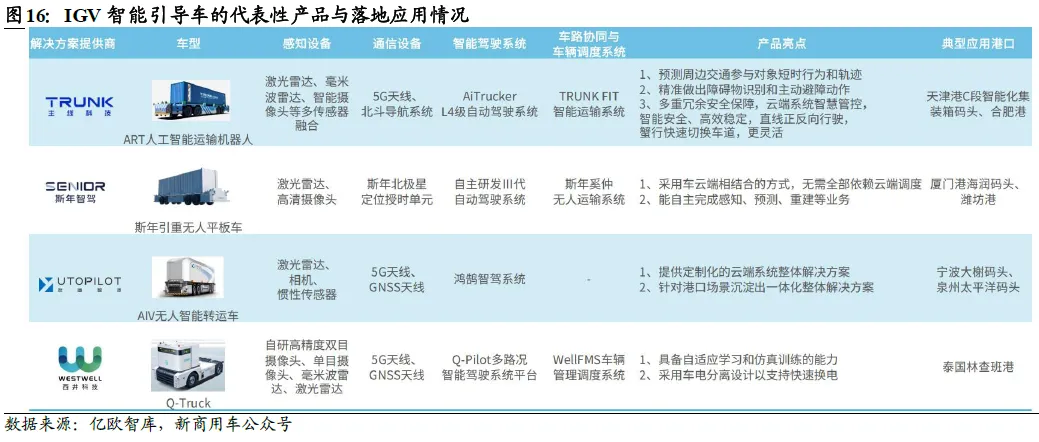

IGV智能引导车为柔性适配型多传感器融合方案,突破了传统固定路径限制。该方案采用GNSS卫星定位、激光雷达、视觉SLAM多源融合定位技术,依托车载环境感知、高精地图路径规划、5G网络协同调度三大核心能力,适配港口复杂动态场景的灵活作业需求。基于该技术路线,行业衍生出IMV、ART等多类智能运输设备,核心技术架构与功能逻辑基本一致。

目前IGV技术已在天津港、合肥港、厦门港、宁波大榭码头、泉州太平洋码头等国内核心港口实现商业化落地,主线科技、斯年智驾、友道智途、西井科技等头部企业均已推出成熟IGV产品,场景适配性与落地稳定性持续提升。

DCV无人驾驶集卡依托车路云协同架构,实现高阶自动化运输。该方案构建云端、路端、车端协同体系,云端负责全局调度与复杂算力运算,路端承担数据采集、信息传输与边缘计算,车端完成环境感知、数据处理、指令执行,可实现L4级完全自动驾驶,支持安全员离岗作业。

DCV方案核心优势显著,无需铺设地面磁钉,基建改造成本低;可同时适配港内集卡、港外疏运场景,兼容性与灵活性更强;智能化水平高,无预设路径约束,适配性更广。短板在于自动驾驶系统集成技术门槛高,车辆兼容性调试难度大,且复杂受限场景下的移动灵活性有待提升。

整体来看,DCV基于量产人工集卡改造,改造成本低于其他技术路线,可适配老旧港区智能化升级,是当前国内港口落地性价比最高、应用最广泛的技术方案。

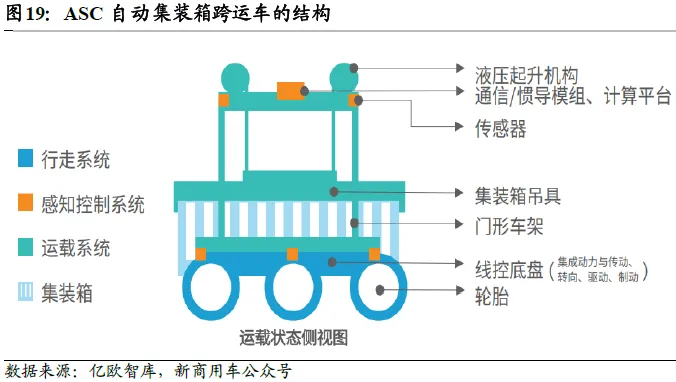

ASC自动集装箱跨运车为一体化作业设备,可独立完成集装箱转运、抓取、堆放全流程操作,无需依托岸桥、场桥等其他设备,作业独立性强,不会干扰其他港区设备运行效率。

该设备在欧美港口应用广泛,国内企业已实现技术出海布局。但受设备结构高度限制,仅适配1-3层低层集装箱堆叠作业,而国内港口普遍采用4-5层高密度堆叠模式,场景适配性不足,因此国内落地规模较小、应用范围有限。

从技术迭代趋势来看,国内港口无人驾驶技术路线持续优化升级。2020年以前,行业以AGV技术为主,但其高额基建成本限制了规模化落地;2020年之后,摆脱基建依赖的IGV、DCV技术逐步市场化落地,凭借柔性适配、低成本、易推广的优势快速替代传统方案。其中DCV技术多场景适配能力突出,适配新旧港区改造需求,未来市场增长潜力与商业化空间最优。

3.1. 2030年市场规模预计达1909亿元,销售与代运营模式协同发展

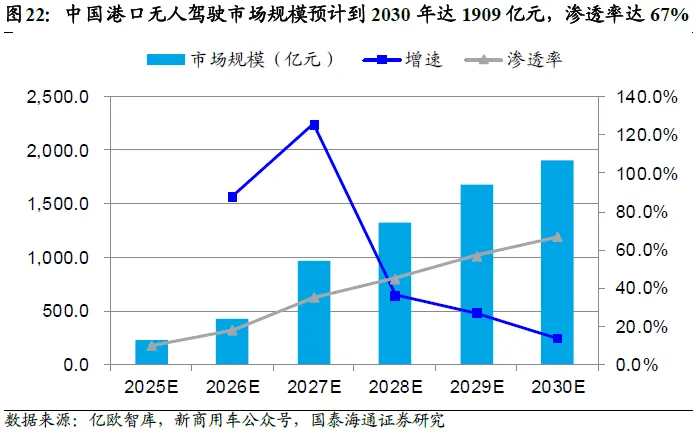

国内港口无人驾驶行业正进入高速增长期,市场渗透速度持续加快。行业数据显示,2025年中国港口无人驾驶市场规模预计达229亿元,行业渗透率约10%;预计2030年市场规模将攀升至1909亿元,渗透率提升至67%,千亿级市场空间全面打开。

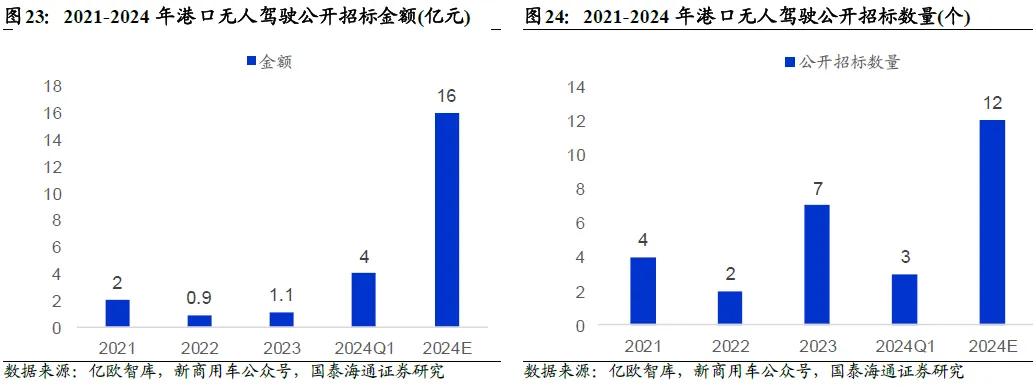

从行业招标数据可直观验证增长趋势,2021年国内港口无人驾驶公开招标总额仅1.98亿元,2024年一季度招标总额已实现翻倍增长,招标项目数量更是超越2022年全年水平,行业商业化落地节奏持续提速。未来随着智慧港口改造全面推进,无人驾驶渗透率持续提升,将进一步赋能全球物流贸易高效运转。

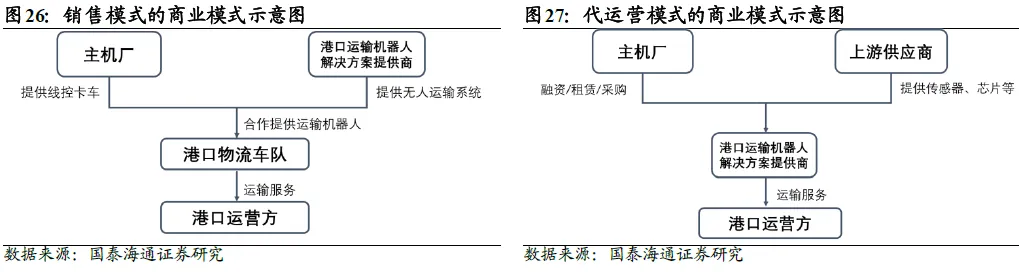

商业模式层面,港口无人驾驶形成设备销售+场景代运营双轨并行的格局,适配不同港口的资金实力、改造需求与发展阶段,持续驱动市场扩容。两类模式优势互补、精准覆盖差异化客户需求。

设备销售模式适配资金实力雄厚、倾向自持资产的大型港口与物流企业。该模式下,港口运营方为设备资产持有主体,解决方案提供商联合整车主机厂,为客户提供无人集卡改造、硬件设备部署、系统搭建、运维服务等软硬件一体化解决方案,企业盈利来源主要为一次性项目交付费用与长期SaaS运维服务费,可帮助港口搭建自主可控的智能化作业体系。

代运营模式有效降低港口智能化改造门槛,加速行业规模化落地。该模式由解决方案提供商独资或与港口合资购置、改造无人运输车辆,自持设备资产,向港口提供标准化无人运输服务。港口无需承担设备采购、运维、技术迭代成本,仅根据集装箱运量、运输距离支付服务费。代运营模式将前期重资产投入压力转移至服务商,大幅降低中小港口试点改造的资金门槛,快速撬动行业增量需求。

3.2. 行业核心代表性企业分析

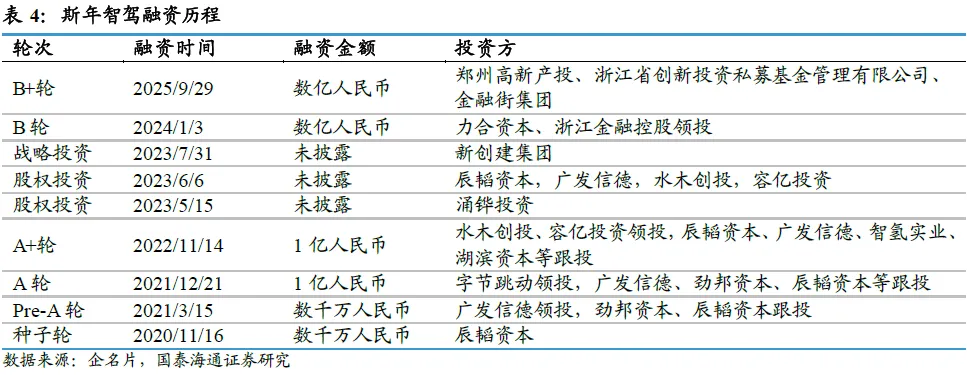

斯年智驾成立于2020年,是全球封闭场景无人驾驶商业化落地的核心领军企业,专注于港口、矿区等场景物流无人驾驶技术研发与产业化落地,在港口水平运输赛道形成绝对领先优势。

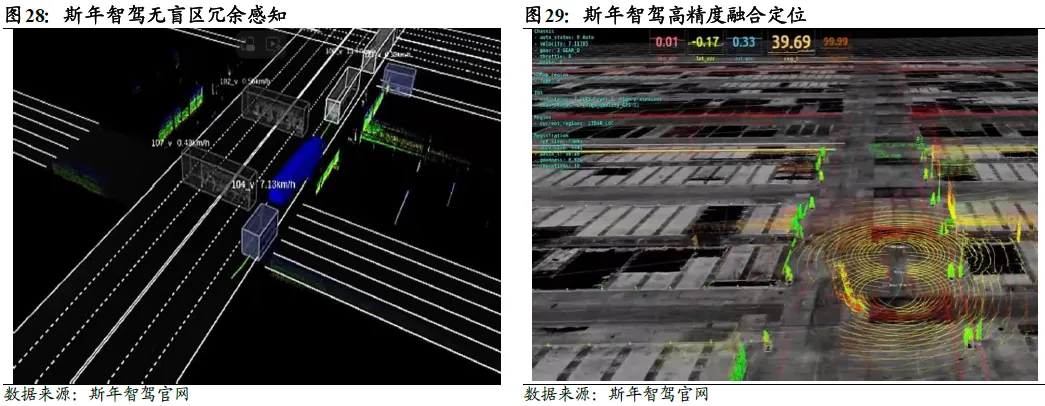

公司具备全栈自研技术能力,打造“无盲区冗余感知+高精度融合定位+智能规控+安全冗余”核心技术体系,采用GNSS+IMU+轮速+视觉+激光多模融合定位方案,实现360度无死角环境感知,可有效弥补单一传感器缺陷,适配港口复杂混行工况。依托3D特征匹配姿态配准技术,设备在GPS弱信号、多径干扰场景下仍可保持厘米级定位精度,无需改造港区基建。同时,公司自研动态路径规划算法与“斯年武曲星Mizar”安全域控制器,搭载高阶算力芯片,支持系统实时监控与安全降级,保障作业稳定安全。

产业协同层面,斯年智驾与徐工、中国重汽等主流主机厂深度绑定,形成“技术研发+整车制造+港口运营”一体化产业链体系,可快速响应港口定制化改造需求。目前公司已与全球Top3港口中的宁波舟山港、青岛港达成深度战略合作,与宁波舟山港完成三次续约,解决方案落地青岛港西联、前港、董家口等多个核心港区,商业化落地成果显著。

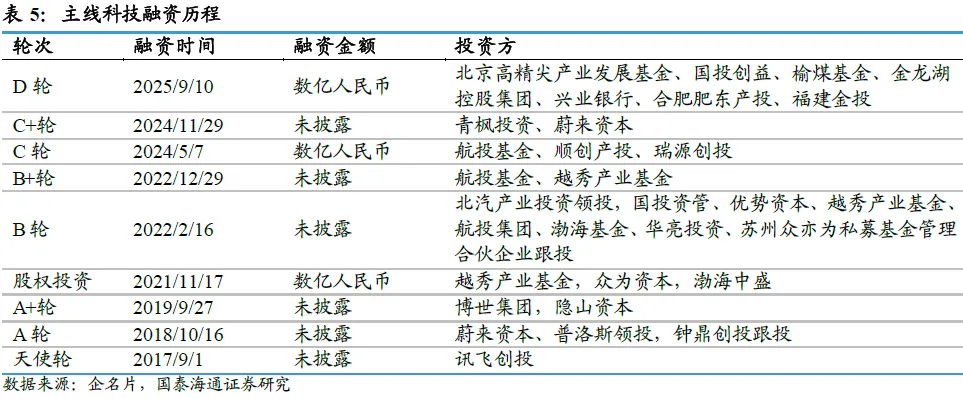

主线科技成立于2017年,聚焦L4级智能卡车技术研发与商业化应用,覆盖港口枢纽、干线物流、城市交通三大场景,致力于打造智能化、低碳化、高效化的科技运力体系,构建全国网络化人工智能运输系统(NATS)。公司核心产品涵盖AiTruck智能卡车、AiBox智能终端、AiCloud智能云服务,依托通用化AiTrucker算法架构,实现多场景技术复用,持续优化方案鲁棒性。

公司依托Trunk Port、Trunk Pilot、Trunk City三大商业矩阵,实现物流枢纽、公路物流、城市交通的无缝衔接,目前已累计交付830台AiTruck智能卡车、349套AiBox智能终端,储备大量意向订单。

产业端与一汽解放、中国重汽、三一重工、福田汽车等头部主机厂深度合作,联合研发专属无人驾驶车辆。其技术方案不仅可提升港口物流周转效率,还可匹配纯电、氢能等新能源动力系统,助力港口绿色低碳转型,同时依托车路协同、智能调度技术,为智慧交通体系建设提供核心支撑。

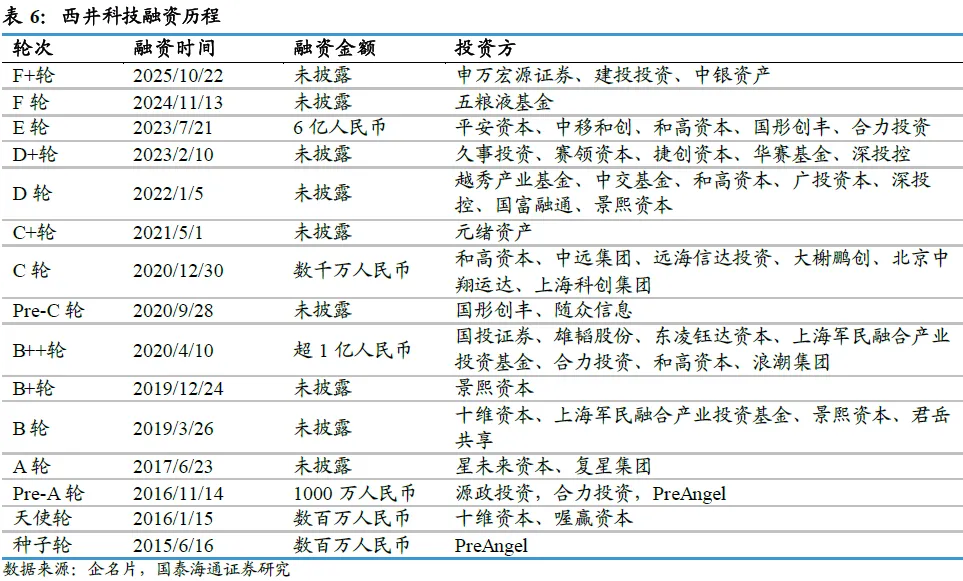

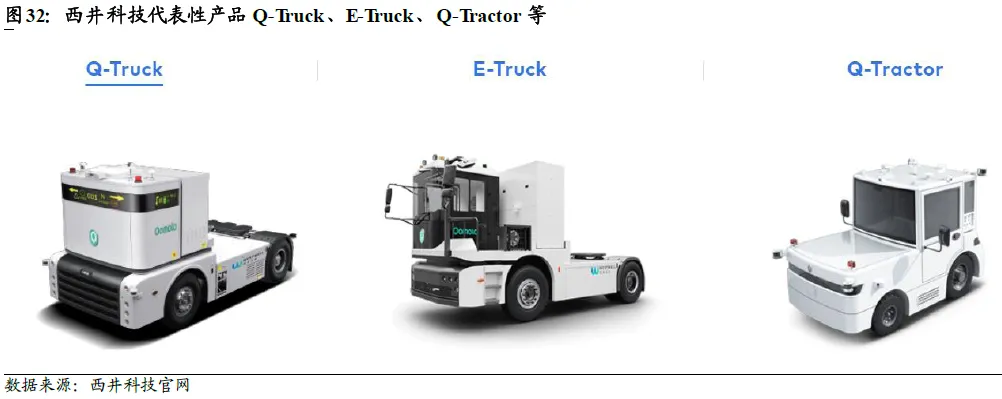

西井科技成立于2015年,是国内首批布局港口无人驾驶的科创企业,也是国内首家正向自研无人驾驶重卡、且商业化交付规模超百套的标杆企业,全球化出海布局行业领先。

公司深耕港口人工智能与无人驾驶技术多年,构建了“感知-决策-调度-运维”全链条技术闭环,依托八大核心技术打造Qomolo自动驾驶平台与Loopo路舶智慧平台,核心产品包括Q-Pilot智能驾驶系统、WELL FMS车队调度系统、WELL CONNECT车联网系统、WELL REMOTE远程运维系统,全方位保障无人车队高效、稳定、安全运行。

公司拥有完善的港口智能装备产品矩阵,涵盖Q-Truck全时无人新能源商用车、E-Truck智能网联重卡、Q-Tractor无人牵引车等运输设备,以及Q-Chassis智能运输车、WellYard智慧场桥、WellCrane智慧岸桥、WellGate智慧闸口等配套装备与系统,可提供港口全场景一体化智能解决方案。

全球化落地方面,西井科技业务覆盖东南亚、中东、欧洲、美洲、非洲等地区,出海成果丰硕。其E-Truck、Q-Truck系列产品已规模化落地巴基斯坦、埃及、阿曼、英国、泰国、阿联酋等多个国家核心港口。其中,18台E-Truck落地巴基斯坦卡拉奇港,累计稳定运行超45万公里;40台E-Truck落地埃及红海货柜码头、15台E-Truck投运阿曼苏哈尔港口,助力当地智慧港口建设。英国菲力斯杜港搭载的Q-Truck车队,可实现7×24小时不间断作业,落地后港口运营效率提升20%,成为欧洲绿色智慧港口标杆案例。

点击下方,查看更多相关及热门行业研究报告