PART.01

执行摘要

驻圣何塞办事处(FAS/San José)预计2026/27年度的咖啡产量将小幅增加至120万袋。尽管在咖啡生产周期的双年效应下,下一个年度有望迎来高产,但汇率阻力、咖啡价格下跌、化肥和燃料价格上涨,以及由厄尔尼诺(El Niño)气候现象引起的潜在异常天气模式,可能会限制下一季作物的产量。咖啡行业正准备应对本国货币对美元持续强劲所带来的负面影响。自2022年中期以来,哥斯达黎加科朗已升值约35%。由于大部分咖啡用于出口,即使在咖啡价格处于历史高位的情况下,以科朗计价的收入也会因汇率波动而大幅下降,直接影响咖农的盈利能力。根据哥斯达黎加咖啡研究所(ICAFE)的数据,咖啡价格已从2025年10月的每袋574美元下跌至2026年4月的378美元,这引发了未来收入将下降的预期。

哥斯达黎加国家气象局(IMN)证实,被称为“厄尔尼诺”的气候现象极有可能在2026年下半年影响哥斯达黎加。这可能导致该国部分地区(主要是北太平洋地区)的降雨量比正常水平减少多达30%。尽管咖啡产区可能不会受到如此严重的负面影响,但该现象发生的时间点将决定其对咖啡产量影响的强弱。

尽管ICAFE最初预期会有更高的产量,但2025/26年度的产量预计将略低于最初的预测,收于116万袋。

PART.02

种植面积

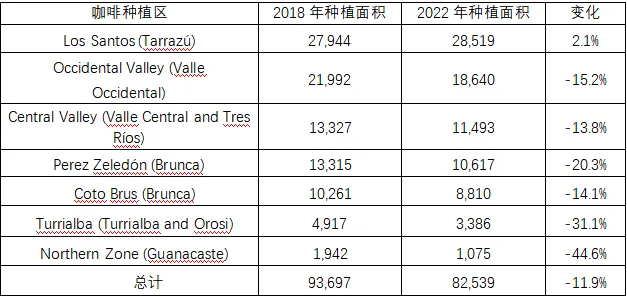

最新可用的种植面积数据基于2022年的一项面积调查。数据显示,与2018年的上一组数据相比,种植面积下降了11.9%。驻圣何塞办事处预计,2026/27年度的种植面积将保持不变,约为8.3万公顷。然而,据行业消息人士透露,鉴于当前面临的困境,一些生产力较低的生产者可能会完全退出该行业,或者减少对其种植园的日常维护。ICAFE目前正在利用2024年的数据更新种植面积信息,但相关数据尚未正式公布。下表按地区细分了预估的种植面积,随后地图中对应的地区在括号中列出:

图表1:2025/26年度预估种植面积(公顷)

来源:Costa Rican Coffee Institute (ICAFE)

图表2:哥斯达黎加咖啡种植区

来源:Costa Rican Coffee Institute (ICAFE)

PART.03

产量

驻圣何塞办事处预计,2026/27年度的咖啡产量将达到120万袋,比2025/26年度增长3.5%。尽管下一个销售年度正值生产周期的高产年,但预计有几个因素将限制产量的进一步增长。强势汇率对咖农收入的负面影响,加上化肥价格上涨、国际咖啡价格走低的预期,以及出现强厄尔尼诺气候现象的可能性,这些因素交织在一起,将给咖啡行业带来严峻挑战。根据ICAFE的数据,该行业最大的担忧依然是哥斯达黎加科朗的相对走强。由于哥斯达黎加的大部分咖啡用于出口,且国际咖啡合同以美元计价,自2021/22年度(当时汇率达到顶峰)以来,走强的科朗已导致种植者的收入减少了近30%。ICAFE指出,尽管预计2025/26年度每袋出口咖啡的平均价格将远高于之前的销售年度,但由于汇率转换,咖农最终收到的以科朗计价的平均价格将低于上一销售期。基于这一估算,ICAFE预计,由于化肥价格较高,许多生产者可能无法对种植园进行充分施肥。

该国已开始向雨季过渡,不过降雨日之间的干燥期有所延长。根据IMN的预测,到2026年5月中旬,各个咖啡产区应会全面恢复降雨。咖啡种植者面临的最大疑问在于厄尔尼诺现象发生的时间点。预计该现象将导致降水量减少10%至30%(具体取决于该国的不同地区),并伴随气温升高。IMN表示,厄尔尼诺现象在今年下半年形成的概率很高。

驻圣何塞办事处预计,咖啡生产商将持续面临劳动力供应的挑战。目前,大部分咖啡作物的采摘工作由巴拿马恩戈贝-布格雷(Ngäbe-Buglé)部落的工人承担,尽管尼加拉瓜工人也参与其中。根据ICAFE的说法,田间工人的流入受到了缓慢的移民程序的阻碍,这给种植者带来了极大的不确定性。

在2025/26年度,产量略低于先前的预期,为116万袋。在2025年期间,全国范围内的缺水期依然较短。1月至4月期间的不规律降雨在两个方面影响了产量:一方面,它阻碍了作物产生必要的水分胁迫(尤其是在高海拔地区);另一方面,它刺激了许多种植区的开花,导致出现了4到5次提前开花,并使得果实发育比往常更加早熟。在部分地区,开花期后降雨仍在继续,这产生了积极的影响。在2025年的大部分时间里,降雨的分布和降雨量都较为理想,这为实施良好的农业规范提供了条件。7月至10月期间降雨量的减少有助于果实发育,并使咖农能够开展有助于控制病害的农业操作。

咖啡的采收主要集中在11月至次年2月。然而,在南部低海拔地区,采收工作大约在8月就会开始;而在一些高海拔地区,采收可能要到次年5月左右才结束。

在2024/25年度(有数据可查的最近年份),属于洛斯桑托斯(Los Santos)咖啡产区的塔拉苏(Tarrazú)县连续第八年成为产量最高的县,占总产量的15.9%。(注:哥斯达黎加的行政区划分为省,省下设县,县下设区。)紧随塔拉苏之后的是佩雷斯-塞莱东(Perez Zeledón)县(占总产量的12.4%),该县位于圣何塞省(Province of San José)的洛斯桑托斯以南。

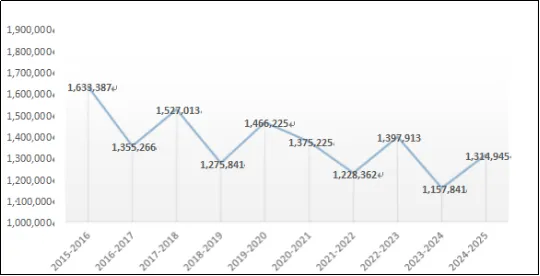

图表3:年度咖啡生豆生产量

来源:Costa Rican Coffee Institute (ICAFE)

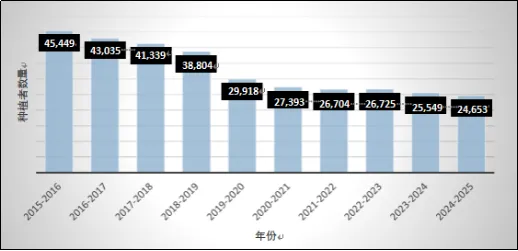

根据ICAFE的数据,该国2024/25年度的咖啡种植者人数从2023/24年度的25,549人下降至24,653人。这一数字较10年前下降了48%。长期低迷的咖啡价格、种植者老龄化以及城市周边地区高昂的土地价格,是导致生产者数量下降的部分原因。2024/25年度,85%的咖啡种植者在面积不足10公顷的农场上,产出不到100袋咖啡。

图表4:哥斯达黎加咖啡种植者数量

来源:Costa Rican Coffee Institute (ICAFE)

为顺应通过更小批次(微批次)增加产品差异化以使生产者获得更高销售价格的行业趋势,咖啡处理厂的数量从2014/15年度的216家增加到了2024/25年度的307家。其中许多处理厂规模极小,被称为微型处理厂(micro-mills),主要为附近少数几个农场提供服务。根据ICAFE的数据,在2024/25年度(有数据可查的最新年份),哥斯达黎加共有99家注册出口公司和49家咖啡烘焙商。

PART.04

消费

驻圣何塞办事处预计,由于人口增长缓慢且价格相对较高限制了消费的强劲增长,2026/27年度的咖啡消费量将维持在32万袋不变。驻圣何塞办事处还预计,2025/26年度的消费量同样为32万袋,由于当地自助餐厅和咖啡馆的销售增加,这一数字略高于先前的预期。通胀压力和较高的国际咖啡价格推动国内价格自2022年以来上涨了近40%,此后价格一直居高不下。

哥斯达黎加人口为530万,合法移民水平较低,且人口年增长率不足1%,因此驻圣何塞办事处预计近期内该国咖啡消费量不会出现大幅增长。根据ICAFE(该机构负责追踪剔除进口咖啡后的国内咖啡消费销售情况)的数据,2024/25年度国内咖啡销售量较2023/24年度增长了18%,达到184,919袋。据报道,为了利用零售渠道获得的更高价格和利润,一些微型处理厂可能在未向ICAFE报告产量的情况下,私自将咖啡分流至当地商店和自助餐厅。一些知名的本土品牌已将营销和销售重心转向国内市场,以创造更多以本国货币计价的收入。

自哥斯达黎加于2008年前后开始进口咖啡以来,进口量一直存在波动,并会根据与价格、物流和货源可用性相关的市场机会做出反应。进口量在2018/19年度达到峰值,并在2024/25年度降至过去四个销售年度的最低点。

PART.05

贸易

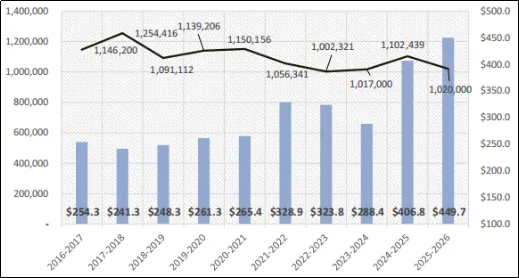

由于预期产量增加,驻圣何塞办事处预计2026/27年度的咖啡出口量将达到106万袋。另一方面,2025/26年度的咖啡出口量预计将达到102万袋。负责追踪哥斯达黎加出口数据的ICAFE向驻圣何塞办事处透露,由于中东地区的不确定性,国际买家近期增加了采购量以确保货源稳定。相比之下,在2025年底,买家在采购时表现得极为谨慎。2024/25年度的出口量为110万袋,价值4.593亿美元,占总出口额的2.1%。就哥斯达黎加农产品出口额而言,咖啡排名第三,仅次于菠萝和香蕉。

根据ICAFE的数据,截至2026年4月,2025/26年度的咖啡出口价格上涨了10.5%,平均达到每袋449.7美元,而上一年同期为406.8美元。然而,2025/26年度的平均汇率为1美元兑换504.76科朗,而目前已升至1美元兑换459.65科朗,导致以本国货币计价的收入减少了9%。这一数据解释了为何当地咖农未能从更高的国际价格中获利。目前的担忧在于,在科朗对美元保持强势的同时,主要因巴西咖啡产量增加,国际价格可能会在今年下半年出现回落。

图表5:各年度咖啡生豆出口量与平均价格

来源:Costa Rican Coffee Institute (ICAFE)

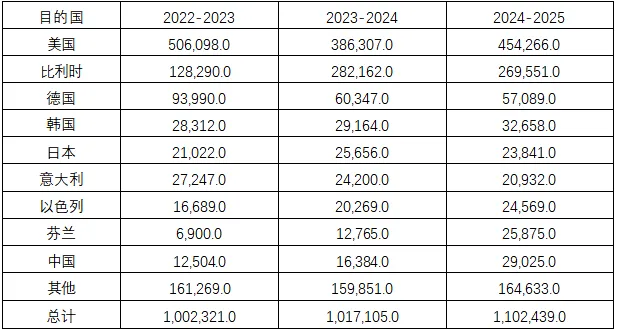

图表6:按目的地及年度划分的咖啡生豆出口量(袋)

来源:Costa Rican Coffee Institute (ICAFE) with data from Costa Rican Customs Dept

多年来,美国一直是哥斯达黎加出口的主要目的地,尽管其市场份额近年来有所下降。2024/25年度,美国在哥斯达黎加总出口量中的占比为39.6%,略高于2023/24年度的38%。欧盟是哥斯达黎加咖啡的另一个主要目的地。

哥斯达黎加在2008年开始进口具有经济意义规模的咖啡,主要来自中美洲其他国家,以满足其部分国内消费需求。2024/25年度,来自尼加拉瓜的进口量占总量的54%,而来自洪都拉斯的进口量占比为36%。由于哥斯达黎加的大部分咖啡在国际市场上享有溢价,因此大多数本地生产的咖啡都用于出口,而价格较低的哥斯达黎加本土咖啡和进口咖啡则用于满足当地市场需求。进口量每年波动很大,这反映了当地烘焙商根据价格、货源可用性和物流情况,通过进口实现利润最大化的能力。然而,烘焙咖啡(而非生豆)的进口量随着时间的推移不断增加,在2024/25年度占总进口量的22%。

PART.06

政策

ICAFE继续致力于巩固零毁林咖啡的营销方案,以符合欧盟《绿色协议》(Green Deal)中关于零毁林验证的要求。该机构正在强化其信息系统,以确保基于地理参考的产品可追溯性,登记尽职调查声明,并保证种植者在知情的情况下给予同意。此外,它还扩大了对生产者、处理厂和出口商的培训及技术援助。

作为一项由当地合作社、联合国开发计划署(United Nations Development Programme,UNDP)和ICAFE共同参与的试点计划的一部分,哥斯达黎加于2024年3月14日向意大利出口了首批“零毁林与零退化”咖啡。该试点计划共涉及69名咖啡种植者(约占所有种植者的0.3%)。据UNDP代表称,该试点计划的目标是开发一种有效且实用的方法,用于评估并记录哥斯达黎加咖啡如何符合被认定为“零毁林”的严苛要求。

哥斯达黎加咖啡行业正在大力推进以符合《绿色协议》的要求,并期望在该计划全面实施后,能够凭借其较高的合规程度从中受益。

PART.07

咖啡供需平衡表

注:美国农业部(USDA)每年发布的咖啡产业统计表,展示了各主要环节的数据,包括种植面积、收获量、成熟果产量、出口量、烘焙及研磨消费量等,同时提供官方统计和最新市场预测。