01

行业底色:刚需属性稳固,业态清晰成型

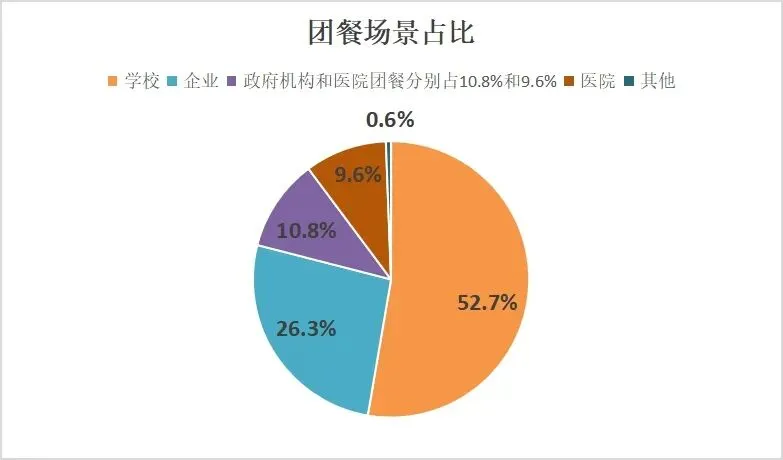

由于全球与中国团餐市场的发展历程不同,所以全球团餐市场有明确、清楚的结构划分,而中国市场也形成自身独特的细分格局。从目前全球餐饮市场的情况看,机构餐饮占绝对主导地位约34%,其次为企业餐饮28%、活动餐饮22%、交通餐饮16%,四者构成全球团餐产业的基础。

02

市场大盘:全球稳健增长,中国成核心引擎

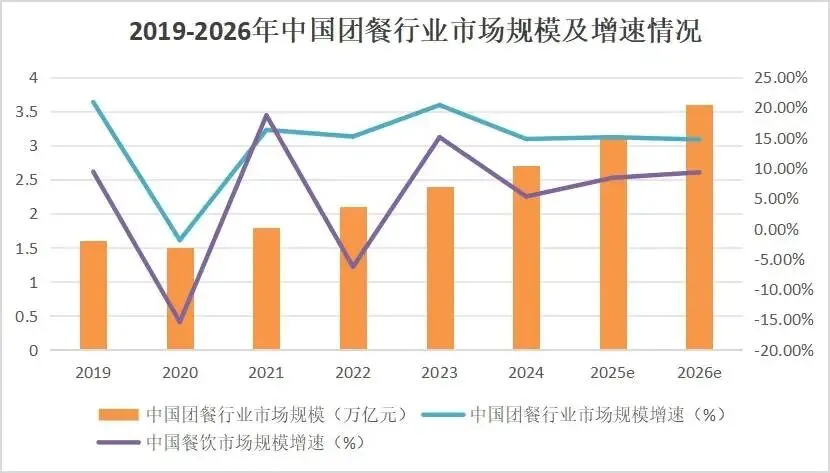

从图《2023—2026 年中国团餐行业市场规模及增速情况》我们可以清楚看到,中国团餐市场增长迅猛,市场规模不断扩张,行业专业化程度又不断提高,故已成为全球团餐市场的重要增长极。2024年中国团餐市场规模已达2.7万亿元人民币,预计2026年就会突破3.5万亿元,年复合增长率保持10% 左右,且增速高于全球平均水平。更难得的是,中国团餐市场的实际增长轨迹十分明确:2019年规模为1.6万亿元,2020年受疫情影响微调为1.5万亿元,2021年快速回升到1.8万亿元,2023年又达到2.4万亿元,现已顺其自然地回到疫情前的增长轨道。

以下三个方面是增长的主要动力:

• 政策支持加大:由于乡村振兴战略有利于促进三产融合,故团餐适配中央厨房项目得以顺利开展,地方政府又主动配合企业完善基础设施,给行业以切实保护。

• 消费升级驱动:由于企业职工对“营养均衡”的关注度已经超过了“价格便宜”,故其成为选择团餐时的首要标准,因而自然地倒逼行业提高餐品质量及营养水平。

• 技术创新赋能:数字化转型、智慧食堂建设、预制菜应用都有利于降低运营成本,同时也有利于提高行业运营效率,从而进一步有利于改进服务品质。

2.4 疫后变革:合规、数字化、健康成核心转向

新冠疫情对全球团餐行业造成极大冲击。2020-2022年由于学校停课、企业停工、大型活动取消诸种原因,行业经营困难,市场规模出现明显、持续的阶段性下滑;但是自各国防控措施优化、经济逐步复苏以后,团餐行业恢复力极强,也因此自然地发生了若干重要的结构性变化,行业方向及竞争格局也做相应地重塑。

行业结构性变化十分清晰地体现在以下三个方面:

• 食品安全与卫生标准提升:由于近年来有关法规接连出台,监管又日趋严格,因此企业被有力地倒逼着完善安全管理体系、供应链溯源系统,故食品安全成了行业不可触碰的底线。

• 数字化转型加速:由于疫情催生了无接触配送、线上订餐诸种新需求,所以行业数字化转型大大加快。到2024年已有超过50% 的团餐企业部署了起码一套数字化管理系统,2026年预计会有新的更大进展。

• 餐饮需求激增:因为居民健康意识已经大大增强,植物基饮食等健康产品又是新的增长点,故而团餐服务正在向营养化、个性化方向转变。营养均衡自然就成为其突出的竞争优势。

03

竞争格局:寡头引领,中国集中度待提升

3.1 全球格局:三巨头垄断,规模壁垒难以逾越

由于全球团餐市场存在十分明确的寡头竞争格局,故少数大型跨国企业以规模优势、全球化布局、专业经营能力诸种因素控制着行业方向。从现有市场数据可以十分清楚地看到,全球前三大团餐企业康帕斯集团、索迪斯和爱玛客合计占有全球团餐市场27% 以上的份额,而康帕斯集团以约15% 的市场份额居首,约为第二大企业份额的2倍左右,规模优势极其明显。

总结全球三大团餐巨头的优势及其发展状况如下:

康帕斯集团(Compass Group)是目前全球最大的团餐企业,总部设在英国,2025年营业收入为461亿美元,有约59万名职工,在全球50多个国家都有业务布局。其能够取得现有成就的根本原因就是很好地发挥了规模效应,又主动、有计划地进行全球化扩张,因而各地区、各细分市场渗透率都很高。

索迪斯(Sodexo)是全球第二大团餐企业,总部设在法国,2025年营业收入已达241亿欧元(约265亿美元),有约42.6万名职工,从事餐饮服务、设施管理诸种业务,又在企业团餐、医疗养老诸细分市场都占有极其有利的位置,更难得的是它已经收购了康帕斯中国大陆业务,因此在中国市场的渗透力增强。

爱玛客(Aramark)是全球第三大团餐企业,总部设于美国,2025年营业额为185亿美元,有约27.8万名职工,主业集中于北美市场,在医疗、教育两领域都已有十分突出的专业优势,又以标准化运营、严控质量的方式保证服务稳定,近年又主动、有力地推进技术创新。

此外,由于丹麦ISS、法国Elior Group等企业在各地区、各细分市场都各有优势,故这些企业在全球团餐市场形成了多元竞争的格局。

3.2 区域竞争:欧美高度集中,亚太内外资竞技

由于经济发展水平、市场成熟程度、消费习惯诸种因素的不同,故全球各主要区域团餐市场的竞争格局各不相同,其发展特点也各异。

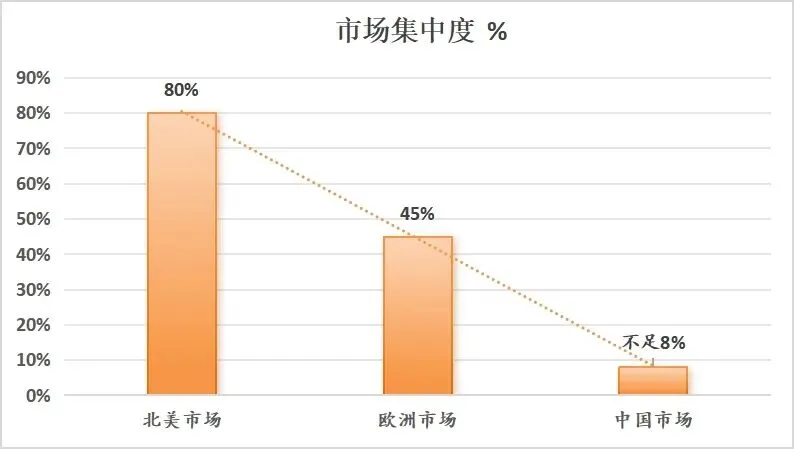

• 北美市场:由于目前竞争格局高度集中,康帕斯、爱玛客、索迪斯三大企业占有了市场主导地位,故CR3约为80%。其根本原因在于三大企业进入市场较早,又长期主动、有计划地进行并购整合,因此都拥有明显的规模优势及品牌优势。更难得的是,当前市场竞争已明确转向技术创新及服务专业化,故各企业都积极布局数字化技术及智能设备,爱玛客与美国国家橄榄球联盟合作,系统性地构建全流程精准餐饮服务管理体系,用实时数据减少食物浪费,把未食用食物及时、稳妥地捐赠给当地慈善机构,真正将可持续发展理念落到实处。

• 欧洲市场:由于竞争格局相对分散,故CR3约为45%,由康帕斯、索迪斯、ISS等企业占据主导地位,而其竞争特点十分清楚:即重视可持续发展,服务高度精细化,在食材采购、包装诸环节都严格执行严格的环保标准,另外市场有十分明确的区域化特征,英、德、法三国的主导企业各不相同,也自然更好地服务于本地市场。

• 亚太市场:由于竞争格局十分复杂,故可很自然地概括为国际巨头与本土企业并存:日本市场由COSMO FOOD等本土企业占据主导地位,对本地市场有充分把握,又严格执行质量控制,因而竞争能力极强。与此形成极好对照的是中国市场的“大市场、小企业”特点,CR10现在尚不足8%,本土化程度高、区域差异明显,既有千喜鹤这样的全国性龙头企业,也大量存在区域中小企业,今后行业整合加快时市场集中度必然提高。

3.3 企业案例:三大模式领跑,重构竞争标杆

团餐行业的稳健发展必然要以标杆企业为引领,而不同类型的团餐企业又有各具特色的发展模式,因此本文以千喜鹤集团、索迪斯、爱玛客三个典型企业为样本,系统、有层次地梳理其发展路径及核心优势,期望对行业高质量发展有良好的借鉴意义。

案例一:千喜鹤集团是目前中国团餐行业全产业链整合当之无愧的典范。

千喜鹤集团成立于1993年,是以集团餐服务、中央厨房运营、供应链管理、肉制品加工诸种业态为一体的完整产业平台。千喜鹤能取得成功,根本原因就是其贯彻并完善了“中央厨房+供应链+数智化运营”三位一体的发展战略,由此自然、合理地构建起农田到餐桌的全产业链生态,又以自建养殖基地、中央厨房、冷链物流诸种方式保证食品安全、产品品质全程可控,故能长期领跑行业。

千喜鹤在供应链管理上已建立健全可靠的食材溯源体系,又取得了ISO9001、ISO22000等诸项认证,作为国家级农业产业化重点龙头企业,其自有养殖基地分布于全国各地,食材自给率已达30%,因此能很好地规避原材料成本波动的风险,也保证食材新鲜安全。

此外,千喜鹤在运营管理中实行标准化管理,因此很好地落实了菜单共享制度,即营养师与营运部门结合时令、营养学原理每月共同制定若干菜单,把菜单更新率、膳食平衡诸种指标都明确、合理地纳入月度考核,又由此自然地形成了1.5小时内完成大型会议餐品制作配送的高效应急机制。

再次,千喜鹤在数字化转型中充分利用大数据、智能调度平台对原料采购、菜品加工、营养搭配、配送路径诸环节都作了很好的闭环管理,故而能推出切实有效的人才培养计划,不断提高自身的核心竞争力。

案例二:从索迪斯的案例可以很清晰地谈谈国际巨头本土化创新的实践。

索迪斯作为全球第二大团餐企业,其1995年进入中国市场之后三十载一直专心经营,现已真正成为中国团餐市场举足轻重的参与者,而其成功的根本原因正是做到充分、扎实的本土化适配,彻底摒弃了“一刀切”的全球化模式。

由于索迪斯在市场定位上有明确、清醒的判断,故避开低价竞争,以全球经验配合客户企业文化,为科技公司设计轻食餐线,为国际学校设计各国主题餐饮,因此形成高端市场的差异化优势,也自然地满足高端企业、国际机构之需求。

索迪斯(中国)在业务布局上已经形成工商企业及政府机构、医疗养老、教育三大板块均衡发展的格局,又服务医院及各类学校诸种客户,因此各细分市场彼此协同,市场抗风险能力显著增强。

此外,索迪斯同本土科技企业合作,很好地把握了中国消费者用餐的特点,因此先用线上点餐系统解决了传统团餐排队时间长的老大难问题,又于2024年收购康帕斯中国大陆业务,由此顺理成章地扩大市场布局,整合行业资源。

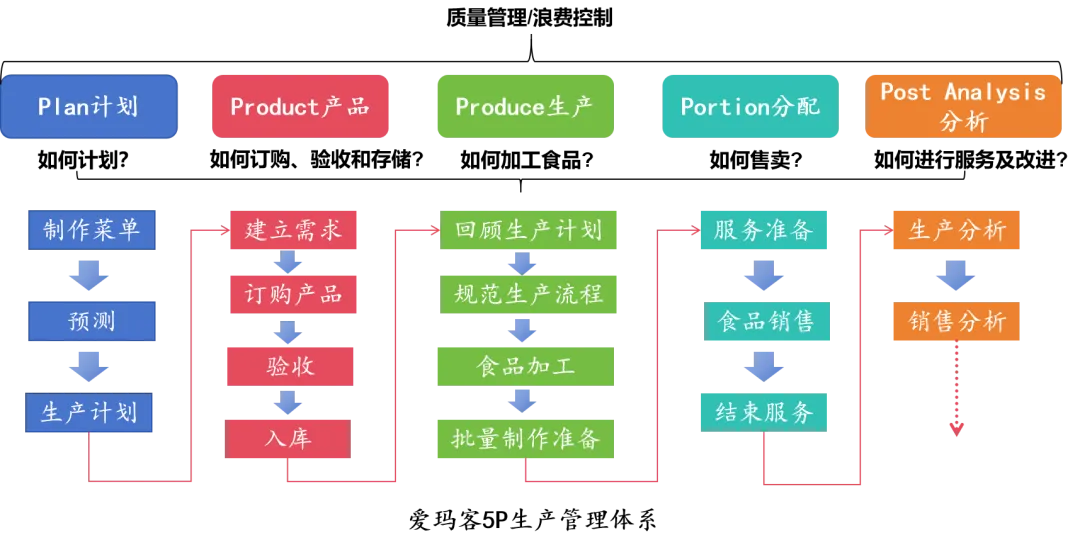

案例三:从爱玛客公司的流程管理驱动的专业化服务模式谈起。

爱玛客是全球第三大团餐企业。其于1998年进入中国,总部设在上海,长期从事医院、学校、企业诸类机构的餐饮及配套服务,所确立的竞争优势十分明确:以“流程为王”的理念为根本,又借助近70年积累的管理经验,系统、严谨地建立了服务标准及质量控制流程。

因为爱玛客订餐系统与医院HIS系统已经顺利对接,所以爱玛客能提供多种配餐模式,病患可借助多渠道移动订餐的功能,很方便、准确地满足病患特殊的营养需求,专业化服务体现得十分充分。

由于爱玛客同美国国家橄榄球联盟开展了很好的技术合作,因此能顺其自然地建立全流程精准餐饮服务管理体系。也由此做到实时精准备餐,减少食物浪费,又把未食用食物及时、有计划地捐赠给当地慈善机构。更难得的是在全球总部大厦推行可循环餐具计划,以可循环餐具替代一次性用品,仅4个月就减少43,000件一次性用品消耗,也避免了2,000磅废弃物的产生。

同时,爱玛客探索柔性化服务,借助国际赛事服务经验,实现了规模化运营与个性化需求的平衡,为教育后勤团餐运营升级提供了可行范本。

04

行业发展:数智、健康、合规、模式、绿色

结论与展望

– End –