行业观察--MLCC的"K型分化":不是涨价,是产能的零和博弈

点击右上方“器件探秘”→点击关注→点击右上角“...”→设为星标⭐文章最下方可留言

一、年产五万亿颗MLCC,居然不够用?

2026年,全球MLCC年产量接近五万亿颗。这个数字够大了吧?按说应该产能过剩、价格战打到地板价才对。但事实是:AI服务器正在把产能从其他行业手里"抢"走。一台普通服务器主板大约需要2000颗MLCC,而英伟达GB300平台的单机用量飙升到3万颗,整柜(NVL72)更是高达44万颗。AI服务器在数量上只消耗全球MLCC的2%-3%,却占掉了整体产能的接近10%——明年这个比例可能升到15%-20%。二、K型分化的工程本质:叠层数决定一切

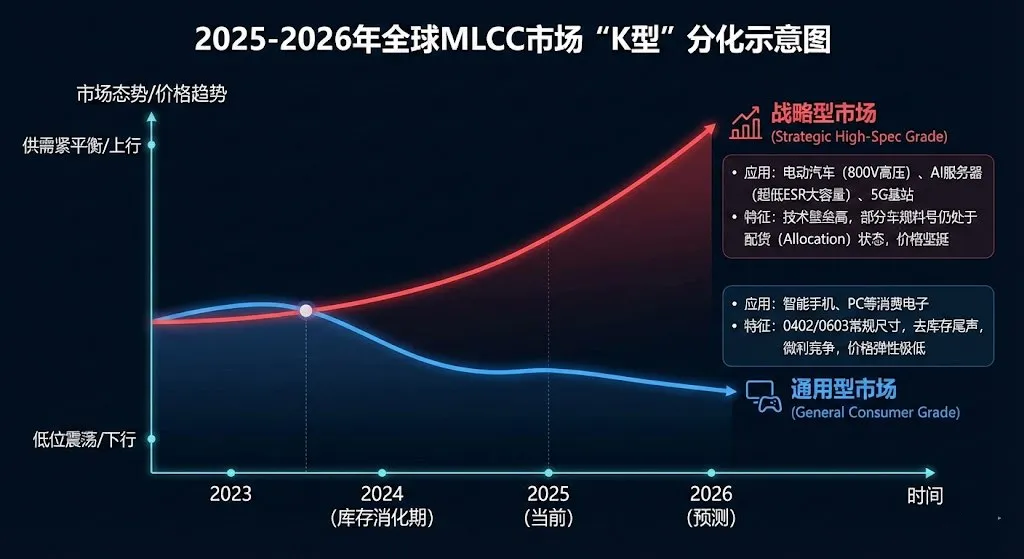

很多人把K型分化理解为"高端涨价、低端不涨价"。这个理解太浅了。图2:2025-2026年全球MLCC市场"K型"分化示意图维度 | 消费级低容MLCC | AI服务器高容MLCC |

叠层数 | ~150层 | 600层以上 |

单层厚度 | 200-300nm | 80-120nm |

生产周期 | ~27天 | >50天(接近翻倍) |

良率 | 99%+ | 40%左右(部分规格仅10%+) |

单颗产能占用 | 1x | 4x-6x |

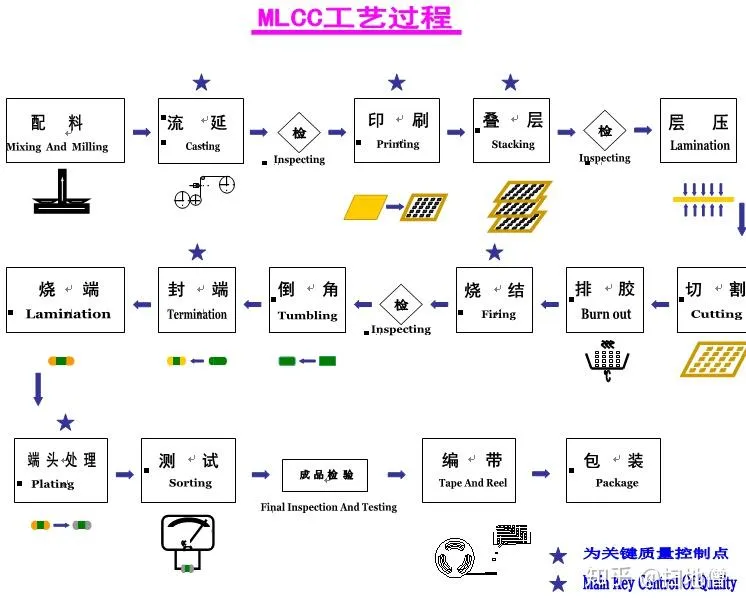

核心逻辑在这里:MLCC的核心工序是叠层。150层和600层,不只是差4倍的工作量。层数上去后,每一层必须更薄(0.3-0.4微米,只有三个晶粒厚),陶瓷膜强度下降,叠层时容易压碎;胶体多了透气性变差,气泡排不出去,保压时间大幅延长;烧结时陶瓷膨胀、镍电极收缩,内应力累积,温度爬坡必须更慢。一位产线老师傅的原话:"一百层的叠层节奏和五百层的叠层节奏,实际差别远大于五倍。"所以这不是"做高端多赚点钱"的问题,而是"做一颗高端品,等于少做四颗普通品"的零和博弈。图3:MLCC生产工艺流程图三、产能挤兑的传导链:AI吃肉,手机喝汤

当村田、三星电机把产线切向AI高容产品时,低容产能被直接挤压。但消费端的需求并没有消失——手机、笔电、家电 still need MLCC。结果就是:1. 消费级MLCC被动紧缺:不是因为需求爆了,是因为供给被"偷"了2. 交期拉长:普通MLCC从4-8周拉长到12-16周,高容产品更是20周以上3. 价格传导:村田4月对AI服务器高容MLCC涨价15%-35%,太阳诱电5月对消费级/车规提价6%-13%更微妙的是长协锁货现象。AI大客户(英伟达、谷歌、AWS)直接和原厂签长期供货协议,锁定产能和价格。这些货不会流到现货市场,导致渠道端看到的"缺货"比真实供需缺口更严重。你的手机涨价,本质上是在为数据中心的算力买单。四、为什么扩产解决不了问题?

- 设备交期长:流延机16个月,烧结炉/叠层机10个月

- 良率爬坡:新产线调试复杂,全是新设备时出问题很难定位原因,跑顺需要3-4个月

- 材料瓶颈:AI级MLCC需要120nm以下甚至80nm的超细陶瓷粉体,全球能规模化量产的企业屈指可数

村田社长中岛规巨今年2月公开表示:客户询单量是现有产能的两倍,"完全无法满足"。扩产速度(年增10%+)远追不上AI需求增速(CAGR 30%+)。这不是意愿问题,是物理极限。五、这不是周期,是秩序重构

MLCC的K型分化,表面是价格波动,实质是全球电子制造业产能秩序的重组。当AI服务器把MLCC从"电子大米"变成"算力黄金"时,整个产业链的利润分配逻辑都被改写了。上游材料商、具备高端产能的原厂、拿到长协的大客户,构成了新的利益三角;而消费电子厂商、中小贸易商、依赖现货的终端,则被挤到了边缘。短期不会缓解——高容需求增长远快于产能扩张,这是物理规律决定的。对于产业链上的玩家来说,认清这个结构性现实,比预测"什么时候降价"重要得多。— 本文仅供大家学习和参考,难免有不对的地方欢迎指正—