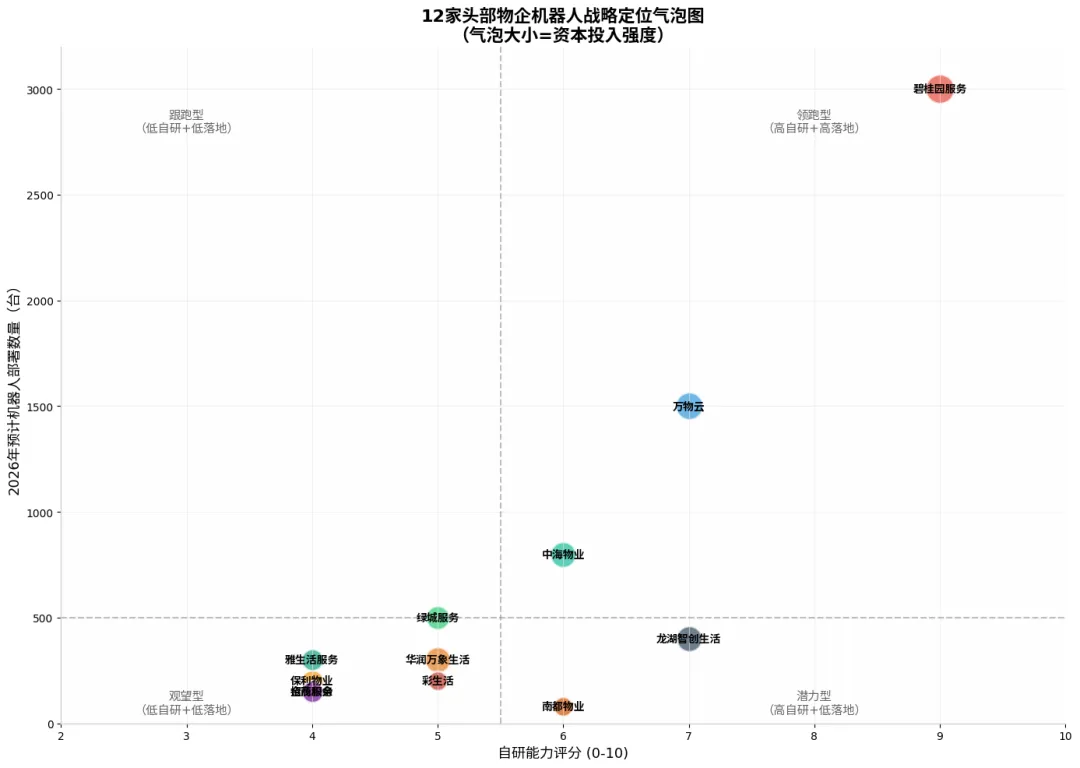

领跑型(高自研+高落地):碧桂园服务、万物云——一个靠硬件自研,一个靠平台生态

潜力型(高自研+中落地):龙湖智创生活、中海物业——技术储备深厚,但规模化尚需时日

跟跑型(中自研+中落地):绿城服务、华润万象生活、雅生活服务——有特色亮点,但综合实力有待提升

观望型(低自研+低落地):保利物业、招商积余、彩生活、金茂服务、南都物业——央企或区域型物企,以稳健观察为主

从上述战略定位气泡图来看,碧桂园服务孤独地站在了"领跑型"象限的右上角,万物云紧随其后。而大多数物企还集中在左下角的"观望型"区域,这意味着行业洗牌才刚刚开始。

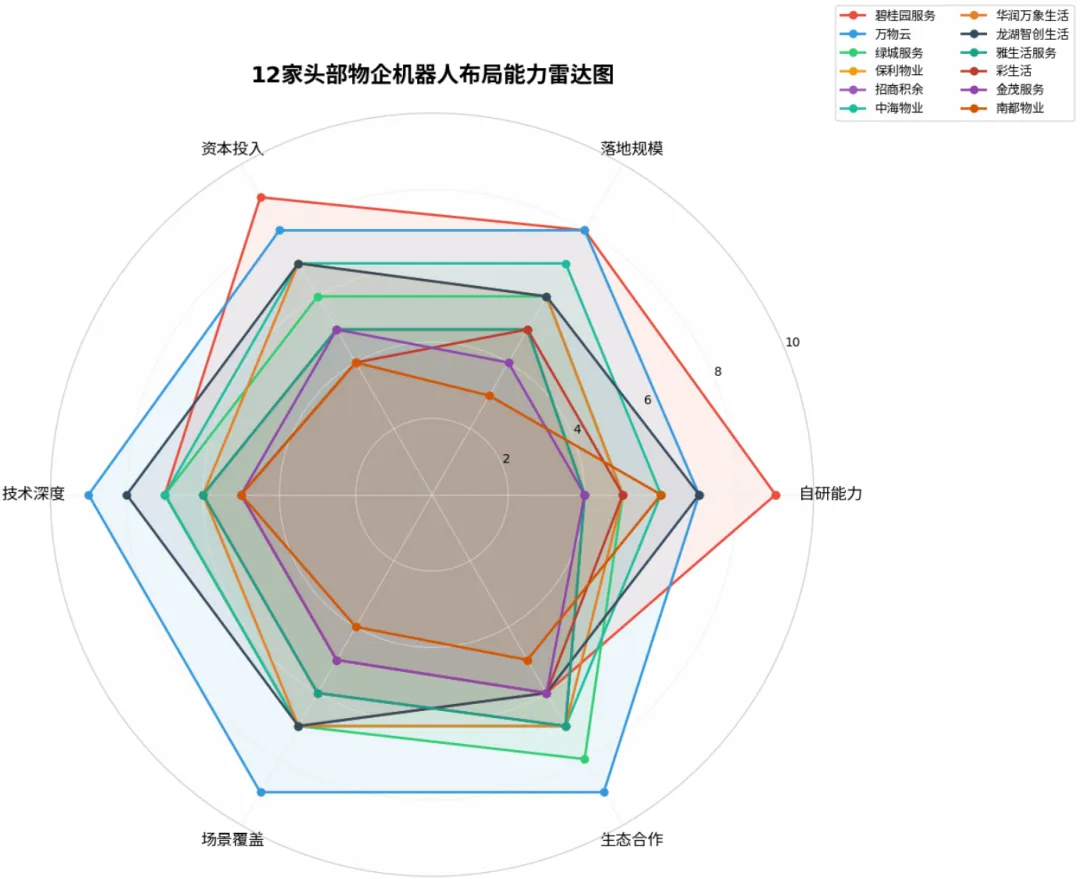

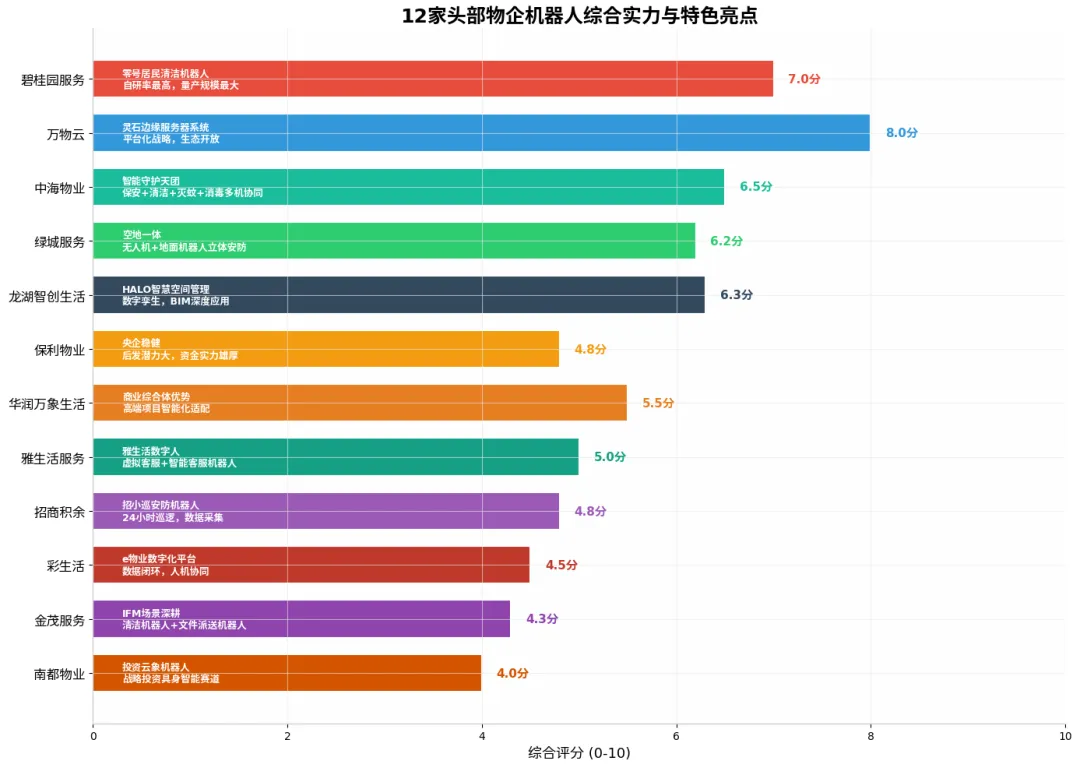

一、逐家拆解:12家物企的机器人"家底"

1. 碧桂园服务:清洁机器人的"零号居民"狂飙

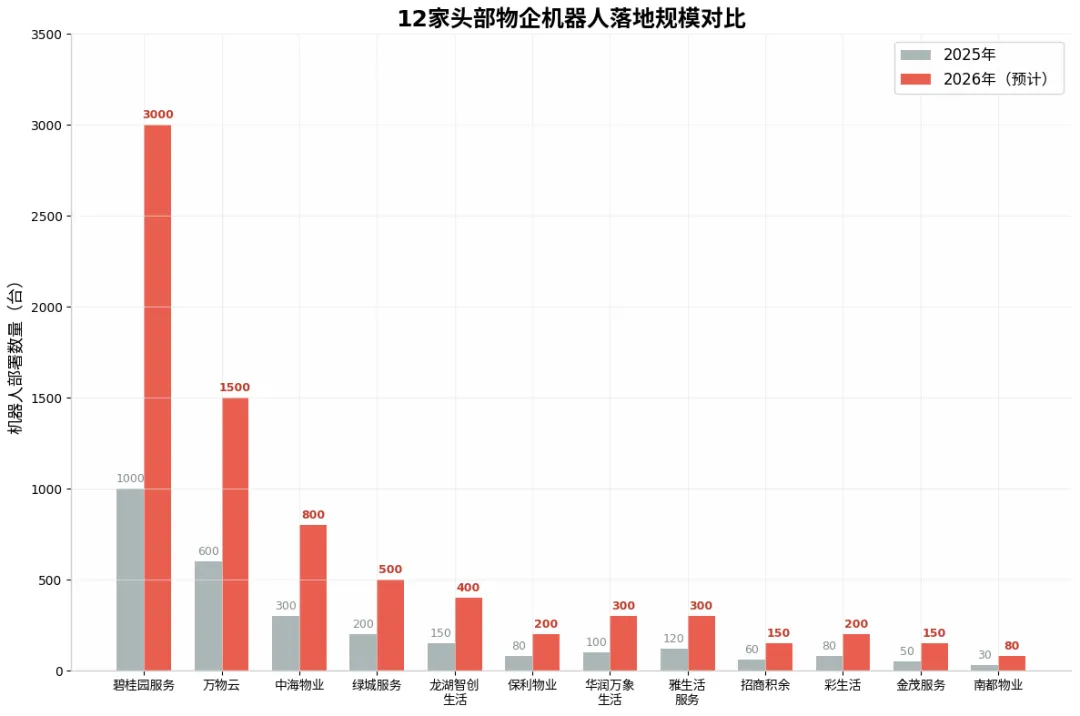

碧桂园服务是目前物业行业机器人落地最激进的一家。他们的"零号居民"系列清洁机器人,2023年还在试点,2024年突破200台,2025年直接干到1000台,2026年预计冲击3000台。

碧桂园服务的打法很清晰:先从最容易标准化的清洁场景切入,用规模摊薄成本,再逐步向安防、配送等复杂场景渗透。他们甚至成立了自己的机器人研发子公司,把硬件自研率提到了一个相当高的水平。

2. 万物云:灵石系统的"AI大脑"战略

万物云(万科物业)走的是另一条路——不做硬件,做"大脑"。

2025年底,万物云发布了"灵石"边缘服务器系统,这是一个装在小区里的AI算力盒子,相当于给小区装了一个"边缘大脑"。它能同时处理视频分析、工单调度、设备监控,把传统的"人找事"变成"事找人。

"灵石"系统的厉害之处在于:它不依赖某个特定的机器人硬件,而是作为一个开放平台,可以接入各种品牌的机器人、摄像头、传感器。目前已经在500个住宅项目中部署,覆盖44个可商用场景,准确率普遍在90%以上。

万物云的逻辑是:物业行业的未来不是"买一堆机器人",而是"建一个智能操作系统"。机器人只是这个系统的"手脚",灵石才是"大脑"。这种平台化思维,让万物云在生态合作上占据了制高点。

3. 中海物业:"智能守护天团"的多机协同

中海物业作为央企背景的头部物企,在机器人布局上走的是"多机协同"路线。他们在香港皇后山邨、海达邨、安达邨等多个在管屋邨,引入了保安、清洁、灭蚊及搬运等多类服务机器人,组成了"智能守护天团"。

保安机器人"小保"负责安保巡逻,即时监测违泊车辆和违规吸烟行为;清洁机器人"小清"每日穿梭于公共空间;灭蚊机器人在夏季重点作业;消毒机器人"小消"负责会所大堂、健身区的深度消毒。四款机器人各司其职、默契配合。

4. 绿城服务:无人机+地面机器人的"空地一体"

绿城服务在机器人布局上相对稳健,但有一个独特的亮点:无人机。

他们在65个智能化试点项目中,部署了无人机进行高空巡检、园区巡逻、应急搜救。一台无人机可以在10分钟内完成传统保安2小时的巡逻范围,还能飞到人上不去的地方检查外墙、屋顶、高空设施。

绿城服务的策略是"空地一体":地面用轮式机器人做清洁和巡逻,空中用无人机做高空和广域覆盖,两者通过统一的调度平台协同作业。这种立体化的安防体系,在高端住宅和大型园区中有明显优势。

5. 龙湖智创生活:HALO智慧空间与数字孪生

龙湖智创生活通过自研的HALO智慧空间管理平台,在智慧安防方面实现了对高空抛物、火情及水域入侵的精准识别与秒级预警。他们利用数字孪生技术,实现了设备异常自动派单,显著提升了管理效率。

龙湖在数字化领域的累计投入超百亿元。基于BIM的"一模到底"方案正在广泛使用,施工变更率相比传统模式减少了超90%。在智慧服务方面,他们通过智能科技化手法和智慧人性化服务连接人与空间,构建行业领先的科技体系。

6. 华润万象生活:商业综合体的智能化优势

华润万象生活作为2026年城市服务企业卓越表现TOP10之一,在机器人布局上依托其商业综合体和高端住宅的优势,重点推进智能化适配。2026年3月,其新增合约面积超过340万平方米,第三方市场拓展面积739万平方米,均位居行业前列。

华润万象生活的机器人应用主要聚焦在高端商业项目和城市服务领域,利用其在商业地产运营中的技术积累,将智能化设备与商业场景深度融合。

7. 雅生活服务:数字人客服的"虚拟员工"

雅生活服务在机器人领域的布局独树一帜——他们开发了虚拟客服"雅生活数字人",并引入智能客服机器人,为300万客户提供服务咨询体验。

雅生活还搭建了高空抛物预警系统,通过智慧物联实现对社区全方位AI感知,全年成功预警并预防数万起安全隐患。他们的停车管理平台已推广至全国超700个项目,访客超过200万人次。

8. 保利物业:央企的"稳字诀"

保利物业作为央企背景物企,在机器人布局上显得更为谨慎。他们目前主要处于试点和观察阶段,少量引入清洁机器人和安防巡逻机器人,但尚未形成规模化部署。

这并不令人意外。央企的决策链条长、风险偏好低,他们更倾向于等技术成熟、成本下降后再大规模跟进。但一旦跟进,凭借雄厚的资金实力和庞大的在管面积,后发优势不容小觑。

9. 招商积余:"招小巡"的安防探索

招商积余在机器人布局上主要聚焦安防场景,推出了"招小巡"安防机器人,实现24小时巡逻和数据采集。

根据2026年中国物业服务百强企业研究报告,招商积余已实现AI工单自动处理、智能体矩阵升级,工单生成效率提升,合同审阅时间缩短至1.5小时。机器人应用覆盖保洁、安防等场景,通过24小时作业、数据采集及风险场景替代,显著提升服务一致性与安全性。

10. 彩生活:e物业数字化平台的"数据闭环"

彩生活作为"2026物业服务企业数字化卓越表现10"之一,持续推进智慧社区建设。他们迭代e"物业数字化管控平台",覆盖五大基本服务以及电梯、能源、装修等板块,形成"发现-派单-处置-验收-沉淀、再优化"的数据闭环。

彩生活在服务设备上引入智能设备、安防机器人等无人设备提升人效,推动服务从"人力密集"向"人机协同、流程闭环、数据驱动"的方向升级。

11. 金茂服务:IFM场景的机器人深耕

金茂服务围绕"经营数字化"、"运营数字化"两条主线,结合智能物联部署了多个项目。在IFM等办公场景内,部署清洁机器人、文件派送机器人,通过智能调度、高效运作,提升客户办公效率及客户体验。

金茂服务还在服务设备上引入智能设备、安防机器人等无人设备提升人效,在绿色低碳领域开展102项节能改造,危险废物规范处置率达100%。

12. 南都物业:投资云象机器人的"赛道卡位"

南都物业在机器人领域的布局颇具前瞻性——2025年,他们宣布完成了对境智具身智能科技(北京)有限公司的投资,该公司由清华大学计算机系、汽车系、电机系校友联合智元机器人创办。

南都物业的布局主要围绕云象机器人展开,通过战略投资与生态协同推动智慧物业转型。虽然目前的落地规模还不大(预计2026年约80台),但这种"投资+生态"的卡位策略,可能在未来人形机器人普及后获得先发优势。

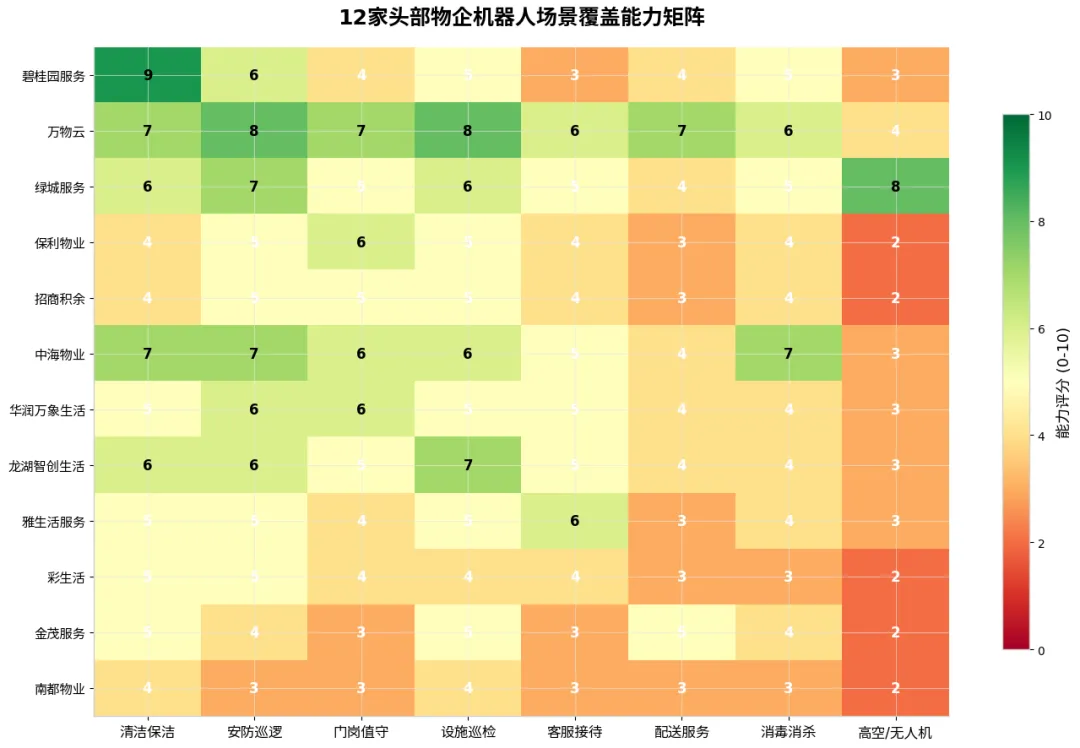

二、从物业管理8大场景覆盖矩阵来看,各家物企机器人的差异化非常明显

三、从2025-2026年部署数量对比来看,行业分化极其严重

第一梯队(1000台以上):

碧桂园服务:2025年1000台 → 2026年预计3000台(增长200%)

万物云:2025年600台 → 2026年预计1500台(增长150%)

第二梯队(300-800台):

中海物业:2025年300台 → 2026年预计800台(增长167%)

绿城服务:2025年200台 → 2026年预计500台(增长150%)

龙湖智创生活:2025年150台 → 2026年预计400台(增长167%)

第三梯队(200-300台):

保利物业、华润万象生活、雅生活服务:均在200-300台区间

第四梯队(150台以下):

招商积余、彩生活、金茂服务、南都物业:尚处于试点阶段

四、综合实力与特色亮点排名

五、新生代物业黑马:谁最有可能是"机器人时代的万科"?

要回答这个问题,我们需要回到一个核心逻辑:物业行业的竞争,正在从"管得多不多"转向"管得智不智"。未来的物业公司,本质上是一家"空间运营科技公司",机器人就是它的"员工",AI就是它的"管理层"。

从这个角度看,万物云、碧桂园服务和中海物业是最有希望的三匹黑马,但它们的路线截然不同:

万物云:平台开放的"生态整合"路线(综合评分第一)

万物云的优势在于:他们不押注某一个硬件厂商,而是做"操作系统"。灵石系统可以接入宇树的人形机器人,也可以接入科沃斯的清洁机器人,还可以接入海康威视的摄像头。这种开放性,让万物云在快速变化的技术浪潮中保持了灵活性。

如果万物云能在未来三年内把灵石系统推广到5000个项目,并建立起物业行业的"机器人应用商店",他们将成为物业行业的"安卓系统"——不管哪家硬件厂商赢,万物云都赢。

风险:平台化需要巨大的生态培育成本,如果合作伙伴不够多,平台价值无法释放。

碧桂园服务:硬件自研的"垂直整合"路线(落地规模第一)

碧桂园服务的优势在于:他们把机器人当成了"第二增长曲线"来养,而不是"成本工具"来用。零号居民系列不只是替代保洁员,更是碧桂园服务向科技输出的跳板——他们可以把机器人卖给其他物业公司,从"服务商"变成"装备供应商"。

如果碧桂园服务能在2027-2028年把人形机器人的成本压到5万元以下,并实现在管项目50%的机器人覆盖率,他们将建立起一道其他物企难以逾越的"成本护城河"。

风险:自研投入巨大,如果技术路线选错或量产跟不上,可能拖累主业。

中海物业:央企资源的"多机协同"路线(特色最鲜明)

中海物业的优势在于:央企背景带来的资源整合能力,以及在公共屋邨、政府项目中的场景验证。他们的"智能守护天团"模式(保安+清洁+灭蚊+消毒多机协同)在香港公共屋邨已经跑通,这种模式可以直接复制到内地的公租房、保障房、政府办公楼等场景。

风险:市场化程度相对较低,技术迭代速度可能慢于民营物企。

六、我们的判断是:短期看碧桂园,中期看万物云,长期看中海

未来3年(2026-2028):碧桂园服务凭借自研机器人和规模化落地,可能在成本节约和业主体验上取得领先优势,成为"机器人物业"的第一张名片。

未来5年(2028-2031):随着人形机器人标准化和开源化,硬件差异化缩小,平台的价值会凸显。万物云的灵石系统如果真能做成物业行业的"安卓",其生态位将难以撼动。

未来10年(2031+):当机器人成为物业行业的"基础设施",央企的资源整合能力和政策敏感度将发挥决定性作用。中海物业可能在政府项目、公共住房、城市服务等领域建立起不可替代的优势。

但如果非要选一个"新生代物业黑马",我会押万物云。

因为在产业变革的中期阶段,"能连起来"比"能造出来"更重要。万物云已经证明了他们能把各种机器人、传感器、摄像头连起来,并通过AI大脑实现统一调度,这是当下最稀缺的系统集成能力。