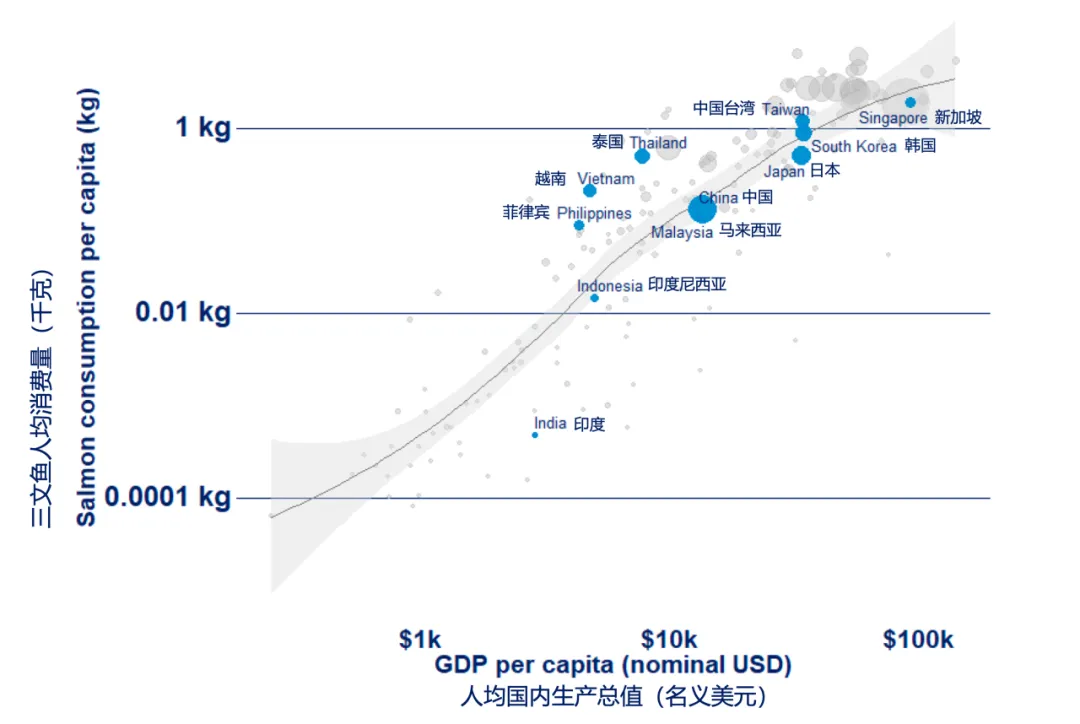

挪威海产局最新发布的《Fish Market 2026》报告揭示了一个关键信号:亚洲正站在高价值海产品需求加速释放的战略窗口期。报告通过将全球三文鱼消费量与收入水平进行对比分析,证实家庭购买力的提升是驱动此类需求增长的根本因素。中国作为这一趋势的引领者,其人均GDP三十五年增长近15倍、城市化率突破80%的发展实践,为其他新兴亚洲市场提供了可量化的参照基准。

收入水平上升成为亚洲高价值海产品需求增长的关键因素

报告通过将全球三文鱼消费量与收入水平的对比分析证实:家庭购买力的提升,直接驱动三文鱼等高价值海产品需求增长。这一趋势在当前亚洲市场尤为显著。随着人均GDP的快速增长,亚洲海产品市场正经历着持续扩张。其中,中国作为这一经济转型的引领者,其人均GDP从1990年到2025年增长了近15倍。

同时,城市化进程也进一步巩固市场基础。以中国为例,作为新兴市场的代表,其城市化率已突破80%,为海产品消费提供了坚实的基础。

爆发式增长,中国跃升为全球第二大三文鱼市场

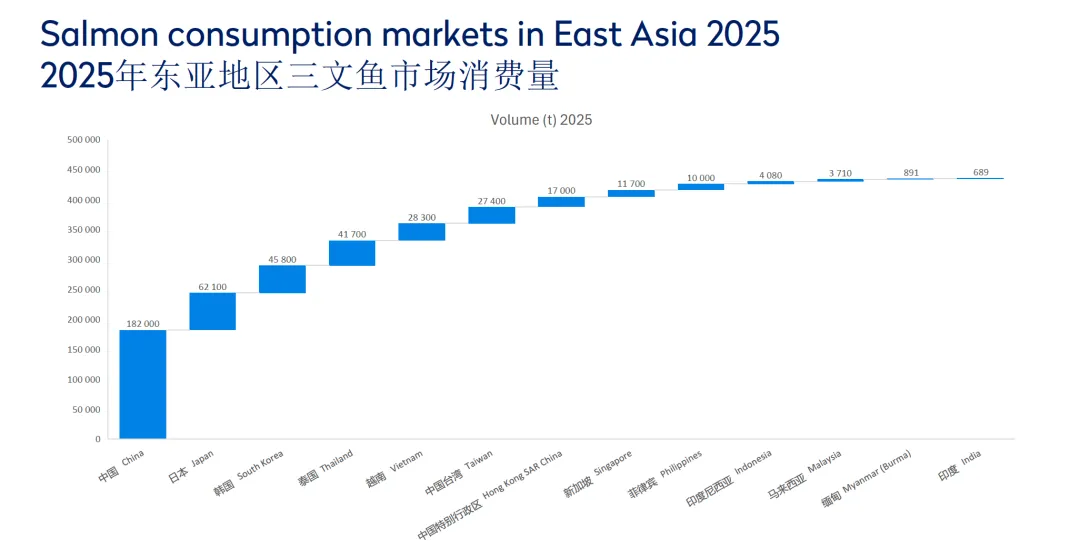

自2024年第四季度起,中国三文鱼市场进入爆发式增长阶段。2025年全年消费量同比增长50%,达到18.2万吨(整鱼当量);2026年第一季度增速进一步升至61.3%。过去12个月,中国累计进口量达到20.5万吨(整鱼当量),跃升为全球第二大三文鱼市场。

这一增长主要受两大因素驱动:即食刺身认证的三文鱼加工厂落地,以及即时配送基础设施的快速扩张。

渠道层面,现代零售、多元化电商平台、社交媒体营销以及社区刺身店的共同发展,推动三文鱼触达更广泛的消费群体,并成功渗透至内陆中小城市。消费渠道也随之发生显著转变:目前,家庭消费占三文鱼总消费量的60%,超过了占40%的餐饮服务渠道。

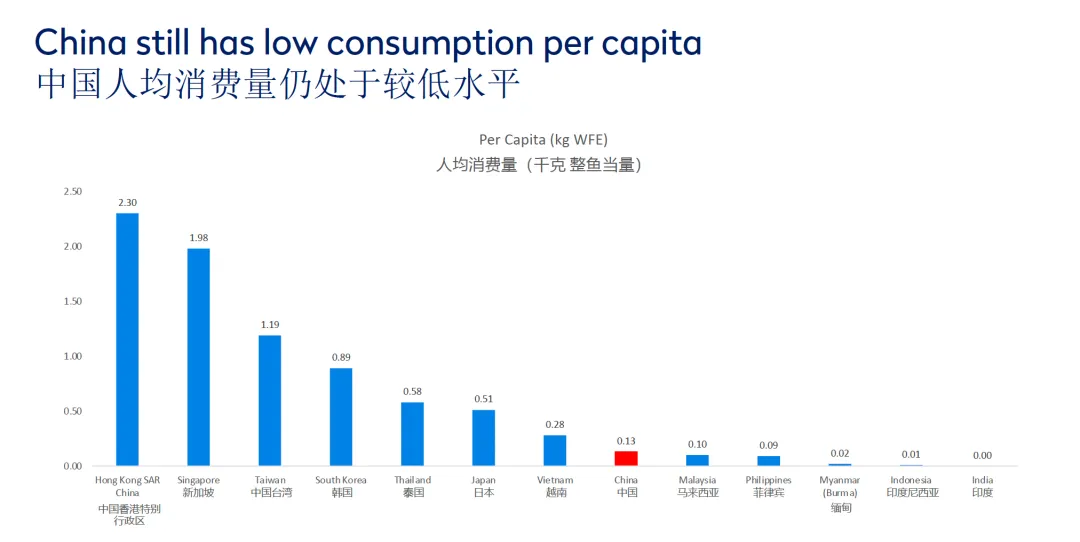

值得关注的是,尽管消费总量快速增长,中国人均三文鱼消费量仍远低于成熟市场水平,这意味着巨大的潜在需求尚未释放,未来增长空间依然广阔。

以中国为基准,评估其他亚洲市场

报告还以中国的发展轨迹为基准,与其他亚洲市场进行横向对标,为评估各市场的成熟度、需求潜力及增长时机提供了可量化的时间参照。分析显示,一些新兴亚洲市场当前的经济水平,大致相当于中国10至17年前的阶段。

以中国为基准评估其他亚洲市场(基于中等收入人口占比):

菲律宾(2025年中等收入群体占比15.7%):相当于中国2015年水平,预计2040年达到中国当前的中等收入水平。

泰国(2025年中等收入群体占比15.1%):相当于中国2014年水平,预计2050年后达到中国当前的中等收入水平。

印度尼西亚(2025年中等收入群体占比10.7%):相当于中国2011年水平,预计2049年达到中国当前的中等收入水平。

越南(2025年中等收入群体占比7.4%):相当于中国2009年水平,预计2043年达到中国当前的中等收入水平。

印度(2025年中等收入群体占比6.9%):相当于中国2008年水平,预计2050年后达到中国当前的中等收入水平。

这一时间差意味着,新兴市场蕴含较高的增长潜力,需要根据发展阶段制定针对特定国家的战略。未来十年,这些市场很可能出现类似的消费轨迹。在这方面,中国的市场规模和供应链成熟度具有显著优势,可作为其他发展中市场的宝贵基准。

来源:挪威海产局

关注“亚太水产展”公众号,

掌握海鲜盛宴新动态!