点上方蓝字关注我们,让餐饮更有数

点上方蓝字关注我们,让餐饮更有数餐饮大数据研究与测评机构NCBD(餐宝典)近日发布《2026中国面馆品类发展白皮书》,白皮书包括面馆市场规模、内卷指数、闭店率、主要品牌开店数、运营模式与创新趋势、国内重点面食品类及典型品牌、品类面临的挑战及发展趋势等内容。本文是节选,如需完整版,请见文末联系方式。

面馆整体发展概况

在中国,面食文化博大精深,据不完全统计,全国面食品种超过2000种。面食也是地域饮食文化的载体和符号,其口味、工艺和消费习惯深受地方文化影响,具有很强的地域性。

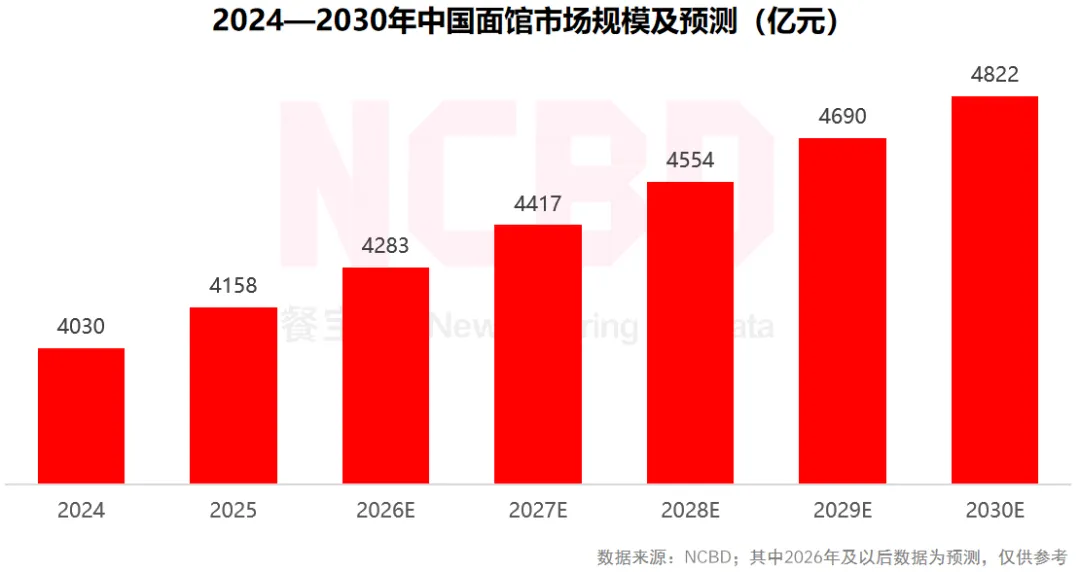

1、NCBD(餐宝典)数据显示,2025年全国面馆市场规模为4158亿元,同比增长3.2%。预计到2030年,中国面馆市场规模将突破4800亿元

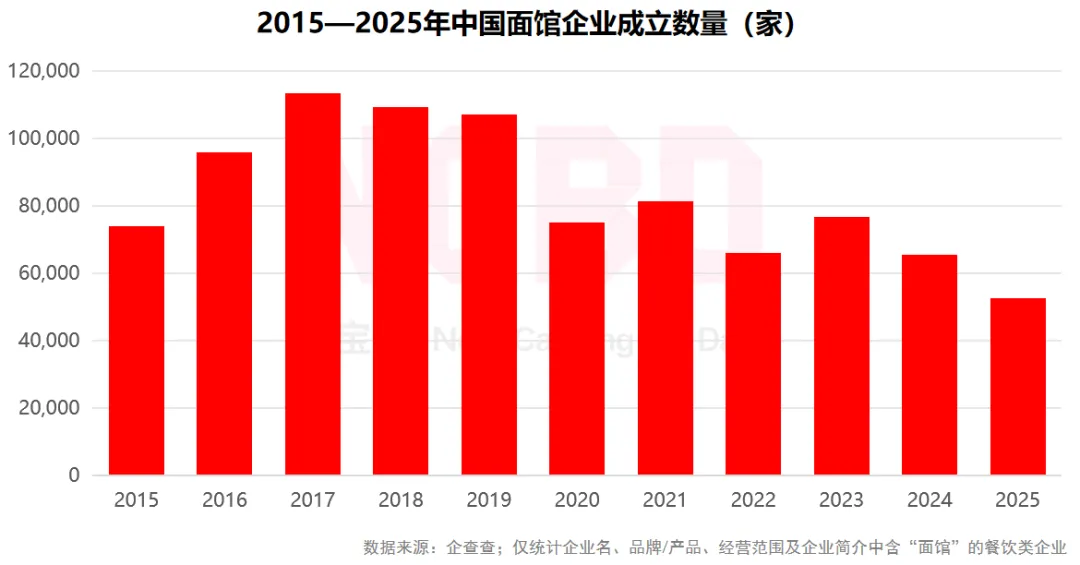

2、截至2025年底,全国范围内约有68万家面馆;2025年中国面馆相关餐饮企业成立数量为5.2万家,较上一年下降近20%

3、2025年新成立面馆企业数量最多的是四川,占全国总量的13.0%;浙江、安徽分别位居二、三位;TOP5省份新成立面馆企业占全国总量的44.3%

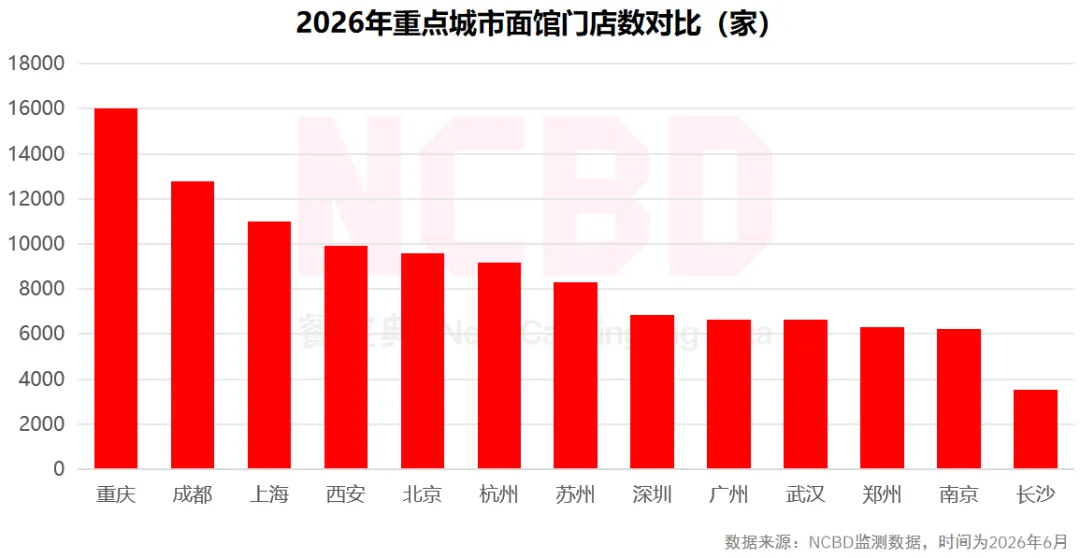

4、NCBD(餐宝典)数据显示,从对重点城市的面馆门店监测情况来看,重庆面馆数量最多,超过1.6万家;其次是成都(1.3万家);上海、西安、北京等城市的门店数量也接近1万家

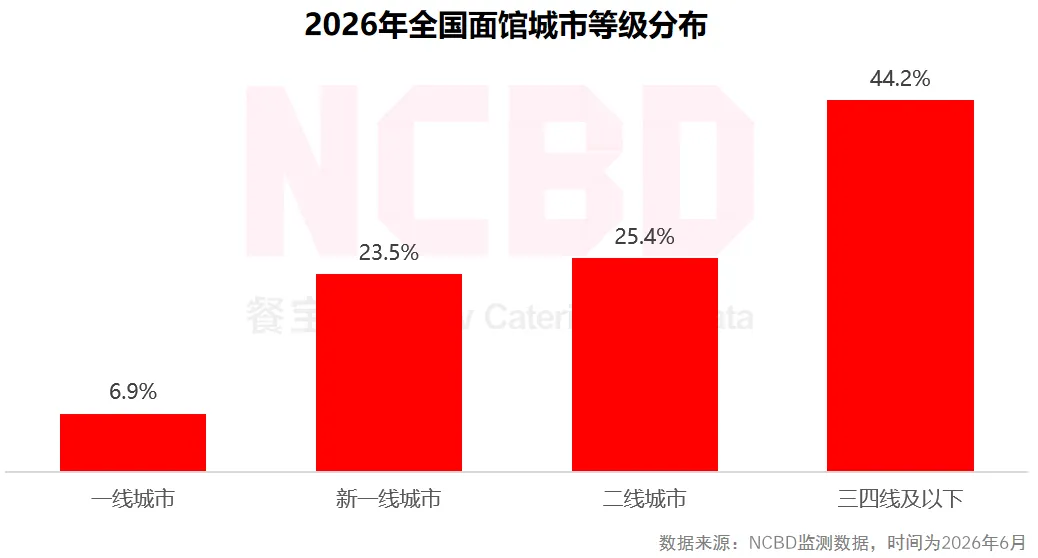

5、一线城市面馆占比为6.9%,新一线城市占比23.5%,三四线及以下城市面馆数量占比44.2%

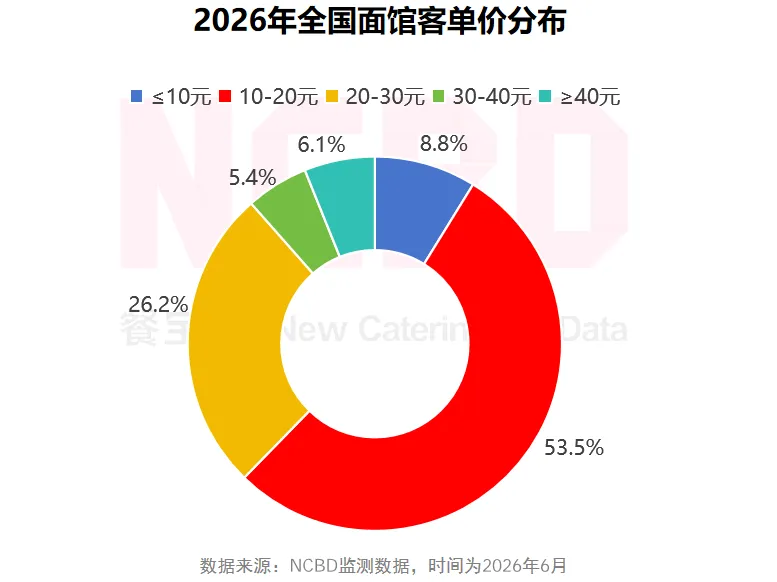

6、超八成面馆门店的人均消费在30元以下,其中10—20元的占53.5%,是当前的主流。此外,部分品牌通过使用高价值食材或升级体验,将价格上探至50元甚至百元以上

全国面馆价格特征:(1)主流市场坚守性价比:多数消费者对面食的价格预期依然集中在10—30元区间;(2)探索高端市场:面馆市场出现了主打一些“现炒浇头”、客单价在50元以上的新品牌,通过强调现场烹饪和体验来支撑高价位。

7、NCBD(餐宝典)数据显示,2025年面馆门店存活率最高的五个省/市分别是:北京、甘肃、青海、新疆、宁夏;面馆存活率最低的五个省/市分别是:上海、江西、福建、重庆、广东

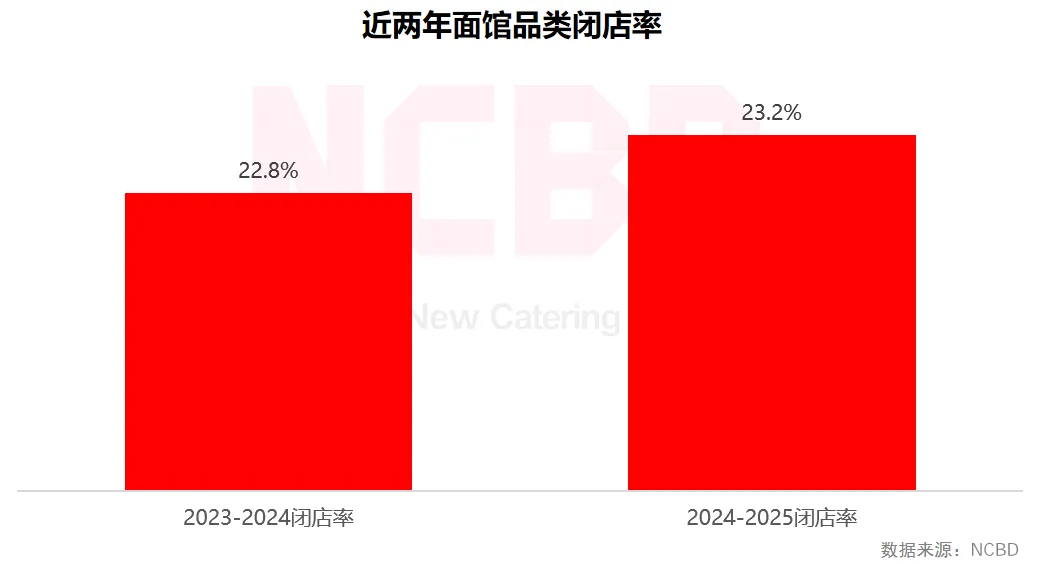

8、从闭店率来看,2024—2025年面馆闭店率略高于上一年数据,但与餐饮大盘数据较为接近

9、从面馆内卷情况来看,四川面馆全国最卷,内卷指数高达88.16;浙江、安徽分别位居二、三位;北京、青海、甘肃、河南、宁夏等省的面馆内卷指数较低;整体来看,北方区域的内卷指数低于南方;西北地区整体的面馆内卷指数全国最低

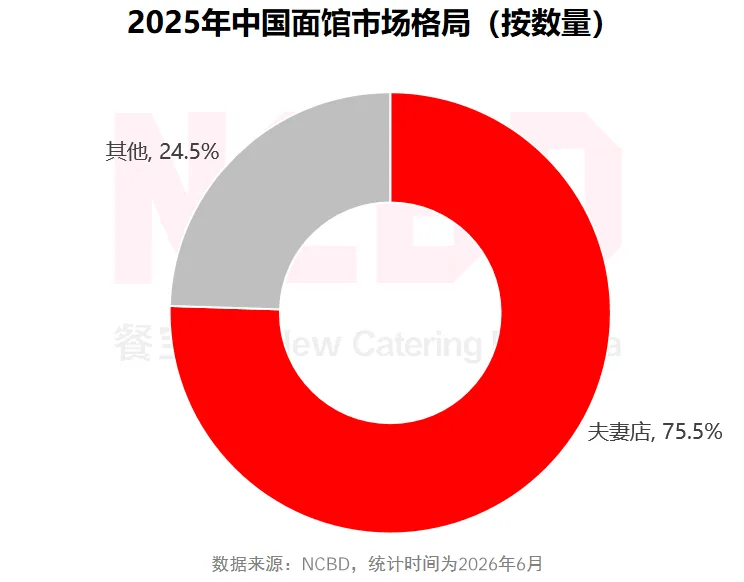

10、面馆行业的典型特征是“大品类,小品牌”,市场集中度极低。作为国民级品类,面馆品类市场庞大,但品牌化、连锁化程度不高,大量门店为分散的夫妻店(占比超过75%)

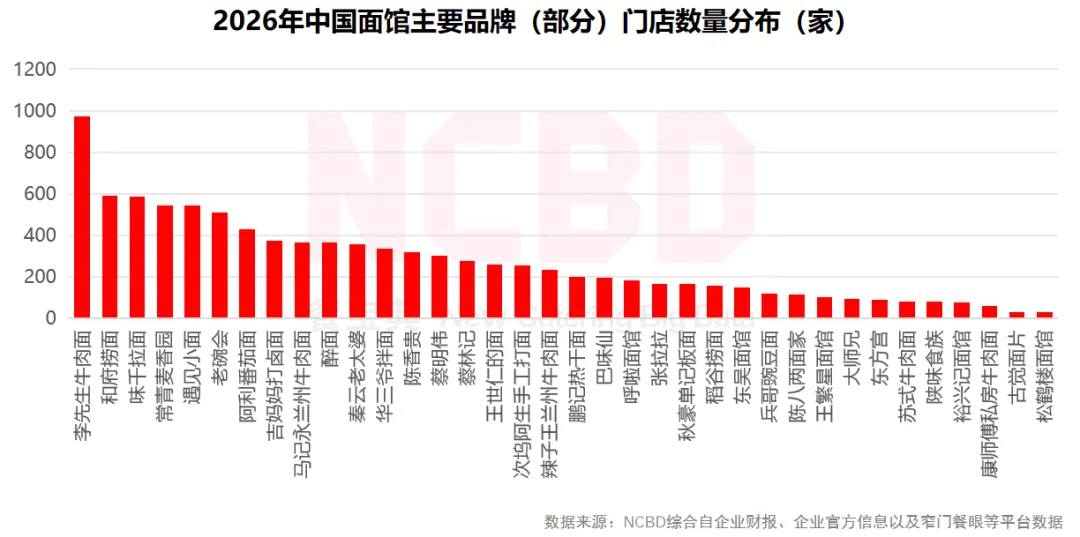

11、NCBD(餐宝典)数据显示,截至2026年5月底,李先生牛肉面、和府捞面等品牌门店数量较多;全国来看,面馆领域暂未出现头部玩家;近两年,部分品牌门店缩水较为严重

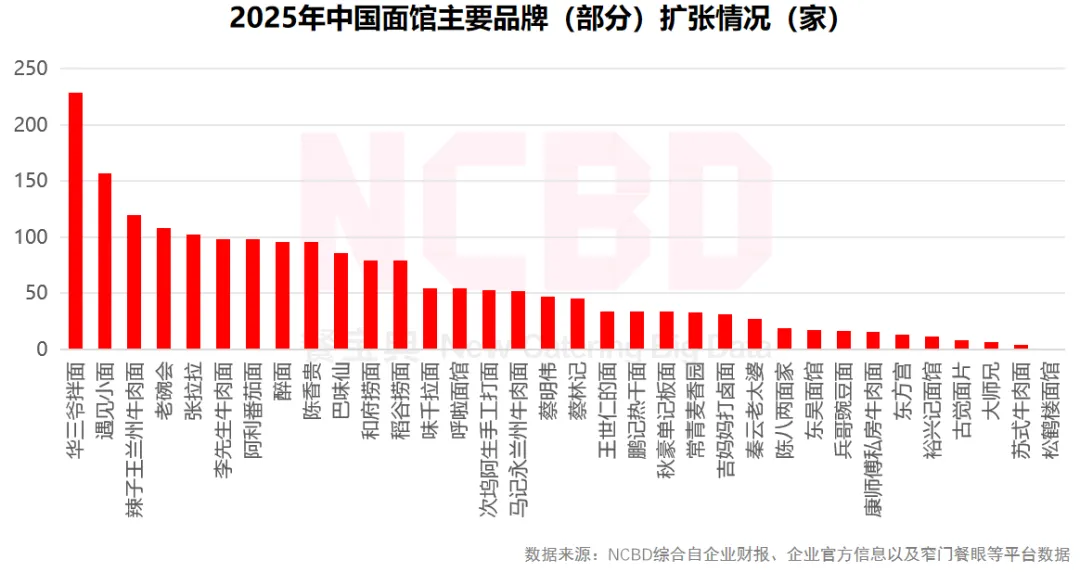

12、从主要品牌2025年的开店情况来看,华三爷、遇见小面等品牌开店较多;前几年扩张较快的松鹤楼门店缩水严重

供应链创新与智能化

1、中央厨房

中央厨房的优势在于“标准化、降本、提效”。通过集中生产和统一标准,从根本上解决了面馆口味不稳定的难题,可以确保全国门店出品一致。在效率方面,部分品牌使门店出餐速度提升超过50%,进而提升翻台率,提高门店盈利能力。

中央厨房对行业的贡献主要体现在支撑企业快速扩张与强化品牌信任。其挑战与不足在于:成本压力;创新与风味的折损;系统性的风险集中。

中央厨房对于连锁面馆的优势是显而易见的,它为企业赋予了扩张的基础,但品牌的活力与温度,仍需依靠门店运营、产品微创新和用户体验来共同赋予。如何平衡中央厨房的标准化效率与餐饮本质的人性化,是大型连锁面馆面临的难题。

2、智能设备

智能设备可以提供极致的操作标准化,降低对人力的依赖,缓解招工难压力,并极大地提升出餐速度。同时,智能设备还可以精准记录产品销量、物料消耗乃至设备运行状态,为企业决策提供依据。

智能设备在实际应用中的问题:技术与能力局限;商业与投资挑战。

智能设备是实现标准化的利器,但也带来了高成本、低灵活性等新问题。它们更像一个需要强大现金流、标准化菜单和高客流来支撑的重资产模式,目前更适合客流量大、产品线稳定的品牌。

面馆运营模式与创新趋势

1、小店模型:轻资产、高效率的社区餐饮

(1)核心特点:高度依赖社区;经营高度灵活; 成本结构与运营极简。

(2)显著优势:盈利门槛低;客户粘性极强;经营韧性强。

(3)挑战与不足:规模与收入天花板明显;抗风险能力单一;系统性劣势;代际传承困境。

2、连锁店:差异化与区域协同

连锁店模式是通过标准化、可复制的体系追求规模增长的主要路径,其优势在于强大的规模效应和品牌壁垒,挑战在于:①前期投资与巨大的固定成本,对企业现金流要求较高;②标准化与区域口味灵活性之间存在根本矛盾,容易导致产品创新滞后,难以适应多元与区域个性化的需求;③管理复杂度随规模指数级增长,容易导致门店管控失灵、品质滑坡或连而不锁,食品安全问题爆发风险较高;④企业盈利高度依赖规模与效率,单店模型必须极其健康。

连锁模式的成功不仅在于快速开店,更在于背后精细、柔性的运营与供应链能力的深度支撑。

3、创新趋势

(1)产品与体验创新:锅气价值回归;消费场景延伸。

(2)运营与模式创新:全时段与复合经营;智能化与无人化。

(3)产业与生态创新:地域品牌产业化升级;“一碗面”带动全产业链发展。

重点面食简介

1、兰州牛肉拉面

截至目前,兰州牛肉拉面店已遍布全国各地,国内门店超过5.6万家,年销售额超过600亿元,从业人员40万余人。2024年,兰州市政府出台《兰州牛肉拉面产业高质量发展三年(2024—2026年)行动方案》,提出到2026年底,力争兰州牛肉拉面预包装企业累计达到50家以上,规上企业(限上)累计达到10家以上,营业收入达100亿元以上,带动全产业链销售收入400亿元以上;实体门店累计达到10000家以上,其中海外1000家以上,省内外9000家以上,营业总收入600亿元以上,加快形成一二三产融合的千亿大产业,持续擦亮城市金名片。

典型品牌:东方宫、马记永。

2、重庆小面

2016年,重庆小面制作技艺入选市级非遗名录,《重庆小面烹饪技术指南》出台;2020年“重庆小面”地理标志商标注册成功。随着一二三产业深度融合,重庆正推动构建集原材料种植、生产加工、电商销售、物流配送于一体的完整小面产业链。据悉,到2027年,重庆将培育30个以上出口小面品牌,开发超百种适配不同市场的商品品类,全产业营业收入将突破500亿元。

典型品牌:遇见小面。

3、陕西油泼面

近年来,油泼面凭借其香而不辣、筋道实惠的产品特点,以及易于标准化的制作流程,开始突破地域限制。目前,陕西油泼面已经在北京、广州、深圳等地立足。

其主要特点包括:在文化上,深深植根于关中的豪迈饮食文化,以“宽如裤带”的扯面形态和泼油瞬间的“滋啦”声与复合香气构成独特体验;在商业上,其工艺核心(泼油)和调料组合易于标准化,为现代连锁扩张提供了基础。但需要注意的是,其发展也面临如何在全国化过程中平衡标准化与手工锅气、以及宽面形态可能存在的口味普适性挑战。

典型品牌:大师兄。

4、兰州炒面片

兰州炒面片是兰州两大经典面食之一。其发展历史是西北饮食文化与现代餐饮产业结合的典型。兰州面片的历史至少可追溯到元代。其一个重要分支”河沿面片“诞生于20世纪70年代,由更早的广河”炒面片“技法演变而来。作为兰州除牛肉面外最具标志性的地方美食,仅在本地就有超过1200家餐饮门店提供。近年来,该品类进入了产业化和全国化发展的新阶段,不过该品类在全国很多城市的发展同样面临市场教育的难题。

典型品牌:古觉面片。

5、陕北羊肉面

陕北羊肉面的起源地通常指向绥德四十里铺镇。在陕北,有句民谣无人不晓:“米脂的婆姨绥德的汉,清涧的石板瓦窑堡的炭,四十里铺的羊肉面。”

陕北羊肉面主要选用陕北本地羊,肉质鲜美肥嫩,浇头为纯羊肉,面型为揪面片。随着时间的演进,陕北地区也衍生出了一些其他羊肉面食,如羊肉臊子面、羊肉饸饹面、羊肉圪坨以及风干羊肉剁荞面等。虽然这些面食中也含有羊肉元素,但在本地人看来,陕北羊肉面指的就是陕北特色的羊肉揪面片。

典型品牌:汪茂元羊肉面。

6、苏式面

苏式面起源于苏州、盛行于江南地区,有着“不时不食”的讲究,分为白汤、红汤、拌面三大类,面条细而有筋道,汤头和浇头都追求精致。苏式面是植根于江南文化、以精致汤头、丰富浇头和讲究时令为核心特点的面食品类。截至目前,苏州全市面馆(含宾馆面店)约2.7万家。据统计,苏式面全产业年产值超330亿元,年均带动就业约16万人。

典型品牌:松鹤楼、同得兴。

7、武汉热干面

现代热干面公认诞生于20世纪30年代初的汉口。1950年,“热干面”在工商登记时正式定名。以蔡林记为代表的老字号极大地推动了其发展,其制作技艺于2011年入选湖北省非物质文化遗产。进入21世纪,热干面产业规模迅速扩大,其规模已超百亿元。如今,热干面不仅是武汉“过早”文化的核心与城市名片,预包装产品更已销往全球多地。

典型品牌:蔡林记。

挑战及发展趋势

1、面临的挑战:产品同质化;增长乏力;消费需求“撕裂”;成本持续攀升;规模化与价格战;运营与创新的两难;区域品牌全国化的压力。

2、发展趋势:①市场格局:连锁化提速与地域细分并存;②产品创新:回归“锅气”与拓展场景;③运营模式:精细化与数智化升级;④产业链整合:供应链决胜与可持续经营。

中国的面馆行业是一个规模庞大、根基深厚的国民餐饮市场,当前,行业呈现高度分散的“大市场、小品牌”格局,正经历剧烈的结构性分化:一面是连锁品牌通过供应链整合与数字化追求标准化与规模效率,另一面是社区小店凭借极致性价比与人情味构筑生存韧性。面馆品类的核心挑战在于平衡标准化扩张与区域口味灵活性、应对成本高企与消费需求撕裂化的矛盾。

【白皮书/研究报告】

山东 云南江西川渝 安徽 京津冀 海南 福建河南 武汉 西北 贵州 广西 粤港澳大湾区 东北 西安 长沙 南京 杭州 深圳 上海 苏州 广州

商务联系/报告获取:13054416971

文章转载/内容报道:13802407306

邮箱:bok@canbaodian.com