提醒:因微信规则改变,读者会逐渐不能及时收到文章推送。请您点击公众号名称,再点右上角,在弹出菜单中设为星标,文末点赞、点在看,才能继续按时收到文章。感谢您的阅读!

提醒:因微信规则改变,读者会逐渐不能及时收到文章推送。请您点击公众号名称,再点右上角,在弹出菜单中设为星标,文末点赞、点在看,才能继续按时收到文章。感谢您的阅读!

哪些业务需要预缴税款→跨地区建筑行业预缴/缴哪些税(增值税、三项附加、企业所得税、个人所得税、印花税(不存在异地预缴)、水利建设基金)→按几个点交→怎么申报

※建筑服务预收款※

①一般纳税人跨县(市)提供建筑服务,适用一般计税方法计税的,应以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

一般纳税人跨县(市)提供建筑服务,选择适用简易计税方法计税的,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。纳税人应按照上述计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

②小规模纳税人跨县(市)提供建筑服务,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%(目前为1%政策依据:财政部税务总局公告2023年第1号)的征收率计算应纳税额。纳税人应按照上述计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

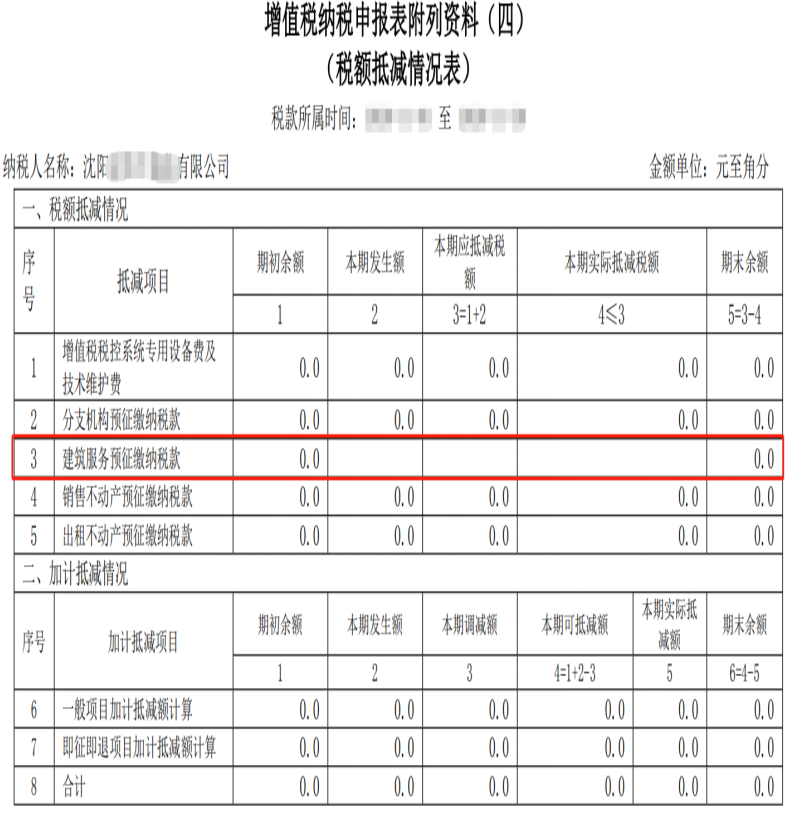

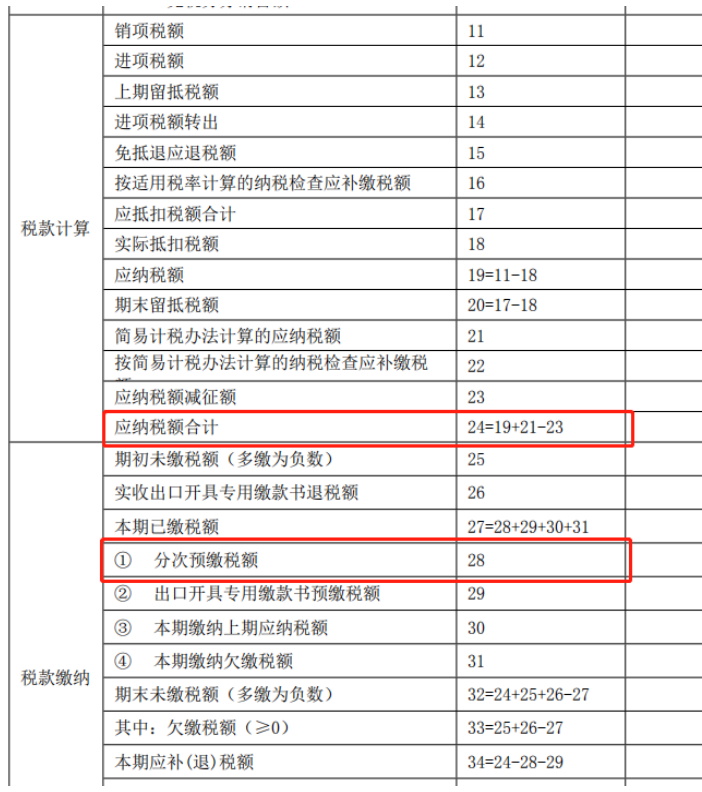

①一般纳税人在申报当期增值税时,首先应填写《增值税纳税申报表附列资料(四)》第3行第2列的本期发生额,如果当期申报不需要缴增值税,那么预缴的增值税税额只需要填写在附表四对应的第2列,以及第3列,第四列本期实际抵减额填0;

如果当期申报需要缴增值税,在附表四的第2列填写当期全部的预缴税款,第4列填写实际需要扣除的预缴税额(此金额不得大于主表24栏应纳税额合计),然后再将可抵减税额带入主表的第28栏“分次预缴税额”。

(例如:A建筑企业七月在建筑服务发生地预缴税款20万,本期应纳税额合计额为60万,本期需要缴纳增值税,则预缴的20万税款可以全额抵减,需要在附表4 的本期实际抵减额填20万。如果本期应纳税额合计只有10万,那么预缴的20万税款,只能抵减10万,这个时候,本期实际抵减额填10万。)

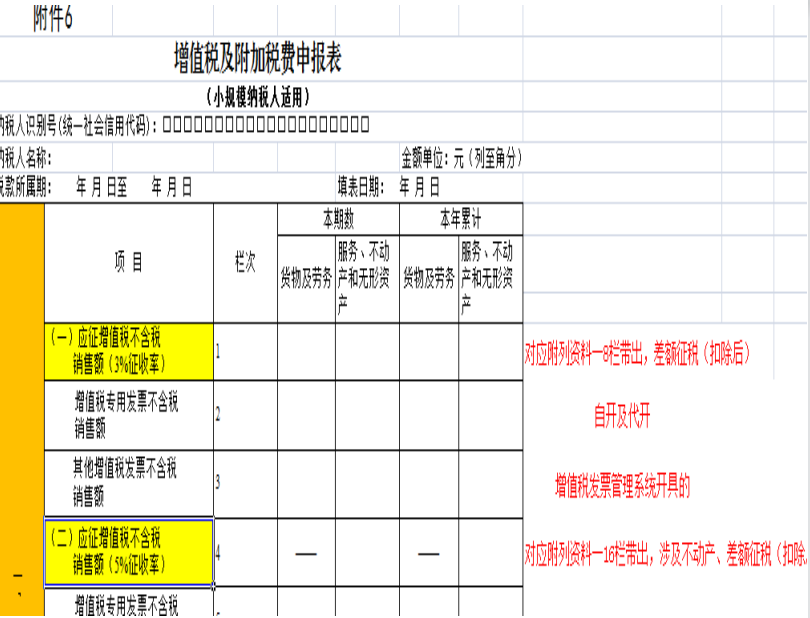

②小规模纳税人:如果小规模纳税人涉及分包款的扣除,则属于差额征税,需要填报附列资料一。根据《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》填写说明:本附列资料由发生应税行为且有扣除项目的纳税人填写,栏次均不包含免征增值税项目的金额,但适用小微企业免征增值税政策且有扣除项目的纳税人应填写。(扣除之后<30万的,也需要填写附列资料一)。

差额扣除后的余额大于30万,则将扣除后的销售额填至主表应征增值税不含税销售额对应栏次;

差额扣除后的余额小于30万,且未开具专用发票免征增值税,则将销售额手动填写至主表10栏(小微企业免税销售额栏次),异地预缴税款一般自动带入主表21栏本期预缴税额栏次。

1、异地申报:纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。

2、机构所在地申报:预缴增值税的纳税人在其机构所在地申报缴纳增值税时,以其实际缴纳的增值税税额为计税依据,并按机构所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。

故:在异地已经预缴的附加税费不填写报表。

建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。其中“实际经营收入”为收入概念,非所得概念,不扣除分包和其他扣除支付给其他单位的款项。

*哪些企业需要预缴?

1、建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

2、建筑企业所属二级或二级以下分支机构直接管理的项目部(包括与项目部性质相同的工程指挥部、合同段等,下同)不就地预缴企业所得税,其经营收入、职工工资和资产总额应汇总到二级分支机构统一核算,由二级分支机构按照国家税务总局公告2012年第57号规定预缴企业所得税。

3、建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:

(1)总机构只设跨地区项目部的,扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;

(2)总机构只设二级分支机构的,按照规定计算总、分支机构应缴纳的税款;

(3)总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后,再按照规定计算总、分支机构应缴纳的税款。

4、建筑企业总机构应按照有关规定办理企业所得税年度汇算清缴,各分支机构和项目部不进行汇算清缴。

*季报报表填写:根据《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》(2020年修订)及填报说明,申报表第15行“特定业务预缴(征)所得税额”为填报按照税收规定的特定业务已经预缴(征)的所得税额。建筑企业总机构直接管理的跨地区设立的项目部,按0.2%税率向项目所在地主管税务机关预缴的企业所得税可填入此行。

*年报报表填写:根据《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》及填报说明:(1)A109000 《跨地区经营汇总纳税企业年度分摊企业所得税明细表》第6行“总机构直接管理建筑项目部已预分所得税额”:填报建筑企业总机构按照规定在预缴纳税申报时,向其总机构直接管理的项目部所在地按照项目收入的0.2%预分的所得税额。第7.8.9.10行分别填报累计已分摊的所得税额。

年报主表填写:申报表主表第32行“本年累计实际已预缴的所得税额”:填报纳税人按照税法规定本纳税年度已在月(季)度累计预缴的所得税额,包括按照税法规定的特定业务已预缴(征)的所得税额。建筑企业总机构直接管理的跨地区设立的项目部按规定向项目所在地主管税务机关预缴的所得税额。

建筑安装业异地施工作业人员工资、薪金所得,由其所在单位依法代扣代缴个人所得税并向工程作业所在地税务机关办理全员全额扣缴明细申报。全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送《个人所得税扣缴申报表》。

根据《中华人民共和国印花税法》第十三条 纳税人为单位的,应当向其机构所在地的主管税务机关申报缴纳印花税;纳税人为个人的,应当向应税凭证书立地或者纳税人居住地的主管税务机关申报缴纳印花税。不动产产权发生转移的,纳税人应当向不动产所在地的主管税务机关申报缴纳印花税。

举个例子:境内A公司是一家建筑企业,注册登记地为C市,2023年发生了如下业务:①A公司到E市进行建筑施工,签订的建设工程合同在何处申报印花税?答:A企业应在其机构所在地C市按照“建设工程合同”(价款的万分之三)申报缴纳印花税。

综上:跨区域建筑项目企业无需在项目地缴纳印花税,只需在注册登记地直接缴纳印花税即可。

除在中国(陕西)自由贸易试验区和西安国家自主创新示范区范围内,有销售商品收入和提供劳务收入的企业事业单位和个体经营者,减按销售商品收入和提供劳务收入的0.3‰征收水利建设基金。其它陕西省境内有销售商品收入和提供劳务收入的企事业单位和个体经营者,减按销售商品收入和提供劳务收入的0.5‰征收,

陕西省内的企业不区分收入来源于省内或省外,符合规定的都应作为水利建设基金的计征依据。

省内报验预缴的,在机构所在地电子税务局申报时,应税项填写项目所在地和机构所在地应缴纳水利建设基金总和,报验地已经缴纳的税款在本期已缴税(费)额栏目自动带出显示。

省外报验预缴的,跨省异地已缴纳的,回机构所在地无需申报异地缴纳部分,申报表中不体现预缴,只填写本省收入;

跨省异地未缴纳的,应将此部分收入填入申报表一并计算缴纳。