PART.01

产量

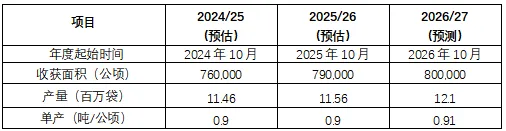

美国农业部预计,埃塞俄比亚2026/27年度(10月至次年9月)的咖啡总产量为1210万袋,比上一季增长4.7%。预计总收获面积为80万公顷,比2025/26年度的估计面积增长1.3%。这一增长预计主要由单产提高以及种植面积的适度扩大所推动。该预测假设了有利的天气条件,特别是规律的降雨。2026年4月,农民报告称主要产区的开花情况更健康,咖啡果实发育更均匀。特别是南部地区,在报告了2025/26年度的减产之后,预计将在咖啡生产周期中迎来积极的一年。

埃塞俄比亚咖啡与茶业局(Ethiopian Coffee and Tea Authority,ECTA)的报告显示,全国有590万农民从事咖啡生产。小农户在埃塞俄比亚咖啡行业中占据主导地位,占全国总产量的90%。这些农民通常在平均不到半公顷的小块土地上种植咖啡,经常将咖啡树与粮食作物一起整合到混合农业系统中。

在农场层面,越来越多地采用改良的农艺实践(如对老化树木进行修剪和截干),以及增加使用推荐的推广方案(包括堆肥和土壤管理技术),正在推动生产力的提升。农民也越来越意识到对老咖啡树进行截干和间作的好处。此外,逐渐采用产量更高且抗病性更强的改良幼苗,正开始有助于提高生产力。

据行业消息人士透露,埃塞俄比亚近70%的咖啡树已经老化,其中一些树龄预计超过100年。在四年前发起全国性的截干运动之后,ECTA报告称,截干的树木已经开始产生产量。根据ECTA的数据,2025/26年度咖啡总收获面积中有15%被截干的咖啡树覆盖。奥罗米亚地区记录的截干率最高,占总收获面积的19%,其次是埃塞俄比亚南部地区(14%)和锡达马(13%)。在锡达马和埃塞俄比亚南部地区进行的研究表明,截干后的咖啡树在截干后四年内产量可提高多达三倍。

图表1:2024/25至2026/27年度埃塞俄比亚咖啡产量估计与预测

来源:Post estimate and forecast

得益于该行业的几项结构性改善,如果再有有利的天气条件加持,预计埃塞俄比亚的咖啡产量将继续扩大。持续的截干运动和新幼苗的种植将使小农户咖啡农场重新焕发活力,而咖啡农场的扩张加上对农业和加工基础设施投资的增加,预计将提升生产能力。

引入改良的咖啡品种以及继续采用包括截干在内的强化农艺实践,可能会推动小农户和商业农场的单产持续提高。然而,有几个因素可能会限制产量的增长,包括持续高企的生产成本(包含劳动力和投入品)。

锡达马地区的咖啡生产者和水洗厂报告称,采摘新鲜咖啡果的劳动力成本已从每公斤5比尔翻倍至10比尔,尽管各地区的价格有所不同。出口商还指出,由于燃料价格与上一季相比飙升了30%以上,将咖啡从地方产区运输到加工设施的内陆运输成本显著增加。此外,与天气相关的冲击(如不规律的降雨模式和干旱)仍然是重大隐患。这些冲击还可能加剧病害压力,进一步影响产量和质量。

埃塞俄比亚农业研究所(Ethiopian Agricultural Research Institute,EIAR)最近的报告表明,埃塞俄比亚的国家农业研究系统正在引入改良的杂交咖啡幼苗,并越来越多地使用组织培养技术来繁殖它们。研究人员认为,这种方法比传统方法更有效地扩大了生产规模,能够提供大量健康、统一的植物,这些植物保持了高产特性,并能迅速分发给农民。EIAR报告称,已向全国各地的咖啡种植者分发了50多个提供更高产量和更强抗病性的改良品种。在更好的管理条件下,这些改良的杂交品种每公顷产量约为2.8吨,而目前全国平均单产不足每公顷1.0吨。研究人员指出,扩大这些杂交品种和组织培养技术的采用范围,有望满足大规模咖啡发展的需求。

PART.02

机械化&商业化商场发展

埃塞俄比亚政府对大规模的现代化咖啡生产表现出浓厚兴趣,并已划拨10万公顷土地用于私营部门的咖啡开发。这标志着政府首次拨出大片土地专门用于现代化咖啡生产。如果这项计划中的扩张得以实现,与该国目前14.3万公顷的商业咖啡农场(主要位于奥罗米亚和埃塞俄比亚西南部地区)相比,面积将增加70%。

地方官员将该倡议描述为一项国家战略项目,旨在将埃塞俄比亚的咖啡行业从目前依赖传统小农户种植的模式,转变为一种将既有实践与大规模、技术驱动的生产相结合的混合模式。2026年5月的报告显示,110名私人投资者获得了用于咖啡种植的新农田。这些新农场尚未开始种植,当局正敦促投资者尽快开始开发这些据报道分配在奥罗米亚和埃塞俄比亚西南部地区的农田。这一战略转变旨在以巴西为先例,通过机械化和商业化的种植园系统来改造咖啡行业。

据报道,这些新的埃塞俄比亚咖啡农场将采用机械化土地平整、结构化种植、改良品种、现代机械、智能灌溉系统和密集投入,以实现更高的产量和一致性。行业专家预计,这项现代化努力不仅能提高单产并增强全球竞争力,还能与占主导地位的小农户生产系统并行运作。其目标是通过采用与主要咖啡出口国相媲美的生产方法来提高生产力和出口量。一些利益相关者警告说,机械化咖啡种植系统可能会面临重大挑战,包括巨大的初始投资要求,并可能导致难以保持埃塞俄比亚独特的咖啡风味特征。

PART.03

产量

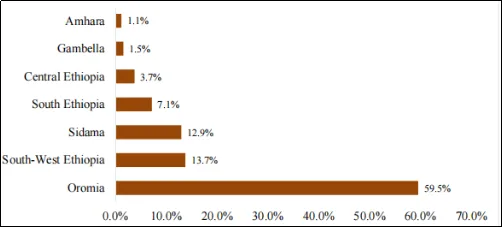

根据ECTA的数据,在过去三年中,奥罗米亚地区占咖啡总产量的59.5%,其次是埃塞俄比亚西南部(13.7%)、锡达马(12.9%)和埃塞俄比亚南部(7.1%)。这四个地区合计约占全国咖啡产量的93%,突显了埃塞俄比亚咖啡行业的地理集中度。尽管咖啡生产已逐渐扩展到北部阿姆哈拉等非传统产区,但它们对全国产量的贡献仍然有限。

图表2:咖啡生产占比(按地区,2023/24年度-2025/26年度)

来源:Data from ECTA

>2025/26年度生产概况

驻地办事处将2024/25年度产量预估上调了83万袋,至1146万袋。这一变化反映了在全国树木复壮倡议提高单产之后,2024/25年度产量的较大幅度增加。

2025/26年度的预计产量保持不变,为1156万袋。行业消息人士将2025/26年度描述为埃塞俄比亚咖啡产区整体强劲但生产不均衡的生产季。该产季表现出显著的区域产量差异、收获延迟、水洗咖啡供应紧张以及创纪录的鲜果价格。

在包括锡达马、耶加雪菲、古吉和西阿尔西在内的南部咖啡种植带,农民和贸易商报告称,由于咖啡生产的周期性规律,产量有所下降。一家著名的咖啡农民工会指出,在连续几年丰收之后,今年锡达马地区的减产幅度很大。行业消息人士还报告称,雨季的延迟到来破坏了开花并延长了咖啡果的发育期,导致成熟不均和长达三周的收获延迟。高海拔地区受到的影响尤为严重,果实密度降低,采摘周期变慢。然而,据报道,随着埃塞俄比亚越来越注重扩大精品咖啡豆的生产,作物质量比往季更好。根据锡达马地区ECTA的数据,在当前销售年度,该地区向中央市场供应的咖啡中有97%被划分为一级和二级,而只有2-3%属于三级。

相比之下,包括吉马、林姆、卡法、班奇马吉和谢卡在内的西部和西南部咖啡产区据报道经历了稳定至高于平均水平的产量,这足以抵消南部的减产。良好的降雨分布、更好的土壤水分条件以及收获高峰期的干燥天气,支撑了更高的单产和更好的质量。对水洗站和商业农场日益增加的投资进一步促进了单产的提高。

修剪、老咖啡树截干、间作和堆肥等农艺实践继续在各产区得到改善并支撑着生产力。行业消息人士还指出,在政府主导的绿色遗产计划(Green Legacy program)倡议下,促成了数十亿株改良咖啡幼苗的种植,包括高产和抗病的杂交品种,尽管它们的全面影响可能要在中期内才会显现。

>创纪录的鲜果价格和不断上升的生产成本挑战该行业

生产者和贸易商报告称,在整个2025/26年度,运营限制继续挑战着咖啡行业。农民预计上一年度创纪录的咖啡高价将保持势头,从而将当地鲜果价格推至前所未有的水平。在2025/26年度初期,与上一季相比,某些地区的鲜果价格翻了三倍,而另一些地区则翻了四倍。耶加雪菲地区的几家农民合作社报告称,新鲜红果价格在2025年12月达到峰值,为每公斤220-250比尔(1.42-1.62美元),几乎是上一季的四倍。这种价格的急剧上涨,加上包括劳动力费用在内不断上升的生产成本,给水洗厂带来了巨大挑战。同一地区的一家私营水洗厂报告称,每日劳动力成本翻了一番。这些因素加上现金流的限制,制约了水洗厂和买家在关键收获期大量采购新鲜咖啡果的能力。行业专家表示,水洗站获取新鲜咖啡果受限导致水洗咖啡产量下降,并加剧了出口商、农民合作社和国内贸易商之间对可用咖啡果供应的竞争。

>水洗咖啡供应紧缩而日晒咖啡产量扩大

2025/26年度创纪录的新鲜咖啡果价格引发了各产区咖啡加工实践的显著转变。据报道,在2024/25年度价格强劲之后,一些农民选择在家加工咖啡,而不是将红果卖给水洗站,通过自己干燥和销售日晒咖啡来获取更高的回报。在收获后对南部地区进行实地考察时,贸易商和水洗厂运营商向驻地办事处证实了这种转向家庭式日晒咖啡加工的趋势。西部和西南部咖啡产区的行业联系人也报告了类似的转变。与此同时,由于价格上涨和营运资金需求增加,水洗厂在主要收获期购买新鲜咖啡果的意愿降低。农民保留咖啡果以及水洗厂减少采购,显著降低了到达水洗站的红果数量,导致2025/26年度水洗咖啡的供应更加紧张,同时日晒咖啡豆的份额不断增长。

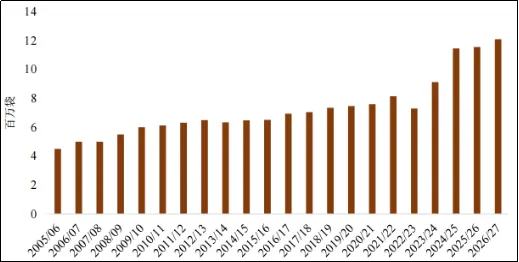

>埃塞俄比亚咖啡产量趋势

过去二十年来,埃塞俄比亚的咖啡总产量呈现持续增长,从2005/06年度的450万袋扩大到2026/27年度预计的1210万袋。从2005/06年度到2014/15年度,产量逐渐增加,平均每年约为580万袋,这主要受到对生产力提升投资有限和传统农业实践的制约。从2015/16年度到2021/22年度,增长显著加速,从650万袋增加到820万袋,这与政府对咖啡行业关注度的提高以及逐步采用改良农艺实践相吻合。最近一段时期显示出明显的扩张,在面积扩大、单产提高以及对农业和加工业务投资增加的推动下,2025/26年度的产量激增至1160万袋。

长期的上升趋势得到了几个结构性因素的支撑:向具有合适农业气候条件的地区进行地理扩张;政府推动改良幼苗种植的倡议;小农户越来越多地采用提高单产的实践;以及政策改革和私营部门对加工基础设施及商业种植园的投资不断增加。行业分析师预计,埃塞俄比亚将维持产量增长,特别是随着对改良品种、加工现代化和大规模种植园开发的投资日渐成熟。然而,行业消息人士警告说,要保持这一势头,需要解决持续存在的挑战,包括天气冲击、投入成本压力、物流限制、全球价格波动以及周期性影响生产稳定性和农民积极性的非正式国内贸易。

图表3:埃塞俄比亚年度咖啡产量估计(2005/06-2026/27年度)

来源:USDA and Post Estimate

>本地行业看好埃塞俄比亚的长期生产潜力

埃塞俄比亚咖啡行业对该国长期的咖啡生产潜力持乐观态度,并援引了荷兰合作银行(Rabobank)2026年3月发布的一项气候适宜性研究。研究显示,到2050年,埃塞俄比亚适宜种植阿拉比卡的地区可能从目前的约39%扩大至50%左右,高度适宜区有望增加至原来的三倍。这与其他主要咖啡生产国的预测形成了鲜明对比:巴西的适宜区域预计将从81%下降至62%,哥伦比亚从56%下降至45%,洪都拉斯从53%下降至12%。行业分析师认为,即使传统阿拉比卡生产国面临日益严峻的气候压力和减产风险,埃塞俄比亚也是少数几个生产区域和长期供应能力均能实现扩张的产地之一。

>埃塞俄比亚在实施挑战中推进欧盟零毁林法规合规

据行业消息人士报道,埃塞俄比亚正朝着遵守欧盟零毁林法规(European Union’s Regulation on Deforestation-free Products,EUDR)的方向取得进展。该法规计划于2026年12月30日起对大型企业生效,并于2027年6月30日起对小型企业生效。ECTA正与国际发展伙伴和私营部门利益相关者密切合作,以运行一个符合EUDR要求的国家可追溯平台。ECTA报告称,在系统构建和上传地理定位数据方面已取得进展,数十万小农户地块已被测绘和注册。

行业专家表示,埃塞俄比亚传统的遮荫咖啡农林复合生产系统可能在EUDR下具有优势,因为这些系统通常被认为与低毁林风险和生物多样性友好型耕作实践相关。尽管取得了进展,但专家强调,由于埃塞俄比亚分散的小农户生产系统,收集数百万农场的地理定位和合规数据面临挑战。有限的数字基础设施、许多产区的偏远性以及农民与出口商之间多层中介的供应链,进一步阻碍了有效的可追溯性和数据管理。此外,咖啡农对法规的认知度低以及高昂的合规成本也构成了额外挑战。

>针对小农户的更严格欧盟有机认证

欧盟更新后的有机法规(第2018/848号条例)于2025年1月1日对非欧盟出口商具有完全约束力,结束了此前的等效系统,要求完全符合欧盟标准。行业消息人士报告称,这一监管转变对埃塞俄比亚咖啡生产者,特别是通过团体认证系统运作的小农户影响重大。最实质性的操作变化是检查强度的显著提高。年度现场检查抽样率从约2%提高到至少5%,且至少2%必须接受残留物抽样。该法规还收紧了要求,将团体认证上限限制在约2000名小农户,强制要求所有认证经营者进行年度审计,要求全农场有机合规,并通过数字系统加强可追溯性,仅授权欧盟认可的控制机构签发认证。

据行业人士称,这些更严格的要求导致现场检查时间延长、合规成本上升以及行政负担增加,使得埃塞俄比亚小农户咖啡农越来越难以维持欧盟有机认证。因此,主要的咖啡生产合作社联盟据报道在本销售年度减少了获得有机认证的合作社数量。

PART.04

消费

驻地办事处预计2026/27年度国内咖啡总消费量为500万袋。驻地办事处将2025/26年度国内消费预估从370万袋上调至450万袋。此次修订基于当前的市场动态:尽管本地价格仍高于国际价格,但全球咖啡价格的下跌预计会将更多供应转向国内市场。城乡中心日益增长的需求以及年轻人中逐渐兴起的咖啡文化正在推动国内消费。

埃塞俄比亚的咖啡贸易在ECTA监管的双重市场系统下运作,该系统将出口级咖啡与国内消费咖啡分离开来。出口级咖啡必须满足基于已批准参数(包括水分含量、缺陷水平和杯测质量)的严格分级和质量标准。因质量缺陷或加工问题不符合出口标准的咖啡被转向国内市场,国内市场贸易商虽面临较宽松的出口合规要求,但仍须遵守国内许可和法规。ECTA保持严格控制,以防止出口级咖啡被非法转向非正式的国内渠道,要求所有贸易商、加工商、合作社和出口商登记交易并保存采购和质量分类记录。

尽管通货膨胀压力持续且货币贬值,导致当地咖啡豆零售价格较往年上涨超过90%,但国内消费量仍在持续扩大。这种扩张得益于埃塞俄比亚深厚的咖啡文化、快速的城市化、人口增长,以及年轻消费者对咖啡馆和非正式咖啡销售点日益增长的需求。

国内消费是埃塞俄比亚咖啡经济最显著的特征之一。咖啡是日常生活中的核心,植根于城乡社区广泛实践的传统“布纳”(buna)仪式中。这种涉及烘焙、研磨并在“杰贝纳”(jebena,传统陶罐)中冲泡咖啡的仪式,不仅巩固了社会纽带,也维持了较高的家庭消费量。埃塞俄比亚在全球主要咖啡生产国中,人均咖啡消费量名列前茅,估计每年人均约为2.0公斤。

国内市场正经历由城市化和消费者偏好演变带来的重大转型。在亚的斯亚贝巴及其他主要城市,西式咖啡馆、本地精品咖啡馆和小型烘焙企业的增长迅速,咖啡馆文化蓬勃发展。此外,咖啡师培训、杯测中心以及咖啡师和烘焙比赛等现代趋势的兴起,预计将进一步推动城市地区的咖啡文化。这种现代市场与路边摊贩提供传统“杰贝纳布纳”的庞大非正式市场形成了双重市场结构,既支持了高消费量,又促进了质量升级。

从市场角度看,国内消费既是稳定力量,也是相对于出口的竞争因素。强劲的国内需求在国际价格疲软时期提供了价格支撑,但可能减少出口量。未来,在咖啡馆发展、烘焙与增值改善以及持续的咖啡文化认同的推动下,国内消费预计将稳步增长,使埃塞俄比亚在咖啡生产者中独树一帜。

PART.05

贸易

驻地办事处预计,埃塞俄比亚2026/27年度咖啡总出口量为713万袋,较修正后的2025/26年度预估增长2.4%。这一预测反映了在产量改善、农场管理水平提升以及关键产区老龄树木持续更新的推动下,产量将稳步增长。该预测还考虑了2025/26年度咖啡作物预计结转的增加,因为据报道,许多农民和供应商囤积库存以期待国际市场价格上涨。

随着供应链投资的持续,包括私营部门在水洗站、干磨厂和物流方面的参与度扩大,以及监管机构致力于将更多份额纳入正式出口市场而非非正式国内贸易,出口供应能力可能会有所改善。同时,全球市场环境相对疲软,由于巴西和哥伦比亚等主要生产国供应充足,阿拉比卡咖啡价格承压。虽然在欧美高端细分市场中,对埃塞俄比亚精品咖啡和单一产地咖啡的需求依然强劲,但亚洲部分市场的买家对价格变得更加敏感。

驻地办事处已将2025/26年度出口预估从之前的780万袋下调至697万袋。此调整反映了当前的各种市场状况:埃塞俄比亚咖啡鲜果价格创历史新高与国际价格走低,降低了出口激励,并鼓励了生产者、贸易商和出口商采取“观望”策略。行业联系人提到,由于收获期的价格飙升,许多水洗站、农民合作社工会和出口商减少了鲜果采购。此外,出口商表示,今年每个集装箱的运营成本比去年增加了60%,进一步影响了出口。相关人士认为,由于出口商正在等待季内能否达成有利可图的交易,农场和仓库层面目前囤积了大量咖啡库存。

2025/26年度上半年(10月至4月)咖啡出口总量为328万袋,较去年同期下降13%。然而,2026年4月的出口量为702,718袋,是过去五年中4月份的第二高位。尽管全球价格下跌,但由于当局持续推动出口商和贸易商释放库存并加快出货,出口量仍有所体现。当前的出口流动进一步受到流动性收紧、融资成本上升和物流中断的影响。几家出口商报告称,持续的物流挑战正在限制咖啡向全球市场的运输。中东冲突以及霍尔木兹海峡的关闭和中断正在影响咖啡运输。出口商指出,这种中断导致了燃料短缺、吉布提港口的船舶挂靠减少、空集装箱短缺以及船期日益不规律,所有这些都在延迟咖啡的出口运输。

行业人士特别担忧,埃塞俄比亚严重的燃料短缺正在影响出口咖啡从区域产区向亚的斯亚贝巴中央加工设施的调运。此外,集装箱的供应有限也正在影响其出口合同并导致交付时间延迟。

图表4:埃塞俄比亚年度咖啡出口量

来源:Trade Data Monitor,LLC

>出口市场动态

埃塞俄比亚的咖啡行业是该国重要的外汇收入来源,年创汇近25亿美元,占总出口收入的三分之一。该行业对于国民收入、农村就业和出口创汇具有核心作用,并支撑着价值链上数百万小农户、贸易商、加工商和出口商的生计。

过去五年的咖啡贸易改革在生产商、加工商、出口商和国际买家之间建立了联系,引入了贯穿供应链的垂直整合模式。该模式使咖啡企业能够管理从生产、水洗到分级、包装和出口的各项活动。

行业分析师指出,自2024年7月以来,埃塞俄比亚从固定汇率制度转向基于市场的汇率制度,增强了该国在全球市场,特别是咖啡出口方面的价格竞争力。汇率调整使得埃塞俄比亚咖啡对国际买家更具吸引力,不仅提振了出口收益,还吸引了海外市场的重新关注。

由于咖啡是主要的外汇收入来源之一,一些咖啡出口商为了优先获得短期外汇而忽视可持续贸易实践,从而干扰了市场。据报道,出口商通过以极低利润率甚至亏损的价格销售咖啡以换取即时外汇收益,这导致了市场扭曲、价格压低以及埃塞俄比亚咖啡出口行业内部不稳定的加剧。目前的市场动态降低了从这些行为中获利的能力,更成熟的出口商预计,此类经营者将在当前及随后的销售年度中退出市场,而成熟的出口商将继续通过其与国际买家的长期关系供应高质量咖啡。

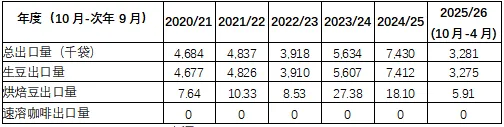

>埃塞俄比亚咖啡出口构成:生豆与烘焙豆

埃塞俄比亚的咖啡出口仍然以生豆为主,过去五年来,生豆在出口总量中始终占99.7%。生豆出口表现出强劲的总体增长,从2020/21年度的468万袋增长至2026/27年度预计的710万袋,年均增长率为9.3%。增长过程呈现波动性:2022/23年度经历了19.0%的急剧收缩,随后在2023/24年度和2024/25年度分别实现了43.4%和32.2%的强劲复苏。

烘焙咖啡出口虽然在绝对数量上微不足道,但波动显著,且代表了一个新兴但尚处于萌芽阶段的细分市场。尽管存在波动,烘焙咖啡出口在五年期间平均年增长率为51.2%,显示出增值出口发展的潜力。然而,烘焙咖啡的份额仍然极小,平均仅占总出口量的0.3%,且在此期间未记录到速溶咖啡出口。埃塞俄比亚的出口概况持续反映了其作为国际烘焙商和精品市场优质阿拉比卡生豆供应商的角色。

图表5:埃塞俄比亚生豆与烘焙豆出口量

来源:Trade Data Monitor,LLC

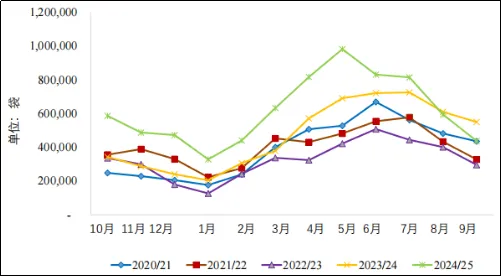

>埃塞俄比亚咖啡出口季节性趋势

埃塞俄比亚咖啡出口呈现出明显的季节性模式,出口量通常从销售年度的前四个月(10月至1月)的低点起步,在4月至7月期间达到峰值。基于五年平均值(2020/21至2024/25年度),出口最弱的月份是12月(占年度出口总量的5%)和1月(占4%)。这一趋势反映了10月至12月主收获期之后的后期加工处理以及出口供应能力的有限性。出口活动从4月开始显著加快,5月、6月和7月始终是表现最强劲的月份,平均分别占年度出口总量的12%、13%和12%。这种年中激增与主产季作物加工及质量认证的完成相吻合,同时也避开了雨季前有利的运输窗口期。

过去五个年度的出口季节性模式保持了相对一致,尽管2024/25年度各月份的绝对出口量显著较高,但比例分布保持相似。在2024/25年度,埃塞俄比亚实现了创纪录的月度出口量,其中5月达到史无前例的982,757袋,是过去五年中单月表现最好的成绩。其他表现优异的月份包括6月(831,550袋)、7月(815,280袋)和4月(817,251袋),均大幅超过历史平均水平。通常,3月和4月为过渡期,3月月均出口量占年度总量的8%,4月占10%。9月标志着销售年度的结束,出口活动趋于平缓(平均占比8%),因为大多数出口商会在10月新收获周期开始前清理剩余库存。

图表6:埃塞俄比亚咖啡出口年度季节性分布

来源:Trade Data Monitor,LLC

>埃塞俄比亚咖啡出口目的地

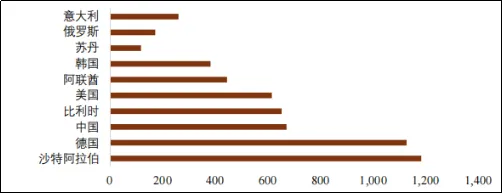

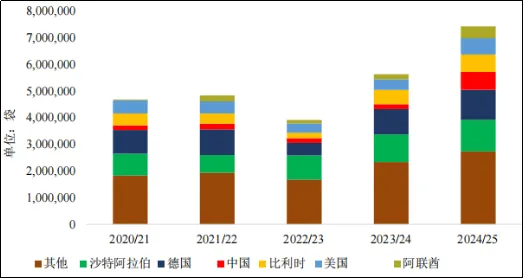

2024/25年度,埃塞俄比亚咖啡出口量达到743万袋,价值28.9亿美元,较2023/24年度在出口量上增长了31.9%,在出口总值上增长了69.4%。前十大出口目的地市场占据了总出口量的75.6%。沙特阿拉伯和德国继续保持最大市场地位,合计占总出口量的近三分之一,分别为15.9%和15.2%。紧随其后的是中国(9.0%)、比利时(8.8%)和美国(8.3%)。

与上一年相比,中国市场展现了最显著的扩张,出口量激增264.1%,达到67万袋,价值2.74亿美元,反映出全球增长最快的咖啡市场之一对埃塞俄比亚咖啡的需求日益增长。其他表现强劲的市场包括阿拉伯联合酋长国(增长131.3%)、俄罗斯(增长108.5%)和美国(增长55.1%)。

德国、比利时和美国等传统高价值出口市场保持了稳固地位。中国和阿拉伯联合酋长国等新兴目的地则展现出异常强劲的增长率。相比之下,韩国的市场表现略有下降,出口量减少了1.8%,价值缩减了28.9%。

贸易商指出,韩国市场正变得对价格更为敏感,并转向非高端咖啡豆。同时,受国内持续的内战导致物流和供应链中断影响,苏丹的进口量大幅下跌,出口量减少45.1%,价值缩减25.0%。沙特阿拉伯和德国市场的突出地位强调了中东和欧洲市场对埃塞俄比亚咖啡的重要性,其中比利时和德国作为欧盟内部重要的转口枢纽,而沙特阿拉伯的大型进口商也会将埃塞俄比亚咖啡豆转口至中东其他国家。

图表7:埃塞俄比亚咖啡出口量与出口额(2023/24—2024/25年度)及2025/26年度上半年(10月至4月)(按贸易伙伴国家划分)

来源:Trade Data Monitor,LLC

图表8:2024/25年度埃塞俄比亚咖啡出口量前十大市场

来源:Trade Data Monitor,LLC

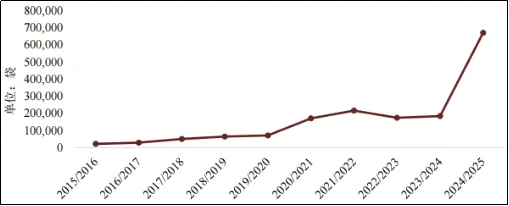

>中国成为埃塞俄比亚咖啡主要市场

中国崛起为埃塞俄比亚咖啡的主要买家,标志着咖啡需求模式的广泛转变以及埃塞俄比亚出口多元化战略的成功。在2024/25年度,埃塞俄比亚向中国出口了约67万袋咖啡,创收超过2.74亿美元。这使中国成为埃塞俄比亚咖啡的第三大目的地,较十年前的第17大市场地位(当时出口量约为2.2万袋)有了大幅跃升。这种增长速度凸显了中国在埃塞俄比亚咖啡出口版图中,已迅速从一个边缘买家转变为核心参与者。

图表9:2015/16年度-2024/25年度埃塞俄比亚咖啡出口至中国总量

来源:Trade Data Monitor,LLC

与美国和德国等埃塞俄比亚传统且稳定的高价值出口市场形成对比的是,中国作为埃塞俄比亚咖啡重要买家的崛起,标志着咖啡需求模式的广泛转变。中国市场的快速增长得益于针对性的贸易促进、市场准入的改善以及商业联系的加强。在过去五年中,中国已成为埃塞俄比亚咖啡豆最具活力和战略意义的市场之一。

中国国内咖啡行业的快速演变是这一转变的核心驱动力,其连锁咖啡店扩张迅速,国内消费不断增长。据美国农业部(USDA)报告显示,2024年中国国内咖啡市场规模估计约为420亿美元,随着年轻城市消费群体咖啡消费量的快速提升,这一数字还在增加。到2024年底,中国咖啡消费量已急剧增长至630万袋。这种增长受到咖啡连锁店扩张、电子商务配送平台发展以及对高端咖啡产品需求增长的有力支撑。报告进一步指出,中国的人均咖啡消费量相对较低,每年仅为22杯,远低于更成熟的亚洲咖啡市场水平,显示出未来巨大的扩张空间。此外,中国市场正在经历从速溶咖啡向现磨咖啡和精品咖啡的强烈消费偏好转移,这增加了对进口高质量咖啡豆的需求。

瑞幸咖啡(Luckin Coffee)和库迪咖啡(Cotti Coffee)等大型连锁品牌分别运营着超过26,000家和约15,000家门店,并持续积极扩张。这种扩张正在重塑消费习惯并推动对高质量咖啡豆的需求。据报道,这两家咖啡连锁店都已直接整合供应链,以采购各种产地的埃塞俄比亚咖啡豆。

中国进口商和贸易公司正在扩大采购活动,并通过展会、展览和双边商业论坛积极推广埃塞俄比亚咖啡。2025年12月,作为首届中埃咖啡经贸合作会议的一部分,埃塞俄比亚咖啡交易中心在湖南省揭牌。该中心的成立旨在提高埃塞俄比亚咖啡在中国的知名度,并加强埃塞俄比亚出口商与中国买家之间的直接商业联系。随着咖啡消费在中国持续扩张,行业联系人报告称,在中国经营的中国咖啡贸易商和采购公司数量有明显增加。

除了采购活动外,中国企业正日益探索在埃塞俄比亚咖啡行业内的投资机会。行业专家报告称,一些中国公司已经开始在位于埃塞俄比亚主要咖啡产区的综合农业工业园内建立大规模的咖啡出口加工设施。其他中国公司正计划投资生产用于出口市场的高级速溶咖啡粉,以支持埃塞俄比亚扩大增值咖啡出口并加强其在全球咖啡行业地位的更广泛努力。

与此同时,电子商务和数字平台正在加速精品咖啡的获取,使埃塞俄比亚的单一产地产品能够触达更广泛的消费群体。在这个不断扩大的生态系统中,埃塞俄比亚对中国的咖啡出口在过去十年中呈指数级增长。中国买家直接采购埃塞俄比亚咖啡豆,表现出对其独特风味特征、作为阿拉比卡咖啡发源地的地道产地故事以及具有竞争力的价格的强烈偏好。

自2024年12月1日起实施的零关税准入政策进一步增强了这种竞争力。此外,中国已宣布将零关税政策扩大至所有与中国建交的53个非洲国家的产品,并于2026年5月1日生效。综上所述,这些因素巩固了中国作为一个高增长市场的地位,该市场正日益影响埃塞俄比亚咖啡向非传统市场的出口方向。

图表10:埃塞俄比亚咖啡主要出口市场

来源:Trade Data Monitor,LLC

>受到严格监管但向外国投资开放的贸易

埃塞俄比亚的咖啡贸易是该国监管程度最高的行业之一。它主要受《第1051/2017号咖啡质量控制与营销公告》(Coffee Quality Control and Marketing Proclamation No.1051/2017)及其配套实施细则的管辖。该公告构建了埃塞俄比亚咖啡行业现代化与监管的法律框架,旨在确保整个价值链的质量、可追溯性和全球竞争力。它为供应链的每个环节制定了质量标准,同时允许生产商直接参与加工和出口活动。贸易法规要求所有出口咖啡必须通过集中系统进行强制性的分级和认证。出口级咖啡(1-5级)不得流入国内市场,以强化质量保证和出口优先地位。近期发布的指令,特别是《第1106/2025号咖啡营销与质量控制指令》(及其修正案),通过引入更高的实缴资本要求以及更严格的许可、可追溯性和披露规则,进一步收紧了合规性。然而,改革也引入了灵活性,包括延长合同执行期以及减少对埃塞俄比亚商品交易所(Ethiopian Commodity Exchange,ECX)作为唯一交易渠道的依赖。

埃塞俄比亚通过允许咖啡生产商、合作社和商业农场直接出口、拥有加工设施并与买家建立直接联系,推动价值链的垂直整合。贸易法规允许拥有至少两公顷土地的生产商和农民直接向国际市场出口咖啡,从而实现供应链现代化并减少对中间商的依赖。根据贸易法规,出口商、合作社和合格的生产商可以直接从农民或水洗站采购咖啡并进行出口,无需经过ECX拍卖中心,从而保留了精品咖啡市场所需的农场级可追溯性。行业专家指出,这种模式支持了埃塞俄比亚种植者与海外买家之间的长期合作伙伴关系,并允许出口商直接向供应商提供财政支持、技术援助和质量管理。ECTA报告称,垂直整合系统提高了透明度,增加了外汇收入,并加强了埃塞俄比亚在买家要求产地验证和直接采购关系的精品咖啡市场中的地位。

埃塞俄比亚寻求吸引对咖啡行业的外国投资。为实现这一目标,埃塞俄比亚通过了由埃塞俄比亚投资委员会于2024年3月发布的《第1001/2024号指令》,放开了咖啡出口部门。然而,该指令对咖啡采购和出口交易设置了严格的最低门槛。为了放宽这些要求,该指令已被2025年6月发布的《第1082/2025号指令》废除并取代。新指令允许外国投资者直接参与生咖啡豆的出口。为获得资格,外国投资者必须提交一份由内部准备,或由享有盛誉的国内或国际核查机构准备的尽职调查报告,以确认投资者的诚信和能力。

继埃塞俄比亚咖啡贸易自由化以来,有报告显示,一些外国投资者(特别是来自亚洲的投资者)对咖啡加工和出口业务表现出日益浓厚的兴趣。行业消息人士建议,随着监管壁垒的持续降低以及埃塞俄比亚竞争优势被更广泛地认可,类似的外国投资有望在整个咖啡行业中扩大。

PART.06

价格

>出口定价政策

埃塞俄比亚的咖啡出口价格由一套结构化系统设定,而非直接受全球市场波动驱动,国际阿拉比卡咖啡价格仅作为参考基准。ECTA设定了一个最低出口价格,作为出口合同注册的底价。价格每周更新一次,以反映全球价格、汇率、咖啡等级、加工方法(水洗、日晒和精品)以及产地差异等市场状况。官方未设定最高价格上限,允许出口商和买家自由协商更高价格;由于质量溢价和需求因素,精品咖啡和高等级咖啡的交易价格通常远高于最低限价。该定价机制的主要目标是稳定咖啡行业,保护以小农户为主的行业中农民的收入,维护埃塞俄比亚咖啡在出口市场的价值,并减少出口商之间过度的价格竞争。

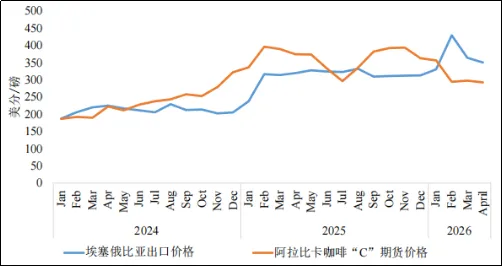

图11:阿拉比卡咖啡“C”期货价格与埃塞俄比亚咖啡生豆出口价格(2024-2026年度)

来源:Intercontinental Exchange,Inc.(ICE) and Trade Data Monitor,LLC

>埃塞俄比亚咖啡生豆出口价格

埃塞俄比亚2025年的加权平均咖啡生豆出口价格遵循了全球趋势,但由于合同周期和质量溢价的影响,价格调整较国际市场更为缓慢。1月价格为每磅238美分,2月受国际强劲需求及全球市场阿拉比卡咖啡价格坚挺的支撑,升至每磅316美分。3月至5月,随着出口合同逐步根据全球价格信号进行调整,价格在每磅314至328美分之间保持平稳。6月和7月价格稳定在每磅322至324美分,8月小幅升至每磅332美分。9月尽管全球期货走强,价格却回落至每磅310美分,反映出出口合同调整的滞后性。10月至12月,价格稳定在每磅311至312美分,显示出尽管全球市场波动,出口收益依然相对稳定。

2026年,埃塞俄比亚咖啡出口价格波动加剧,从1月的每磅331美分飙升至2月的每磅429美分峰值,这反映了对前期全球价格上涨的滞后调整以及特定出口批次的质量溢价效应。随后,随着巴西生产前景改善及越南供应保持稳定,全球阿拉比卡咖啡价格走弱,埃塞俄比亚出口价格在3月回落至每磅364美分,4月进一步回落至每磅350美分。总体而言,巴西气候驱动的生产周期和越南持续的出口表现是全球价格的主要驱动因素,而埃塞俄比亚的出口价格因出口商与国际买家之间预先安排的出口合同,调整更为缓慢。这些合同通常基于固定或基准挂钩定价,并规定了质量等级、产地、装运时间及交货条款。贸易商指出,埃塞俄比亚咖啡出口价格的调整更多取决于装运时间和质量溢价,而非对全球市场走势的即时响应。

PART.07

库存

埃塞俄比亚2026/27年度的期末咖啡库存预计为14.5万袋。驻地办事处将2025/26年度的结转库存从14万袋上调至17.5万袋,因为国际价格的下跌强化了农民、贸易商和出口商的“观望”情绪。同时,在2025/26年度收获季初期以较高价格购买鲜果的市场参与者正面临利润空间压力,随着他们等待更有利的价格条件,销售可能会进一步延迟。因此,预计结转至2026/27年度的库存量将高于近年水平,从而延缓了本年度后期的出口供应。

埃塞俄比亚农业部(MOA)、ECTA及全国咖啡行业协会已敦促农民、贸易商和出口商释放囤积的库存,向中央市场供应咖啡,并加快出口加工进度。当局强调,必须在2026年7月7日埃塞俄比亚财年结束前完成出口,并警告称国际价格的持续下跌可能导致财务损失。农业部和咖啡与茶业局还暗示,可能会对违规者采取行政措施。

PART.08

政策

>《第1100/2025号咖啡营销与质量控制指令》

ECTA于2025年7月发布的《咖啡营销与质量控制指令》为埃塞俄比亚的咖啡生产、质量控制及营销系统建立了全面的监管基础。该指令通过明确生产商、供应商、加工商、贸易商和出口商的角色,将整个价值链正式化,并要求所有参与主体必须获得能力证书并在许可渠道内开展业务。它引入了严格的质量控制措施,包括强制性的检查、分级、认证和实验室检测,以确保咖啡在内销或出口前符合国家及国际标准。此外,该指令还通过要求交易必须通过经批准的机制进行,来规范咖啡贸易系统,从而促进透明度、可追溯性和公平定价,同时防止非法或非正式的市场行为。该指令旨在实现咖啡行业现代化,维护埃塞俄比亚高品质咖啡的全球声誉,加强机构监督,并提高市场效率和出口竞争力。

>咖啡出口商最低资本金要求

2025年7月发布的《第1106/2025号咖啡营销与质量控制(修正案)指令》修订了出口商资格要求,以加强对咖啡行业的监督并使其与当前市场状况保持一致。该指令针对寻求能力证书的咖啡出口商引入了更新后的最低资本金门槛:

· 个人出口商:最低初始资本为1500万埃塞俄比亚比尔(约合95,500美元),并需提供一年财务活动证明。

· 商业协会:最低资本为2000万比尔(约合127,400美元),并需提供主要股东的财务记录。

· 私营有限公司:最低资本为2000万比尔(约合127,400美元),并需提供所有者的已核实财务活动证明。

该指令仅以本币规定了最低资本金要求。美元等值金额基于埃塞俄比亚国家银行截至2026年5月14日的指示性汇率(1美元≈157比尔)计算。

设定更高的财务准入门槛旨在确保只有具备财务能力且合规的经营主体才能参与咖啡出口,从而改善市场纪律并减少非法或非正式贸易。

PART.09

咖啡供需平衡表

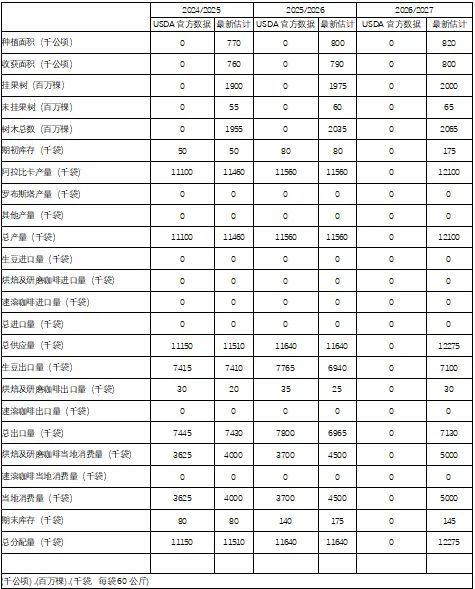

注:美国农业部(USDA)每年发布的咖啡产业统计表,展示了各主要环节的数据,包括种植面积、收获量、成熟果产量、出口量、烘焙及研磨消费量等,同时提供官方统计和最新市场预测。