Oracle 已经跨过“是不是 AI 受益者”的阶段。上一季公司收入同比增 22%,OCI 同比增 84%,RPO/订单积压升至 5530 亿美元,并把 FY27 收入目标抬到 900 亿美元;财报前市场对 FY26 Q4 的数字锚大致在 191 亿美元收入、1.96 美元 EPS,另类模型则给出 188.3 亿美元收入和 110.4 亿美元 EBITDA。真正决定股价的,不是单季 beat/miss,而是 FY27 的 capex、交付和回报闭环。

AI OCI 与 Oracle 传统数据库/软件不是同一门生意:传统 license/support 与 SaaS 的衡量是续费、迁移、席位和支持收入;AI OCI 的核心变量则是 MW/GW、GPU 上线、客户验收与利用率。当前 Oracle 非 IaaS 业务仍占收入约 75%,OCI/IaaS 只占 25% 却决定增速;卖方测算中,OCI 当前毛利率大致在 mid-30s,SaaS 在 low-70s,软件支持毛利率长期在 mid-90s。

5530 亿美元 backlog 并不等于立刻变成高质量收入。Abilene 案例已经把问题摊开:项目总规模约 2GW,目前约 300MW 已可运行,另有 100MW 预计 7 月上线,其余容量分批延续到 2027;真正卡脖子的不是需求,而是变压器、电力设备、燃气机组、混凝土与技工。

Oracle 的分歧点是毛利率与 IRR:Deutsche Bank 的拆解显示,FY26 OCI 毛利率同比下滑约 590bps,其中约 430bps 来自更具阶段性的 pre-revenue scaling cost 与折旧口径变化;管理层示例下 AI 合同可对应约 35% 毛利率与约 19.5% 的税前未杠杆 IRR,保守到 30% 毛利率、5 年初始合同,IRR 仍约 11%。

Oracle 这份 FY26 Q4 财报,表面看是“云业务还能不能加速”,本质看的是“AI 基建的大单,最后到底赚不赚钱”。上一季公司已经把需求证据给足:收入 172 亿美元、OCI 增长 84%、RPO 飙到 5530 亿美元,FY27 收入目标上修到 900 亿美元;因此,财报前对 Q4 的 188 亿—191 亿美元收入预期,只是短期噪音。市场真正盯的是三件事:FY27 capex 要花多少、花出去后多少容量能按时点亮、点亮之后 OCI 的毛利率和现金流能不能成立。

AI OCI 与传统数据库/软件的本质差异

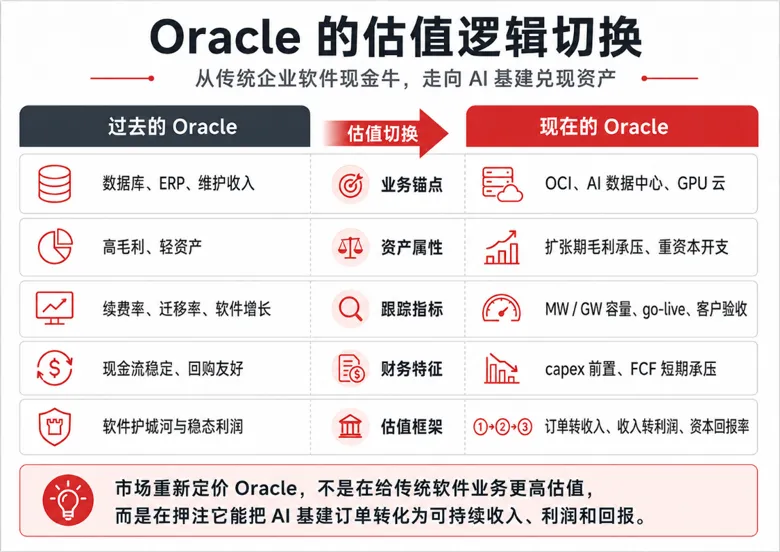

Oracle 的估值切换,先要从业务结构切开。当前非 IaaS 业务仍占收入约 75%,OCI/IaaS 占 25% 却是增速加速器;也就是说,利润底盘仍是数据库、support、ERP/Fusion,但股价弹性已经越来越由 AI OCI 决定。

问题在于,这两类业务的经济学完全不同。传统 license 几乎没有对应 COGS,软件支持毛利率长期在 mid-90s;SaaS 也大致在 low-70s。相比之下,OCI 当前毛利率大约只能做到 mid-30s,AI 子分项的 normalized 毛利率约 30%,Cloud Database 则更接近“类 SaaS”的 low-70s。OCI 的计量单位也不是 seat 或 ARR,而是区域、MW/GW、GPU rack、客户验收与利用率。

更关键的是,Oracle 的 OCI 并不是 AWS/Azure 那种“通用云先行”的形态。渠道反馈显示,OCI 最强的拉动仍是 Oracle 数据库、多云数据库与 Oracle workload 上云,而不是纯粹的“裸计算/裸存储”;“原生 OCI 不带 Oracle 负载的基础设施”占比并不高。所以 Oracle 的 AI OCI 更像“数据库护城河向 AI 基建外延”,而不是从零开始卖通用算力。

与 Microsoft、Amazon、CoreWeave 的对照

公司 | 业务模型 | 回报画像 |

MSFT | Azure 嵌入 Office、Windows、开发工具与企业软件体系 | AI capex 由更大的软件/企业现金流池吸收,集团层面容错率最高,单合同经济性透明度最低 |

AMZN | AWS 叠加零售/广告现金流,并以 Trainium 等自研芯片降低单位成本 | 回报更依赖整体 AWS 利用率与平台效率,现金流吸收能力强,波动低于纯 AI 云 |

CWRV | 纯 GPU 云/Neocloud,客户与融资更集中 | 对容量变现最敏感,上行弹性最大,但融资脆弱性、客户集中与执行波动也最大 |

注:表中“回报画像”为基于公开披露业务结构、现金流来源及客户集中度的归纳。

5530 亿美元 backlog 为什么不等于高质量收入

Oracle 现在最容易被误读的地方,就是把 backlog 直接当作“确定性收入”。但 5530 亿美元 backlog 对比年化约 200 亿美元的 OCI 收入,已经清楚说明:订单不是瓶颈,容量才是。

Abilene 是最好的样本。该项目最终规模约 2GW,前 10 栋楼对应约 1.2GW;当前大约 300MW 已“tested and ready to run”,另有 100MW 预计 7 月上线,其余容量将在未来约 18 个月、也就是持续到 2027 年分批投放。与此同时,OpenAI 放弃了额外约 800MW 的第三阶段,随后被 Microsoft 承接。这里传递的不是“需求不行”,而是两个更现实的事实:谁来占用容量会变,训练/推理需求结构会变,而收入确认严格取决于站点点亮与客户验收。

因此,财报里最值得追问的不是“签了多少单”,而是“多少 MW 已上线、多少 MW 在 commissioning、多少 MW 已经产生收入”。管理层此前公开表示,未来三年已锁定超过 10GW 电力与数据中心产能,且其中 90% 以上由合作伙伴资金支持;同时又强调“从机架交付到收入”的周期已较此前缩短 60%。这意味着融资担忧阶段性缓和,但执行风险并没有消失。

真正的约束在工程端:变压器交付与质量问题、燃气发电设备、高压设备、混凝土、持证电工和 HVAC 技工,都是 Abilene 的真实瓶颈。所以,backlog 的质量,不是签约金额本身,而是订单 → 容量 → 验收 → 收入的转化速度。

毛利率与合同 IRR

Oracle 这轮重估能否站住,不看“OCI 长得快不快”,而看“AI OCI 的钱赚得厚不厚”。当前最有价值的拆解来自 OCI 毛利率路径:卖方估算 OCI 当前毛利率在 mid-30s,低于 FY25 的 low-40s;FY26 约 590bps 的同比毛利率压力中,大约 430bps 来自更阶段性的 pre-revenue scaling cost 与服务器使用寿命会计影响,真正“稳态结构性恶化”更接近 150bps。

这点很关键。因为 Oracle 的 AI 基建成本不是收入开始后才出现。按照管理层示例,数据中心租金、电力、人工等成本大约会在收入确认前 3 个月开始计入;仅这一部分就约等于 ARR 的 5.7%,再加上约等于 ARR 的 3.4% 的折旧前置。这解释了为什么 Oracle 在高速扩容期看起来“越长越压毛利率”——报表并不是在否认回报,而是在提前确认扩张的代价。

更重要的是,管理层已经给出了一个有约束力的经济学样本:AI 合同示例对应 600 亿美元收入、390 亿美元成本、210 亿美元毛利,合同全周期毛利率约 35%;按这一现金流重构,税前未杠杆 IRR 约 19.5%,即便把假设压到 30% 毛利率、5 年初始合同,IRR 也仍约 11%,若把第 6 年以后的 GPU 再利用算进去,可回到 mid-teens。而管理层在 FY26 Q3 公开表态,已交付 AI capacity 的毛利率“高于 30% 指引底线,达到 32%”。

所以结论并不复杂:AI OCI 不是数据库那种暴利软件,但也不必然是资本黑洞。真正应当跟踪的是两个变量:AI mix 提高会把 OCI 拉向更低毛利,但 scaling cost 消退、Cloud DB 占比上升、利用率提升,又会把 OCI 拉回接近 40% 的稳态区间。Deutsche Bank 的基线判断是:OCI 毛利率在 FY27/FY28 见底,FY30 接近 40%;同时 AI 收入占 OCI 的比重,可能从 FY25 的约 20% 升到 FY30 的 70% 以上。

FY27 capex 的真正敏感性

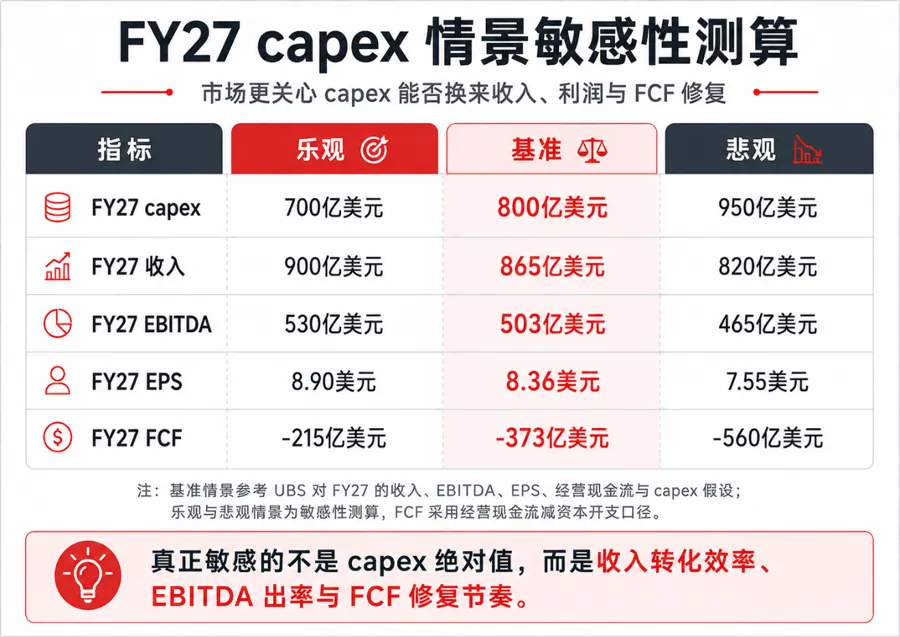

到这里,市场真正交易的变量就很清楚了:不是 Q4 收入多 2 亿还是少 2 亿,而是 FY27 capex 到底是多少。当前卖方基线约 800 亿美元,买方更接近 850 亿美元;UBS 明确提示,若数字靠近 1000 亿美元,市场可能会被“吓到”。

更麻烦的是,现金 capex 与收入不一定同向:如果更多合同采用 BYO-HW 或 prepay,Oracle 的现金口径 capex 可以下降,但收入兑现未必变差;反过来,如果更多项目仍由 Oracle 自己出资、且站点延迟,上线前成本会先压毛利,收入却后移。当前 BYO-HW 与 prepay 合计只占 backlog 的约 5%,但它们一旦放大,将直接改变 EPS 与 FCF 的斜率。

FY27 capex 敏感性摘要

这张表传递的核心只有一句:在传统云厂商自投 capex 的主模型下,Oracle FY27 很可能仍是负 FCF;股价能否承受,取决于市场是否相信这些负 FCF 是“高 IRR 的前置投入”,而不是“慢兑现的资产堆积”。

结论与关键观察指标

Oracle 已经不是低估值软件修复,而是 AI 基建订单兑现的压力测试。需求侧证据几乎已经给足:Q3 的 5530 亿美元 RPO、84% 的 OCI 增长、Q4 接近 92% 的 IaaS 增长预期,都说明客户订单不是问题。真正的问题变成两层:第一,容量能否按 MW/GW 节奏点亮;第二,点亮后毛利率、EPS 和 FCF 能否自洽。

我的结论很明确:Oracle 不是“AI 概念股”,也不是“传统软件股”,而是“带软件底盘的 AI 基建股”。这使它优于纯 Neocloud 的地方,在于利润底盘更厚;但劣于 Microsoft、Amazon 的地方,也同样明显——它没有那么宽的集团现金流池来稀释单个合同和单个数据中心的波动。

财报后最关键的跟踪指标,建议只盯五个:1. FY27 capex 指引:是 800 亿美元附近,还是显著向 950 亿—1000 亿美元漂移。2. OCI 毛利率与 gross profit dollars:看压力是结构性的,还是 scaling cost 主导。3. live capacity / go-live 节奏:尤其是 Abilene 的 300MW、7 月新增 100MW、以及 2027 年的后续释放。4. Cloud DB 与 multicloud mix:这是对冲 AI 基础设施低毛利的关键利润池。5. customer-funded mix:BYO-HW、prepay、伙伴资金支持比例,决定 Oracle 是“自己扛资产负债表”,还是“把一部分资本强度转嫁给客户与合作方”。

材料来源:UBS、Deutsche Bank、Financial AI、Oracle 公司公开信息及公开报道。仅供参考,不构成任何投资建议。

[1][2] https://www.investors.com/news/technology/oracle-stock-orcl-news-q3-2026-earnings/

https://www.investors.com/news/technology/oracle-stock-orcl-news-q3-2026-earnings/

[3][4] https://apnews.com/article/2a103bc541f2d0f38c254271bad3b672

https://apnews.com/article/2a103bc541f2d0f38c254271bad3b672

可查看近期重点关注的行业/标的内容⬇️

?苹果 AI 补考来了,Siri 只是表面,换机周期才是关键

?Snowflake 一夜暴涨 36%,AI 软件的主线又回来了?

?不只是 GPU:Astera Labs 正在吃到 AI 集群最隐蔽的瓶颈

咨询「知识星球」相关问题,可添加下方助理联系方式