为了更好地帮助外资企业申报,小编总结了年报中常见的错误问题,一起来看看吧

1

进入系统后无法修改数据

每年6月30日前,需要通过国家企业信用信息公示系统(工商年报系统)来修改数据,登录进入系统后,找到需修改的地方,点击左边的“□”打勾,即可进行修改。

2

本年职工薪酬没有填写

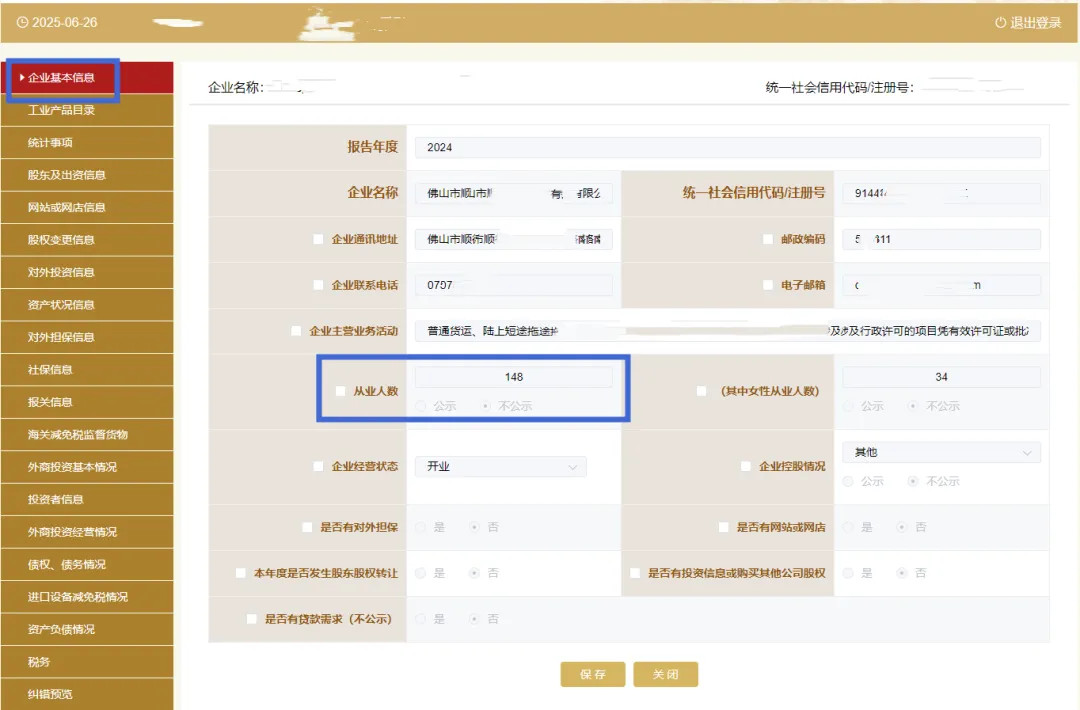

本年职工薪酬:是指企业报告年度支付给所有员工的所有劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资等。注意:部分企业出现员工总人数与工资支出不相符的问题。如企业有30人,整年工资支出仅为5万元,这与实际不相符。

※重点检查《企业基本信息》表中的“从业人数”与《外商投资基本情况》表中“本年职工薪酬”是否相符。

此外,《外商投资基本情况》表中“外籍职工”、“大学及以上学历”人数应少于“从业人数”。

3

纳税总额少于各项税种之和

纳税总额:指企业(机构)当年实际缴纳的增值税、消费税、企业所得税、个人所得税、关税及其他各税的合计数额。

※重点检查《资产状况信息》表中的“纳税总额”应大于或者等于《外商投资经营情况》表中“各项税种之和”。

4

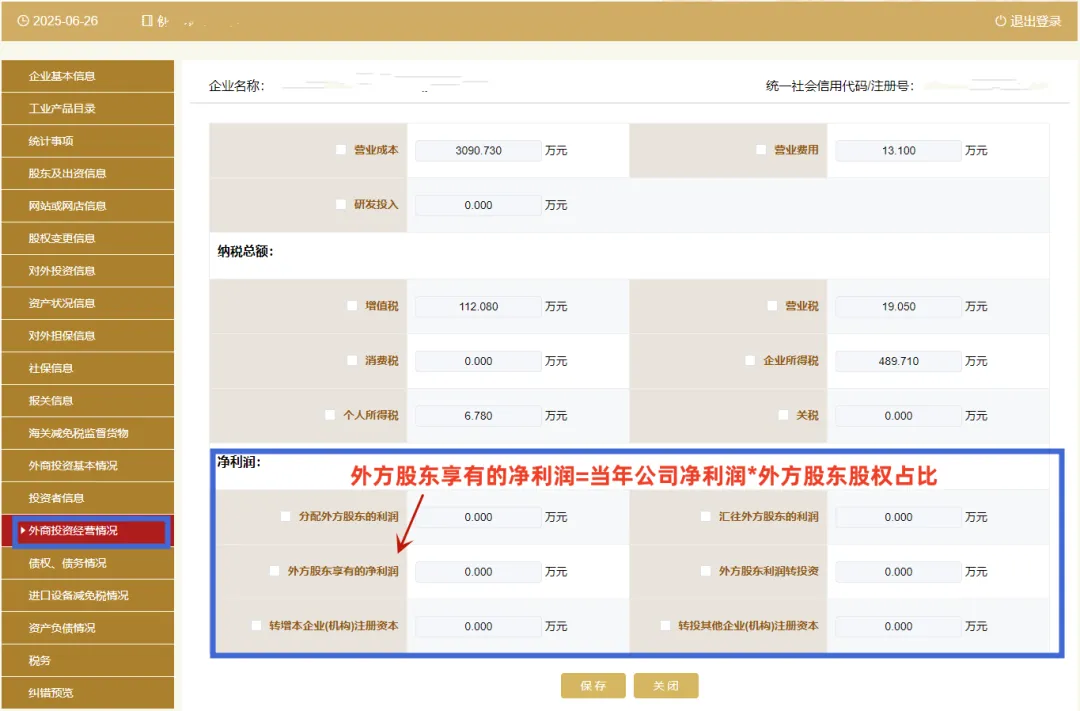

分配外方股东的净利润少于0

《外商投资经营情况》表中

分配外方股东的利润:指报告年度企业实际分配境外投资者的利润,可能包含以往年度产生的利润。若无分配,填“0”,不应填写负数。

汇往外方股东的利润:指报告年度企业实际汇往境外投资者的利润,可能包含以往年度产生的利润。若无汇款,填“0”,不应填写负数。

外方股东享有的净利润:指当年企业净利润中归属于境外投资者的部分,按境外投资者股权比例乘以财务报表中的净利润计算。注意不是累计。

※重点检查《资产状况信息》表中的“净利润”应大于或者等于《外商投资经营情况》表中“外方股东享有的净利润”。

5

资产总额≠流动资产+非流动资产

※重点检查《资产状况信息》表中的“资产总额”应等于《资产负债情况》表中“流动资产”+“非流动资产”。统一保留小数点后3位数。

6

负债总额≠流动负债+非流动负债

※重点检查《资产状况信息》表中的“负债总额”应等于《资产负债情况》表中“流动负债”+“非流动负债”。统一保留小数点后3位数。

7

所有者权益合计填写错误

※重点检查《资产状况信息》表中的“所有者权益合计”应等于《资产负债情况》表中“实收资本”+“资本公积”+“盈余公积”+“未分配利润”+“其他”。统一保留小数点后3位数。

2

归属外方股东的权益没填写

※重点检查《资产负债情况》表中的“归属外方股东的权益”应等于下面归属外方股东的“实收资本”+“资本公积”+“盈余公积”+“未分配利润”+“其他”。统一保留小数点后3位数。

同时,“归属外方股东的权益”也等于企业“所有者权益合计”乘以 外方股东股权占比

归属于外方股东的权益-实收资本:按外方股东的持股比例乘以公司实收资本计算所得。

归属于外方股东的权益-资本公积:按外方股东的持股比例乘以资本公积计算所得。

归属于外方股东的权益-盈余公积:按外方股东的持股比例乘以盈余公积计算所得。

归属于外方股东的权益-未分配利润:外方股东的持股比例或乘以未分配利润计算所得。

归属于外方股东的权益-其他:按外方股东的持股比例乘以所有者权益中其他计算所得。

部分企业所有者权益合计不为0,但归属于外方股东的权益为0,不符合逻辑,应按外方股东的持股比例填写。

年报咨询电话:0757-22261686