以下文章来源自吉晟资本

2026年Q1财报季落幕,七家主流新能源车企交出成绩单。特斯拉利润超预期反弹,国内新势力中除了小鹏交付量下滑,其余都在增长,但真正盈利的只有蔚来一家。当行业从"烧钱换规模"进入"拼血条"阶段,谁的财报经得起推敲?

01

特斯拉:利润回暖,但库存埋雷

特斯拉Q1全球交付35.8万辆,同比增长6.5%;总营收223.9亿美元(约1612亿人民币),同比增长16%。汽车业务毛利率(不含碳积分)回升至19.2%,创去年以来新高;GAAP净利润4.77亿美元,同比增长17%。

但光鲜背后藏着隐忧:Q1产量高达40.8万辆,比交付量多产了5万辆,全球库存天数从15天飙升至27天。马斯克在财报会上坦言,公司正全力消化库存。更值得关注的是,特斯拉将2026年资本支出指引大幅上调至超250亿美元,重点押注Robotaxi、Optimus人形机器人和AI芯片,这意味着接下来三个季度自由现金流大概率转负。

吉晟评述: 特斯拉的盈利改善部分得益于一次性保修冲减和关税返还,并非完全来自经营效率。当特斯拉把未来押注在AI和机器人上时,传统造车业务正面临库存积压和竞争加剧的双重压力。对国内新势力而言,特斯拉的"转型阵痛"是一面镜子——没有规模基本盘,玩不起AI叙事。

02

零跑:销量冲第一,利润却"跑"丢了

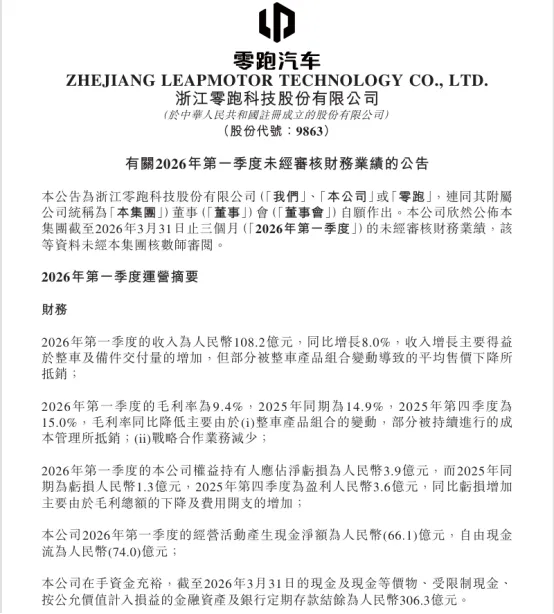

零跑Q1交付110,155辆,同比大涨25.8%,其中海外销量40,901辆,是七家中的销量冠军。营收108.2亿元,同比增长8.0%。

但毛利率仅剩9.4%,同比大幅下滑5.5个百分点;权益持有人应占亏损3.9亿元,同比扩大2.6亿。新上市的A10把激光雷达打到6万级,性价比炸裂,但单车利润被进一步压缩。

吉晟评述: 零跑用"极致性价比"猛攻下沉市场,Q1的盈利压力是战略代价。参考去年一季度亏损、全年翻盘的走势,2026年冲击百万辆的目标能否实现,关键看接下来毛利率能否修复。

03

理想:营收老二,毛利率却垫底

理想Q1交付95,142辆,同比微增2.5%,营收229.8亿元,仅次于蔚来。但毛利率只有7.9%,比零跑还低,单车毛利率跌至6.1%,净亏损22.76亿元。

主销车型i6单季交付约5.7万辆,撑起了销量基本盘,但纯电路线盈利难题依然无解。好消息是,增程L系即将迎来更新,这套动力曾创造过21.5%的单车毛利率神话。

吉晟评述: 理想陷入"纯电不赚钱、增程等换代"的尴尬期。Q1亏损是产品周期切换的阵痛,下半年L系焕新后利润表有望修复,但纯电路线何时能自我造血,仍是长期悬念。

04

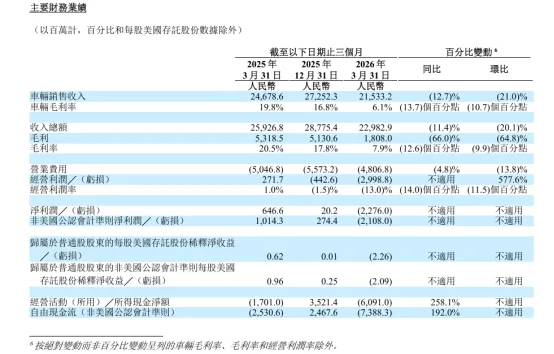

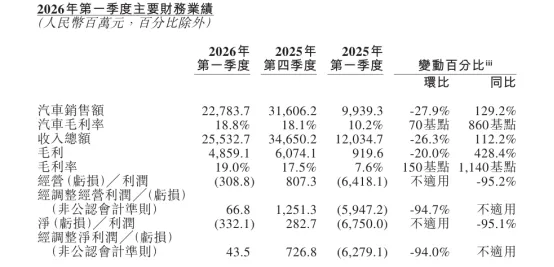

蔚来:交付不是最多,营收利润却双登顶

蔚来Q1交付83,465辆,同比暴增98.3%,营收255.3亿元,同比飙升129.2%,直接拿下新势力营收第一。毛利率19.0%,单车毛利率18.8%,乐道与萤火虫的热销并未稀释整体盈利能力。

扣除股权激励费用后,经调整经营利润为0.668亿元,这已经是蔚来连续第二个季度盈利。

吉晟评述: 蔚来证明了高端化+多品牌矩阵不是包袱,而是利润护城河。当别家用降价换销量时,蔚来用品牌溢价守住了毛利率,这种"反内卷"能力在当前市场尤为稀缺。

05

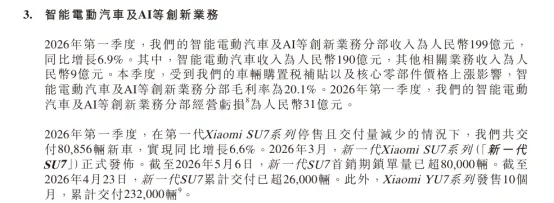

小米:8万辆填不上31亿的坑

小米汽车Q1交付80,856辆,同比增长6.6%——这还是在2月11日至3月19日停产改造的情况下取得的成绩。汽车业务营收190亿元,整体毛利率20.1%并不低。

但"智能电动汽车及AI等创新业务"整体经营亏损高达31亿元,AI创新业务赚的9个亿几乎全被造车填了进去。

吉晟评述: 小米汽车的毛利率水平不差,但巨额亏损说明产能爬坡和研发投入仍在集中释放。雷军这份"学费单"提醒市场:造车没有速成班,销量破8万只是及格线,距离盈亏平衡还有很长的路要走。

06

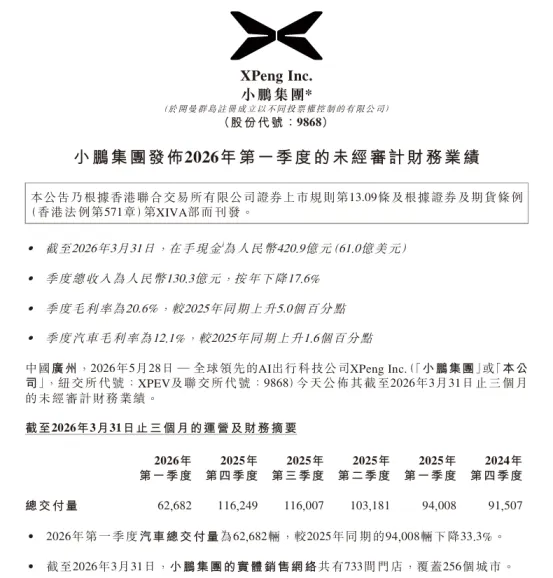

小鹏:唯一销量下滑,毛利率却逆势飘红

小鹏Q1交付62,628辆,同比下降33.3%,是七家中唯一销量倒退的企业。营收130.3亿元,同比下滑17.6%。

但毛利率达到20.6%,同比上升5个百分点,单车毛利率12.1%,同比提升1.6个百分点。经营亏损17.8亿元虽然仍大,但盈利结构在改善。

吉晟评述: 小鹏正在经历"断臂求生"的转型期:牺牲短期销量,把资源集中在高毛利车型和技术降本上。MONA L03被内部视为下一个爆款,如果下半年能成功接棒,Q1的至暗时刻就是触底反弹的起点。

07

吉晟评述

从吉晟资本作为产业投资方的视角来看,Q1这份财报撕开了一个关键真相:新能源赛道的估值逻辑正在从"PS叙事"转向"PE叙事"。当行业大盘同比下滑21.3%,只有具备品牌溢价能力(蔚来毛利率19%)、全球化纵深(极氪海外增速86%、特斯拉全球布局)或极致成本管控(零跑全年盈利先例)的企业,才有资格留在牌桌上。

需要警惕两类陷阱:一是"有销量无利润"的规模幻觉——小米和理想Q1的巨额亏损说明,产能爬坡和产品切换期的现金消耗远超预期;二是"会计盈利"的账面游戏——极氪港股与美股口径的差异、特斯拉一次性收益撑起的利润,都提醒我们必须穿透报表看经营性现金流。

当前阶段,吉晟资本更关注毛利率能否稳定在15%以上、现金储备能否覆盖18个月运营、海外收入占比是否持续提升这三个硬指标。下半年若小鹏MONA L03和理想L系焕新能兑现利润修复,或出现新一轮估值修复窗口;反之,现金储备薄弱、毛利率持续探底的企业,可能率先进入淘汰赛。在这个"血条"比"故事"重要的时代,只有能自我造血的企业,才配得上产业资本的长期押注。

08

我们是谁

浙江吉晟资产管理有限公司是中国一汽旗下零部件平台长春富晟集团的全资子公司。公司成立于2017年6月,注册在浙江省杭州市上城区玉皇山南基金小镇,注册资金2200万元,管理人登记编码:P1066537。

公司拥有深厚的汽车产业和投行背景,主要开展私募股权基金投资以及汽车产业并购重组业务,致力于成为“最专业的产业投资机构”。通过“产业+资本”的双驱动模式助力产业升级,为被投企业提供多元化的增值服务。

如果您有以下需求:

1.拥有优秀的项目但需要融资

2.拥有资金但缺乏专业的资金管理人

3.需要资本运作案例分析、公司及行业分析报告

......

均可以通过留言、私信、扫描二维码或者拨打联系电话的方式联系我们!

电 话:0431-80604520

吉林省:长春市净月区生态大街伟峰资讯中心21楼

浙江省:杭州市上城区玉皇山南基金小镇1栋

安徽省:合肥市蜀山区置地广场C座

上海市:闵行区德必虹桥国际WE 10层

免责声明

本公众号不是浙江吉晟资产管理有限公司(以下简称“吉晟资本”)研究报告的发布平台,本公众号仅供吉晟资本内部员工参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。吉晟资本不因任何订阅本公众号的行为而将订阅者视为吉晟资本的客户。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,吉晟资本及作者均不承担任何法律责任。

本公众号版权仅为吉晟资本所有,未经吉晟资本书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给吉晟资本造成任何直接或间接的损失,吉晟资本保留追究一切法律责任的权利。