只做公司和财报分析, 不构成投资建议, 入市有风险, 投资需谨慎!

提起索菲亚,你脑海里是不是立刻浮现出家里那个“顶天立地”的大衣柜?作为定制家居的老牌玩家,它曾是无数人装修时的“白月光”。但最近,这位老大哥的日子似乎不太好过。

从社交平台上频频冒出的“定金陷阱”、“安装翻车”、“售后踢皮球”,到个别经销商“卷款跑路”的魔幻新闻,再到资本市场上股价的连连下挫,索菲亚正经历着一场不小的“倒春寒”。当新房装修的红利逐渐褪去,这家曾经风光无限的巨头,究竟是在经历阵痛期的“刮骨疗毒”,还是在时代的洪流中迷失了方向?今天,就来扒一扒索菲亚财报背后的真实“体感”。

? 财报分析报告

公司:索菲亚 (002572) 报告期:2026年一季报 对比期:2025年一季报(同比)

? 开篇介绍

背景速览

索菲亚家居股份有限公司(002572.SZ)是国内定制家居行业的领军企业,主营定制衣柜、橱柜及配套家居产品的设计、生产与销售。公司于2011年在深交所上市,是国内定制家居行业首家上市公司。旗下拥有"索菲亚"、"司米橱柜"、"华鹤木门"等品牌,覆盖全屋定制领域。公司拥有超过4000家终端门店,覆盖全国主要城市,品牌知名度与市场占有率长期位居行业前三。近年来,受房地产行业深度调整影响,公司面临需求收缩压力,正积极向"整家定制"转型。

一句话定位

它就是定制家居界的'老牌贵族'——曾经的行业标杆,如今在地产寒冬中坚守阵地的'衣柜之王'。

? 红利核心模块:复利价值(股息率相关)

静态股息率与股利支付率(近5年)

动态股息率

动态股息率 = 上年度每股股利 / 当期不复权收盘价 = 0.80 / 12.67 = 6.31%

近三年平均股利支付率

近三年平均股利支付率 = (72.46% + 69.93% + 85.11%) / 3 = 75.83%

5年市盈率中位数

5年股息率TTM

分析结论: 索菲亚近5年静态股息率持续走高,2025年达到5.88%,动态股息率更是达到6.31%,在当前低利率环境下具有显著吸引力。但需警惕几个风险点:① 2021年股息支付率高达461.54%(当年EPS仅0.13元,属于"吃老本式"分红),说明公司曾动用历年留存利润进行超额分配;② 2025年股息支付率升至85.11%,每股股利从1.00元降至0.80元,显示公司已开始"勒紧裤腰带"控制分红规模,但降幅(-20%)远小于利润降幅,分红可持续性正面临盈利下滑的考验。③ 近三年平均股利支付率75.83%处于较高水平,若未来盈利持续承压,维持当前分红水平的难度将显著加大。目前股息率走高,更多因素是源于股价的下滑。

?模块一:利润表"五步分析法"(看面子)

核心心法:剥离投资与补贴,还原企业真实的盈利肉身。

1. 市场地位分析(营业收入)

分析结论: 营业收入同比大幅下滑25.47%,从20.38亿降至15.19亿,减少超5亿元。销售收现同比降幅更大(29.60%),说明不仅收入萎缩,回款效率也未改善。在定制家居行业整体承压的背景下(房地产新房交付持续低迷),索菲亚的市场份额正在被明显侵蚀——这不是小幅波动,而是"断崖式"下滑,市场地位面临严峻挑战。

2. 产品竞争力分析(毛利与毛利率)

分析结论: 毛利率从32.61%下滑至29.85%,下降2.76个百分点,这是典型的"量价齐杀"信号。收入降幅(-25.47%)大于成本降幅(-22.36%),说明公司在需求萎缩时未能同步压降成本,产品定价能力被削弱。毛利率跌破30%关口,在定制家居行业中属于明显偏弱水平(同业欧派家居毛利率通常在32%-35%),暗示公司可能正在"降价保量"或原材料/人工成本刚性上升侵蚀了利润空间。

3. 盈利转折点分析(营业利润)

分析结论:明确的危险信号! 营业利润从盈利0.20亿直接转为亏损0.55亿,净利润从0.18亿转为亏损0.40亿。虽然2025Q1本身利润已极为微薄(营业利润率仅1%),但本季度彻底"跌破盈亏平衡线"。这意味着在收入大幅萎缩叠加毛利率下滑的双重打击下,公司的成本费用体系已无法支撑当前收入规模,经营杠杆的"反噬效应"正在显现。

4. 利润支柱分析(核心利润 vs 投资收益)

核心利润 = 营业收入 - 营业成本 - 税金及附加 - 销售费用 - 管理费用 - 研发费用 - 财务费用

| 核心利润 | -0.55亿元 | 1.93亿元 |

| -0.70亿元 | -2.00亿元 | |

| 投资+补贴合计 | -0.58亿元 | -1.75亿元 |

| 营业利润 | -0.55亿元 | 0.20亿元 |

分析结论: 核心利润从1.93亿暴跌至-0.55亿,由盈转亏。这意味着公司的主业已经"入不敷出",靠自身经营已经赚不到钱了。更值得注意的是,公允价值变动损失是本期营业利润的"隐形杀手":2025Q1公允价值变动损失高达2.00亿(主要来自交易性金融资产浮亏),几乎吞噬了全部核心利润(1.93亿),使营业利润勉强维持在0.20亿。2026Q1公允价值变动损失收窄至0.70亿,但核心利润本身已转负,"两头挨打"导致营业利润直接转亏。公司持有约9.13亿交易性金融资产,其公允价值波动对利润表冲击巨大,这是典型的"不务正业"风险——主业赚钱时锦上添花,主业亏损时雪上加霜。

5. 利润含金量预判

分析结论: 核心利润为-0.55亿(负值),经营活动现金流量净额为-2.83亿。核心利润已为负,"造血"的前提不存在。更令人担忧的是,经营现金流出(-2.83亿)远大于核心利润亏损额(-0.55亿),说明除了利润表层面的亏损外,公司还在"真金白银"地流失现金(详见现金流量表分析)。利润含金量极差,需警惕持续失血风险。

?模块二:现金流量表"四步分析法"(看日子)

核心心法:造血能力决定生存,输血能力决定扩张。

1. 造血能力分析(核心利润获现率)

分析结论: 两期经营现金流均为负值,但性质截然不同:① 2025Q1:核心利润为正(1.93亿),但经营现金流为-7.02亿,获现率-3.64倍——"赚了利润、丢了现金"。这通常是应收账款大幅增加或预收款大幅减少导致的,属于Q1季节性特征叠加经营恶化的表现。② 2026Q1:核心利润为负(-0.55亿),经营现金流-2.83亿,"利润"和"现金"双双告负。虽然经营现金流绝对额有所改善(从-7.02亿到-2.83亿),但主因是业务规模大幅收缩(采购支出减少4.19亿、薪酬支出减少0.51亿),而非造血能力提升。③ 销售收现比从103.77%降至98.01%,说明收入中约有2%未能收回现金,回款质量略有下降。

2. 投资扩张意图(投资现金流)

| 投资活动现金流量净额 | 1.29亿元 | 8.78亿元 |

分析结论: 购建资产支出仅0.68亿(同比基本持平),说明公司当前处于"守势",几乎没有内生性扩产动作——这在定制家居行业景气度下行时属于理性选择。投资活动的主体是理财产品的"赎回-购买"滚动操作,2026Q1净赎回1.88亿(11.60-9.72),投资活动净流入1.29亿。公司正在从理财产品中"抽水"以弥补经营端的现金流失。

3. 输血来源分析(筹资现金流)

| 筹资活动现金流量净额 | 4.41亿元 | -2.11亿元 |

分析结论: 筹资端发生根本性转变:2025Q1净偿还2.11亿(主动降杠杆),2026Q1则净借入4.41亿(被动加杠杆)。借款收入从7.84亿增至10.75亿,偿还金额从9.69亿降至6.20亿——说明公司从"借少还多"变为"借多还少",资金缺口正在靠银行借款填补。在经营现金流为负的情况下,增加借款属于"输血式续命",若主业持续失血,债务负担将进一步加重。

4. 资金去向与持久性

分析结论: 筹资净额4.41亿主要用于:偿还到期债务6.20亿 + 支付利息0.08亿,实际净增加现金4.41亿。结合三大现金流看:经营-2.83亿 + 投资+1.29亿 + 筹资+4.41亿 = 现金净增加2.86亿。虽然期末现金余额从7.57亿增至10.43亿,但这种"靠借款撑起来的现金增长"不可持续。若下半年经营现金流持续为负,公司将被迫继续加杠杆或变卖理财资产维持运营。

?模块三:资产负债表"四步分析法"(看底子)

核心心法:透过资产看资源结构,透过负债看动力机制。

1. 扩张速度分析(资产规模)

分析结论: 总资产同比缩减11.91%(减少17.88亿),公司处于明确的收缩期。流动资产降幅(-19.55%)远大于非流动资产(-6.77%),说明收缩主要来自经营端的"失血"——应收账款减少、存货压缩、理财产品规模缩减。非流动资产相对稳定,固定资产(40.30亿)和无形资产(15.39亿)构成公司的"家底",暂无大规模处置迹象。

2. 扩张资源来源(负债 vs 权益)

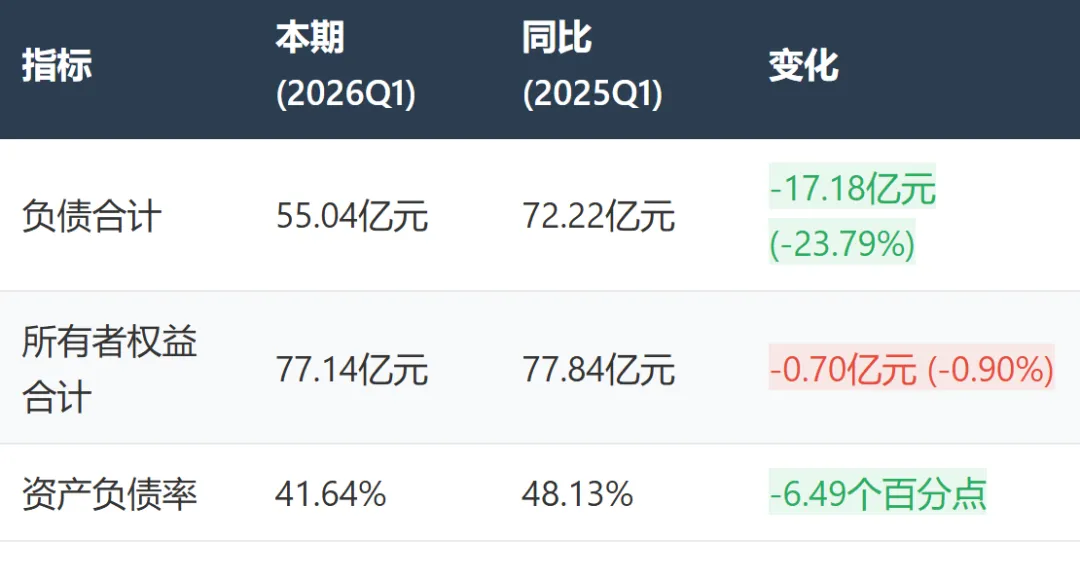

分析结论: 资产缩减17.88亿的来源拆解:负债减少17.18亿 + 权益减少0.70亿 = 17.88亿。资产收缩的主因是负债端的大幅压缩(贡献96%的资产缩减),而非权益端的侵蚀。这看似是"去杠杆"的好现象,但结合前面的分析——公司实际上是在"被动缩表":经营亏损 + 支付分红 + 合同负债大幅减少(详见下文),导致负债自然下降。资产负债率从48.13%降至41.64%,仍处于健康水平。

3. 负债结构定性(烧钱 vs 挣钱)

分析结论:重大结构性转变! 负债性质从"挣钱型"逆转为"烧钱型":① 2025Q1经营负债(32.55亿)> 金融负债(23.38亿),比值为1.39倍,说明公司当时能"两头吃"——占用上下游资金来经营,是强势地位的表现;② 2026Q1经营负债(18.86亿)< 金融负债(27.86亿),比值降至0.68倍,说明公司的产业链话语权正在削弱。核心原因拆解:• 合同负债从14.96亿暴降至4.89亿(-67.31%),这是最致命的变化——合同负债代表经销商/客户的预付款,大幅下降意味着终端订单量断崖式下滑;• 应付账款从11.34亿降至10.47亿(-7.66%),对供应商的占款能力小幅减弱;• 与此同时,金融负债反而增加4.48亿(+19.16%),公司被迫靠银行借款"输血"。

4. 核心原动力分析(未分配利润)

分析结论: 未分配利润减少1.13亿,仅占资产缩减总额的6.32%。资产缩水的主因并非利润亏损直接侵蚀(Q1归母净亏损仅0.38亿),而是负债端的结构性调整(合同负债大幅减少、偿还到期债务等)。但需注意,未分配利润减少额(1.13亿)大于本期净亏损(0.38亿),差额约0.75亿很可能是2025年度分红在2025年报中确认后的分配影响。公司累计43.78亿的未分配利润是"家底",短期内不会耗尽,但如果主业持续亏损,这个安全垫将逐步消耗。

?模块四:前10大流通股东"四步分析法"

核心心法:透过东家,看市场主力的行为模式。

(数据来源于 Wind)

? 关键变化

简要解读:

创始人回归:江淦钧和柯建生(索菲亚两位联合创始人)本期双双新进十大流通股东,各持有约 3,889 万股(5.97%),合计近 12%,显示创始人对公司的信心。

控股股东稳定:宁波盈峰睿和(实控人何剑锋旗下)持股 15.92% 稳居第一大股东,盈峰集团持股 2.88% 不变。

机构换血:社保基金、中国人寿、平安低碳经济等退出前十,取而代之的是汇丰晋信旗下两只基金(新动力+大盘),显示公募基金对索菲亚的关注度提升。

北向资金微增:陆股通小幅增仓 24.4 万股,持仓占比升至 3.77%。

? 综合总结

本次分析重点数据列表

企业画像:"退潮中的衣柜之王——主业承压、利润转亏、订单缩水,但高股息和厚家底仍在苦苦支撑的'落魄贵族'。"

⚠️ 风险提示

- 营收断崖式下滑:

Q1营收同比暴跌25.47%,合同负债骤降67%,预示下半年订单量可能继续恶化,若全年营收下滑超20%,将直接动摇分红基础。 - 主业盈利能力恶化:

毛利率跌破30%、核心利润由盈转亏,公司在"价格战"中处于劣势,成本刚性导致经营杠杆反噬,短期内难以扭转。 - 金融资产"暗雷":

持有9.13亿交易性金融资产,2025Q1公允价值变动损失高达2.00亿,若资本市场波动加剧,可能进一步冲击利润表。

? 关注重点

- 合同负债恢复情况:

合同负债是索菲亚最重要的"先行指标",Q1从14.96亿暴降至4.89亿,后续季度能否企稳回升将决定全年营收走向。 - 毛利率能否企稳:

29.85%是近年最低水平,需关注Q2是否继续下探。若"整家定制"转型能提升客单价和毛利率,将是积极信号。 - 分红政策调整:

2025年每股股利已降至0.80元(-20%),若2026年盈利持续低迷,分红可能进一步缩减,高股息逻辑将被动摇。 - 金融资产处置动向:

9.13亿交易性金融资产的去向值得关注——若公司选择减持止损,虽然短期冲击利润,但可减少后续波动风险。

免责声明:本报告基于公开财务数据进行分析,不构成投资建议。投资者应独立判断并承担相应风险。

~end~