EconoBytes · 产业链深度研究MLCC产业链全景分析报告 |

|

|

MLCC作为"电子工业大米",其需求与供给直接映射全球电子产业的景气度与演进方向。当前,产业正经历由传统消费电子需求结构调整与AI、新能源汽车、卫星通信等新兴领域爆发共同塑造的复杂局面。

|

| ? 1. AI与汽车电子成为核心增长引擎单车MLCC用量从传统燃油车千颗级跃升至新能源智能车万颗级。AI算力芯片供电模块需大量高容、高压、大尺寸MLCC,拉升高端产品需求与价格。 |

| | ? 2. 产业链格局高度集中,日韩厂商主导村田、三星电机、太阳诱电、TDK四家日韩企业占据全球超过70%市场份额。中国大陆龙头风华高科、三环集团积极追赶,国产替代逻辑贯穿始终。 |

| | ? 3. 技术聚焦"小尺寸、大容量、高电压"向008004极致微型化、单颗容量100μF级别高容量化、800V高压平台高耐压化方向演进。介电陶瓷粉料及超薄流延技术成为核心壁垒。 |

| | ? 4. 周期属性边际减弱,成长属性增强产业正从强周期"扩产-降价-再扩产"模式,向"高壁垒产品+核心客户绑定+稳定扩产"模式转变,汽车及工业领域平滑了消费电子波动。 |

|

|

|

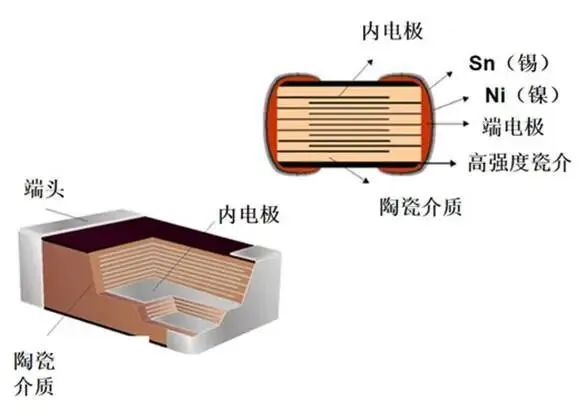

1.1 MLCC产业定义与细分赛道MLCC(Multi-layer Ceramic Capacitor)是一种将印刷有内电极的陶瓷介质膜片以错位方式叠合、高温烧结而成,并在端头形成外电极的电子元器件。因其具有体积小、容量大、频率特性好、可靠性高等优点,成为用量最大的被动元件,被称为"电子工业大米"。

|

| 手机/PC/家电/可穿戴,竞争激烈,围绕微型化(008004)与高容量化 |

| | 动力总成/ADAS/座舱/BMS,AEC-Q200认证,国产替代核心攻坚领域 |

| | 5G基站/服务器/安防/工业电源,对电压/抗震/低ESR有较高要求 |

| | AI芯片供电用大尺寸超高容(>100μF)、高Q值射频、高温高可靠性 |

|

|

1.2 产业发展背景 |

| 每个AI加速卡需上百颗高容大尺寸MLCC去耦滤波,AIPC/AI手机开启新升级周期 |

| | 新能源车MLCC用量达传统燃油车4-6倍,高端智能电动车超12000颗/车 |

| | 中美科技竞争推动终端车企导入国产MLCC,风华高科/三环集团迎来客户窗口 |

|

|

|

MLCC产业链结构清晰,呈现"上游精细粉体-中游精密制造-下游终端应用"的价值链条。 |

| ⬆️ 上游:核心材料与设备 | | 陶瓷介质瓷粉(核心壁垒)钛酸钡基(高容/通用)COG/NPO型(温度补偿)X7R/X8R型(车规/工规) |

| | 电极材料 + 关键设备内电极:镍/铜浆料外电极:银钯/铜浆料设备:流延机/丝印机/烧结炉 |

|

| | | ⬇ 中游:MLCC制造(寡头垄断) | | 工艺流程— 配料→流延→印刷电极→叠层→层压→切割→排胶→烧结→倒角→电镀→测试 |

| | ? 第一梯队— 村田、三星电机、太阳诱电、TDK(四家占全球>70%) |

| | ? 第二梯队— 国巨(台湾)、华新科、风华高科、三环集团 |

| |

| | | ⬇ 下游:应用市场 | | | ? 消费电子— PC/平板/AIPC/AI手机/可穿戴 |

| | ? 汽车电子— 燃油车/新能源(ADAS/三电/座舱) |

| | ? 数据中心— AI服务器/交换机/存储(高容大尺寸集中) |

| | |

|

|

? 关键逻辑说明:产业链的传导核心在于"材料决定性能,制造决定品质,需求决定规模"。上游高品质瓷粉决定MLCC的容量、温度特性及可靠性,是日韩厂商构筑技术壁垒的关键。中游精密制造工艺(超薄流延2μm以下、600-1000层精准堆叠)是产能爬坡和良率控制的核心。下游AI算力与汽车电子的结构化增量,直接决定了中游厂商的产品结构与盈利能力。 |

|

|

3.1 上游:关键核心材料——陶瓷介电粉末陶瓷粉体是MLCC制造的核心原料,约占成本的20%-35%。全球MLCC用钛酸钡基介电陶瓷粉市场由日本企业主导,堺化学、铁化学、日本化学三家合计市占率超70%。国产龙头国瓷材料已实现中低压MLCC用钛酸钡粉体规模化供应,正向高端、车规级粉体市场渗透。 |

| ? 超高容瓷粉 — 晶粒尺寸需控制在100nm级,介电常数K值达3000-5000以上。 |

| | ? 车规级瓷粉 — 需满足X7R/X8R/D/E特性,高温寿命测试125℃/1000小时以上,国瓷材料与风华高科、三环集团实现深入绑定验证。 |

|

|

3.2 中游:MLCC制造——走向高端化与国产化 |

|

大陆企业阵营: |

| ? 风华高科 — 国内MLCC第一梯队,具备全品类生产能力,重点在车规及工业级。 |

| | ? 三环集团 — 材料与工艺双驱动,核心壁垒在于材料自制、流延工艺突出,主打高容、大尺寸与高压产品。 |

| |

|

3.3 下游:应用市场——多极增长需求与结构化升级 |

| 高容大尺寸MLCC需求激增,AI服务器是高端产品涨价与供不应求的核心原因 |

| | 新能源车单车用量10000-12000颗,800V高压平台对高耐压MLCC需求旺盛 |

| | 存量博弈中AI手机/AIPC有望推升单机MLCC用量与价值量 |

|

|

|

4.1 政策法规环境MLCC作为核心基础电子元器件,是国家"强基工程"的重点支持对象。地方政府对龙头企业的扩产项目给予用地、税收及研发支持,为核心元器件自主可控创造了最佳政策窗口。 4.2 技术创新环境三大研发重点:一是超微型化(008004),超薄流延2μm以下;二是超高容量化(100μF+),先进介质材料与稳定堆叠工艺;三是高压与高可靠性(车规/工规)。柔性基板MLCC与集成式MLCC也在探索中。 4.3 资本动态受益于车规和AI算力拉动,龙头企业在2021年后启动的扩产计划仍处于产能释放期。大陆企业风华高科、三环集团的超百亿级投资正在推进,密集资本开支带来折旧压力,但对高端产能的抢占是赢得未来的必要投资。 4.4 市场需求分析市场呈现"一高一稳"格局:高景气——AI及数据中心(高速增长)、新能源汽车(稳健增长);稳定——通信基站、安防及部分工业;恢复波动——消费电子(温和复苏)。据预测,2026年全球MLCC需求面积增速约为8%,其中车规与AI服务器需求增速远超均值。 |

|

⚠️ 主要挑战 |

| ⚠️ 上游核心材料依赖进口:高端纳米级钛酸钡陶瓷粉体、特型电极浆料仍由日韩主导,构成高端MLCC原材料"卡脖子"风险。 |

| | ⚠️ 车规级认证周期长:AEC-Q200认证、IATF 16949体系门槛高,对批量产品发布及失效控制有严格要求,拉长盈利回报周期。 |

| | ⚠️ 设备国产化整体滞后:精密流延机、超高速叠层机等核心制程设备仍由日韩供应,进口设备投资大、交期长,形成产能扩张硬约束。 |

|

|

✅ 核心机遇 |

| ✅ AI算力结构性升级:AI服务器与高端数据中心对高容、大尺寸MLCC的需求构成近中期最确定性成长增量。 |

| | ✅ 新能源汽车"量价齐升":单车MLCC用量及高端率远高于燃油车,技术壁垒维持价格与利润,形成量价齐升格局。 |

| | ✅ 国产替代客户窗口:国内车厂与声学方案商积极认证国产MLCC,风华高科、三环集团迎来进入长周期客户供应链的历史性机会。 |

|

|

|

6.1 产业阶段判断未来3-5年,MLCC产业将从"周期波动"向"结构性成长"切换。AI、汽车电子将成为产业增长的双引擎,消费电子将由量驱动转为创新(AI化)驱动。 |

6.2 关键趋势预测 |

| 趋势一:高端产品(车规、高容、大尺寸)进入黄金增长期(2026-2029)高容/车规MLCC增速预计可达整体市场增速的2倍,企业盈利能力与高端产品收入占比高度正相关。 |

| | 趋势二:中国大陆MLCC企业实现关键突破(2026-2028)风华高科、三环集团车规级产品将突破国内头部车企认证,高端高容(100μF级别)产品实现量产并逐步提高良率。 |

| | 趋势三:"全产业链"竞争优势凸显(2026-2030)具备核心材料(瓷粉)自研自制能力、精密设备国产替代支持、成熟工艺调控能力的企业(如三环集团)将获取更高市场份额。 |

| | 趋势四:MLCC与先进封装、SiP融合加深(2026-2030)嵌入式MLCC与硅基IPD技术将进一步成熟,实现与SoC/封装级的更深层次融合。 |

|

|

|

|

免责声明: 本报告基于公开行业数据、企业公告信息及知识库资料整理而成,内容力求客观严谨。MLCC市场瞬息万变,所引用市场规模预测与技术趋势判断仅供参考,不构成任何投资建议。读者在做出相关决策前,应进行独立核实与判断。 |

|

EconoBytes · 产业链深度研究系列专题 本文为作者独立观点,不代表机构立场 |

|