不说技术,从财报看palantir的烈火烹油

好的一面:(优势有点太明显了)

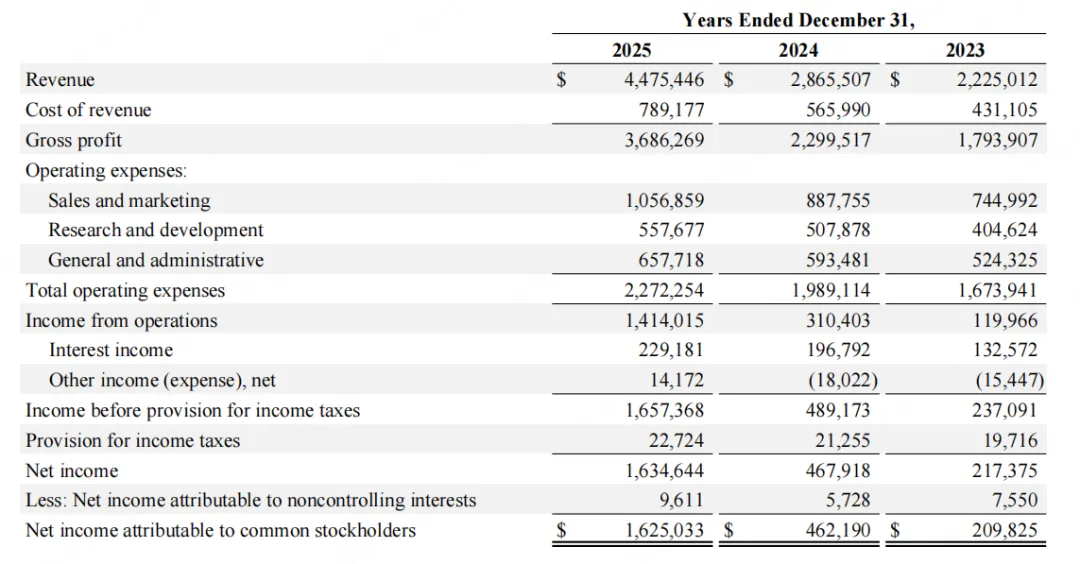

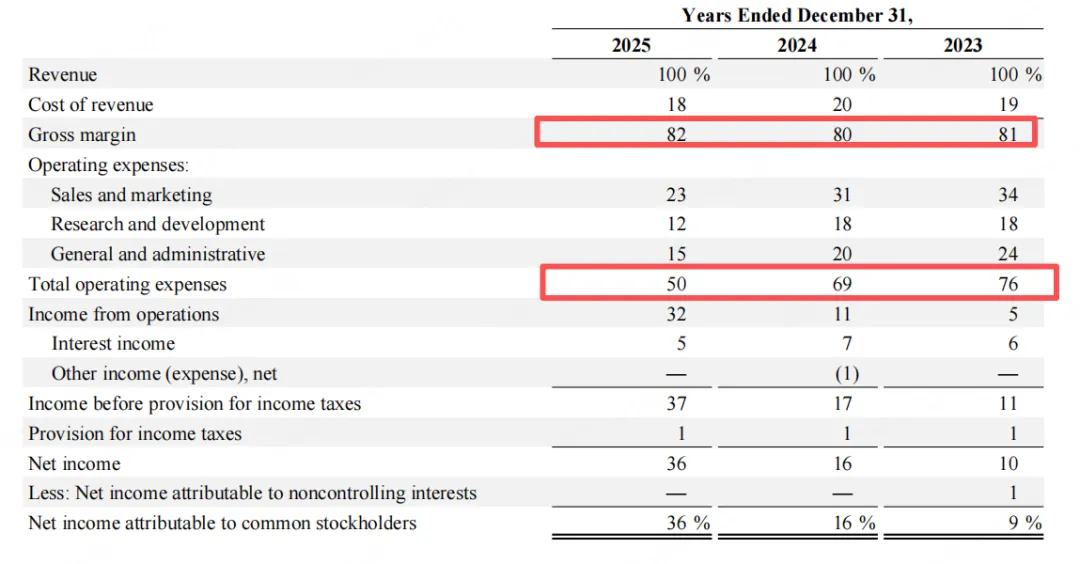

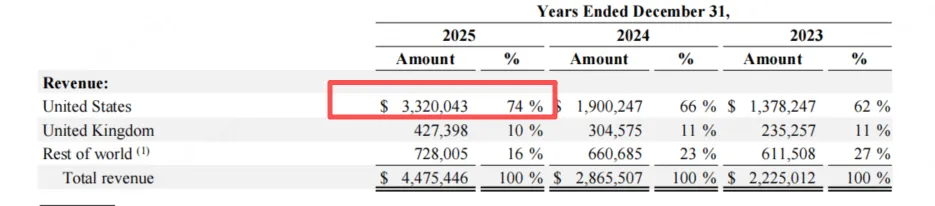

好的一面:(优势有点太明显了) 1. 营收(Revenue)连跳两级:从 2023 年的 22.2 亿美元,增长到 2024 年的 28.6 亿美元(增速 28.8%),再到 2025 年彻底爆发,直接冲到 44.75 亿美元(增速高达 56.2%)。2.毛利率(Gross Margin)稳如磐石:维持在 80% ~ 82% 的极高水平。这说明随着其业务规模扩大,服务器成本、基础设施和直接派驻 FDE的基础人工成本并没有失控。这完全是标准 SaaS 软件行业才有的高毛利特征,也是支撑它高估值的底层地基。3.惊人的“经营杠杆”(Operating Leverage):这是整张表最漂亮的地方。如果看费用的绝对金额(第一张表),会发现研发、销售、管理费用每年都在涨;但如果看占营收的百分比(第二张表),就会发现它们都在被疯狂稀释。4.躺赚的利息收入:注意看这一行,2025 年高达 2.29 亿美元。这是因为 Palantir 账上趴着巨额现金且“零债务”,在高利率时代,光靠把钱存在银行或者买短期美债,每年就能白赚 2 亿多美元的纯利。这就完美解释了为什么资本市场过去一年多愿意给它极高的估值——它似乎证明了自己不是靠堆人头的咨询公司,而是一家只要营收规模跑起来,利润就会呈指数级释放的纯高毛利软件帝国。

1. 营收(Revenue)连跳两级:从 2023 年的 22.2 亿美元,增长到 2024 年的 28.6 亿美元(增速 28.8%),再到 2025 年彻底爆发,直接冲到 44.75 亿美元(增速高达 56.2%)。2.毛利率(Gross Margin)稳如磐石:维持在 80% ~ 82% 的极高水平。这说明随着其业务规模扩大,服务器成本、基础设施和直接派驻 FDE的基础人工成本并没有失控。这完全是标准 SaaS 软件行业才有的高毛利特征,也是支撑它高估值的底层地基。3.惊人的“经营杠杆”(Operating Leverage):这是整张表最漂亮的地方。如果看费用的绝对金额(第一张表),会发现研发、销售、管理费用每年都在涨;但如果看占营收的百分比(第二张表),就会发现它们都在被疯狂稀释。4.躺赚的利息收入:注意看这一行,2025 年高达 2.29 亿美元。这是因为 Palantir 账上趴着巨额现金且“零债务”,在高利率时代,光靠把钱存在银行或者买短期美债,每年就能白赚 2 亿多美元的纯利。这就完美解释了为什么资本市场过去一年多愿意给它极高的估值——它似乎证明了自己不是靠堆人头的咨询公司,而是一家只要营收规模跑起来,利润就会呈指数级释放的纯高毛利软件帝国。 隐忧的部分

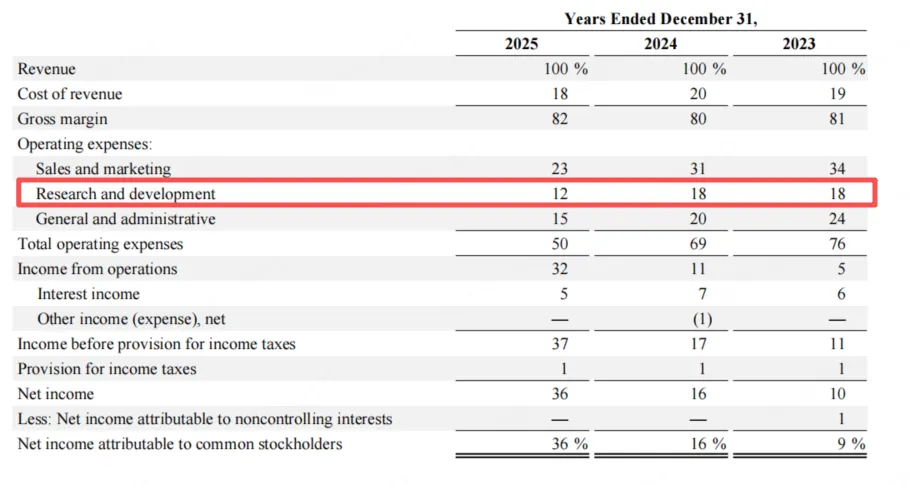

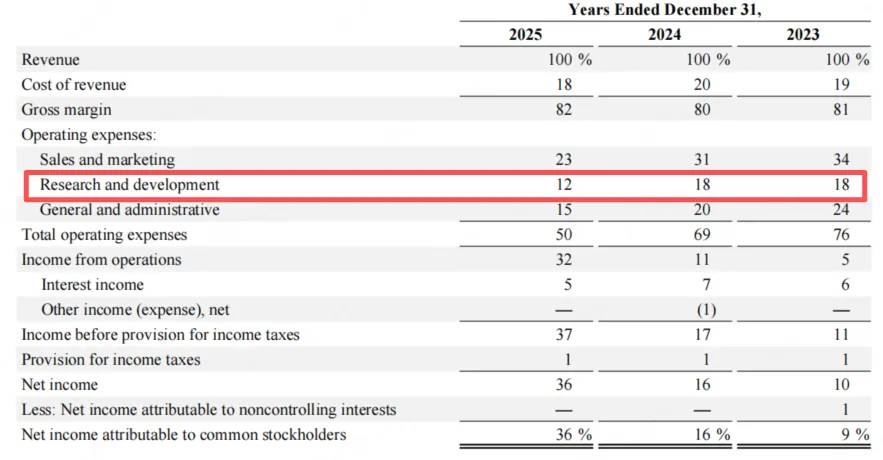

隐忧的部分 对于一家主打前沿 AI 平台的公司,12% 的研发费用率在硅谷科技股里其实算低的。这也侧面印证了它目前的阶段是“疯狂吃老本/疯狂变现期”。

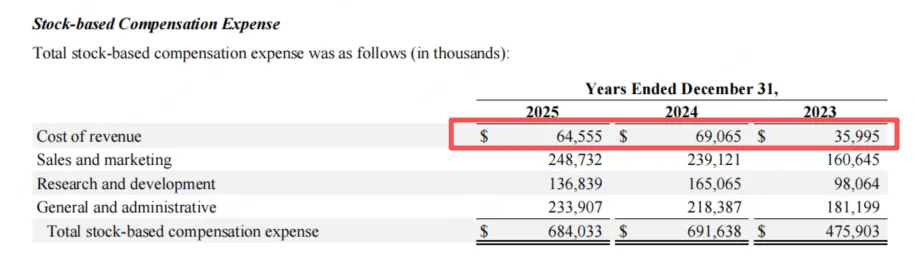

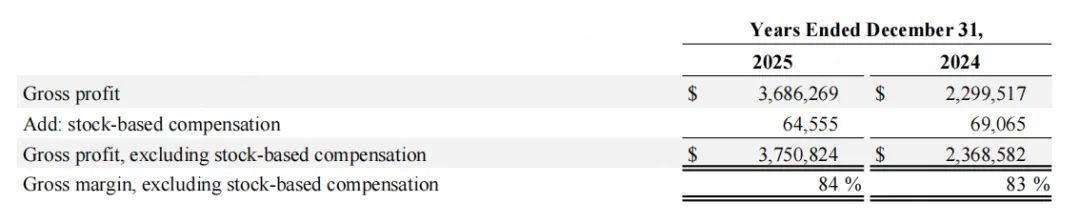

对于一家主打前沿 AI 平台的公司,12% 的研发费用率在硅谷科技股里其实算低的。这也侧面印证了它目前的阶段是“疯狂吃老本/疯狂变现期”。如上图(股权激励费用细分),2025年,Palantir 塞进 Cost of revenue(营收成本) 里的股票费用只有微乎其微的 6,455.5 万美元。

对比之下,塞进 Sales and marketing(销售费用) 里的股票费用高达 2.48 亿美元。

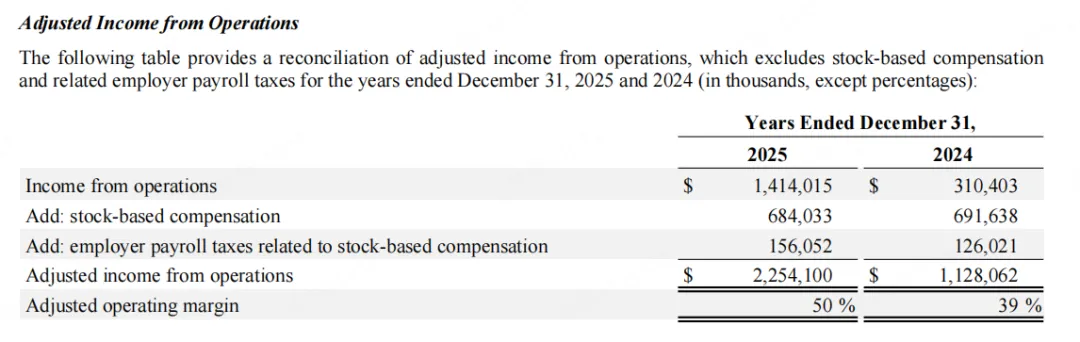

说明:Palantir 绝大多数在前线干活、跑 AIP 训练营(Bootcamps)的 FDE 工程师,他们的股票大头全部被算作了销售费用,而没有计入直接的软件交付成本。这就完美解释了下图:为什么扣除股票后,它的 Adjusted Gross Margin(调整后毛利率)能从 82% 被硬生生拔高到 84%?因为本该属于交付软件的人力劳动力成本,在财务上被巧妙地挪到了运营费用的销售科目里。再看一张表,palantir发布的财报里,调整后营业利润率(Adjusted operating margin)高达 50%。GAAP 营业利润 (14.14亿)+ 股票费用 (6.84亿 + 股票相关的雇主税 (1.56亿)} =调整后营业利润 (22.54亿)

细看这笔高达 1.56 亿美元的雇主税(Employer payroll taxes related to SBC)。

股票发得越多,公司要交的配套雇主税就越高。这笔税款是真金白银的现金流出。

而Palantir 把由于发股票引起的 1.56 亿现金税款,同样作为 Non-GAAP 项目加回到了利润里。

这说明 50% 的利润率里,有足足 8.4 亿美元(6.84亿股票 + 1.56亿税)的调节水分。

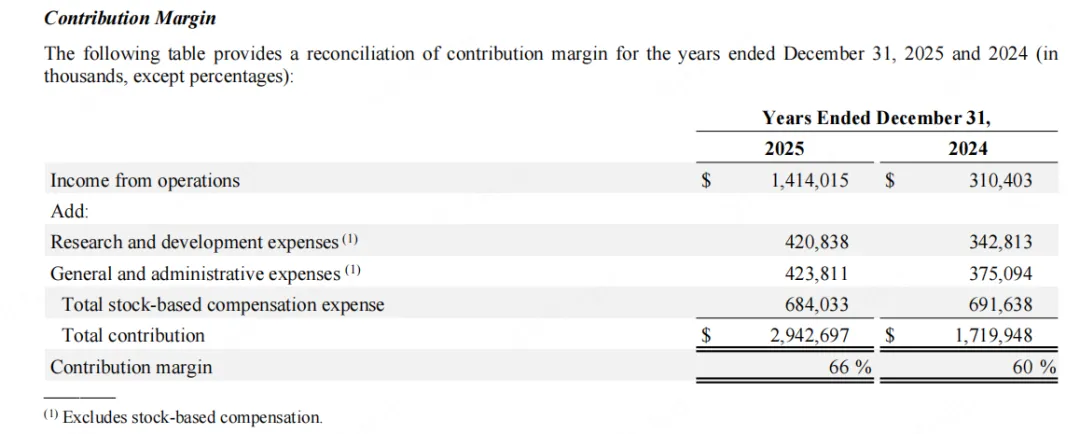

这也是palantir在在边际贡献的表格(如下图)中,大费周章地把研发(4.2亿)和行政(4.23亿)全部加回去的原因。

因为一旦把研发和行政加回去,再把总计 6.84 亿的股票全部加回去,Palantir 的利润表中就只剩下了两个扣除项:不含股票的纯现金营收成本,以及销售费用。

也就是说Palantir 试图向大机构和投资者证明:

1.公司目前已经演变成了一个纯粹的资产,不需要再加大投入。

2.公司目前唯一的变动支出就是去外面跑马圈地抢客户的销售费。只要销售费用在后期降下来,公司的利润率能从 50% 直接向 66% 的总贡献率看齐。

总结:

经营杠杆真实存在且极为强悍。尽管调节手段多,但 2025 年营收扩张了 56%,而研发和行政中的股票期权总额(6.84亿)甚至比 2024 年(6.91亿)还低。这说明股权稀释的速度已经见顶,营收增长开始大幅跑赢股票增发速度。

经营杠杆真实存在且极为强悍。尽管调节手段多,但 2025 年营收扩张了 56%,而研发和行政中的股票期权总额(6.84亿)甚至比 2024 年(6.91亿)还低。这说明股权稀释的速度已经见顶,营收增长开始大幅跑赢股票增发速度。 存在视觉粉饰。大量驻场 FDE 的股票(2.48亿)和差旅费被归类为销售费用,掩盖了其业务中带有的一定“重劳动力交付”属性。Palantir 最新发布的财报研发,研发费用率直线下降到12%。在成熟的SaaS 行业中,高研发驱动的企业,例如Snowflake、Databricks等研发费用率通常在 20% ~ 30% 甚至更高。标准的标准 SaaS 型公司,如 Salesforce、Adobe,研发费用率一般稳定在 15% ~ 18%。

存在视觉粉饰。大量驻场 FDE 的股票(2.48亿)和差旅费被归类为销售费用,掩盖了其业务中带有的一定“重劳动力交付”属性。Palantir 最新发布的财报研发,研发费用率直线下降到12%。在成熟的SaaS 行业中,高研发驱动的企业,例如Snowflake、Databricks等研发费用率通常在 20% ~ 30% 甚至更高。标准的标准 SaaS 型公司,如 Salesforce、Adobe,研发费用率一般稳定在 15% ~ 18%。它的销售费用几乎是研发费用的两倍。这侧面印证了 :

①Palantir 扮演的是应用集成商,它直接调用外部开源或商业大模型,因此底层研发的“烧钱”压力远小于底层大模型公司。

②Palantir 的产品虽然很牛,但它本质上依然极其依赖“重度销售”——不管是前期的 AIP 训练营,还是高层去拿五角大楼的国防订单,打单和推销的成本(S&M)远高于坐在办公室里写代码的成本(R&D)。

今年4月,特朗普为了提振被著名空头做空的palantir,特意发推称:“帕兰提尔技术公司(PLTR)已被证明拥有强大的作战能力与装备。去问问我们的敌人就知道了!!!"特朗普罕见地在推文中明确包含了Palantir的股票代码,使其成为美国历史上首位公开以代码形式"喊单"具体个股的总统。除此之外,palantir与特朗普政府进行了如下表所示的深层绑定: | | |

|---|

| 政府合同 | 深度绑定 | |

| 政治捐款 | 转向支持 | Karp 2024 年捐 $100 万给 Maga Inc |

| 股权投资 | 个人持有 | 特朗普 Q1 2026 买入 24.7 万–63 万美元股票 |

| 公共背书 | 总统喊单 | |

| 人员流动 | 前员工入阁 | |

Palantir 过去几年的业绩能够实现大爆发、总运营费用率从 76% 暴跌到 50%,很大程度上正是“以此兴”的完美写照。特朗普政府在政策、税收和订单上面给 Palantir 喂饱了弹药,可以说对特氏政策的绝对绑定,是 Palantir 业绩无敌的护城河。然而,这种政商捆绑的硬币另一面,正在为 Palantir 带来长期、且极难逆转的系统性风险。一旦政治风向发生转变,或者其激进的政治烙印触发全球市场的抵制。从最新的财报中看到,Palantir 正在变成一家极其偏科、严重依赖美国单一市场的公司。因为它深深烙上了“特朗普右翼/美国鹰派”的白手套标签,导致它在非美市场尤其是政治温和、注重数据隐私的欧洲遭遇了灾难性的抵制。英国医疗系统(NHS)和警方频繁爆发的抗议、伦敦市长直接叫停警务合同等事件表明:特朗普政府给它的政治溢价,在国际上变成了巨大的政治负资产。它的全球化天花板被这枚标签死死锁住了。此外,Palantir 帮助特朗普政府开发的 ELITE 系统和移民追踪操作系统,在人权组织、欧洲监管机构和进步派眼中,是赤裸裸的“高科技技术法西斯主义”。一旦未来美国政治周期发生轮转,或者民主党重新掌握审查大权,Palantir 这种过度参与敏感政治内政的行为,极易面临国会的反垄断、人权听证会以及数据滥用的毁灭性清算。Palantir 150倍左右的高企市盈率是建立在华尔街对其“未来几年订单源源不断、无缝扩张”的完美预期上的。一旦其业务只要增速从 84% 掉到 20%,市场就会立刻撕掉它身上“AI 时代最强应用”的面具,将其当成一个普通的、高风险的“政治游说咨询公司”来杀估值。?:下一篇,我们纯从技术角度来分析AI路径之争:palantir与anthropic