2026年中国新型储能行业深度分析报告

资源分享 | 出品:中投产业研究院(2026年)

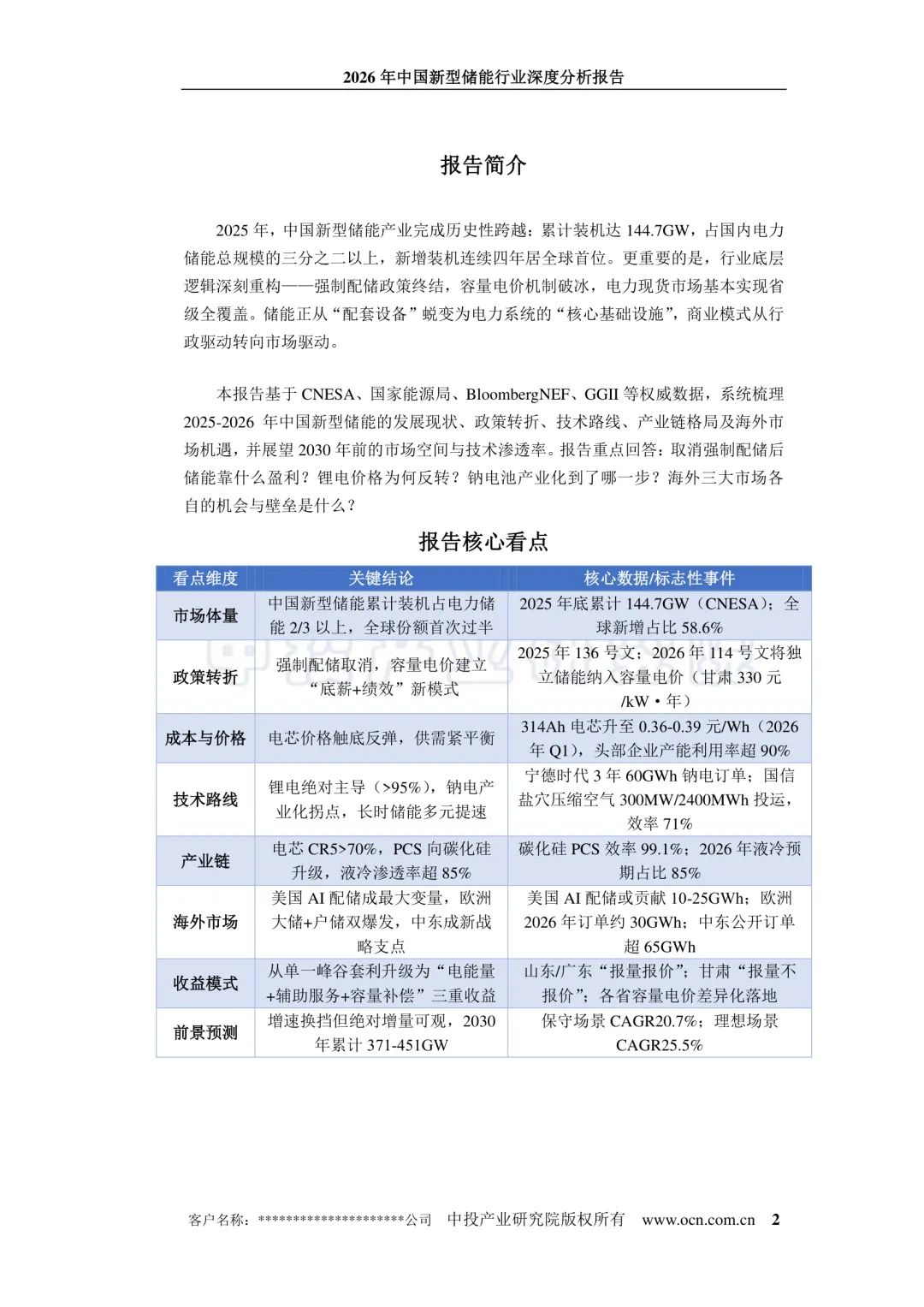

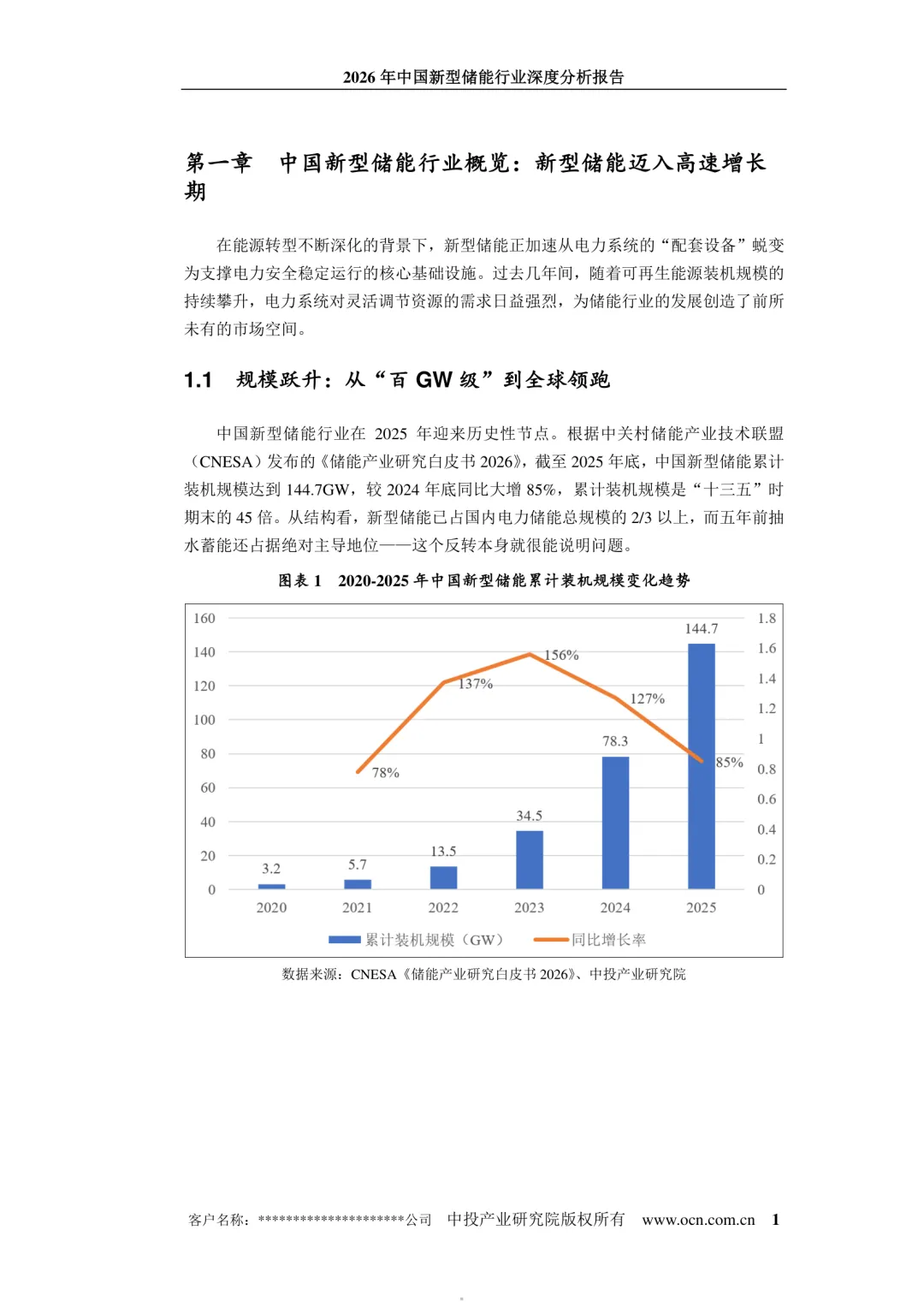

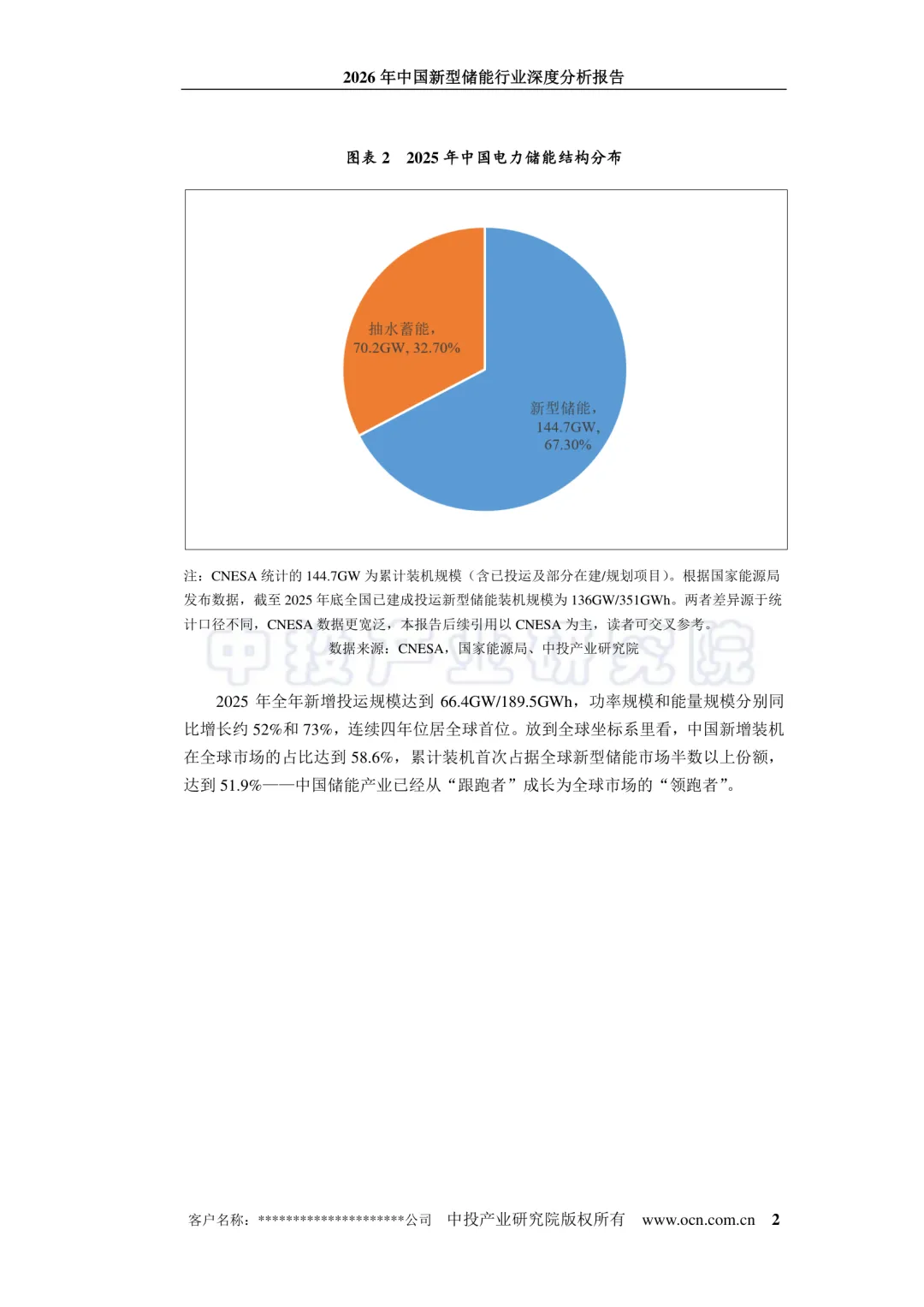

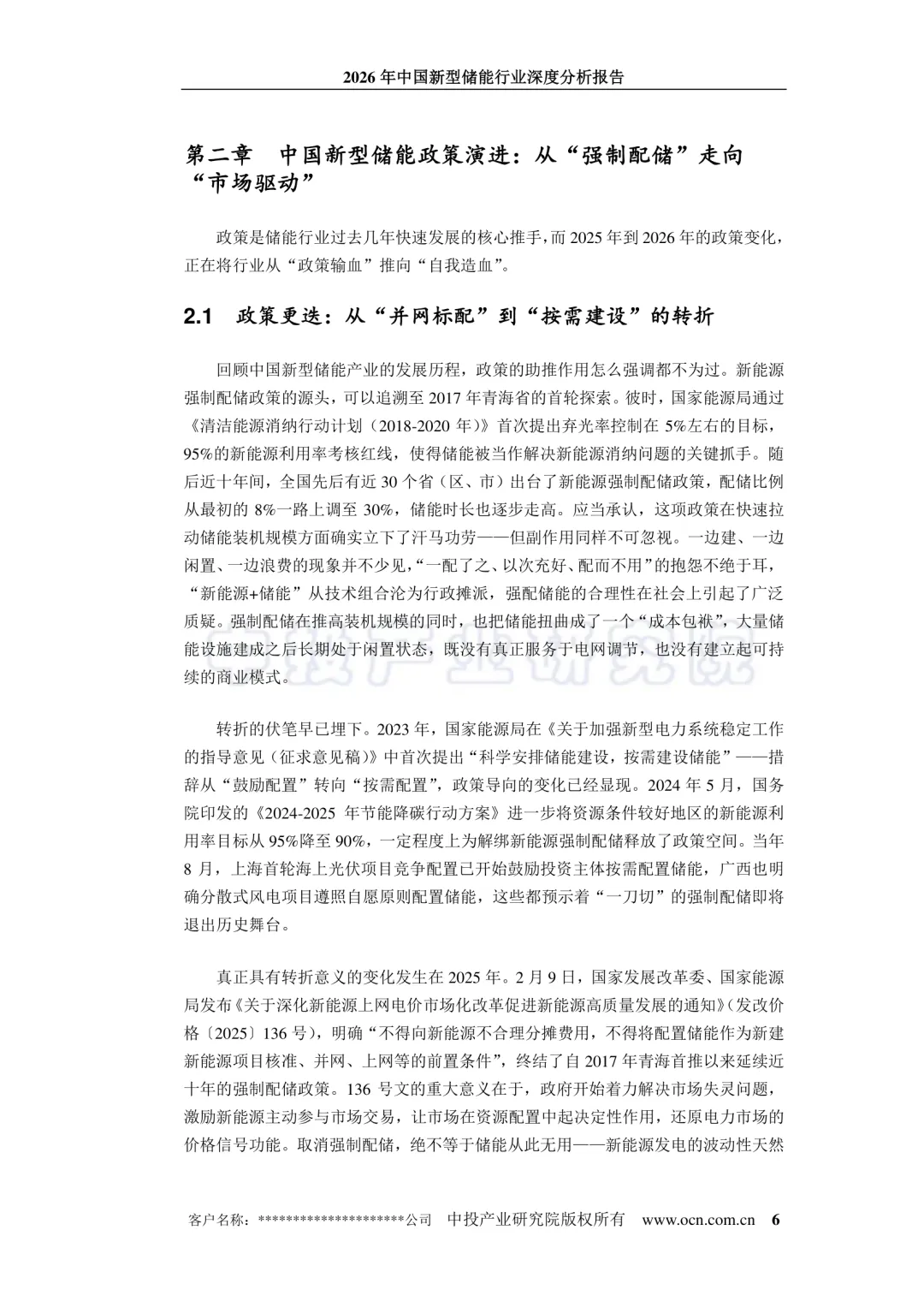

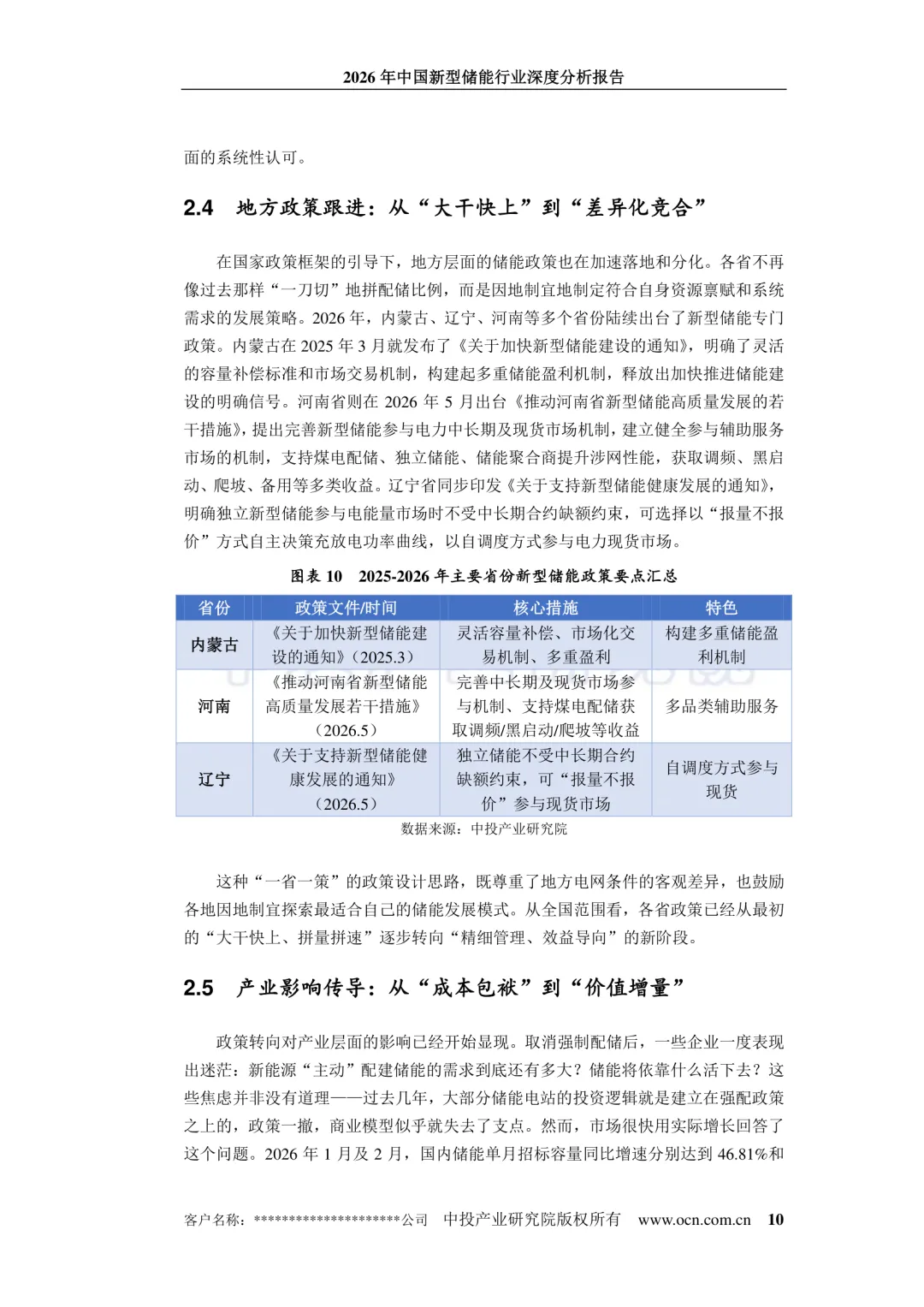

2025年底,中国新型储能累计装机144.7GW,是"十三五"末的45倍,新增装机连续四年全球第一,占全球市场58.6%的份额——储能这件事,中国不是在追赶,而是在领跑。

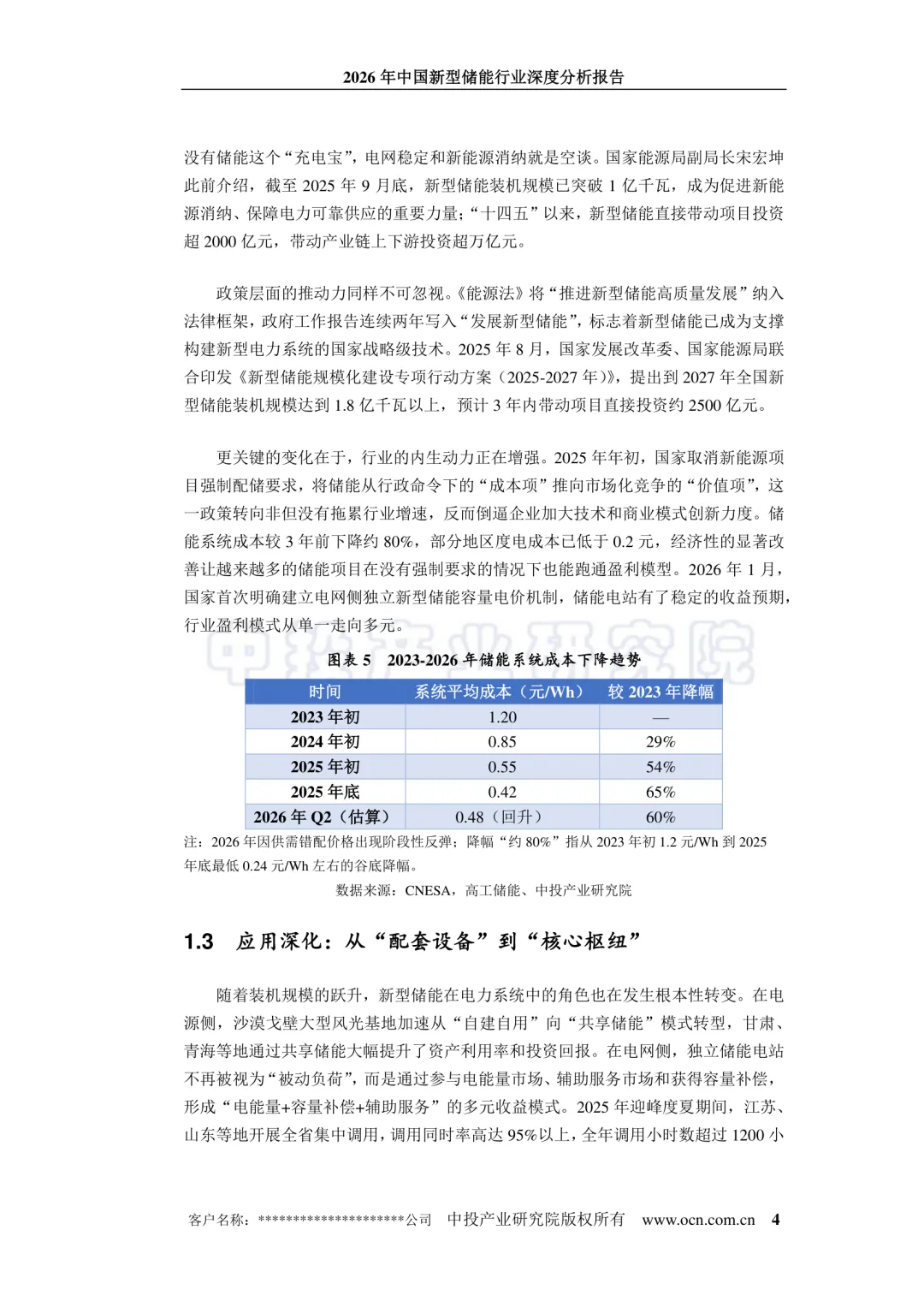

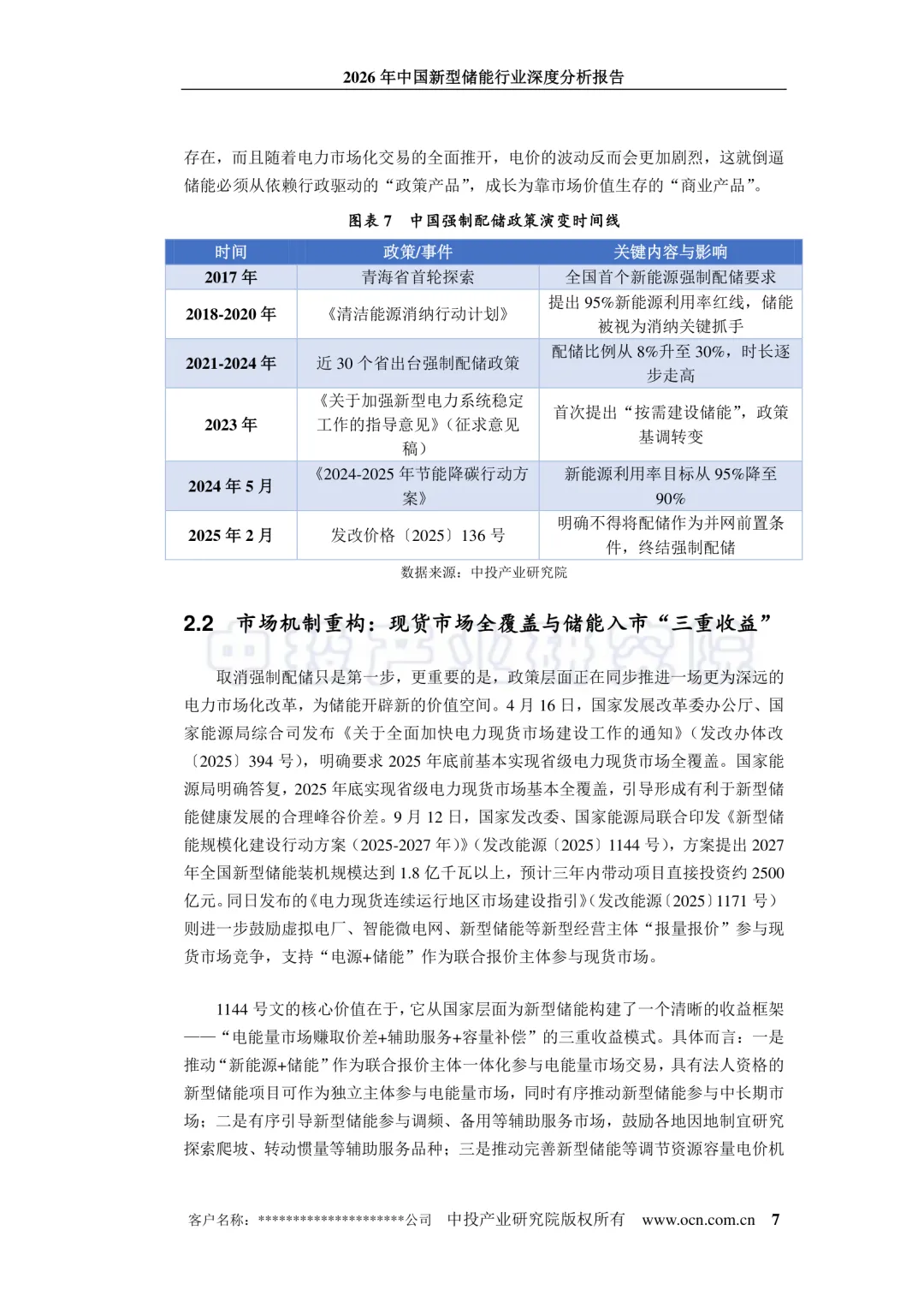

但数字背后有一个更值得关注的转折:2025年初,国家取消了新能源项目强制配储要求。这意味着靠"行政命令"堆出来的装机逻辑走到头了,储能必须靠自己赚钱活着。容量电价机制落地、电力现货市场省级全覆盖、"三重收益"框架(电能量交易+辅助服务+容量补偿)正在重新定义什么叫"储能项目能不能跑通商业模式"。从配套设备到核心基础设施,这次身份切换,才是比装机翻倍更重要的事。

这份来自中投产业研究院的深度报告,全文41页,回答了储能行业眼下最难缠的几个问题:取消强制配储后储能靠什么盈利?锂电价格为何在低位反转?钠电池产业化到了哪一步,到底是风口还是噱头?海外欧美日三大市场各自的机会和壁垒在哪里?报告数据来源涵盖CNESA、国家能源局、BloombergNEF、GGII等权威机构,时间维度从历史数据延伸到2030年预测。

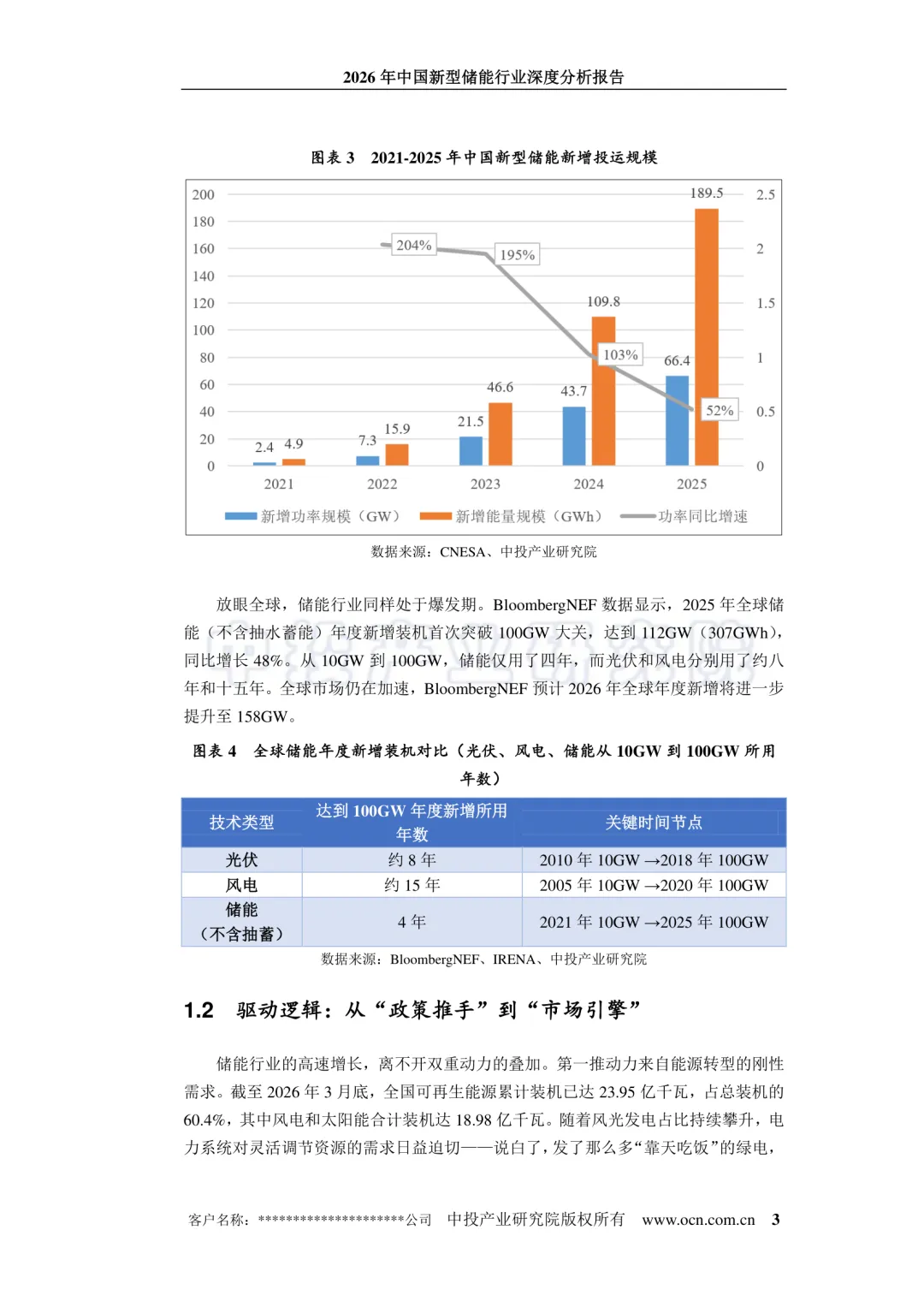

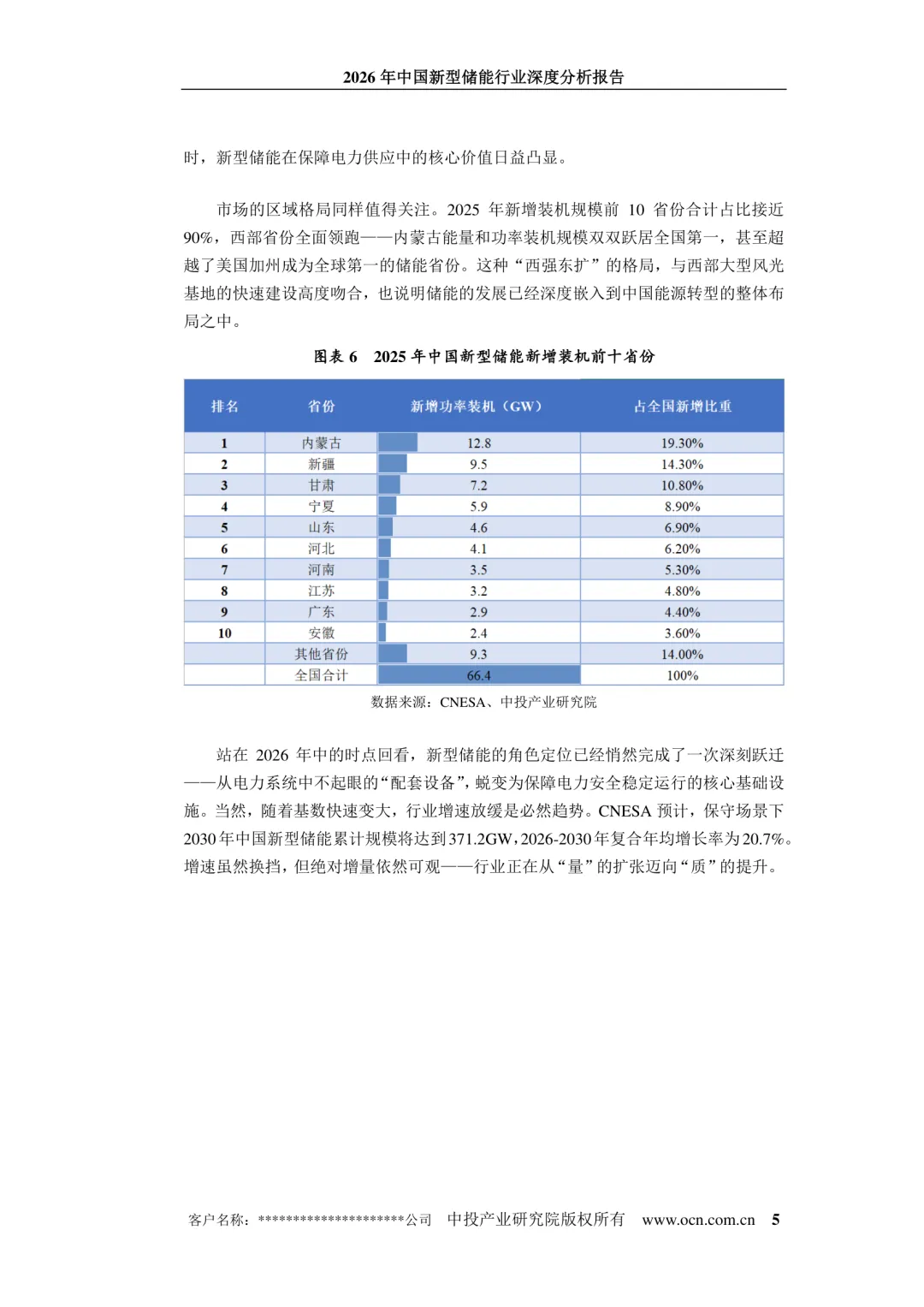

值得标记的几个硬数据:2025年全球储能新增首次突破100GW,储能从10GW到100GW只用了4年(光伏用了8年、风电用了15年);内蒙古单省储能装机超越美国加州成为全球第一;CNESA保守预测2030年累计规模达371.2GW,2026-2030年复合增速20.7%。增速换挡,但绝对量的故事还没讲完。

? 全文共41页,以下为前15页核心内容截图。

全文获取方式见文末。

报告来源:中投产业研究院 公众号:产业赋能研究 声明:本内容仅供学习研究参考,版权归原作者所有。

声明:

本本公众号所发布的文字、图片、音频、视频、图表、商标、标识等各类素材,除原创标注外,均源自网络公开渠道、用户授权投稿及合法合规分享,仅用于信息交流、知识普及与非商业性分享,绝不用于任何盈利用途。我们严格遵守《著作权法》相关规定,坚持“合理使用” 原则,注重版权保护与内容合规。若所载内容存在版权争议、侵犯您的合法权益或不符合平台规范,请务必通过公众号后台留言联系我们,我们将第一时间核实、删除或更正相关内容,全力保障版权方权益。本公众号仅提供信息分享服务,不对第三方内容的真实性、完整性、合法性负责。用户自行判断内容使用风险,相关法律责任由内容原版权方及提供者承担。我们持续坚守合规运营,若存在疏漏敬请谅解,感谢您的理解与监督。

点击屏幕2下,推送更加及时

点击下方

点击下方 ▏您给的温暖→我们会收到

▏您给的温暖→我们会收到