每个季度,华尔街都会迎来屏息时刻。并非因为业绩数据糟糕,而是因为亮眼的业绩好得让人难以置信。

4月底,全球四大科技巨头在短短数小时内陆续公布财报。

亚马逊、微软、Meta以及谷歌母公司字母表,合计净利润同比增长约60%,总市值突破10万亿美元。即便体量庞大,四家企业依旧保持着初创公司般的高速增长。

而决定未来十年行业格局的关键在于:四家企业今年计划投入7250亿美元用于人工智能基建,较去年4100亿美元的史上最高投入暴涨77%。

不妨细品这一惊人数字。

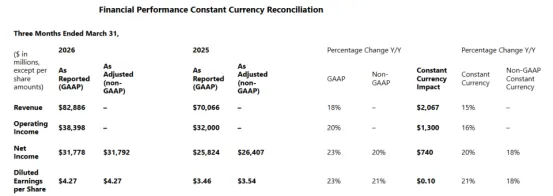

2026年一季度财报速览

After-hours stock reactions. Cloud growth refers to Google Cloud, AWS, and Azure respectively.

全场最大赢家

本届财报季,谷歌是毫无争议的最大赢家。

公司净利润暴增81%,达到626亿美元;营收同比上涨22%,突破1100亿美元,两项核心数据均大幅超越分析师预期。

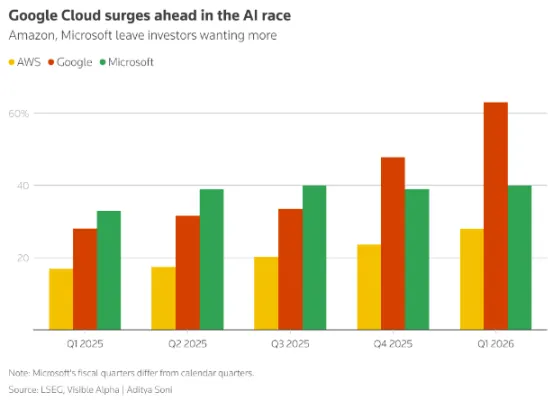

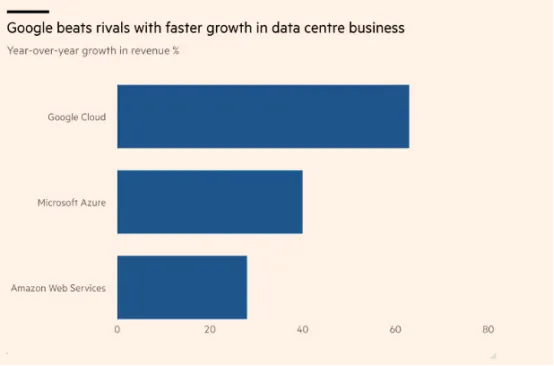

真正引爆市场的是谷歌云:营收大涨63%,同比增加77亿美元,季度收入达200亿美元,远超市场预期的180亿美元,业绩表现彻底颠覆行业预判。

长期以来,谷歌饱受行业调侃:手握现代人工智能的核心研发根基,却眼睁睁看着开放AI与安索帕抢占AI赛道风头。

谷歌旗下深度思维实验室,奠定了大语言模型的底层技术基础。但2022年末,一家凭借聊天机器人出圈的初创企业,反而俘获了全球市场的目光。

面对竞争,谷歌选择潜心深耕技术。

目前,谷歌数据中心租赁签约订单储备规模高达4600亿美元,较去年年底直接翻倍。这并非虚无的意向合作,而是已签约、待落地的确定性业务。

谷歌首席执行官桑达尔・皮查伊明确道出取胜逻辑:自研前沿大模型、自主定制芯片架构,双重核心优势构筑行业壁垒。

谷歌云负责人托马斯・库里安表示,长期自研定制AI芯片、基础大模型与垂直产品的战略布局,让谷歌在成本控制与技术研发上,领先一众难以自研芯片和前沿模型的同行。

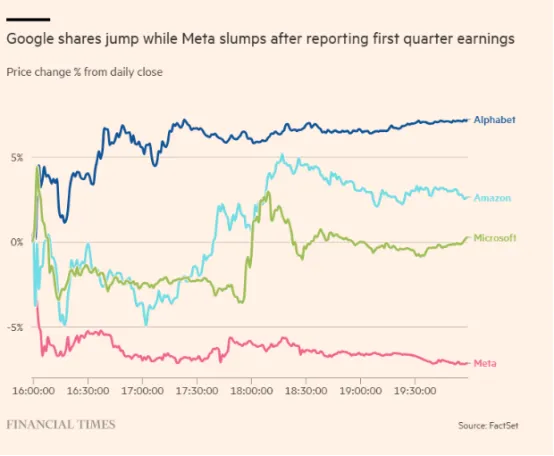

市场用股价给出了认可:字母表盘后股价上涨7%,开盘市值有望创下4.3万亿美元历史新高。

稳扎稳打的亚马逊

亚马逊虽不像谷歌那般赚足眼球,但硬核业绩同样不容小觑。

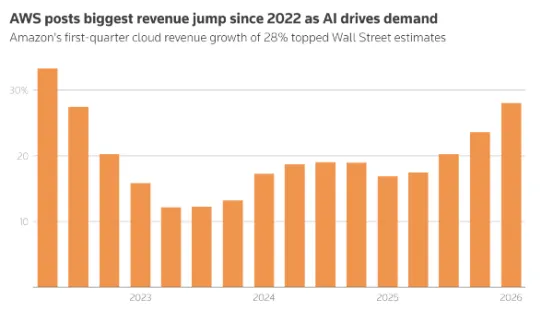

一季度亚马逊云科技(AWS)营收大涨28%,达376亿美元,高于分析师预测的25%增速。

亚马逊云依旧稳居全球第一云服务商宝座,行业优势显著,且业务增速持续提速,未见放缓迹象。

广告业务同比增长24%,营收172亿美元。电商、云计算、广告、流媒体多元业务全线发力,集团经营韧性十足。

亚马逊的战略布局极具深意。上周,亚马逊敲定投资安索帕最高250亿美元的合作协议,而这家主打克劳德大模型的AI企业承诺,未来十年在亚马逊云投入超1000亿美元。

短短数日后,亚马逊云全面上线开放AI最新模型。一周之内,亚马逊成功拿下全球两大顶级AI实验室的云服务合作,而这两家头部AI企业本是激烈竞争对手。

亚马逊首席执行官安迪・贾西直言:不存在一统市场的单一AI工具,客户需要多元化选择。

亚马逊的核心赌局十分清晰:无论未来哪款AI模型胜出,都离不开亚马逊云的算力支撑,这一战略布局进退有度、优势稳固。

企业签约订单储备从去年12月的2440亿美元,飙升至一季度末的3640亿美元,增长势头迅猛,暂无放缓迹象。

处境复杂的微软

微软是当前投资者分歧最大的科技巨头,本季度财报也未能缓解市场的担忧。

微软Azure云业务营收同比增长40%,带动集团总营收创下829亿美元新高。

单看数据,这份成绩已然亮眼。但对标谷歌云63%的增速,落差格外明显。作为市场公认的AI标杆企业,被曾经落后的对手反超,让微软陷入被动局面。

更深层的隐患,来自微软与开放AI的合作关系。

多年来,独家合作一直是微软的核心王牌。凭借早期大额押注,微软牢牢绑定全球顶流AI 实验室。

但本周,微软正式终止与开放AI的独家合作协议。

微软首席执行官萨提亚・纳德拉将其解读为利好:2032年前,微软可免费永久使用开放AI前沿模型,并独享全部知识产权。不过,这一说法能否长期成立,仍有待时间验证。

资本开支压力同样严峻。微软公布2026年全年资本开支计划达1900亿美元,远超分析师预测的1520亿美元。

首席财务官艾米・胡德坦言,存储芯片及零部件涨价,直接推高250亿美元额外支出。她同时预警,即便加码投资,至少在2026年底前,微软仍将面临算力产能不足的问题。

一季度企业自由现金流为158亿美元,同比锐减近60亿美元。营收、利润同步增长,但数据中心基建持续消耗巨额现金,投资回报周期漫长,成为投资者最大顾虑。

微软股价短暂震荡后小幅企稳。市场并未彻底放弃微软,但相较于一年前,投资者的质疑与审视愈发严苛。

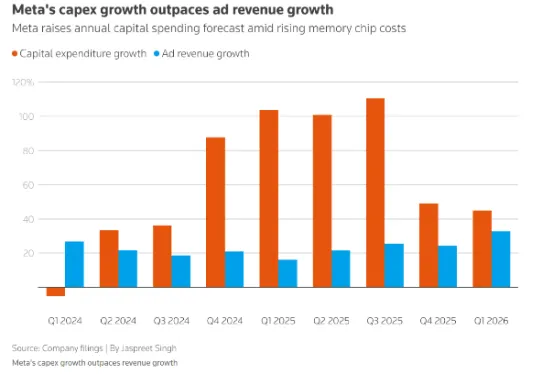

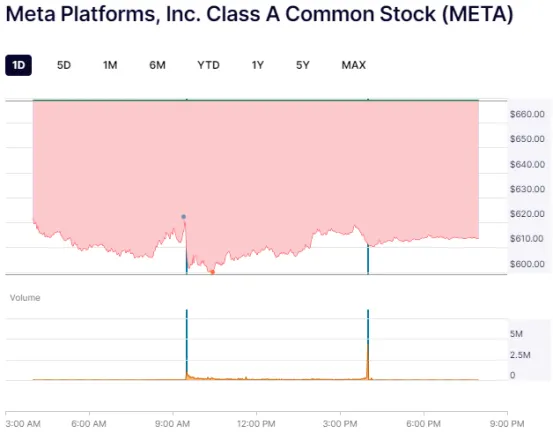

Meta难以回避的现实

反观Meta,即便各项常规经营数据表现优异,4月29日盘后股价依旧暴跌7%,4月30日收跌8%。

Meta一季度营收563亿美元,超出市场预期,净利润大幅攀升。

依托人工智能技术,平台广告定价与用户活跃度同步提升,脸书、照片墙广告单价同比上涨12%,核心主营业务运转稳健。

业绩向好,股价为何大跌?

核心原因有两点,且相互关联:

第一,Meta上调2026年资本开支预期,区间从原先的1150亿—1350亿美元,提升至1250亿—1450亿美元。

第二,面对投资者提问,马克・扎克伯格无法明确给出AI 重磅产品落地时间表。被问及承诺推出的自研大模型进度时,他表示,相比赶工期,产品质量优先级更高。

从长远理念来看,这一回答无可厚非。但对于心存顾虑的投资者而言,被迫接受百亿级新增投入,却看不到明确落地成果,显然难以接受。

同时,Meta公布史上首次季度日活用户下滑,官方将原因归结为伊朗网络中断、俄罗斯对瓦次普的使用限制。

尽管属于短期外部因素,但时机极为不利。

用户流失、开支暴涨、AI规划模糊,多重负面信号叠加,严重打击市场信心。

一位分析师直言:当下投资者不再接受不计代价的盲目扩张。而Meta目前的状态,正是重金押注模糊的AI未来,缺乏清晰落地规划。

如果你对实习/求职还有疑惑,或者需要专属的服务,也欢迎随时联系蔓藤教育,我们也随时期待为你带去更多专业的辅导!

蔓藤教育希望能帮助到所有在求职路上迷茫的同学们,助力每一个有梦想的人拿下dream offer!

蔓藤教育专注解决中国留学生在英美的就业难题,

拥有4000+合作企业,2000+名企导师,

95%的学员成功完成辅导、实习或就业。

更多海外求职疑问添加蔓藤教育小编为您免费解答~

添加小编后台留言“98”,免费获取1小时专业咨询,答疑解惑。

索取《2026中国留学生美国就业白皮书》/《2026中国留学生英国就业白皮书》电子版

蔓藤教育为你提供

丰富的实习/就业准备资源和支持服务,

⬇⬇包括职业规划指导、实习就业规划⬇⬇