从 284.9 亿美元到 895.9 亿美元:全球医美进入结构性分化期,注射、光电和专科诊所谁能拿走下一轮增长?

导语

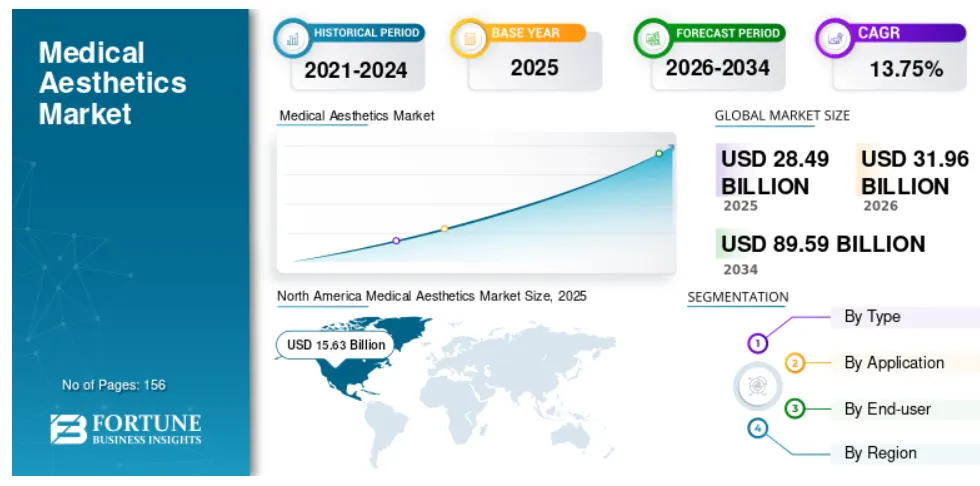

全球医美行业仍在扩容。Fortune Business Insights 发布的最新预测显示,全球医学美容市场规模将从 2025 年的 284.9 亿美元增长至 2034 年的 895.9 亿美元。2026 年至 2034 年,行业复合年增长率预计达到 13.75%。如果这一预测兑现,未来八年,全球医美市场规模将扩大至目前的 2.8 倍。

但投资者不能只看行业增速。“医美市场”不是一个单一赛道。肉毒毒素、透明质酸填充剂、再生材料、光电设备、植入物、专科诊所和家用美容设备,收入模式完全不同。部分产品依靠重复消费,部分企业高度依赖设备采购周期,部分机构依靠医生资源和本地化获客。不同环节的毛利率、现金流、注册门槛和竞争强度也不一样。更重要的是,行业总量增长,并不代表所有企业都能分享增长。2025 年,Galderma 的注射医美业务保持两位数增长,Sisram Medical 的注射业务收入同比增长 185.6%。同一年,AbbVie 的医美业务收入下降 6.1%,InMode 的全年收入下降 6%,Cutera 则通过美国破产法第 11 章程序进行债务重组。

全球医美市场没有进入简单的普涨阶段。行业已经进入结构性分化期。下一轮机会仍然很大,但机会会集中在少数能够同时解决产品差异化、医生教育、合规注册、渠道效率和重复消费的问题的企业手中。

高禾投资|消费医疗产业研究

从资本市场研究,走向产业研究与公司研究,重点关注医美、再生医学、宠物医疗、生物材料创新、中韩及全球产业协同创新发展。高禾已形成“研究+投行+投资”三位一体的消费医疗产业服务体系:高禾投资负责资本市场观察和行业动态跟踪,高禾投资研究中心负责行业深度研究、闭门会议、培训沙龙与产业资源沉淀,高禾资本负责融资并购顾问与产业交易服务。高禾现为中国非公立医疗机构协会投融资分会会员单位,中国食品土畜进出口商会宠物分会发起单位及理事单位。

一、全球医美市场仍在增长,但 895.9 亿美元不能直接拿来讲故事

根据 Fortune Business Insights 的统计,2025 年全球医学美容市场规模为 284.9 亿美元,2026 年预计增长至 319.6 亿美元,2034 年预计达到 895.9 亿美元。2026 年至 2034 年,行业复合年增长率预计为 13.75%。北美仍然是最大的区域市场,2025 年占全球市场的 54.87%。这组数字很容易让人产生一个直觉:医美是一个高速增长的大市场,只要进入赛道,就有机会分享增长。

这个判断过于简单。Fortune Business Insights 对“医学美容市场”的统计口径较宽。报告将行业分为能量源设备、非能量源产品和其他产品。其中,非能量源产品不仅包括肉毒毒素、真皮填充剂和微晶磨削产品,还包括牙科植入物、乳房植入物和其他植入物。

这意味着,895.9 亿美元并不等于“轻医美注射市场”,也不等于“再生医美市场”,更不等于任何一家创业公司的可触达市场。行业研究报告可以帮助投资者建立地图,但不能直接替代项目估值模型。一个肉毒毒素品牌、一家光电设备公司、一家再生材料企业和一家连锁医美机构,虽然都属于医美产业链,但它们并不处在同一个商业模式中。

投资者真正需要回答的问题不是“医美市场有多大”,而是:企业所在的细分市场有多大?产品是否有明确的注册路径?医生为什么愿意更换原有方案?消费者为什么愿意重复购买?企业能否建立稳定的商业化体系?

二、全球医美不是简单扩容,而是从外科手术转向高频、低创和可重复治疗

全球医美行业的第一条主线,是非手术项目持续普及。国际美容整形外科学会(ISAPS)公布的 2024 年全球调查显示,全球整形外科医生共完成超过 3790 万例美容治疗,其中外科手术超过 1740 万例,非手术治疗约 2050 万例。与 2020 年相比,整体治疗数量增长 42.5%。

非手术项目已经超过外科手术。在所有非手术项目中,肉毒毒素仍然排名第一。2024 年,全球整形外科医生完成约 780 万例肉毒毒素治疗。透明质酸填充剂排名第二,治疗量增长 5.2%,达到约 630 万例。排在其后的项目包括脱毛、非手术皮肤紧致和化学换肤。

需要注意的是,ISAPS 的统计对象主要是整形外科医生。大量皮肤科医生、全科医生、医美诊所医生和其他合规执业人员并未完全纳入统计。因此,这组数字更接近全球医美治疗量的保守下限,而不是完整上限。

这组数据背后有一个很清楚的变化:

医美消费正在从低频、恢复期较长的大型手术,转向高频、低创、恢复期短、可以持续复购的治疗。

消费者不再只关心“变得更年轻”。消费者开始关注更细分的问题,例如动态纹、皮肤松弛、肤质粗糙、痤疮瘢痕、毛孔、色素、面部轮廓和局部脂肪。这也改变了行业的收入结构。传统整形手术的单次客单价高,但消费频率低,决策周期长。肉毒毒素、透明质酸填充剂、再生刺激剂、skin booster 和光电项目的单次金额可能更低,但复购频率更高。企业更容易建立持续收入,诊所也更容易形成稳定的客户生命周期管理。

对于投资者来说,高频复购并不只是一个消费属性。它决定了企业能否建立更稳定的现金流,能否持续降低获客成本,能否通过医生教育和用户运营形成长期壁垒。

三、非能量源产品占比超过六成,注射医美仍然是最值得关注的现金流赛道

Fortune Business Insights 预计,2026 年非能量源产品将占全球医美市场的 62.42%,继续保持第一大细分市场地位。报告将肉毒毒素、真皮填充剂、微晶磨削产品和各类植入物纳入这一板块。

非能量源产品的核心优势是重复消费。一台光电设备需要诊所一次性投入较高金额。诊所购买设备后,设备厂商能否持续获得收入,取决于耗材、维护、手具升级和新设备迭代。注射产品则不同。医生每完成一次治疗,通常都需要重新采购产品。只要产品能够进入医生的常规治疗方案,品牌就可以形成持续订单。这也是肉毒毒素和透明质酸填充剂长期占据主流位置的原因。

但 2025 年的市场数据也说明,注射医美不是一个没有压力的市场。AbbVie 公布的财务数据显示,2025 年公司全球医美业务收入为 48.60 亿美元,同比下降 6.1%。其中,Botox Cosmetic 收入为 26.02 亿美元;Juvéderm 收入为 9.93 亿美元。2025 年第四季度,Botox Cosmetic 收入同比增长 4.2%,但 Juvéderm 收入仍同比下降 10.7%。

Galderma 的表现明显更强。2025 年,公司注射医美业务收入达到 25.72 亿美元,按固定汇率计算同比增长 11.5%。其中,神经调节剂收入达到 14.71 亿美元,同比增长 14.3%;填充剂和生物刺激剂收入达到 11.01 亿美元,同比增长 8.0%。

同样是注射医美,企业表现出现明显分化。Galderma 在财报中直接提到,全球传统填充剂市场仍然偏弱,中面部填充领域面临明显的价格压力。消费者需求放缓,竞争对手促销力度增加。与此同时,Sculptra 等生物刺激剂继续保持两位数增长,并在中国市场取得较强的商业化表现。这个变化值得中国创业者和投资机构高度关注。透明质酸填充剂不会消失,但单纯依靠“填充”概念获得高溢价的时代正在过去。未来的产品竞争会向三个方向发展:

1. 肉毒毒素市场会继续扩容,但价格竞争会加剧

肉毒毒素具有明确效果、成熟医生认知和较高复购频率。动态纹、咬肌、肩颈、轮廓管理和部分身体治疗场景仍然有较大需求。但肉毒毒素市场不是只有产品注册这一个门槛。企业需要解决品牌信任、医生操作习惯、起效速度、弥散范围、持续时间、冷链运输、渠道管理和价格体系。产品同质化程度提高后,医生教育和机构覆盖能力会直接影响市场份额。

2. 透明质酸填充剂进入存量竞争

透明质酸填充剂仍然是医美机构的重要收入来源,但行业已经出现明显的分层。基础填充产品容易陷入价格竞争。中高端产品需要在流变学特性、组织融合度、支撑力、自然度、适应证和医生使用体验上建立差异。投资者不能只看一张注册证。投资者需要看产品能否进入具体治疗场景,能否建立稳定的医生复购。

3. 再生刺激剂和肤质改善产品正在成为新的增长板块

Galderma 的公开数据已经释放出清楚信号:在传统填充剂市场承压的背景下,生物刺激剂仍然保持较快增长。消费者的需求正在变化。过去,面部注射更强调即时填充。现在,越来越多医生开始讨论皮肤质量、胶原重塑、组织支撑、轮廓改善和联合治疗。市场开始从“填平一条纹”转向“改善一段时间内的皮肤状态”。这为聚左旋乳酸(PLLA)、聚双旋乳酸(PDLLA)、羟基磷灰石钙(CaHA)、胶原蛋白、PN/PDRN、细胞外基质(ECM)和其他再生材料提供了新的发展空间。

再生医美不是一个可以依靠概念快速放大的市场。材料来源、作用机制、粒径控制、注射层次、组织反应、批次稳定性、临床证据和监管路径,都会直接影响产品能否长期商业化。真正有价值的再生医美项目,不是“讲出一个新成分”,而是把材料科学、产品工程、临床方案和医生教育连接起来。

四、皮肤焕肤和紧致占比超过四成,医美竞争正在从单点产品转向联合治疗

按照应用场景划分,Fortune Business Insights 预计,2026 年皮肤焕肤和紧致将占全球医学美容市场的 44.16%,成为最大的应用领域。该板块覆盖细纹、皱纹、痤疮瘢痕、皮肤松弛和其他皮肤质量问题。这个数据比单纯的市场规模更有价值。医美行业正在发生一个重要变化:消费者不再只购买一个单点项目,医生也不再只依靠一种产品解决所有问题。

肉毒毒素可以改善动态纹,但无法解决皮肤松弛。

透明质酸可以补充容量,但无法完全解决肤质粗糙、毛孔和浅表细纹。

光电设备可以改善色素、瘢痕和部分紧致问题,但部分消费者仍然需要注射产品配合。

再生刺激剂可以提供较长周期的组织改善,但很难替代所有即时塑形产品。

未来的主流治疗方案更接近组合模式:

设备负责刺激和重塑,注射产品负责补充、支撑和改善组织环境,日常护肤产品负责延长治疗效果,数字化工具负责评估、随访和复购。

Sisram Medical 已经公开提出类似方向。公司正在从单一能量源设备企业,向覆盖设备、注射产品、皮肤诊断和个性化护肤的综合医美生态扩展。公司官网也明确表示,新的医美治疗正在将能量源设备与注射治疗结合,用于处理衰老过程中的多个因素。

这对创业公司提出了更高要求。过去,企业只需要卖一个产品。未来,企业需要回答医生如何使用产品、产品与哪些设备配合、治疗间隔如何设置、患者如何分层、疗效如何评估、复购周期如何管理。企业不一定要拥有所有产品,但必须理解完整治疗路径。

五、能量源设备仍然有机会,但设备生意远比想象中困难

能量源设备仍然是全球医美行业的重要组成部分。激光、射频、强脉冲光、超声和其他能量源设备广泛应用于皮肤紧致、瘢痕修复、脱毛、色素治疗、血管治疗、局部塑形和身体管理。Fortune Business Insights 在报告中指出,能量源设备的增长来自新技术迭代和新产品推出。以射频、超声和复合设备为代表的产品,正在覆盖更多治疗场景。

但设备业务与注射产品不同。设备公司通常需要承担更重的销售体系、更长的回款周期和更复杂的售后服务。诊所购买设备时,也会考虑设备利用率、医生培训、获客能力、分期付款和项目定价。

在经济环境偏弱时,机构可能推迟购买新设备。消费者可能仍然接受单次注射治疗,但诊所未必愿意立即投入十几万美元采购新设备。

InMode 的 2025 年数据说明了这一点。2025 年,InMode 全年收入为 3.705 亿美元,同比下降 6%。公司全年耗材和服务收入为 8140 万美元,同比增长 3%。公司管理层表示,全球行业环境仍然具有挑战,北美市场的不确定性继续影响整体需求。这组数据说明,设备企业不能只依靠不断推出新机器。设备公司需要建立更稳定的收入结构,包括耗材、服务、维修、手具升级、医生培训和机构运营支持。设备销售决定企业短期收入,耗材和服务决定企业收入质量。

Cutera 的经历更值得警惕。2025 年 3 月,Cutera 在美国启动预先打包的第 11 章债务重组程序。公司计划减少接近 4 亿美元债务,降幅超过 90%,并从现有债权人获得 6500 万美元新增资金。Cutera 并不是一家没有产品的企业。问题在于,设备行业的收入波动、资本结构和经营效率可能同时放大风险。

对于投资者来说,判断一家医美设备企业不能只看技术参数和市场宣传。至少需要看五个指标:

第一,设备在机构中的真实开机率。

第二,单台设备每月能够产生多少治疗收入。

第三,耗材和服务收入占比是否持续提高。

第四,机构是否依赖融资租赁完成采购。

第五,售后服务、医生培训和渠道管理能否支持长期复购。

一台设备能否卖出去,只能说明企业完成了一次销售。设备能否持续帮助机构赚钱,才决定品牌能否长期存在。

六、专科诊所成为最大终端,医美行业正在从产品竞争走向机构效率竞争

按照终端用户划分,Fortune Business Insights 预计,2026 年专科诊所将占全球医美市场的 40.49%,成为最大的终端渠道。这个变化符合医美行业的实际商业逻辑。医院仍然适合开展乳房手术、复杂整形手术和部分高风险治疗。但轻医美项目更适合在专科诊所完成。专科诊所决策链条更短,医生与消费者之间的沟通效率更高,也更容易推出组合治疗和会员体系。专科诊所的扩张,正在重新定义医美上游企业的竞争能力。过去,上游企业只要完成经销商招商,就有机会快速铺货。现在,医生和诊所拥有更多产品选择。单纯依赖招商会、渠道压货和价格折扣,很难形成长期壁垒。

上游企业需要帮助诊所解决更具体的问题:产品如何进入现有项目体系?医生如何快速掌握注射层次和适应证?新产品如何获得第一批种子患者?治疗效果如何通过标准化影像进行评估?消费者为什么愿意在三个月、六个月或一年后再次购买?诊所如何设计价格体系,避免低价团购损害品牌?

未来,医美上游企业提供的不是一支产品,而是一套商业化工具。产品本身只是起点。真正决定销量的是医生信任、临床路径、机构收益和消费者复购。

七、北美仍然最大,但成熟市场已经出现消费压力

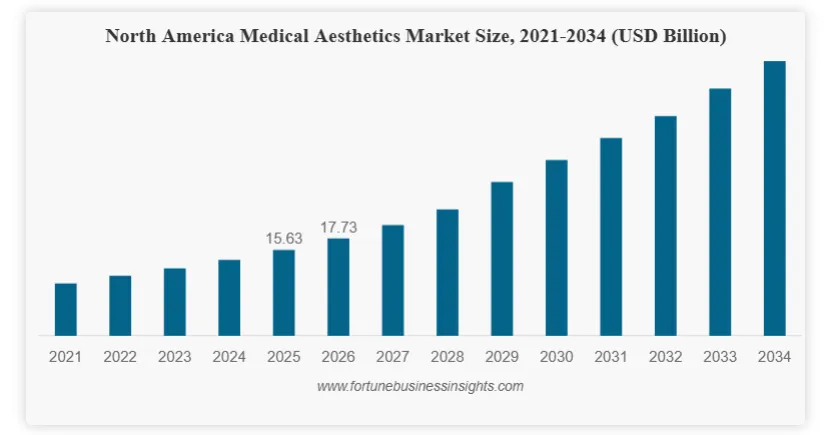

2025 年,北美医学美容市场规模达到 156.3 亿美元,占全球市场的 54.87%。2026 年预计增长至 177.3 亿美元。其中,美国市场规模预计达到 162.7 亿美元。北美市场拥有成熟的医美消费习惯、较高支付能力、大量专科诊所和较完整的医生体系。美国仍然是全球医美企业最重要的市场之一。

ISAPS 的 2024 年调查显示,美国完成的美容治疗数量超过 610 万例,继续排名全球第一。但北美市场并不是一个可以无限提价的市场。AbbVie 的医美业务在 2025 年出现下滑,Juvéderm 收入承压。InMode 也明确提到,北美市场的不确定性影响整体需求。这说明成熟市场同样受到宏观经济、消费者信心和价格竞争影响。

对中国企业来说,美国市场仍然值得关注,但进入难度很高。FDA 注册只是第一步。企业还需要面对品牌认知、医生覆盖、保险责任、法律风险、渠道成本和本地团队建设。没有明确差异化的产品,很难依靠低价进入美国市场。

八、亚太市场占比仍低,但可能是未来最重要的增量区域

2025 年,亚太地区医学美容市场规模达到 53.6 亿美元,占全球市场的 18.81%。2026 年预计增长至 60.3 亿美元。其中,中国市场预计达到 17.6 亿美元,日本市场预计达到 13.6 亿美元,印度市场预计达到 7 亿美元。

亚太地区的市场规模仍然低于北美,但增长动力更复杂。日本拥有较高的人均支付能力和成熟的抗衰老需求。韩国拥有密集的医美诊所、较快的产品迭代速度和较强的医生教育体系。中国拥有庞大的潜在消费群体、快速变化的内容平台和不断增加的合规产品供给。泰国、越南、印度尼西亚和中东部分市场则受到医疗旅游、年轻人口和消费升级推动。

Sisram Medical 的 2025 年财务数据提供了一个直观样本。2025 年,公司亚太地区收入达到 1.474 亿美元,同比增长 26.9%,占公司总收入的 40.4%,成为公司最大的区域市场。相比之下,公司北美地区收入同比下降 19.2%。Sisram Medical 也在加快注射医美布局。2025 年,公司注射产品收入达到 2800 万美元,同比增长 185.6%。公司披露,DAXXIFY 在中国获批后已经进入多个省市,发货量超过 1 万支。Galderma 也在中国市场加快布局。公司披露,Sculptra 在进入中国市场后的首年表现较强,并获得明显市场份额。

这说明,中国不只是全球医美产品的消费市场,也正在成为国际品牌测试新品、建立医生网络和调整商业化策略的重要市场。但中国市场的难度经常被低估。中国消费者对价格高度敏感,内容平台对流量分配影响较大,机构经营压力较强,渠道层级较多,医生教育水平差异明显。一个产品即使在海外市场取得成功,也不一定能够直接复制到中国。国际品牌进入中国,需要重新设计价格、渠道、医生教育和内容体系。中国企业走向海外,也需要重新理解当地法规、医生习惯和机构经营逻辑。

九、欧洲、拉丁美洲和中东市场不能只看规模,更要看本地化能力

2025 年,欧洲医学美容市场规模达到 54 亿美元,占全球市场的 18.97%,2026 年预计增长至 59.5 亿美元。拉丁美洲 2025 年市场规模达到 12.5 亿美元,2026 年预计增长至 13.6 亿美元。中东和非洲 2025 年市场规模达到 8.4 亿美元,2026 年预计增长至 8.9 亿美元。

欧洲市场的特点是监管严格、国家分散、医生体系成熟。德国、英国、西班牙、法国和意大利都拥有一定规模的医美需求,但语言、法规、渠道和支付能力存在差异。企业很难只依靠一个总代覆盖整个欧洲。拉丁美洲市场更重视身体塑形、面部注射和外科手术。巴西拥有较强的整形外科文化,也是全球重要的医生市场。根据 ISAPS 数据,巴西 2024 年完成约 310 万例美容治疗,排名全球第二。中东市场的增长来自高支付能力、医疗旅游和专科诊所扩张。阿联酋和沙特阿拉伯是更值得关注的区域市场。但中东不是一个适合简单复制中国渠道模式的市场。当地监管、进口许可、医生资源、宗教文化、经销体系和高端客户服务都会影响商业化效率。

对于创业企业来说,海外市场不是“找一个代理商”这么简单。真正有效的出海策略需要同时解决注册、供应链、定价、医生教育、售后服务和区域品牌建设。

十、头部企业正在从单一产品公司转向综合医美平台

全球医美行业的竞争逻辑正在变化。过去,企业可以依靠一款明星产品建立市场份额。现在,头部企业更重视产品组合。Galderma 的组合覆盖 Dysport、Relfydess、Restylane、Sculptra、皮肤护理产品和治疗性皮肤病产品。2025 年,公司总收入达到 52.07 亿美元,按固定汇率计算同比增长 17.7%。其中,注射医美业务收入达到 25.72 亿美元。AbbVie 拥有 Botox Cosmetic、Juvéderm 和其他医美业务。虽然公司在 2025 年出现阶段性下滑,但 Botox Cosmetic 仍然保持较强品牌力。Sisram Medical 则从能量源设备向注射产品、AI 皮肤分析和个性化护肤延伸。2025 年,公司总收入达到 3.653 亿美元,同比增长 4.7%。注射业务虽然规模仍小,但增速很快。

这些企业的发展路径并不完全相同,但方向高度一致:

头部企业正在尝试覆盖更多治疗场景,延长医生和机构的使用周期,提高单个客户的生命周期价值。

未来,单一产品仍然可以做出好生意,但单一产品公司会面临更大压力。当一家机构同时采购肉毒毒素、填充剂、再生刺激剂、设备、皮肤诊断和术后护理产品时,拥有完整产品组合的企业更容易获得交叉销售机会,也更容易建立医生关系。对于创业公司来说,这并不意味着必须立刻搭建完整产品线。更现实的做法是,先找到一个明确切口,再围绕同一批医生和同一类患者逐步扩展。切口可以是一个新型注射材料,也可以是一套专科设备,还可以是一套针对特定治疗场景的标准化方案。关键是,这个切口必须能够形成真实复购,而不是依赖一次性招商。

十一、下一轮投资机会,主要集中在五个方向

1. 具有明确差异化的注射产品

注射医美仍然是最容易形成持续现金流的领域。肉毒毒素、透明质酸填充剂、生物刺激剂、胶原蛋白、PN/PDRN 和 ECM 等材料都有机会,但投资逻辑不同。肉毒毒素需要解决品牌、弥散、起效和持续时间。透明质酸需要解决流变学、自然度和适应证差异。再生材料需要解决机制、产品工程和临床证据。投资者需要问清楚:产品到底替代谁?医生为什么愿意使用?消费者为什么愿意支付溢价?没有明确替代关系的产品,很容易停留在概念阶段。

2. 能够产生耗材和服务收入的设备平台

设备企业仍然值得关注,但投资逻辑不应停留在硬件销售。更好的设备公司会持续增加耗材、手具、维护、升级和数字化服务收入。设备进入诊所后,企业仍然能够获得长期现金流。InMode 2025 年耗材和服务收入同比增长 3%,即使设备业务整体承压,这部分收入仍然具有一定韧性。设备公司需要从“卖机器”转向“帮助诊所持续赚钱”。

3. 围绕皮肤质量改善的联合治疗方案

皮肤焕肤和紧致已经成为最大的应用板块。未来,设备、注射材料和日常护理产品会越来越多地组合使用。医生需要标准化方案,消费者需要可理解的疗程设计,机构需要更清楚的收益模型。围绕眼周、颈部、痤疮瘢痕、肤质、毛孔、松弛和轮廓管理形成的联合治疗方案,更容易建立差异。真正有价值的企业会提供临床路径,而不是只提供原料故事。

4. 医生教育、诊断工具和机构运营系统

专科诊所成为主要终端后,医生教育的重要性会继续提高。新产品上市后,医生需要理解适应证、注射层次、并发症管理、联合治疗和患者筛选。机构还需要解决影像评估、治疗记录、复购提醒和用户管理。诊断、教育和运营工具不一定拥有最高收入,但它们可能成为产品商业化的重要基础设施。拥有医生网络的企业,未来可能比单纯拥有渠道网络的企业更有价值。

写在最后的话

高禾观点:下一轮医美红利属于“产品能力×医生网络×合规商业化”。

全球医美市场仍然是一个值得长期跟踪的行业。人口老龄化、消费者对外观管理的接受度提高、非手术治疗普及、专科诊所扩张和产品持续创新,都会推动市场增长。但医美行业已经告别粗放增长。未来八年,行业规模可能从 319.6 亿美元增长至 895.9 亿美元。这个数字足够大,但真正值得投资的企业不会只依赖行业扩容。它们需要拥有更具体的能力:产品需要解决真实临床问题,注册路径需要清楚,医生教育需要持续,渠道需要控制价格和库存,消费者需要愿意复购,企业需要拥有健康现金流。

对于创业者来说,最危险的做法是同时追逐太多概念。肉毒毒素、填充剂、光电设备、再生材料、AI 诊断和跨境渠道,每一个方向都很大,但没有任何一家早期企业能够同时做好所有事情。更有效的路径是先找到一个足够锋利的切口。这个切口必须足够具体:一类患者、一类医生、一个治疗场景、一套产品和一条清楚的商业化路径。然后,企业再围绕同一批医生和同一批患者扩展产品组合。对于投资机构来说,最值得关注的也不是“医美”这个标签,而是企业能否形成闭环。

全球医美市场仍然会增长,但下一轮红利不会平均分配。真正能够拿走增长的企业,通常不是最会讲故事的企业,而是最早把产品、医生、渠道和现金流连接起来的企业。

欢迎关注高禾投资研究中心,我们正在招募第一批「消费医疗产业研究和投资群」成员,重点讨论医美、毛发医疗、宠物医疗、女性健康、慢病管理、抗衰服务、医疗器械、功效护肤、融资并购和产业机会。欢迎消费医疗领域创业者、医生、机构负责人、上游药械企业、品牌方、渠道方、上市公司产业负责人、投资机构和并购基金扫描下方二维码高禾资本投资和BD合作负责人黄珂Echo(15011361197,同微信)申请加入。本群实名审核,不接受无关广告和低质量推广。

近期,创业板改革持续推进。根据证监会发布的《关于深化创业板改革 更好服务新质生产力发展的意见》,创业板将增设第四套上市标准,并明确支持新型消费、现代服务业等领域的优质创新企业发行上市。

在这一背景下,高禾资本现面向消费医疗领域征集一级市场优质项目,重点围绕投融资对接、IPO辅导、并购重组交易、上市公司产业整合、地方基金及产业资本合作等方向,筛选和服务具备资本化潜力的成长型企业。

项目重点征集方向

本次重点关注以下消费医疗细分领域:

1. 医美上游材料与器械

包括注射类材料、再生医学材料、胶原蛋白、透明质酸、PN/PDRN、ECM、光电设备、能量源设备、植入填充类产品等。

2. 医美服务与轻医美连锁

包括医美机构连锁、皮肤管理、注射医美、光电医美、术后修复、抗衰管理等方向。

3. 口腔医疗与眼科消费医疗

包括正畸、种植、修复、视光、屈光、眼健康管理等具备消费属性和连锁扩张潜力的项目。

4. 毛发、皮肤健康与体重管理

包括毛发医疗、头皮健康、皮肤修复、慢病化皮肤管理、GLP-1相关体重管理、抗衰检测与干预等方向。

5. 新型消费医疗服务平台

包括具备医生资源、用户运营、标准化交付、区域复制、品牌化能力和数字化管理能力的平台型企业。

6. 宠物医疗与宠物健康管理

包括宠物诊疗连锁、宠物专科医院、宠物影像与检验检测、宠物疫苗与药品、宠物再生医学、宠物口腔、宠物皮肤与慢病管理、宠物保险及数字化健康管理平台等方向,重点关注具备连锁扩张能力、服务标准化能力、医生资源沉淀能力和消费升级属性的项目。

我们欢迎:

✔ 早期创新项目与创业团队✔ 已有产品或技术储备、寻求融资或产业合作的企业✔ 有退出或并购意向的优质标的方(卖方直联)✔ 拥有核心技术、渠道或注册能力的产业合作伙伴

如您的项目具备技术壁垒、注册潜力或商业化价值,欢迎直接添加上述微信沟通(请简单备注“项目/合作方向”)

订阅高禾投资官方微信:GHICapital